資源稅對稀土開發利用外部性成本的補償效應分析

——以包頭輕稀土為例

2022-02-14 10:40:14敖鳳博

中國資源綜合利用 2022年1期

王 媛,楊 帆,敖鳳博

(1.內蒙古開放大學教學部;2.內蒙古自治區生態環境低碳發展中心,呼和浩特 010010)

稀土是不可再生的戰略資源,是改造傳統產業、發展新興產業及國防科技工業不可或缺的關鍵元素。我國是世界上稀土儲量、產量和出口量最多的國家,20 世紀90年代以來,我國一直承擔著世界80%以上的稀土供應。稀土資源的大規模開采使得我國的稀土儲量急劇下降,我國稀土儲量占全球稀土總儲量的比重已由1994年的43%降到2020年的37%。美國等發達國家也有可觀的稀土儲量,但由于我國稀土價格低廉,發達國家大多封存本國的稀土轉而從我國進口。

我國稀土價格低廉的主要原因是沒有將資源自身的價值損耗與環境外部性成本納入稀土生產成本中,稀土產品價格低于其真實成本和價值。我國長期以來以“白菜價”向國際市場供應稀土,實質上是以資源耗竭和環境破壞為代價向國外提供隱形補貼。征收資源稅是將稀土資源開發利用的資源價值和環境外部成本內部化的重要措施,是彌補稀土資源耗損成本和環境外部成本補償不足的重要手段,可以一定程度上遏制稀土企業因不負擔資源環境外部性成本進行掠奪式開采而造成的資源浪費和生態環境破壞。基于此,本文首先對稀土資源開發利用的資源代際成本和環境外部成本進行估算,然后以《中華人民共和國資源稅法》為依據,以包頭輕稀土為例,分析資源稅對稀土開發利用外部性成本的補償作用,為我國稀土資源稅制度的完善、稀土資源定價機制的優化提供政策支持。

1 包頭輕稀土資源開發利用的代際成本

1.1 核算方法

稀土是可耗竭自然資源,可耗竭性意味著當代人多消耗一單位的稀土資源就會給后代人的福利造成損失。當代人理應對后代人的福利損失予以補償,這種補償即為資源開采的代際成本或使用者成本。

核算可耗竭資源代際成本常用的方法是使用者成本法,如林伯強等對油氣資源使用者成本的核算、李國平等對煤炭資源使用者成本的核算。本文在傳統使用者成本法的基礎上,考慮通貨膨脹因素并結合稀土開采特點,采用修正后的使用者成本法,其計算公式為:

式中:表示剔除通貨膨脹因素的凈收入;表示折現率;表示剩余開采年限;表示耗損系數。

每開采一單位稀土的單位使用者成本為:

式中:表示稀土年開采量。

1.2 數據說明及結果

6 大稀土集團整合后,輕稀土的開采及冶煉主要由北方稀土高科技有限責任公司(簡稱北方稀土公司)負責,因此包頭輕稀土的凈收入可以用北方稀土公司的凈收入近似替代。北方稀土公司凈收入數據來源于北方稀土公司年度報告,使用消費者物價指數將名義值轉換為2015年不變價。剩余開采年限使用動態估算法進行估算,其計算公式為:

式中:表示稀土精礦的總儲量;表示當年的開采量。

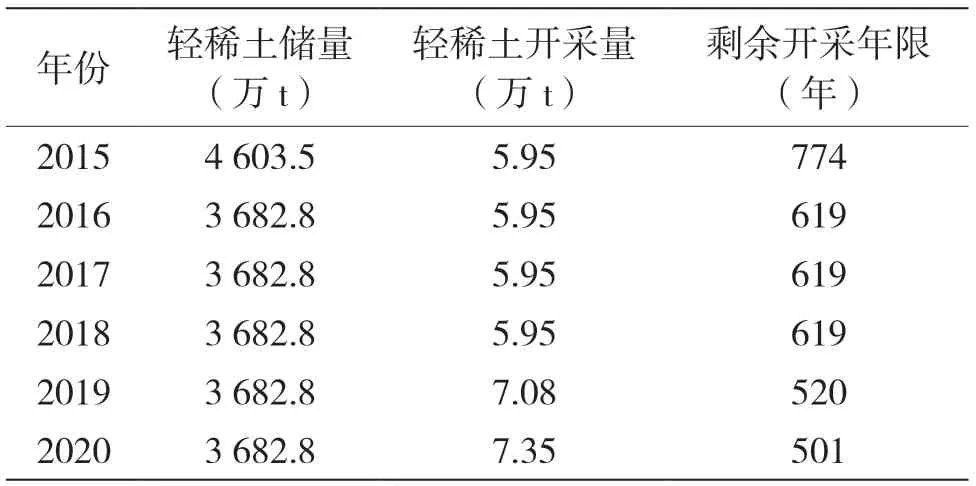

調查顯示,2020年中國稀土已探明儲量為 4 400 萬t。我國稀土儲量中,包頭白云鄂博儲量占83.7%。由此可推算,2020年包頭白云鄂博輕稀土儲量近似為3 682.8 萬t。據《工業和信息化部、自然資源部關于下達2020年度稀土開采、冶煉分離總量控制指標的通知》,北方稀土開采總量控制指標為 7.35 萬t。根據剩余開采年限計算公式可得,2020年白云鄂博輕稀土還可開采581年。運用同樣的方法,可計算出包頭輕稀土歷年的剩余開采年限,結果如表1 所示。

表1 包頭輕稀土剩余開采年限

折現率在式(2)中處于指數的底數位置,其取值變動對使用者成本的影響較大。由于從上述計算結果中得出稀土的剩余開采年限較長,折現率較高,會低估當代人開采的資源成本,違背了代際間的公平,因此本文選擇0.5%、1%、2%折現率對使用者成本進行估算。

北方輕稀土屬于伴生礦,白云鄂博礦開采的 1 000 萬t 鐵礦石里僅含有稀土50 萬t。隨鐵礦石開采出來的稀土資源的利用率也不到10%,結合曾先鋒的經驗數據,本文選取輕稀土的耗損系數為10。

結合以上數據,計算得到2015-2020年包頭輕稀土在不同折現率下的使用者成本,如表2 所示。

表2 包頭輕稀土使用者成本

2 包頭輕稀土資源開發利用的環境外部成本

2.1 核算方法

稀土開發利用的環境外部成本指稀土采選、冶煉分離等過程中產生的廢水、廢氣以及固體廢棄物等造成的環境污染損失的價值量。在環境成本核算方面,我國目前還沒有制定統一的標準。國際上常用的環境成本核算方法有:計算污染物造成損害的價值量;計算污染治理與損失彌補的費用;預防污染的成本。本文采用第二種思路,即假設對污染物進行治理,治理后可恢復到污染之前的狀態,估算污染物的治理費用并將其視為環境外部成本,其計算公式為:

式中:表示預計治理成本;C表示每種污染物的單位治理成本;Q表示每種污染物的排放量;表示污染物的類別。

2.2 單位治理成本

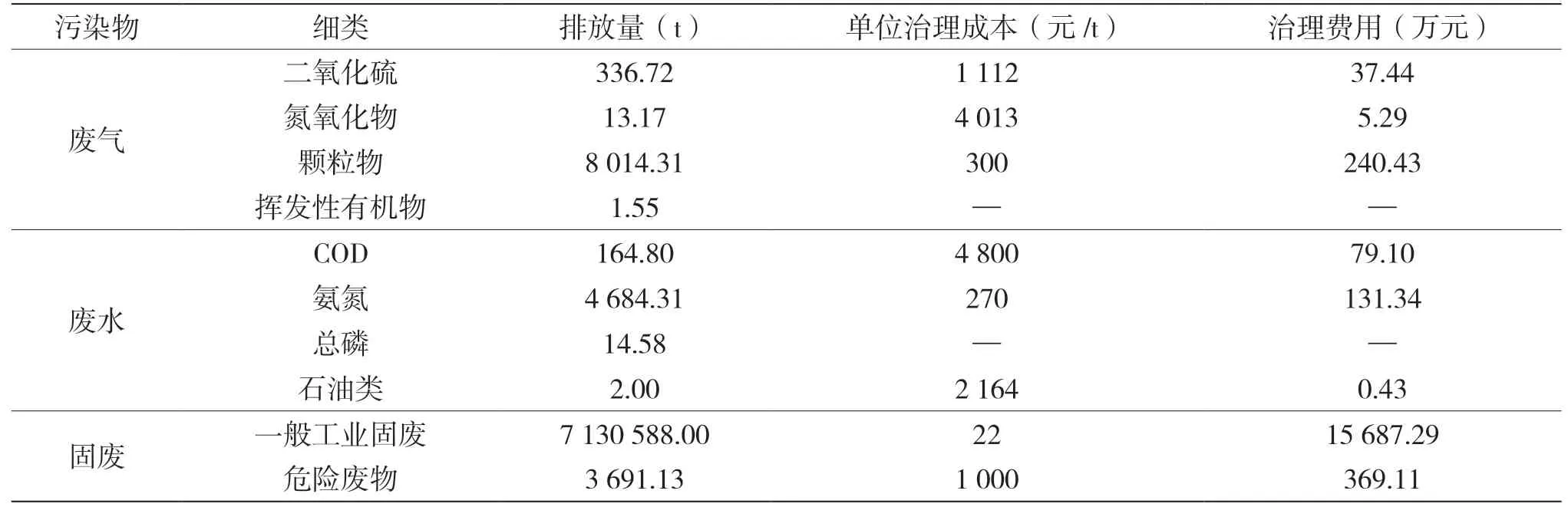

稀土資源開發利用的主要環境問題為“三廢”問題。廢水主要產生于稀土冶煉環節,產生和排放的污染物主要有化學需氧量(COD)、氨氮、磷、石油類等。廢氣主要產生于冶煉環節(酸法焙燒稀土精礦),產生和排放的廢氣主要有二氧化硫、氮氧化物、顆粒物、揮發性有機物等。固體廢棄物則產生于稀土采礦、選礦和冶煉的全過程,特別是冶煉過程中會產生含釷、鈾的放射性廢渣,對人類和環境危害較大,治理成本較高。

各類污染物的單位治理成本采用《中國環境經濟核算研究報告2013-2014》和王愛云等論文中的數據,其中沒有數據的則按照2018年1月1日開始實施的《中華人民共和國環境保護稅法實施條例》規定的污染物環保稅稅額標準。

2.3 環境成本核算

根據式(4),各類污染物的排放量與單位治理成本乘積的總和即為稀土開發利用的環境外部成本。最新權威的各類污染物排放量數據是第二次全國污染源普查數據,其中報告了2017年度的污染數據,由此計算出2017年包頭輕稀土資源開發利用的環境外部成本,如表3 所示。經合計,廢氣、廢水、固廢的總治理費用為16 550.43 萬元。也就是說,2017年包頭輕稀土開發利用的總環境外部成本為16 550.43 萬元,其中固廢治理成本占總成本的97.02%。2017年包頭輕稀土礦產品產量為59 500 t(REO),經計算,開發利用每噸稀土的環境外部成本為2 782 元。

表3 2017年包頭輕稀土資源開發利用的環境外部成本

3 資源稅對稀土開發外部性成本的補償效應分析

近年來,為保護寶貴的稀土資源,我國不斷調整和優化稀土資源稅政策。2015年,財政部、國家稅務總局聯合發布了《關于實施稀土、鎢、鉬資源稅從價計征改革的通知》,自2015年5月1日,稀土資源稅由從量定額計征改為從價定率計征,輕稀土按地區執行不同的適用稅率,內蒙古為11.5%。2019年,第十三屆全國人民代表大會常務委員會第十二次會議審議通過《中華人民共和國資源稅法》,該法律自2020年9月1日起施行,規定輕稀土的征稅稅率為7%~12%。稀土資源稅從價計征,極大提高了稀土企業的資源稅成本,成本的增加促使稀土產品價格的提升。也就是說,資源稅的征收使得稀土價格中開始體現資源開發的外部性成本。增加的資源稅收入可用于環境污染治理,補償資源開發導致的環境損失。

以2017年為例,包頭稀土精礦的成交價格為 14 000 元/t,按11.5%的資源稅稅率,每噸稀土精礦需要繳納1 610 元資源稅。由上文中對稀土資源開發利用的代際成本和環境外部成本核算得出,2017年稀土資源開發利用的代際成本為23.90 元/t(1%折現率),環境外部成本為2 766 元/t,總外部成本為 2 805.90 元/t。資源稅收入可以對稀土開發利用的外部性成本進行較大的補償,補償率達57.38%。但如果降低折現率水平(<1%),資源稅的補償效應會極大地降低。另外,上文中對環境外部成本的核算應該低于真實的環境外部成本,因為各類污染物的單位治理成本并沒有考慮污染導致的生態破壞、環境功能損失以及其他不利影響,再加上數據來源的限制,相對于真實環境外部成本,資源稅的補償效應也會降低。

4 政策建議

4.1 加大環保投入力度,走以生態優先、綠色發展為導向的高質量發展道路

稀土開發利用對生態環境的破壞較大,環境成本較高。因此,要加大對稀土開發利用污染的治理力度,從源頭出發,改變傳統的末端治理模式,推動綠色生產,推動“三廢”減量化技術的攻關研發,培育新產業、新動能,增加產品附加值,改變“挖土賣土”的粗放型資源開發模式,走綠色轉型發展 道路。

4.2 優化和完善稀土產品定價機制,將稀土開發的外部性成本內部化

開展稀土開發利用的外部性成本核算,并將其納入稀土生產成本中,完善稀土產品定價機制,通過征收資源稅、環境稅等手段實現資源環境外部成本的內部化。

4.3 加強資源稅收入的運用管理,提高資源稅的補償效應

稅務部門要對資源稅收入進行分類管理,專款專用,確保資源稅收入運用于生態環境保護、節能減排、清潔生產、環保技術研發、科技創新等領域,切實提高資源稅對生態環境的補償作用。

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59