顯示行業大掘金

2022-02-16 17:07:30

股市動態分析 2022年3期

我國顯示行業的進步,從最直觀的分辨率便可見一斑。2008年北京奧運會的地屏畫卷相當于4臺高清電視拼接,而2022年冬奧地屏超8K分辨率相當于64臺高清電視拼接而成。2008年奧運地屏畫卷長147米寬27米,LED屏幕像素間距是20mm的,整個畫卷分辨率7056X1296。2022年冬奧會的地屏橢圓長度156米、寬度76米,LED地屏像素間距是5mm,整個地屏分辨率高達14880×7248。

不僅本次冬奧會大顯身手的LED進步明顯,我國其它顯示領域如LCD、OLED等同樣達到了世界先進平,新型顯示技術如AR/VR也具備局部比較優勢。以京東方、利亞德等為代表的一大批中國企業已經崛起并逐步引領行業發展。

LED:Mini LED加速滲透

傳統LED顯示產業發展多年,技術的持續革新推動行業產品迭代。根據LED內設發光單元組尺寸分類,LED顯示可分為傳統LED、Mini LED、Micro LED等,其中,Micro LED屬于下一代顯示技術,量產難度仍未完全解決。Micro LED的芯片尺寸在50微米或以下,距離商業化還需要時間,因此,中間過渡產品Mini LED應運而生(尺寸50-200微米)。兩個LED燈珠的中心點之間的距離稱為點間距,根據業界的共識,點間距小于3毫米的顯示屏為小間距。芯片尺寸小型化和點間距縮小都是提高單位面積像素密度的途徑,能提高顯示效果。

中國LED顯示行業目前在全球占據重要地位。據集邦咨詢統計,受疫情影響,2020年全球LED顯示屏產值55.30億美元,同比增長-12.80%。2021年,LED顯示屏行業景氣度逐步復蘇。2020年全球LED顯示屏廠商營收排名前兩位的是我國的利亞德和洲明科技,市占率分別約為11.30%、10.80%,二者也是此次冬奧開幕式LED地屏的供應商。另外,強力巨彩、海康威視、艾比森、山西高科(新三板上市)分列第三、五、七、八位,市占率分別約10.20%、4.40%、3.70%、3.60%。而上游的LED芯片制造,中國的三安光電、華燦光電均占據行業舉足輕重的地位;中游的LED背光和封裝環節,國星光電、聚飛光電、瑞豐光電、鴻利智匯等企業實力不可小覷;在顯示芯片驅動環節,集創北方等企業也得到長足發展。

2021年,Mini LED進入商用元年,是LED行業的新機遇。Mini LED可應用于直接顯示和背光兩大場景。

在直接顯示領域,Mini LED直顯產品已于2018年開始量產,作為小間距顯示屏的升級替代產品,可以提升可靠性和像素密度,未來在商用顯示屏領域(會議室、指揮中心等)潛力較大,有望逐步替代LCD和投影產品。

在背光領域,采用Mini LED背光技術的LCD屏在亮度、對比度、色彩還原等方面遠優于普通LED背光的LCD屏,可與OLED直接競爭,主要應用于高端大屏電視等產品。背光顯示屏的規模生產進度取決于下游TV、PC、Tablet等終端設備廠商的市場開發進展,隨著蘋果搭載Mini LED面板的新款iPad Pro的推出,消費電子廠商有望加快跟進,Mini LED市場爆發在即。

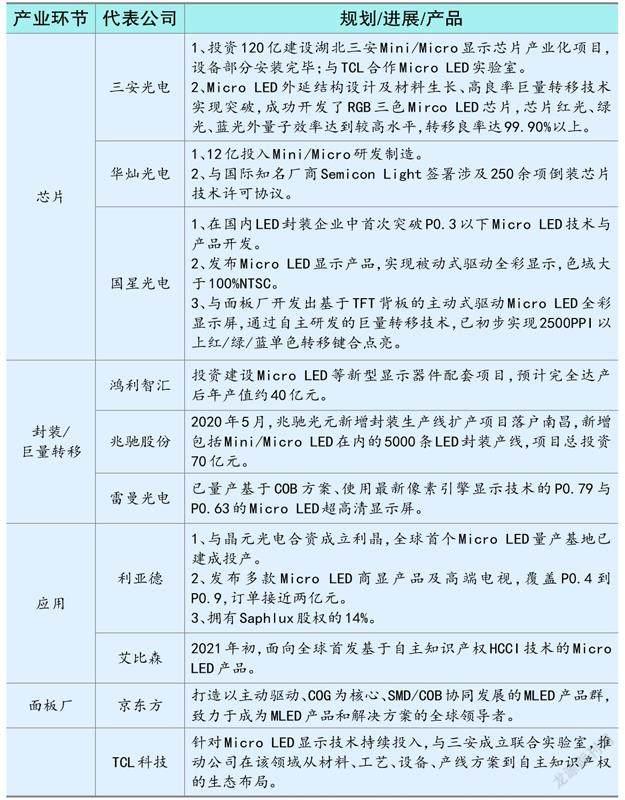

表:中國Mini/Micro LED各環節產業部分公司布局追蹤

資料來源:安信證券、頭豹研究院,股市動態分析整理

中信證券預計2022年Mini LED訂單能見度高,有望帶動產業鏈各環節相關廠商持續增長。蘋果推出搭載Mini LED背光的iPad Pro,引領Mini LED在中尺寸產品滲透率至2%,其已斥資3.30億美元在中國臺灣地區建廠進行Mini/Micro LED的研發生產,晶電、隆達等中國臺灣廠商有望受益于供應鏈帶來的增長機會,三安光電、立訊精密等中國大陸廠商逐步導入。大尺寸主要由韓廠引領,三星斥資400億韓元在越南建造50余條Mini LED背光電視產線,受到越南疫情影響,供給端嚴重受限,全年Mini LED電視出貨量約150萬臺,不及預期(根據產業調研);TCL、華為等也陸續推出Mini LED背光產品,出貨萬臺量級,中國大陸相關廠商有望充分受益。

Omdia預計,隨著時間的推移,普通LCD和Mini LED背光LCD之間的成本差距將迅速縮小。在2025年,Mini LED背光電視的出貨量預計將達到2530萬臺,占整個電視市場的10%。假設Mini LED背光在筆記本電腦和顯示器中的滲透率與TV一樣,開源證券測算,到2025年,用于切割Mini LED的2寸外延片需求約為1120萬片。參考聚燦光電定增方案中的Mini LED價格,開源證券預計2025年Mini LED外延片市場規模約為16.95億元。三安光電、聚燦光電、華燦光電等廠商加速布局Mini LED背光市場。

中信證券預計2022年背光將加速放量,滲透速度超過直顯。2024年,Mini背光電視、筆電、Pad、車載、電競顯示器的滲透率有望分別達15%、20%、10%、10%、18%,看好Mini/Micro LED技術為顯示領域帶來的革命性變化以及為LED產業鏈帶來的增長機會。

開源證券表示,覆銅板、驅動IC、封裝等也將受益Mini LED趨勢。

(1)覆銅板:Mini LED背光電視滲透率快速提升帶動相關覆銅板市場快速擴容,2022年市場空間有望同比實現翻倍增長,預計2021-2025年市場規模分別為34.80億元、79.70億元、116.20億元、135.50億元、150.10億元。

(2)驅動IC:Mini LED屏幕的LED燈珠數量大幅提升,提升了背光驅動芯片的需求量。

(3)封裝環節:對封裝廠商來說,一方面Mini LED芯片數量大幅增加,從原來一臺顯示終端的幾十顆LED變成了上萬顆,封裝環節在產業鏈中的價值占比提升;另一方面,Mini LED封裝方式使封裝廠商從原來單純的提供SMD LED燈珠封裝器件,變成了提供背光模組,向前延伸了一個產業鏈環節,整體價值量會有明顯提升。

面板:從大到強的轉變

今天,世界上能制造面板的廠商幾乎全部集中在2個國家和1個地區:韓國、中國大陸和中國臺灣。這些少數地區的公司支撐著全球200多個國家、數十億人口對看到更大世界、看得更清楚的渴望。

僅僅十來年前,面板還像今天的芯片一樣,是被“卡脖子”的行業。用了近20年,投入超萬億元,中國大陸才在2017年成為全球最大的面板產地,并誕生了京東方、華星光電(TCL科技控股)等龍頭企業。

2020年,全球生產了超過3億平方米液晶面板,中國大陸公司貢獻了其中的一半。隨著三星顯示、樂金顯示的逐步退出,2021年之后我國大陸地區的市場份額還將擴大。

目前主流的面板類型分為需要背光的LCD液晶面板和可自發光的OLED面板。在絕大部分投資者眼中,LCD面板是典型的周期性行業,對社會友好而對股東不利,被戲謔為“價值毀滅行業”。要改變這個”魔咒”,唯一的做法便是從追求“做大”變為“做強”。可以欣喜地看到,我國眾多面板企業正在與上下游供應鏈伙伴一起做出改變。

一、補足短板,完善本地化產業鏈配套。中國顯示產業已經解決了顯示終端生產大國的缺屏窘境,但上游設備、材料的國產化還有待進一步提高,比如蒸鍍機、光刻機、蒸鍍OLED材料、印刷OLED/QLED材料、氧化物TFT材料、玻璃基板等產品國產化比例較低等。通過努力,目前我們可以看到一批本土企業正逐步嶄露頭角,比如彩虹股份的玻璃基板、奧萊德的蒸發源和OLED發光材料、八億時空的液晶材料、中微公司和北方華創的蝕刻設備等,已經在面板企業的供應鏈中占據一席之地。

二、不斷迭代演進主流技術,通過創新提升消費者體驗。在性能方面,疊屏、Mini LED背光等技術將更加普及,進而提升液晶顯示器的對比度、清晰度、分辨率和刷新率等性能指標,中小尺寸OLED也將通過LTPO等背板技術有效提升刷新率、降低屏幕功耗,拓展應用范圍。此外,針對大尺寸OLED,TCL科技、京東方等大廠在印刷技術投入上不遺余力,外界總是認為OLED將顛覆LCD,難道這些面板廠不擔心?只不過白光OLED的蒸鍍成本過高,并不足以撼動LCD的主流地位,而可能的顛覆技術正是印刷OLED,這方面京東方、TCL科技不僅不落后,甚至略微領先于韓國和臺灣同行。京東方、華星光電等企業每年數十億甚至上百億的研發投入,取得了諸多專利成果,日積月累之下,終將形成堅實的技術壁壘。

三、高端化、品牌化。去年12月21日,京東方發布中國半導體顯示首個技術品牌,京東方正式對外發布中國半導體顯示領域的首個技術品牌。發布會上,京東方攜代表行業領先的高端液晶顯示技術ADS Pro、高端柔性顯示技術f-OLED和高端玻璃基新型LED顯示技術α-MLED三大技術品牌體系和標識驚艷亮相,這不僅代表了京東方在顯示技術領域不斷創新的豐碩成果,也展現了中國科技力量在面對全球化市場競爭中所展現出來的底氣和自信。另外,京東方打入iPhone供應鏈、柔性OLED供貨華為等品牌折疊屏以及華星光電在電競屏領域首次拿下月度第一等事件,都表明我國顯示企業在高端化、品牌化方向上的努力,這些努力有利于提高產品的附加值,有利于給投資者更好的回報。

AR/VR:局部具備比較優勢

元宇宙是產業長期趨勢,VR/AR硬件作為元宇宙流量入口仍處相對低位,Oculus出貨量已達千萬量級,行業或迎爆發點。此外,華為、OPPO等也早已發布頭顯產品,蘋果明年大概率將推出消費級頭顯設備,且目前已開始規劃第二代AR/MR頭顯設備,出貨時間可能在2024年下半年,預計2023年蘋果AR/MR頭顯設備出貨量將在250-350萬臺,2024年將達800-1000萬臺,蘋果第二代AR/MR頭顯設備出貨量將實現大幅增長,有望帶動行業全面爆發。

國內企業憑借在手機產業鏈中積累的優勢,已相繼切入VR/AR供應鏈,尤其在整機代工和零部件領域具有比較優勢。代工領域,國內具有壟斷性的地位,歌爾股份、立訊精密早已綁定國際大客戶。VR一體機成本占比中,屏幕、處理器和存儲成本占比近80%,在整機中價值占比較高,國內企業憑借在手機產業鏈中積累的經驗,擁有較強比較優勢,京東方、TCL科技、水晶光電、聯創電子等在各自細分領域均具備較強競爭力。