瀚川智能:切入換電市場 打開新增長空間

2022-02-16 19:07:37周少鵬

股市動態分析 2022年3期

周少鵬

市場方面,銀河證券認為,二月來看,兩會漸近,回顧歷次兩會前30天市場表現,均是漲多跌少,從政策角度看,14個省份將穩增長作為2022年工作重點之首,穩增長仍是今年各項工作的主線,穩增長提供上行動力,后市行情值得期待。

節前業績披露暴雷期已過。全部A股整體披露率達54%,上市公司2021年預告凈利潤同比增速表現不錯,中位數為50.4%,但2021年全A盈利總體實際情況或將比2021Q3有所下行。行業來看,上游資源品板塊業績仍較為亮眼,采掘、有色金屬及鋼鐵等凈利潤同比增速均值在100%以上,但上游板塊業績已逐步呈拐點向下態勢。除此之外,高端制造板塊如機械設備、汽車、電氣設備、國防軍工等仍表現不錯,預喜率在50%以上。科技板塊,電子表現較好,凈利潤同比增速均值為113%,仍維持較高景氣度。消費板塊的醫藥生物、食品飲料等相比2021年前三季度變化不大。

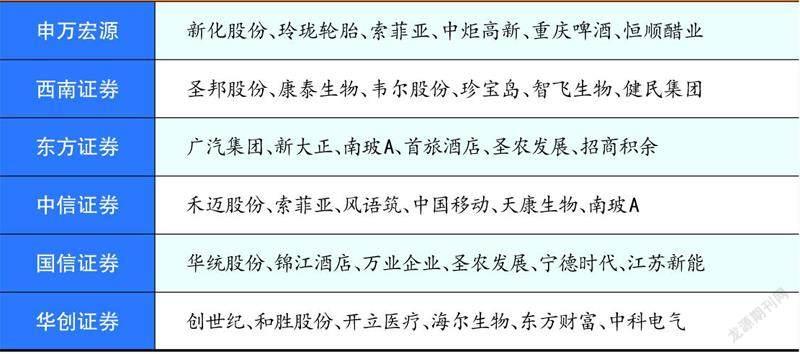

本期券商最新報告重點推薦個股一覽

短期流動性收緊預期帶來的沖擊在美聯儲會議結束后或將逐步消化,市場情緒有望修復。2月份年報、一季報業績還未兌現,FOMC會議距下次召開還有一個月的時間,時間窗口較為安全,銀河證券建議配置兩個方向:一是長期關注半導體、軍工、個別消費品等部分景氣度高的細分行業;二是大金融、大基建等攻守兼備的板塊。

潛力金股:瀚川智能(688022)

瀚川智能主營為智能制造裝備,聚焦的下游市場有汽車電子、新能源、工業互聯和醫療健康。未來的增長亮點主要有:1)新能源汽車滲透率提升將拉動下游多產業增長,公司的汽車電子業務多點布局,有望受益汽車電動化機遇;2)切入換電市場,綁定大客戶,即將進入收獲期;3)股權激勵錨定高增長。

受益下游電動化趨勢

公司傳統業務是汽車電子,其收入占比一度在90%以上。2015年后隨著醫療健康、新能源和工業互聯業務起量,占比有所下滑,不過整體規模增長良好。2020年受疫情和傳統汽車行業景氣度整體下挫的影響,汽車電子業務收入占比萎縮至42%。2021年上半年疫情緩解,同時公司開拓采埃孚、馬勒、沃德爾等世界級零部件新客戶,該業務恢復較快,實現較好增長。

公司的汽車電子業務布局完善,涵蓋的細分市場較多,主要有電連接制造、傳感器制造、控制器制造和執行器制造等,由于該業務主要是提供上述各細分領域用于制造的生產線,因此受下游行業資本開支的影響較大。

從大的方向看,汽車電動化和智能化是下游整車未來主流趨勢,它們對傳感器如激光雷達、電連接如高頻高速數據線束等零部件的需求要遠大于傳統燃油車,以激光雷達為例,以前只要前后各安裝一個雷達,到了自動駕駛階段,特別是在高等級自動駕駛,可能會增加到4-5個。數據顯示,2021年新能源汽車零售滲透率只有14.8%,“十四五”期間國內新能源汽車銷量年復合增速高達30%以上,未來增長動能強勁,公司主業有望受益電動化機遇。

切入換電市場

換電技術是電動車充電的一個補充模式,類似于氫能車在商用車領域的推廣。換電在2B端的邏輯會更順暢,空間看起來也很大,主要是因為商用車的帶電量大,采用換電模式會更經濟更便捷,而2021年前十月國內換電站投營數量只有一千座出頭,配套的車型占新能源汽車保有量還不到1%,滲透率極低。目前公開信息已知的2025年前計劃投建的換電站數量就有2萬以上。

換電是公司新能源業務新聚焦的方向。公司切入換電市場有先天優勢:一是技術沉淀足夠。換電設備難度主要在于精準和穩定,包括如何精準定位車輛和電池、如何保證換電后線束和插銷的不脫落,這要求換電裝備的企業必須要有工業互聯軟件、運動控制以及鋰電設備制造等方面的相關技術沉淀,對機電光軟一體化集成能力要求高,而瀚川智能的原業務是汽車電子線束、鋰電設備和工控軟件等,恰好在其能力圈內。

二是公司具有大客戶優勢,客戶涵蓋寧德、欣旺達、億緯鋰能等鋰電大廠。今年1月中旬,寧德發布了EVOGO換電品牌,從原來試水變為重點布局。公司2020年布局換電業務,約有100人的自建團隊,已經擁有換電站設備、核心零部件制造和終端運營平臺等三大類換電產品。目前換電項目已經進入客戶驗證階段,開發的樣機獲得客戶高度認可,可適配的汽車品牌有東風、北汽、奇瑞、一汽和上汽等整車廠旗下換電車型。未來公司大概率會是寧德的換電品牌推廣的主要受益者。

近日公司與協鑫能科簽了5年的框架協議,協鑫能科為清潔能源服務商,也是國內重要的換電運營商,目前已建成11座換電站,在建30+座,2022年保底目標為300座,2023年起規劃超過1000座,2025年5000座,此次簽訂協議意味著公司有望在協鑫能科未來五年擴產中占據高份額。

股權激勵錨定高增長

公司去年發布股權激勵計劃,解鎖條件為2021年歸母凈利潤分別不低于0.91億元,1.19億元和1.46億元,年復合增速26.7%,未來三年目標凈利潤分別不低于1.3億元、1.7億元和2.2億元,年復合增速30%以上(業績不包含股權激勵費用)。

近期公司發布業績預告,預計2021年歸母凈利潤為0.755-0.92億元,同比增長71%-108%,業績增長中位數為0.84億元。因去年有股權激勵費用2000萬+,若剔除則歸母凈利潤中位數在1.04億元,其中四季度單季凈利潤0.3-0.46億元,同比增長34%-109%,環比23%-92%。

作為裝備制造商,合同負債是反映未來訂單狀況的重要指標之一,截至前三季度末,公司合同負債為1.49億元,高于去年全年,也高于歷史其他年份。

猜你喜歡

汽車維修與保養(2020年11期)2020-11-23 12:40:39

汽車與安全(2019年9期)2019-11-22 09:48:03

海峽姐妹(2019年8期)2019-09-03 01:01:00

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

少年科學(2006年1期)2006-02-07 09:36:48