滔搏:業績將出現拐點投資性價比提升

2022-02-22 21:43:44呂明

股市動態分析 2022年4期

呂明

2022財年三季度,受國內疫情反復及主力品牌到貨率影響,滔搏(06110.HK)全渠道銷售額同比下降20-30%,業績承壓。但是到了第四季度,公司銷售情況開始呈現復蘇態勢。公司通過與主力或非主力品牌加深合作,持續擴張門店覆蓋范圍,堅持大店策略,助力品牌效應提升。從投資角度看,公司自由現金流穩健,未來很可能加大股息分紅率,靠“低估值+高股息”吸引市場更多資金進入。

滔搏2022財年第四季度(2021.12-2022.2)銷售表現同比呈現復蘇趨勢,高某數、供應鏈問題系公司2023財年前最后一個利空周期,但公司應對表現超此前預期。

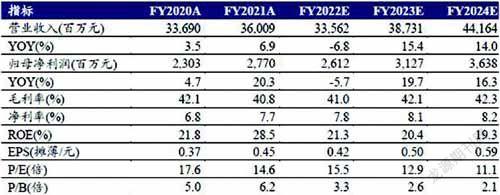

公司原有主力品牌業績排續復蘇,預計12月流水環比11月跌幅收窄,1-2月初流水已實現正增長,預計2月初折扣同比回正,新品售罄率實現低單位數提升。新增戰略合作品牌斯凱奇,預計公司將戰略性合作國內運動品牌,規模效應進一步提升。公司業績逐漸復蘇,預計2023財年將迎來業績擺點,但考慮到國際品牌供應鏈缺貨對2022財年第四季度仍有影響,預計公司2022-2024財年凈利潤分別為26.10億元、31.30億元、36.40億元,對應EPS分別為0.40元、0.50元、0.60元。

2022財年前三季度,滔搏門店銷售面積同比增長4.70%,第四季度面積持續穩健增長,主要系主力品牌升級大店及非主力品牌加深合作,預計2022財年銷售面積增速約為中單位數-高單位數。2023財年公司將通過繼續擴大單店輻射半徑,整合線下區城市場以加大門店密度、潛在性合作國內運動品牌等方式提升規模效應。

一方面,公司堅定品牌方開大店的策略,大店坪效/折扣韌性/利潤率均好于同行,截至2022財年上半年,公司大店坪效為小店的1.50倍,面積為小店的3倍,乘數效應下大店優勢明顯。經營利潤率來看,大店平均經營利潤率比小店高低單位數,大店策略略有成效。憑借規模優勢,公司拿貨資源豐富度及充足程度上較同行更有優勢。另一方面,離店經營模式成熟,有利于在疫情反復的情況下增厚單店產出。上百家嵌入小程序的大店增厚單店產出10%-15%,表現較好的大店可增厚30%-40%。

預計滔搏在自由現全流穩健的情況下,加大股息分紅率的可能性較大。目前對應TTM股息率4.03%。綜合歷史分紅比例,2021財年分紅比例為137.94%,2022財年上半年分紅比例為56.35%,公司低估值高分紅,具有較高性價比。但同時需要警惕公司供應鏈恢復不及預期,品牌運營不及預期等潛在情況。

數據來源:東方財富Choice

成交占比:指區間內陸股通成交金額占總成交金額的比例