金融業不當行為風險致因與監管策略研究

——基于文獻綜述與問卷調查實證

2022-03-01 13:25:38梁力軍劉麗娜張辰雨

金融理論與實踐 2022年2期

關鍵詞:金融

梁力軍,劉麗娜,張辰雨

(北京信息科技大學 信息管理學院,北京 100192)

一、引言

當前,我國金融從業機構中金融產品的虛假宣傳、現金貸的暴力催收、大數據殺熟和虛假刷單、過度收集信息或泄露轉賣敏感數據等各類金融逐利行為,逐漸成為金融體系運行中的潛在風險,在一定程度上侵犯了金融消費者的權益和破壞金融秩序的穩定性,也極易誘發系統性金融風險和造成重大經濟損失。根據中國銀保監會的相關披露,2020年銀保監會共處罰違規銀行保險類金融機構達3178家,處罰責任人達4554人次,罰沒額達22.8億元[1]。由此可見,金融業不當行為風險監管與治理依然任重道遠。

不當行為風險(Misconduct Risk)指金融機構及其從業人員的行為給金融客戶及金融體系帶來不良后果的可能性[2],是近年來國內外金融業非常重視的一種新生風險;它不僅是全球金融行為監管和風險治理的焦點,也是我國金融業當前和未來面臨的一個重要風險點。我國金融監管部門多次提出,應規范金融從業機構行為和重視行為監管,切實整治違法違規行為和防范不當行為風險[3]。針對我國金融業不當行為風險事件的頻繁發生,行為監管被賦予了規范金融從業機構行為和保護金融消費者權益的重要職責,并以“牢牢守住不發生系統性金融風險底線”作為重要目標。可見,金融業不當行為風險的防范和監管已經上升到維護金融安全的戰略高度。

國內外金融界和學術界已針對金融業不當行為風險展開了深入研究,并提出了相應的監管措施建議。本文基于金融業不當行為風險的相關文獻綜述和調查問卷數據,運用金融生態、復雜系統等理論和頻次分析、統計檢驗等工具,對不當行為風險致因進行系統性歸納和梳理,從而揭示不當行為風險的特點和規律,為金融監管機構實施針對性的行為監管提供必要的措施建議。

二、不當行為風險相關研究綜述

金融界對金融業不當行為風險的關注最早始于1995年的巴林銀行事件,早先主要聚焦于金融從業機構的內控缺陷以及金融監管的漏洞,隨后開始關注金融從業機構的商業行為及產品適當性[4]。2008年法興銀行事件和國際金融危機爆發后,學術界深刻意識到單純用操作風險理論無法合理解釋不當行為引發的金融風險,于是逐漸分化出不當行為風險研究[5]。

(一)不當行為風險內涵及其特征研究

英國金融服務局(FSA)于2011年首先提出“行為風險”(Conduct Risk)一詞,特指金融機構及其從業人員損害金融客戶權益的不端行為以及由此所產生不良后果的可能性[6]。此后,歐洲系統性風險管理委員會(ESRB)于2015年正式提出了不當行為風險的內涵,定義為與企業組織及其員工不當行為方式相關的風險[7]。金融穩定委員會(FSB)于2013年提出應將商業行為(Business Conduct)認定為一種全新的風險種類,它有別于傳統的操作風險,并呼吁國際金融界應更多關注商業行為和產品適當性,且應對金融業中的不當行為進行科學分類[8]。國際金融監管機構普遍認為,不當行為風險源于組織行為及員工的不端行為,它會增加社會成本和損害公眾利益,并且具有典型的負外部性,應該被視為一種全新的風險類型[7,9]。

金融界及相關學者對不當行為風險的特征進行了研究和歸納,相關觀點如下。一是具有顯著的內生性(孫天琦和李萌,2019)[10]。它主要源于金融機構故意為之或疏忽導致的不當業務行為(FCA,2015)[11],其目標指向是金融消費者(G30,2015)[12]。二是具有網絡傳染性。相關研究發現,單個金融機構不當行為風險的概率與周邊關聯機構發生風險的概率呈正相關關系(CCP,2016)[13]。三是具有營利驅動性。不當行為風險不同于操作風險的純粹損失,而是以犧牲客戶權益和市場誠信為代價來獲取超額收益(Kemp,2015;馮乾和王海軍,2017)[14-15]。四是具有風險變異性。不當行為風險發生后會對金融市場產生負面影響(Karpoff等,2008)[16],且易變異為操作風險、聲譽風險、流動性風險等多種形態(尹向明等,2019)[17]。

(二)不當行為風險致因研究

近年來,國內外金融界及學術界高度重視金融機構不當行為風險,并從金融機構組織缺陷、金融體系復雜性等視角對不當行為風險致因展開了深入研究。

1.金融機構組織缺陷致因說

英國金融行為監管局(FCA)認為,不當行為風險主要強調金融機構及其員工行為的主觀故意或失誤操作,具有顯著的“負外部性”[11]。歐洲系統性風險委員會(ESRB)也認為,金融機構的治理不完善及其經營行為的主觀忽視是不當行為風險的重要致因[7]。

國內學者孫浩和隋大明(1998)[18]開始對資產評估不當行為展開分析,趙西萍等(2002)[19]運用動機函數和效用函數構建模型來分析決策者行為風險的動因。此后,江立新等(2004)[20]、申學武和沈凌(2008)[21]從金融機構決策者和消費決策者的心理契約視角尋找不當行為風險的致因,Karpoff和Lou(2010)[4],Talley(2014)[22]等明確指出金融機構的金融倫理失當、信息不對稱是不當行為風險產生的重要致因。劉桂峰(2012)[23]認為金融機構的過度競爭、內控失范與體制缺陷等因素是不當行為風險的重要致因,Long(2016)[24]和Stiroh(2017)[25]也強調機構主體治理的不完善、經營行為的主觀忽視和人為操縱交易、片面追求利潤等,是不當行為風險產生的重要原因。Deloitte(2016)[26]還從信任視角分析了行為風險致因源頭和損害后果。馮乾和王海軍(2017)[15]認為金融市場各類主體間的信息不對稱,極易誘發金融機構的隱瞞和欺詐行為。

2.金融體系復雜性致因說

國外學者Célérier和Vallée(2014)[27]運用復雜性理論來解釋不當行為風險致因,認為主要致因源于金融產品自身的復雜性和各金融機構間關系的復雜性,這種復雜性與金融機構的內部治理缺陷緊密相關(ESRB,2015)[7]。隨后,Kemp(2015)[14]和Carretta等(2017)[28]建議運用復雜性理論從金融體系的構成要素視角來深度挖掘不當行為風險的內因和外因,如金融產品的結構與特點、金融機構及金融業務的復雜關系等因素是誘發不當行為風險的重要致因。

此外,國內學者巴曙松等(2015)[29]還提出金融產品復雜性和金融信息模糊性是不當行為風險的重要致因。宋光磊(2018)[30]從社會學視角和組織交易視角分析了金融機構文化資本與不當行為之間的邏輯關系和交互機制。

(三)不當行為風險應對及實證研究

在不當行為風險應對的研究方面,王曙光(2011)[31]就金融機構風險管理中的內在組織功能展開了深入分析,馬力和王慧媛(2011)[32]、惠平(2015)[33]、陳志強等(2019)[34]則強調應從組織機構和員工個體視角加強對金融機構的行為監測。McCormick和Stears(2014)[35]還提出應將組織文化因素納入不當行為風險成因中,Tracey等(2018)[36]、Khan(2018)[37]就正向組織文化在預防不當行為風險中的價值功能展開了研究。

近年來,馬曉敏(2019)[38]、劉陽和侯孟奇(2020)[39]依據金融監管處罰數據對金融機構的不當行為風險進行了案例實證研究。馮乾和高洋(2017)[40]還基于20家國際銀行的監管處罰數據,來實證金融機構的道德操守問題,并提出了不當行為風險的財務體現——行為成本概念。但相關實證案例數據還主要以國際金融業監管處罰數據為主,尚不能完全體現出國內金融業不當行為風險的變化及特點。

綜上可知,關于金融業不當行為風險致因的研究還主要集中于內因研究,認為內部治理缺陷、金融倫理失范和企業文化缺失是重要致因,但在不當行為風險致因因素間的相互作用、金融環境因素對不當行為風險的影響等方面的研究還相對不足,且缺乏從金融生態系統視角分析不當行為風險致因的研究。這就需要對不當行為風險致因進行更為系統性的梳理,以便金融監管機構能夠更有效地實現對不當行為的風險監管。

三、我國金融業不當行為風險致因分析與監管建議

(一)金融體系的生態要素分析

金融生態理論是在借鑒英國生態學家坦斯利(Tansley)的生態系統理論基礎上提出的[41]。中國人民銀行原行長周小川(2004)[42]將生態學概念系統地引入到金融領域,強調應用生態學的方法來考察金融發展問題,他認為金融生態即為微觀層面的金融環境。

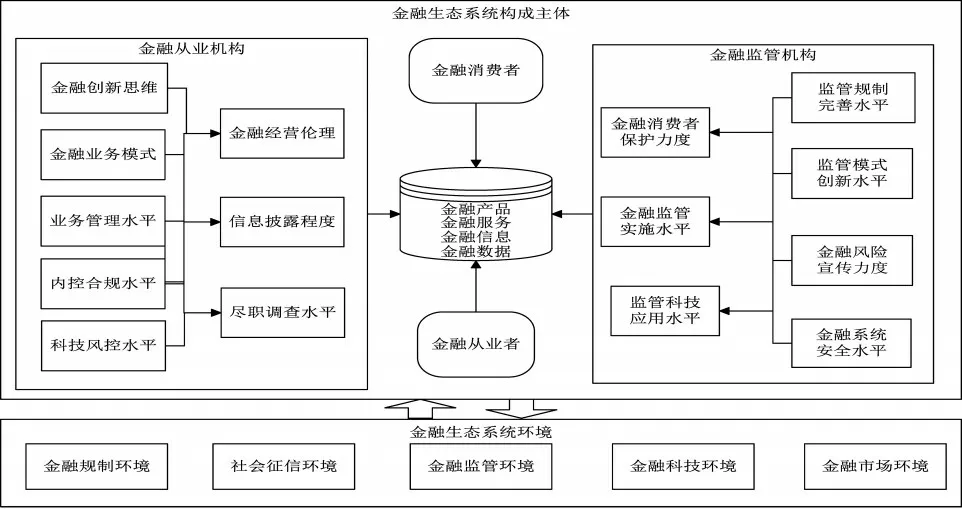

金融機構是一種復雜性組織,其業務經營和交易活動均處于金融科技、金融市場、金融監管、金融規制等外部組織環境和業務管理、內控合規、科技風控、金融經營倫理等內部組織環境中,金融機構的組織行為和個體行為均受內外組織環境因素的影響和作用,金融機構與金融監管機構、金融消費者、金融環境等共同構成了金融生態系統。本文從金融生態系統的構成主體、所處的金融環境視角來分析金融業不當行為風險致因。其中,金融主體主要包括金融從業機構、金融從業人員、金融監管機構和金融消費者等要素;金融環境主要包括金融監管、金融市場、金融規制、社會征信和金融科技等要素。具體如圖1所示。

圖1 金融生態系統的構成主體與環境要素

根據不當行為風險內涵的相關界定,其致因主要源于金融從業機構及其從業人員的行為,主要強調行為的內源性和主觀性。本文認為,金融業不當行為是由金融從業機構或從業人員利用金融系統、業務流程與規制程序、內控或風險管理中所存在的漏洞或缺陷而實施的違規或違法行為,不當行為的誘因還應包括金融監管、法律規制、社會征信、科技應用等外部環境因素。金融業不當行為風險既是一種因人而引發的“人因失誤”①人因失誤是指人未能精確地、恰當地、充分地、可接受地完成規定的績效標準范圍內的任務,它包括個體的、群體的和組織的失誤。參見:張力,王以群,鄧志良.復雜人—機系統中的人因失誤[J].中國安全科學學報,1996(6):35-38.,也是金融機構的一種“組織錯誤”②組織錯誤的主要表現包括管理系統的缺陷、不充分的培訓、不良的組織或企業文化、管理者的錯誤決策。參見:王二平,李永娟.組織錯誤組織心理學研究的新視點[J].科學決策,2000(5):18-20.,這種風險會給社會信用體系、金融消費者利益和金融體系的正常運行帶來損害。

(二)不當行為風險調查問卷設計與調查

1.不當行為風險致因表征變量設計

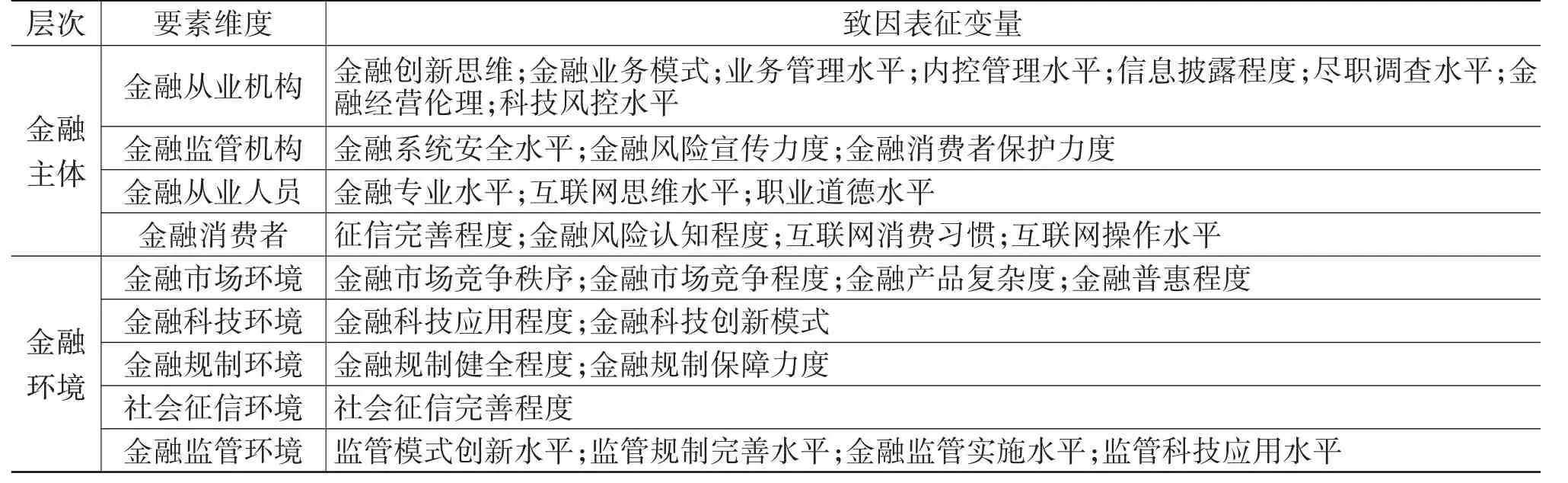

由于金融體系運行的影響因素和不當行為風險致因屬于主觀指標范疇,客觀數據難以獲取,故本文基于文獻研究歸納和專家建議設計了“金融業不當行為風險調查問卷”,并利用“問卷星”調查工具向金融監管機構、金融機構以及金融科技公司等機構的從業人員發放非接觸式無記名電子問卷③為降低受調對象異質性的影響,調查時主要通過限定問卷發放渠道和對象(主要對象為金融監管機構、金融機構和金融科技公司等),同時結合問卷第3題“您對金融風險的了解程度”和返回問卷的選項邏輯來甄別受調對象的專業程度。,以獲取其對不當行為風險的總體感知、致因因素及其重要程度的判定。基于不當行為風險致因的綜述研究,結合國內金融體系的實際構成及運行情況,調查問卷設計時涵蓋了金融從業機構(含金融機構、金融科技公司等)、金融監管機構、金融從業人員和金融消費者等金融主體要素,以及金融市場、金融規制、金融監管、社會征信和金融科技等金融環境要素。具體如表1所示。

表1 金融業不當行為風險致因表征變量設計

2.不當行為風險致因調查問卷題項設計

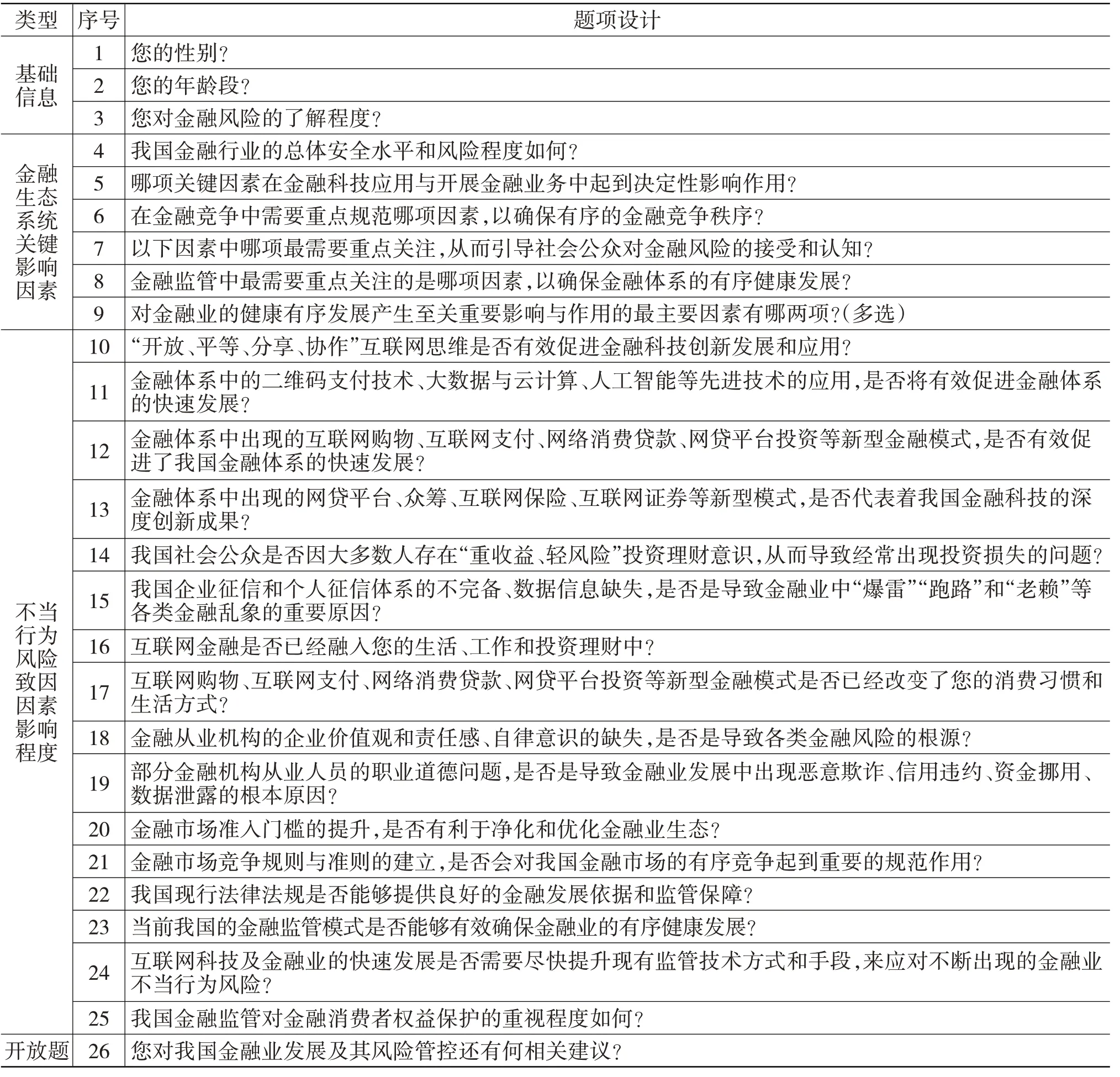

調查問卷設計了26道題目,題型劃分為四類:第一類為受調人基本信息(共計3題);第二類為金融體系關鍵影響因素判定題(共計6題,單選題與多選題結合);第三類為不當行為風險致因重要度判別題(共計16題,采用李克特五級量表設計法);第四類為一道開放型題目,以獲取受調人對不當行為風險監管方面的建議與具體措施。具體如表2所示。

表2 金融業不當行為風險致因量表設計

在設計量表時,每個試題已對應或涵蓋表1中的各項變量。如第4題“我國金融業的總體安全水平和風險程度如何”,旨在了解金融市場環境中“金融系統安全水平”和“金融市場競爭秩序”狀況;再如第22題“我國現行法律法規是否能夠提供良好的金融發展依據和監管保障”,旨在了解現行金融規制環境的總體情況。

3.不當行為風險致因問卷發放與回收情況

為確保問卷質量,筆者于2021年2月隨機請10名金融從業人員參與問卷調查,隨后與受調人員進行詳細討論,對問卷中部分題目的問題表述、出現順序等進行了合理調整;之后于2021年3月進行了小樣本范圍試調,向華夏銀行等3家股份制商業銀行從業人員發放問卷65份,并對問卷調查結果進行了信度分析,統計結果顯示量表具有良好的內部一致性信度(Cronbach’s α值為0.825),最終形成正式調查問卷。

2021年4月初和5月中旬,本文通過發放問卷的方式向國內商業銀行、證券公司及金融科技公司等實施了大樣本范圍正式調查。調查歷時一個半月,共計收回問卷540余份,剔除無效問卷后(剔除如重復選擇同一選項、答題邏輯錯誤等問卷),收回有效問卷合計514份,占全部問卷總數的95%以上。調查數據顯示,對金融風險比較了解和深入了解的金融從業人員比例達52.14%,正在深入學習的達39.30%。這說明本問卷的受調人具備良好的專業度和認知度,能夠確保問卷數據的專業性和可信度。

本次問卷調查覆蓋了國內32個地區以及國外部分地區。其中,北京市有效問卷223份,占全部問卷總數的43.39%;河北省有效問卷90份,占比為17.51%;內蒙古自治區有效問卷31份,占比為6.03%;廣東省有效問卷20份,占比為3.89%;河南省有效問卷18份,占比為3.5%;山東省有效問卷15份,占比為2.92%;上海市有效問卷14份,占比為2.72%。另外,國外地區有效問卷8份,涉及美國(2份)、英國(4份)、新加坡(1份)和澳大利亞(1份)。其他地區問卷數量相對較少,不再一一列出。

4.不當行為風險致因調查問卷統計檢驗與結果分析

(1)影響金融體系運行的關鍵因素檢驗與統計。

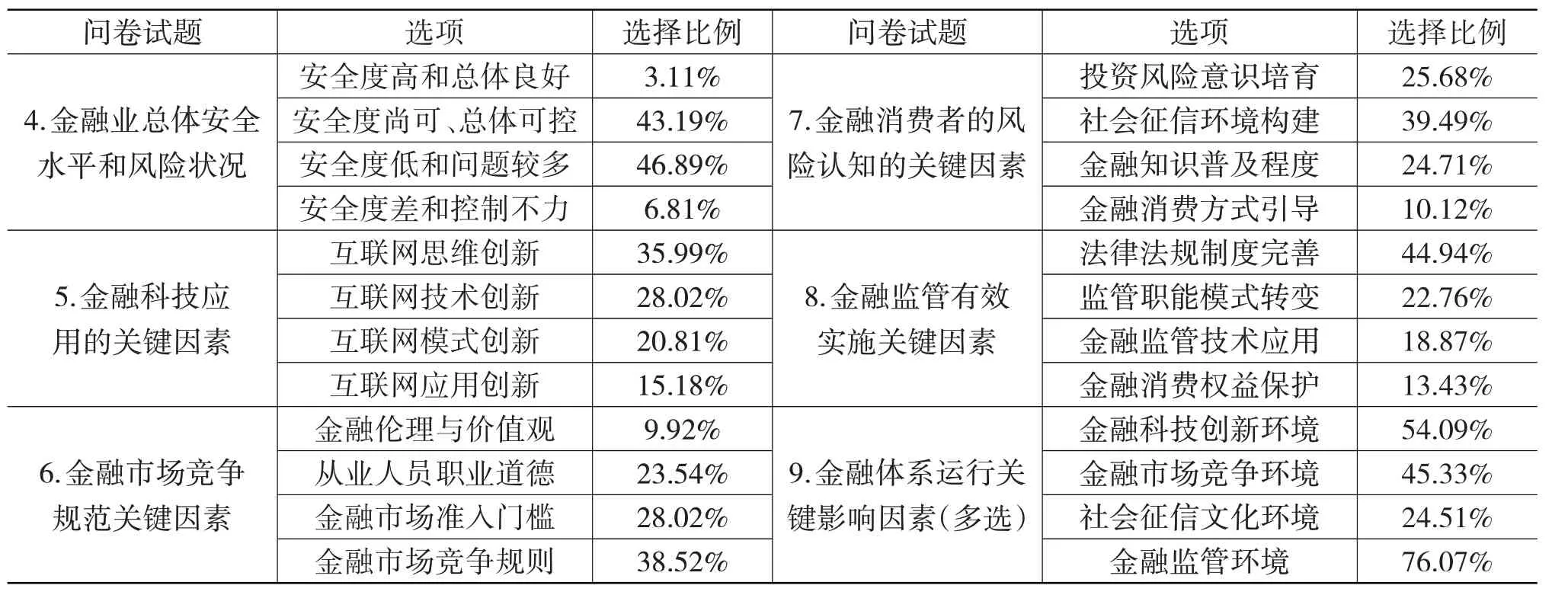

問卷中第4—9題(共6題)為單項與多項選擇題,該類型題的設計目的是為獲取影響金融體系運行的各類關鍵因素,每一題項下設計四個答題選項。相關統計數據如表3所示。

表3 金融體系運行的影響因素排序值

針對問卷中第4—9題問卷調查數據,本文采取“交叉分析”邏輯檢驗法,以檢查題項的自變量X與因變量Y之間的共性關系。以第9題(金融體系運行關鍵影響因素)多選題為例,從受調結果數據可以看出,76.07%的受調者認為金融監管環境是最應關注的關鍵因素,54.09%的受調查者認為金融科技創新環境因素是第二需要關注的關鍵因素。以第9題中四個選項作為自變量X,以第8題(金融監管有效實施關鍵因素)中四個題項作為因變量Y,其交叉分析結果如表4所示。

表4 金融體系運行關鍵影響因素與金融監管有效實施關鍵因素交叉分析

由表4可知,選擇“金融監管環境”作為金融體系運行關鍵影響因素的391人中,認為應完善法律法規制度的有176人(占比為45.01%),認為應加強監管職能模式轉變、應用金融監管技術和加強金融消費權益保護的分別為81人(占比為20.72%)、82人(占比為20.97%)和52人(占比為13.30%);而第8題中對應“金融監管有效實施關鍵因素”四個選項的受調者實際選擇比率分別為44.94%(231人)、22.76%(117人)、18.87%(97人)和13.43%(69人),從表4中交叉分析結果和第8題題項的選擇比率結果可以看出,受調者對題目及題項的理解和選擇邏輯是相吻合的。經對第9題和其他各項單選題進行交叉檢驗,均能證明受調者的答題邏輯前后一致(不再列示檢驗結果)。

(2)不當行為風險關鍵致因因素影響程度的檢驗與統計。

問卷中第10—25題(共計16道)采用李克特五級量表法設計,即每一題項下設計5個答題選項,選項為強烈認同到強烈不認同的正向邏輯,如完全認同、比較認同、部分認同、不很認同、完全不認同。該類型題目的設計目的是獲取受調者對不當行為風險致因影響程度的判斷。

本文運用SPSS軟件對第10—25題的問卷數據進行了致因因素影響程度的信度和效度檢驗。由統計檢驗結果可知,問卷設計與調查數據具有良好的信度及效度。檢驗數值如表5和表6所示。

表5 調查問卷信度檢驗(克朗巴哈α系數)

表6 調查問卷效度檢驗(KMO and Bartlett’s Test)

調查問卷中不當行為風險關鍵致因因素影響程度的認同比例統計如下。

金融主體層次方面。金融監管規制的不完善、金融從業機構價值觀和自律意識的缺失、金融從業人員職業道德的缺乏和金融消費者的不當投資理財意識,是導致金融從業機構產生不當行為風險的重要致因,受調人認同比例分別為73.15%、69.46%、61.87%和56.81%(認同比例等于選擇“完全認同”和“比較認同”選項的比例值之和),其中金融監管規制的不完善最受關注。

金融環境層次方面。征信體系的不完善和數據信息缺失、金融市場準入制度的不完善、現行分業監管模式的不足、金融規制的不完善或保障力度缺乏,是導致金融業產生不當行為風險的重要外因,受調人認同比例分別為76.07%、74.71%、67.12%和62.07%,其中征信體系和金融市場準入制度的不完善最受關注。

(3)不當行為風險監管建議調查數據分析。

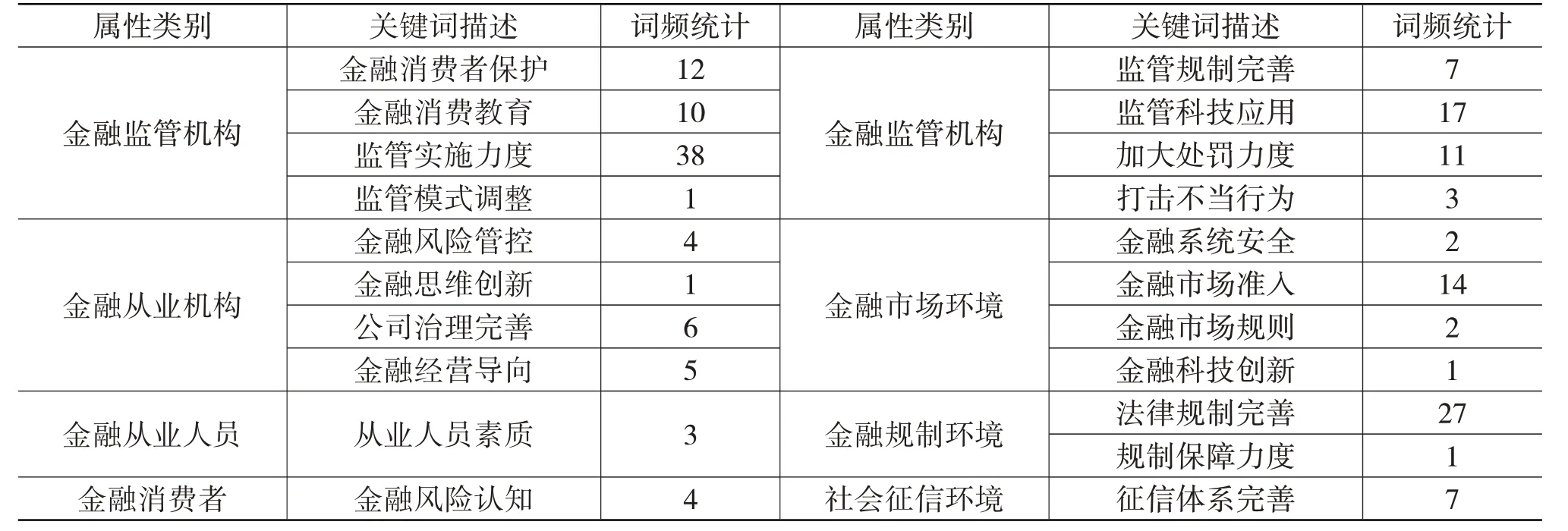

問卷第26題為開放式題目,旨在獲取受調者對不當行為風險監管的相關建議和意見,共計有167份受調問卷對本題進行了回答,去除無效問卷(如填寫了“無”“沒有”或與設定題目無關的回答)后,共計104份有效問卷,占全部問卷的20.02%。本文對具體建議和意見中的關鍵詞進行了詞頻統計,統計結果如表7所示。

表7 金融業不當行為風險監管建議和意見關鍵詞詞頻統計

表7統計中針對金融監管機構方面的建議或意見最多,詞頻共計99條/次,其中涉及加強監管實施力度方面的建議就達38條/次之多,建議加強監管科技應用和金融消費者保護的詞頻也分別達到了17條/次和12條/次。

(三)金融業不當行為風險監管建議

基于文獻綜述和調查問卷結果,針對金融業不當行為風險的監管建議如下。

一是針對金融業不當行為風險的監管與治理應從內因和外因兩個視角“雙管齊下”。不當行為風險的外部關鍵致因主要包括金融監管規制的不完善、征信體系的不完善和金融消費者的不當投資理財意識等,內部關鍵致因主要包括金融從業機構價值觀和自律意識的缺失、金融從業人員職業道德的缺乏等。

二是金融業不當行為風險的防范與監管是一個系統性工程,需要從金融生態系統視角(即金融主體與金融環境兩個層次)來考慮整合性治理方案,完善和調整現行金融規制及監管模式,以整合監管資源和加強監管實施力度,從而形成有力、有效和有序的金融監管環境,實現審慎監管和行為監管共同發力。

三是金融監管機構需要高度關注金融從業機構的公司治理、金融從業人員的職業道德規范,并要加強金融經營倫理方面的有序引導,讓監管的“外力”引導金融機構練好“內功”和建好“防火墻”,并以完善的法律規制作為金融機構主動規避不當行為風險的“高壓線”。

四是金融監管機構和金融從業機構要共同引導金融消費者樹立起正確的征信觀,從而構建起有序的社會征信環境,以引導金融消費者形成正確的投資理財觀和風險認知。

四、結論與展望

本文通過對國內外文獻進行綜述,歸納并梳理出不當行為風險致因的各類因素,并運用金融生態系統論從金融主體、金融環境兩個層次,抽象和演繹出金融體系中的主體要素和金融環境要素,為進行金融業不當行為風險的致因研究奠定了理論基礎和厘清了變量要素。此后,基于調查量表的設計規則,設計出涵蓋4類金融主體要素、5類金融環境要素的“金融業不當行為風險調查問卷”,由26個題項構成,并向國內外金融機構及金融科技公司從業人員發放,從而獲取了金融業不當行為風險致因研究的第一手數據。經運用交叉分析法、信度和效度方法對問卷數據進行檢驗,結果表明該量表設計及調查數據具有良好的專業解釋力和內部一致性。

(一)研究結論

本文基于文獻綜述的研究與調查問卷的數據結果,可得出以下結論。

一是金融機構實施不當行為的目的,是為了獲得機構或個人的超額收益,具有顯著的“負外部性”;金融業不當行為風險不同于傳統的操作風險,它是一種新生風險,既是一種“人因失誤”,更是一種“組織錯誤”,它具有內生性、傳染性、營利性和變異性等特征。

二是金融業不當行為風險的致因研究需要結合內因和外因兩個視角展開。一方面需要研究金融組織的內在缺陷,如產品設計、公司治理、內控管理、企業文化等因素;另一方面需要研究金融生態環境的復雜性,如金融監管、社會征信、法律規制等因素,金融體系的復雜性是產生不當行為風險的重要致因。

三是國內金融業不當行為風險的關鍵致因中,主要包括金融監管規制、征信體系和金融市場準入制度的不完善等因素,以及金融機構的金融倫理偏離和金融從業人員的職業道德缺失等因素。

四是當前我國金融業不當行為風險問題較為突出,針對不當行為風險實施有效監管的首要措施是要切實完善金融監管規制,還應嚴格金融市場準入、加強征信體系建設和進行金融機構經營倫理的正向引導,同時還應加強針對金融消費者風險認知的引導與保護力度。

(二)研究展望

本文主要通過文獻綜述和問卷調查方式獲取了金融業不當行為風險致因及主觀判定數據,但未結合金融業不當行為案例展開定量分析。另外,調查問卷受調區域主要集中于北京市、河北省,在一定程度上制約了量表調查結果的代表性。

今后研究將在以下方向展開:一是通過完善量表題項設計和擴大樣本發放范圍,更全面地揭示不同地域和不同類型金融業不當行為風險的致因特征;二是梳理問卷中不當行為風險致因的內源潛變量和外源變量,運用結構方程模型(SEM)挖掘變量之間的影響關系和路徑規律;三是基于不當行為事件案例數據,運用復雜網絡理論和Pajek網絡分析工具,構建起金融業不當行為風險致因影響關系的有向有權復雜網絡,從多維度進一步深入探究不當行為風險的演進規律。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24