金雷股份,收現比的奧秘

2022-03-07 06:08:38詩與星空

證券市場周刊 2022年7期

詩與星空

隨著雙碳政策的進行,2021年和雙碳相關的新能源行業,普遍開始了爆發式增長。尤其是風電、光伏發電的度電成本已經下降到和煤電接近甚至低于煤電,為最終實現雙碳提供了堅強的信心。

行業迎來春風,但金雷股份(300443.SZ)卻沒能在風口之上。

金雷股份是一家從事風電業務的企業,還兼營一部分光伏發電業務,恰好符合雙碳的要求,迎來風電的發展黃金期,然而公司2021年的業績卻和行業發展產生了背離。

2022年2月25日,公司發布2021年年報,報告期內,公司實現營業收入16.51億元,比上年同期增長11.80%,然而凈利潤只有4.96億元,比上年同期下降4.95%。

公司在年報中對營收規模增長的原因進行了總結,主要受益于公司在市場開拓、技術創新、生產管理等方面進行了重點突破,但對于業績的下滑卻只字不提。

2021年的年報數據并不好看,和公司的上述表述產生了沖突。

公司九成以上業務來自于風電主軸,增速僅有9.05%,同時期的風電行業發展如何呢?

國家能源局發布2021年全國電力工業統計數據顯示,全國發電裝機容量約23.8億千瓦,同比增長7.9%。其中,風電裝機容量約3.3億千瓦,同比增長16.6%;太陽能發電裝機容量約3.1億千瓦,同比增長20.9%。

分區域看,金雷股份在國內的業務出現了輕微下滑,海外業務增幅接近40%,也就是說,在國內雙碳行業如火如荼的時候,竟然靠毛利率較低的海外業務,才實現了營收規模的正增長。

作為上市公司,按理說屬于同行業中的佼佼者,但公司的增速遠遠低于平均水平,說明2021年的業務出現了問題。

從分季度的財務數據來看,公司四季度實現凈利潤只有8851.14萬元,較三季度的1.40億元下降了大約36%,形成了下滑態勢,2022年形勢或更為危急。

要想理解金雷股份業績的進展情況,需要結合最近幾年的行業發展趨勢。

2019年5月24日,國家發改委發布《關于完善風電上網電價政策的通知》,根據該通知,2018年底之前核準的陸上風電項目,2020年底前仍未完成并網的,國家不再補貼;2019年1月1日至2020年底前核準的陸上風電項目,2021年底前仍未完成并網的,國家不再補貼。

2021年底是最后的“搶裝”時間點,未能完成裝機的,不再補貼,因此,金雷股份四季度凈利潤暴跌意味著公司未來的業績可能更加慘淡。

因為搶裝的原因,公司部分年度的的營收和凈利潤可能存在水分。那么,現金流量表就是可以把這些水分擠出來的一張表。

和利潤表相比,現金流量表的數據主要來自于銀行對賬單,更難以修飾。尤其是經營性現金流量凈額,往往能說明公司凈利潤的“含金量”。

2019年,公司經營性現金流量凈額達到了史上最高峰3.13億元,但2020年近乎腰斬,只有1.65億元。2021年略有回升,但也遠不及2019年。

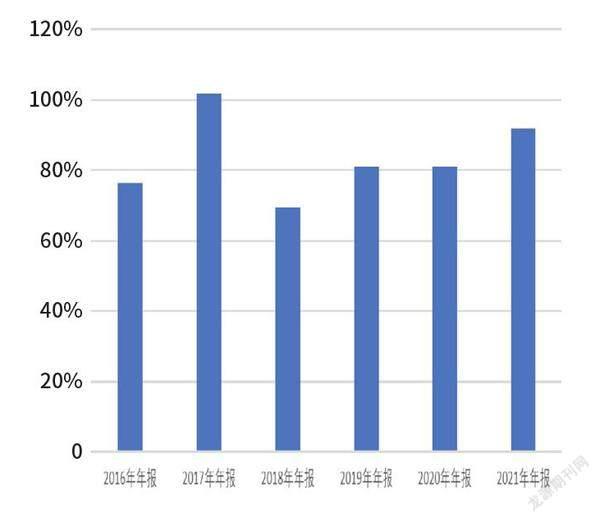

結合公司的營收,會發現收現比表現異常。

所謂收現比,是指銷售貨物收到的現金除以主營業務收入的比值。該指標大于1,說明當期的銷貨全部變現,而且又收回了部分前期的應收賬款,這種狀況應當與應收賬款的下降相對應;該指標等于1,企業的銷貨收到的現金與本期的銷售收入基本一致,說明企業的銷貨沒有形成掛賬,資金周轉良好;該指標小于1,說明當期的銷貨沒有收回足額的現金,應收賬款掛賬增多,存在壞賬風險。

正常情況下,在企業的經營模式沒有發生本質變化的情況下,收現比是基本維持不變的,當出現明顯異常的時候,則說明公司的營收質量很可能存在問題。

通過歷年財報對比不難發現,2017之后,金雷股份的收現比發生了明顯變化,和國家補貼發生變化的時間點息息相關。2017年收現比101.89%,2018年驟降到了69.46%,2019年和2020年均為81%左右,2021年回升到了91.97%。

這一方面有搶裝的因素,另一方面,由于公司營收嚴重依賴大客戶,不排除部分友好客戶為了幫助公司,通過提前擴大采購規模,來增加營收。

但這種階段性的擴張是一時性的,透支了來年的營收,導致公司的營收增長缺乏持續性,這就比較容易理解公司為什么會在行業暴漲的年份國內業務下滑,收現比指標顯示,其實是因為大量訂單在2020年提前“消化”了。

利潤表顯示,公司公允價值變動損益5307萬元,上年同期6504萬元,和公司凈利潤相比超過10%,占比并不算低。

根據會計準則,公允價值變動損益通常是用來核算公司金融資產持有期間市場價的浮盈浮虧,據2021年年報,公司購買了高達2.1億元(賬面價值)的基金。基金的主體是深圳市達晨創聯股權投資基金合伙企業(有限合伙)和深圳市達晨創鴻私募股權投資企業(有限合伙)。據企查查,這是兩家私募企業。

上市公司購買私募并不是一個比較好的選擇,私募表面上回報率比較高,但是本金風險也比較大。A股多次出現上市公司購買私募基金造成本金損失的案例,比如揚杰科技。

據中國裁判文書網,深圳市達晨創聯股權投資基金合伙企業(有限合伙)在2021年8月被起訴,原因是股東損害公司債權人利益責任糾紛。可見,金雷股份投資的私募基金很可能存在著一定的風險。

另外,金雷股份雖然賬面資金比較充裕,但也并非是完全不差錢。資產負債表顯示,公司賬面現金6.42億元,負債端卻有8380萬元的短期借款,較上年同期增加了大約5000萬元。

看起來金額不大,但公司從2020年開始出現銀行貸款,并在第二年大幅增加,趨勢明顯,說明資金狀況發生了微妙的變化。這種情況下,公司依然未贖回基金。

筆者查閱公司年報發現,基金的投資回報率十分驚人,遠超資本市場平均收益。以深圳市達晨創鴻私募股權投資企業(有限合伙)為例,公司2021年7月29日投資了5000萬元,但僅僅到年底,公允價值就達到了5239萬元,增值率超過47.8%。

盡管年報經過了事務所審計,但未上市沒有公開市場交易的“公允價值”主要靠中介機構評估值,有一定的運作空間。賬面逐年出現公允價值變動損益,已經成為影響利潤的重大因素,這些浮盈的真實價值,也很難確定。

根據會計準則,正在建設的設備、廠房,計入在建工程,而在建工程階段,無需計提折舊。對于一些財技較高的財務工作者來說,在建工程是一個容易進行利潤調節的科目,從而降低對公司的利潤的影響。具體操作來說,就是在轉入固定資產的節點上做文章。

如預算5.06億元的海上風電主軸與其他精密傳動軸建設項目,在2021年的時候,投入已經超預算,達到了101.26%,但轉資只轉了94.98%,賬面余額4124萬元。

在2020年的年報中,也有類似情況,如預算1.06億元的8000 支MW 級風電主軸生產線優化升級改造項目,工程進度已經達到62.52%,轉資只轉了45.33%,該項目到了2021年仍未完工,完工程度85.23%。

作為投資者,雖然無法前往工地現場來監督實際施工情況,但從年報中異常的數據可以大致推算出,公司的轉資進度并不正常,存在著推遲轉資的可能。

按照公司設備折舊年限5-15年進行粗略計算,公司因為推遲轉資減少對利潤的影響約在1000萬元左右。

聲明:本文僅代表作者個人觀點;作者聲明:本人不持有文中所提及的股票