2022年1月新能源汽車市場解析

2022-03-11 04:47:38鄭雪芹

汽車縱橫 2022年3期

文 / 本刊記者 鄭雪芹

2022年1月,在我國整體汽車市場微增0.9%的背景下,新能源汽車仍然延續(xù)了上一年的高增長態(tài)勢,取得了“銷量43.1萬輛,同比增長135.8%”的亮眼成績,迎來了虎年開門紅。而接下來,新能源汽車市場是否還能延續(xù)高增長勢頭?原材料漲價(jià)、補(bǔ)貼退坡等,都成為影響今年新能源市場的變量因素。

新能源汽車1月迎來“開門紅”

根據(jù)中國汽車工業(yè)協(xié)會(huì)(以下簡稱“中汽協(xié)”)發(fā)布的最新統(tǒng)計(jì)數(shù)據(jù)顯示,2022年1月,新能源汽車產(chǎn)銷量分別完成45.2萬輛和43.1萬輛,同比分別增長1.3倍和1.4倍。其中,純電動(dòng)汽車產(chǎn)銷量分別完成36.7萬輛和34.6萬輛,同比均增長1.2倍;插電式混合動(dòng)力汽車產(chǎn)銷量均完成8.5萬輛,同比均增長2.0倍;燃料電池汽車產(chǎn)銷量分別完成142輛和192輛,同比分別增長3.9倍和2.0倍。(見圖表1)

圖表1:2022年1月新能源汽車產(chǎn)銷一覽表(單位:輛)

從新能源汽車月度銷量走勢來看,2022年實(shí)現(xiàn)“開門紅”,1月雖未刷新歷史記錄,但仍延續(xù)了去年高速發(fā)展的態(tài)勢,產(chǎn)銷規(guī)模遠(yuǎn)高于去年同期水平。同時(shí)從市場份額來看,1月新能源汽車市場份額達(dá)到17%,新能源乘用車市場份額達(dá)到19.2%,繼續(xù)高于去年全年水平。(見圖表2)

中汽協(xié)副秘書長陳士華分析認(rèn)為,新能源汽車?yán)^續(xù)保持倍速增長的原因是多方面的,一是新能源汽車由過去的政策驅(qū)動(dòng),進(jìn)入到現(xiàn)在的市場拉動(dòng)階段;二是新勢力產(chǎn)品開始上量;三是傳統(tǒng)車企的重視程度越來越高;四是新能源汽車出口5.6萬輛,貢獻(xiàn)度達(dá)24.2%,繼續(xù)保持較高水平,這也是國產(chǎn)車今后的重要增長點(diǎn);五是去年同期基數(shù)不高。

新能源汽車1月實(shí)現(xiàn)翻倍增長,延續(xù)了高速增長態(tài)勢,也釋放出一個(gè)強(qiáng)有力的信號(hào):新能源汽車已經(jīng)真正進(jìn)入車市“賽道”,以自主創(chuàng)新技術(shù)吸引著消費(fèi)者,并實(shí)現(xiàn)部分替代燃油車的市場效應(yīng)。按照政策規(guī)劃,今年底新能源汽車的推廣補(bǔ)貼將全部退出,新能源市場的“廝殺”或?qū)⒏鼮榧ち摇?/p>

新能源汽車滲透率大幅提升

隨著新能源汽車銷量在整體汽車市場銷量中的份額占比逐漸擴(kuò)大,“滲透率”成為近年來頻繁提及的一個(gè)詞匯。從計(jì)算公式上來看,市場滲透率即市場占有率,也即市場份額。自2015年以來,我國新能源汽車的滲透率不斷提升,主要原因在于國家層面和各省市都制定了明確的新能源汽車發(fā)展目標(biāo)。

從2015年到2020年,經(jīng)過五年左右的市場培育,新能源汽車市場在2021年迎來了突飛猛進(jìn)的發(fā)展,滲透率從2020年的5.3%一下子翻了兩倍多,達(dá)到了2021年的13.4%,這離不開政策和市場的雙輪驅(qū)動(dòng)。

通過測算可知,2022年1月,新能源汽車市場滲透率為17.1%,其中新能源乘用車的市場份額更是高達(dá)19.2%,繼續(xù)高于去年全年水平。值得關(guān)注的是,中國自主品牌新能源乘用車的滲透率持續(xù)領(lǐng)先,2022年1月已高達(dá)32.0%,遠(yuǎn)遠(yuǎn)高于市場整體水平。(見圖表3)

來自中汽協(xié)的數(shù)據(jù)顯示,中國自主品牌乘用車在2022年1月的整體銷量為100.4萬輛,其中有32.1萬輛為新能源乘用車,占比首次超過了三成,刷新了歷史記錄。而相比之下,合資品牌旗下的新能源乘用車同期銷量僅為3.8萬輛(不含外資獨(dú)資品牌特斯拉的5.98萬輛),其在合資品牌乘用車整體市場中的占比僅為3.4%,與自主品牌相比差距巨大。

中國自主品牌乘用車在新能源領(lǐng)域的領(lǐng)先優(yōu)勢持續(xù)擴(kuò)大,傳統(tǒng)車企的電動(dòng)化轉(zhuǎn)型功不可沒,以比亞迪為例,其在2022年1月的整體銷量為9.5萬輛,而其中新能源車型的銷量就占了9.3萬輛,占比高達(dá)97.6%;當(dāng)然,小鵬、理想、哪吒、蔚來等造車新勢力的貢獻(xiàn)也不容忽視。

有觀點(diǎn)認(rèn)為,新能源汽車市場占比達(dá)到15%,就可能進(jìn)入快速發(fā)展期,被消費(fèi)者廣泛接受。因此,占比達(dá)到15%可能是一個(gè)轉(zhuǎn)折點(diǎn)。而據(jù)中汽協(xié)預(yù)計(jì),2022年全年我國新能源汽車將達(dá)到500萬輛,同比增長47%左右,市場占有率有望超過18%。乘聯(lián)會(huì)的預(yù)測則更樂觀,其認(rèn)為2022年新能源乘用車市場滲透率將達(dá)到25%左右。

微型電動(dòng)車火熱背后的隱憂

圖表3:2020年-2022年(1月)新能源汽車月度滲透率

從新能源汽車分類別所占的銷量來看,經(jīng)過多年的發(fā)展,市場格局相對(duì)較為穩(wěn)定。在車型類別方面,乘用車是新能源汽車市場的絕對(duì)主力,占比高達(dá)九成以上,尤其是2022年1月份乘用車占比已超過97%;在能源類別方面,純電動(dòng)是主要技術(shù)路線,占比八成以上。值得關(guān)注的是,在比亞迪、理想等產(chǎn)品的帶動(dòng)下,插電式混合動(dòng)力車型市場份額比之前略有擴(kuò)大,1月份占比已接近20%。

通過分析2022年1月份純電動(dòng)乘用車和插電混動(dòng)乘用車銷量的類別、級(jí)別及系別占比發(fā)現(xiàn),細(xì)分市場結(jié)構(gòu)變化雖有波動(dòng),但并不是十分明顯。其中,分類別來看,SUV車型份額略有提升,吃掉了轎車的一部分蛋糕;分級(jí)別來看,A00級(jí)微型純電動(dòng)車份額略有下降,代之而起的是A級(jí)緊湊型純電動(dòng)車份額有所擴(kuò)大,反應(yīng)到插電混動(dòng)領(lǐng)域則向更高級(jí)別擴(kuò)充;分系別來看,中國自主品牌的領(lǐng)先地位非常穩(wěn)固,甚至在插電混動(dòng)領(lǐng)域還有明顯提升。(見圖表4)

通過上述銷量構(gòu)成我們看到,A00級(jí)微型小車長期占據(jù)純電動(dòng)車市場三成以上的份額,是純電動(dòng)領(lǐng)域中最大的一個(gè)細(xì)分市場,同時(shí)也是中國自主品牌的主要產(chǎn)品陣地。

但現(xiàn)在,影響市場變化的因素首先在微型純電動(dòng)車市場層面露出端倪。近日,長城汽車旗下的兩款微型純電動(dòng)車——?dú)W拉黑貓和白貓因成本上漲停止接單,同時(shí)交付量也隨之銳減。其中,黑貓銷量從2021年12月的8056輛縮減至2022年1月的3891輛,白貓同期則從2185輛銳減至318輛。

由于上游原材料鋰鹽的價(jià)格持續(xù)上漲等原因,A00級(jí)車型成本受到巨大影響,而這一級(jí)別的車型售價(jià)相對(duì)較低,用戶對(duì)價(jià)格的敏感程度更大。據(jù)長城方面透露,2022年原材料價(jià)格大幅上漲后,黑貓單臺(tái)車型虧損超萬元。

圖表4:2022年1月及2021年全年純電動(dòng)乘用車和插電混動(dòng)乘用車銷量分類別、級(jí)別、系別占比

對(duì)此,長城方面算了一筆賬,歐拉兩款微型車的電池成本占售價(jià)的30%多,“三電”系統(tǒng)成本大概占比為50%-60%,而今年鋰電池的漲價(jià)幅度達(dá)到13%-15%。具體分?jǐn)偟矫枯v車上,電池價(jià)格上漲3000多元,今年補(bǔ)貼退坡后單車成本又增加4000元,另外NEV的積分價(jià)格也降到最低點(diǎn),再考慮到每款車的配置和電池大小的因素,每輛車的成本大約增加了7400元到1萬元不等。

黑、白貓停止接單找尋出路是歐拉權(quán)衡利弊之后的選擇,但它也預(yù)示著一種變化:隨著補(bǔ)貼退坡、成本上漲、積分不再難求,車企的產(chǎn)品策略、新能源汽車市場結(jié)構(gòu)或?qū)⑸儭?/p>

事實(shí)上,從今年年初開始,很多新能源車企已經(jīng)開始陸續(xù)漲價(jià)。1月11日,小鵬汽車宣布全系漲價(jià),P7全系上漲4300元-5900元不等,P5全系上漲4800元-5400元不等。2月1日,比亞迪宣布旗下王朝系列和海洋系列車型上調(diào)指導(dǎo)價(jià),價(jià)格漲幅為1000元-7000元不等。此外,特斯拉、哪吒、上汽榮威、蔚來等也都有不同程度的價(jià)格調(diào)整。

兩成企業(yè)掌控八成份額彰顯市場分化

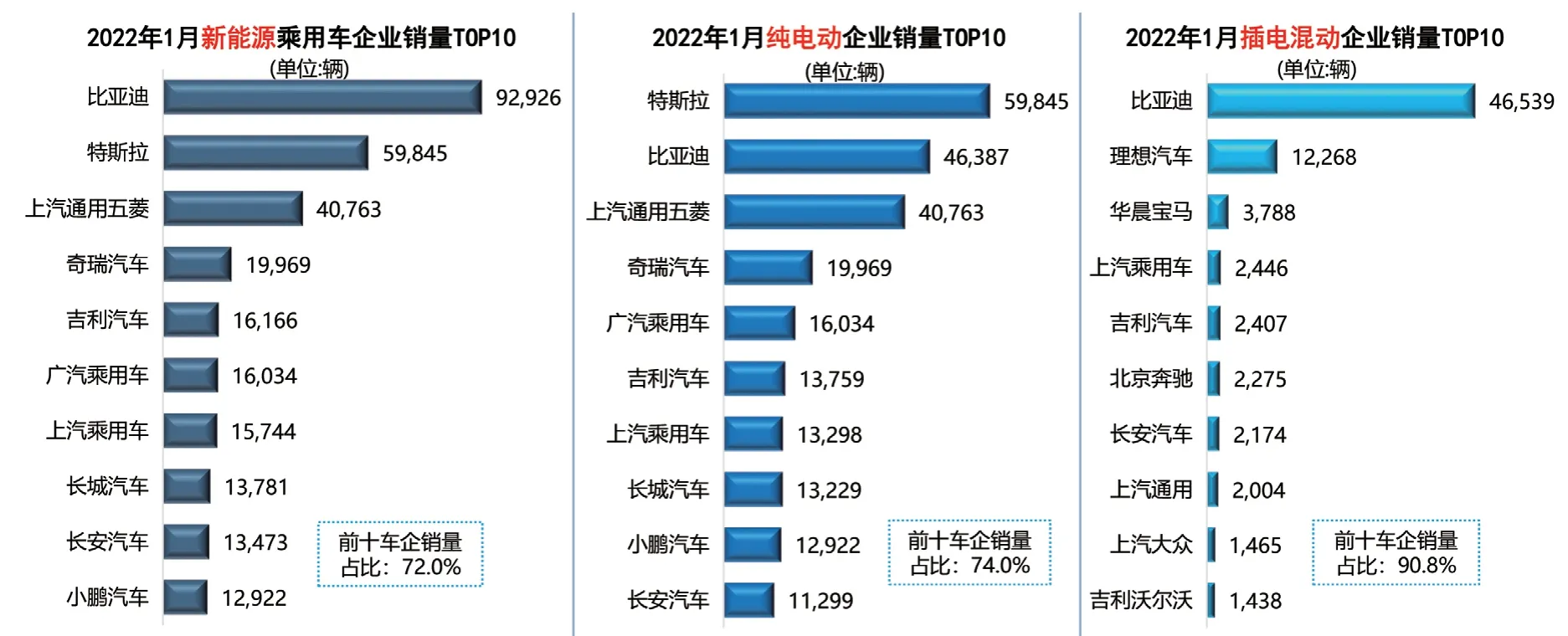

長期一段時(shí)間以來,新能源乘用車T OP10企業(yè)的集中度一直穩(wěn)居在七成左右,這一比例在2022年1月份為72.0%。

2022年1月,從新能源乘用車整體銷量分企業(yè)排名來看,比亞迪再創(chuàng)新高,以9.29萬輛高居榜首;特斯拉排在第二位,銷量為5.98萬輛(其中包含4.05萬輛出口量);上汽通用五菱銷量為4.08萬輛,排在第三位。此外,超過1萬輛的還有奇瑞、吉利、廣汽埃安、上汽乘用車、長城、長安、小鵬、理想、哪吒、蔚來。

圖表5:2022年1月新能源乘用車及細(xì)分領(lǐng)域企業(yè)銷量TOP 10

也就是說,在中汽協(xié)納入統(tǒng)計(jì)的63家有銷量的乘用車企業(yè)中,1月份銷量超過1萬輛的僅有13家,另有50家企業(yè)不足萬輛,其中20家企業(yè)銷量僅為三位數(shù),同時(shí)還有10家企業(yè)不足百輛。兩成企業(yè)占據(jù)了八成份額,“強(qiáng)者恒強(qiáng),弱者恒弱”的格局彰顯市場分化。

從細(xì)分市場來看,在純電動(dòng)領(lǐng)域,特斯拉和上汽通用五菱2022年1月銷量均為純電動(dòng),分列該類別第一位和第三位;比亞迪銷量中的4.64萬輛為純電動(dòng),排名第二;吉利汽車得益于幾何A、極氪001等車型的共同拉動(dòng),排名有所提升;本土新勢力小鵬汽車穩(wěn)居前十。

在插電混動(dòng)領(lǐng)域,比亞迪在秦PLUS DM-i和宋DM拉動(dòng)下,1月份插混銷量為4.65萬輛,高居該類別榜首;新勢力理想汽車?yán)^續(xù)破萬,以1.23萬輛銷量穩(wěn)居第二位;華晨寶馬重回前三強(qiáng);此外,北京奔馳因奔馳E級(jí)插混版的上市、長安汽車因UNI-K iDD的預(yù)售,均拉動(dòng)其PHEV銷量進(jìn)入前十。(見圖表5)

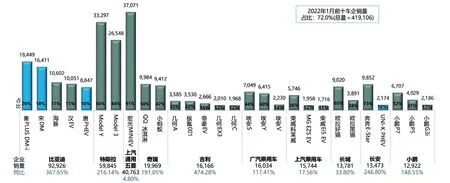

換個(gè)維度,分單一車型貢獻(xiàn)度來看,2022年1月,在TOP10企業(yè)中,除上汽通用五菱外,其他企業(yè)在本企業(yè)銷量占比超過10%的主力車型數(shù)量均在2-5款不等,而上汽通用五菱九成以上銷量僅依賴一款微型電動(dòng)車宏光MINIEV。主力車型最多的是比亞迪和吉利,其旗下走量車型各多達(dá)5款,分布較為均衡,其中比亞迪旗下車型更是純電和插混各占半壁江山,產(chǎn)品線布局最為均衡。

據(jù)統(tǒng)計(jì),1月銷量過萬車型共計(jì)8款,其中宏光MINIEV仍然獨(dú)霸榜首,以3.71萬輛成為當(dāng)月銷量最高的單一車型,同時(shí)也是微型車中唯一過萬車型;特斯拉旗下兩款車型均在3萬輛左右;比亞迪旗下四款車型均過萬輛;本土新勢力中僅理想ONE過萬。(見圖表6)

在新能源汽車產(chǎn)業(yè)發(fā)展進(jìn)程中,造車新勢力作為一個(gè)備受關(guān)注的獨(dú)特領(lǐng)域,近年來在資本的加持下逐漸風(fēng)生水起。“蔚小理”作為頭部企業(yè)率先崛起,并成為一種現(xiàn)象引領(lǐng)。本土新勢力前三強(qiáng)——小鵬、理想、蔚來月銷過萬已漸成常態(tài),而哪吒汽車后來居上,最近已連續(xù)三個(gè)月銷量突破萬輛,2022年1月份更是高達(dá)1.1萬輛(此處引用中汽協(xié)數(shù)據(jù)),超過蔚來躋身本土新勢力前三強(qiáng)。

圖表6:2022年1月新能源乘用車銷量TOP 10企業(yè)及主力車型(本企業(yè)占比≥10%)(單位:輛)

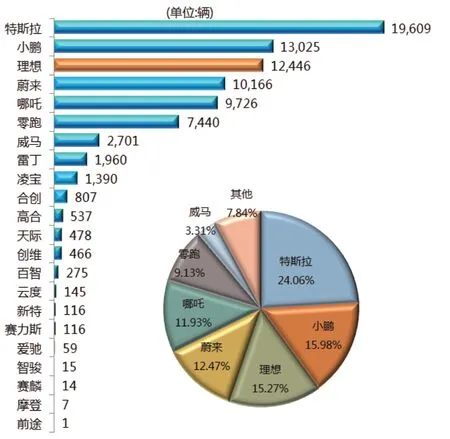

圖表7:2022年1月新勢力新能源乘用車上險(xiǎn)數(shù)

但“強(qiáng)者恒強(qiáng),弱者恒弱”的分化格局在新勢力領(lǐng)域更加明顯。據(jù)來自保監(jiān)會(huì)機(jī)動(dòng)車交強(qiáng)險(xiǎn)的上險(xiǎn)數(shù)顯示,2022年1月,22家造車新勢力合計(jì)上險(xiǎn)數(shù)為8.15萬輛。其中,特斯拉上險(xiǎn)量為1.96萬輛,盡管仍然領(lǐng)先,但在新勢力中的份額占比銳減至兩成以上;小鵬1月上險(xiǎn)數(shù)為1.30萬輛,繼續(xù)領(lǐng)跑本土新勢力;理想、蔚來和哪吒分別為1.24萬輛、1.02萬輛和9726輛。(注:因納入中汽協(xié)統(tǒng)計(jì)數(shù)據(jù)的新勢力企業(yè)不全,故在此處采用上險(xiǎn)數(shù)以窺全貌)(見圖表7)

也就是說,僅排名前七位的企業(yè)就掌控了新勢力中九成以上的市場份額。特斯拉、小鵬、理想、蔚來、哪吒、零跑、威馬這七家企業(yè)1月份合計(jì)銷量為7.51萬輛,在新勢力中的合計(jì)占比高達(dá)92.16%。而反觀其他弱勢企業(yè),大多數(shù)不足千輛,徘徊在被淘汰的邊緣,速達(dá)、國金等甚至已不見了蹤影。

整體來看,新能源汽車在年初迎來“開門紅”,1月份市場仍然維持較高的景氣度,季節(jié)性因素對(duì)市場的影響相對(duì)有限。但從后市來看,在上游原材料價(jià)格上漲以及下游需求持續(xù)旺盛的情況下,部分車企已經(jīng)開始醞釀產(chǎn)品漲價(jià),后續(xù)仍需要密切關(guān)注漲價(jià)對(duì)消費(fèi)需求的影響程度,以及缺芯等對(duì)車企供給端的影響。

猜你喜歡

兒童時(shí)代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

足球周刊(2016年14期)2016-11-02 10:54:56

足球周刊(2016年15期)2016-11-02 10:54:16

足球周刊(2016年10期)2016-10-08 18:30:55

世界博覽(2016年16期)2016-09-27 18:25:26

作文大王·低年級(jí)(2016年4期)2016-04-18 00:24:37

風(fēng)能(2015年4期)2015-02-27 10:14:36

風(fēng)能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50