高管性別對企業價值的影響

——基于審計質量的中介效應

2022-03-18 08:42:40卞國臣李鵬舉

生產力研究 2022年1期

卞國臣,李鵬舉

(上海工程技術大學 管理學院,上海 201620)

一、引言

自黨的十八大召開,習近平總書記高度重視對企業家的關注(卜美文和張俊民,2021)[1]。企業家是企業的靈魂舵手,如何把握企業家特質并發揮其作用,是應對國內外經濟危機的實然之策,也是促進社會可持續發展的應然之要。同時,女性的進步是人類進化發展的必經之路,推動女性管理者突破固有印象的瓶頸對于建設平等社會和人類進步有重要意義。馬方方(2014)[2]發現,隨著城市化及工業化進程的加快,女性已成為社會勞動力的主體之一,經濟地位也逐步加強,原先存在的社會管理者性別歧視也逐步被打破。一方面,伴隨著高階理論的深入研究,高管特質對于企業決策的影響及女性高管如何決策也成為值得學者探究的話題;另一方面,審計報告作為一種社會的公共物品,其質量將關系到企業資源的有效利用和信息的廣泛傳播,而審計服務作為有償服務,質量越高的審計報告必然花費審計師較長的時間,因此會收取高昂的審計費用(曹文飛和閻銀泉,2021)[3]。目前對于女性高管任職的經濟后果尚未有一致的結論,這主要與研究視角的不同有關。徐宗宇和楊媛媛(2020)[4]發現,不同性別的高管與收取的審計費用之間具有一定相關性。黃宏斌和尚文華(2019)[5]的研究發現,相較于男性審計師,女性審計師的審計質量更高,從而使股價崩盤風險越低。同時,企業價值作為一種使利益相關者獲得滿意回報的衡量標準,深受審計質量的影響(卜美文和張俊民,2021)[1],審計質量越高,投資者信心越強,企業所面臨的股價崩盤風險越小,其獲得融資能力越強。根據信息理論,審計質量能有效破除上市企業與投資者之間的信息壁壘,減少不對稱性,從而提高企業價值。提高內部審計質量可以有效提高上市公司的效率,降低企業的盈余管理的同時,提高企業價值。盡管目前已經對審計質量與企業價值和高管性別有較多研究,但仍存在以下不足點:(1)已有文獻對于企業價值的相關研究主要通過動因入手,或研究其影響因素,研究影響企業價值的傳導機制的相關文獻十分少。而企業價值關系到企業的外部融資和企業生存的長短,因此是利益相關者十分關注的問題之一。陳軍梅和仇娟東(2021)[6]認為審計作為公司治理程序之一,其質量會對企業價值產生影響。(2)已有文獻較少立足于中國國情對企業管理進行研究,盡管建國早期,我國相關審計制度還不完善,借鑒了其他國家的經驗,但隨著經濟的發展,立足中國國情的研究就有了重要意義。本文創新點:(1)從社會性別視域出發,研究管理者性別對企業價值的影響。(2)從高層階梯理論出發研究高管特質對企業決策的影響機制,根據高階理論,管理者是有限理性并非完全理性,其行為受到個人特質和價值觀的影響。因此高管性別對于企業價值的影響并非直接影響,是高管特質導致高管做出了相關決策,再由決策對企業價值產生影響。(3)立足中國本土化研究。改革開放使我國的企業體制成為了區別于世界任何國家的獨特存在,研究國有產權與非國有產權制下企業行為決策的影響機制,有利于為中國企業提升資源配置效率提供借鑒,促進中國經濟及政治制度的完善。

二、理論分析與研究假設

(一)高管性別與企業價值

過去由于生產能力的限制,使得男性作為整個社會的重要勞動力,造成了社會男女權利的不平等,極大地弱化了女性的社會地位。如今隨著經濟的發展,女性步入職場成了不足為奇的現象。同時企業中女性高管的加入能夠避免管理層同質化的發展所引起的思維固化,為其注入新鮮血液。周澤將等(2012)[7]通過對已有文獻的梳理發現,企業中女性高管的占比能滿足不同利益群體間對性別多元化的訴求,同時這種不同性別導致的性格差異,也會影響管理決策。根據Hambrick 和Mason(1984)[8]的高階理論,由于管理者并非完全理性,而是有限理性,因此管理者戰略決策受性格特征以及認知結構的影響。馬驪(2020)[9]研究發現,企業中女性高管占比的提高能顯著提高企業價值。Dill(1981)[10]認為具有異質化的管理團隊能在創造力和思維等方面迸濺不同的火花,避免決策僵化,同時隨著競爭環境的多元化,異質化的管理團隊能獲取有價值的資源,從而提升企業價值。另外,女性與生俱來的特質,使其具有小心謹慎和厭惡風險的特點,這會導致女性高管在做企業決策時能夠準確判斷公司的潛在風險,從而幫助企業度過危機,穩定企業的價值。因此提出以下假設:

H1:企業中女性高管所占比例越高企業價值也越高。

(二)女性高管與審計質量

從達爾文的性選擇理論解釋了女性在進化中的重要地位開始,到1920 年美國總統伍德羅·威爾遜呼吁通過修正憲法來給予女性選舉權,再到最后女性主義者吉爾曼強調女性的進步是人類進化發展的必經之路,女性的作用逐漸凸現,并逐步打破了父權制下對女性人性的壓抑。女性逐漸走出家庭并開始工作,不再只擁有生物學上存在的意義,參與了公共領域中的勞動,實現了經濟的獨立,不再依賴男性的庇護而生存。但生活中依然存在著對管理者性別的刻板印象,其體現在認為“男性是天生的管理者”(康宛竹,2008)[11]。因此,企業中女性高管的占比提高,女性擁有和男性高管一樣的晉升標準和渠道可以視為男女逐步平等,這是打破對管理者性別刻板印象的標志,有一定的進步意義。葉豐瀅和龔曼寧(2020)[12]研究發現目前我國審計服務存在的低價競爭,使得審計報告的質量持續走低,這暗示著審計費用與審計質量之間存在一定的正向關聯。審計費用的高低一定程度上反映審計師出具審計報告所耗的工作量和服務水平,高昂的審計費用也能緩解審計程序不足和獨立性不足的風險,使審計質量提高,從而選擇審計費用作為審計質量的替代變量。因此,提出以下假設:

H2:企業中女性高管的存在能顯著提高審計質量。

(三)審計質量與企業價值及審計質量的中介效應

根據審計的信息需求理論,企業聘請審計公司審計是為了保證財務信息的可信度,完成對企業重大項目收支的監督和審查,保證各項財務信息真實可靠并符合相關法律法規的要求。因此提高企業的審計質量有利于更好地提高企業的監督機制,防范各種潛在風險。廖義剛等(2012)[13]認為對于審計需求的信息論的發展,是建立在假定含有債權人在內的利益相關者需要依托相關財務信息并將其作為制定決策依據的基礎上。因此高質量的審計更能使利益相關者信服,并據此做出正確且有效的決策,同時降低企業與利益相關者之間的信息不對稱并減少信息成本,從而提高企業價值。此外,審計質量也具有部分公司治理的功能,當外部監督機制不健全時,審計可以對監督實行效果進行補全。根據上文假設,女性高管的謹慎性能有效減少財務信息的錯漏和缺失。而雇傭有良好道德規范的審計師,能夠提高企業審計質量。同時,審計質量越高也可以部分傳遞企業治理結構良好及價值較高的信號。因此,提出以下假設:

H3:審計質量的高低能顯著影響企業價值,其二者具有正相關關系。

H4:審計質量在企業女性高管與企業價值之間起中介效應。

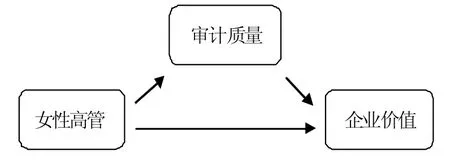

結合上述內容,構造以下理論結構圖示,如圖1所示。

圖1 高管性別對企業價值的影響

三、研究設計

(一)研究樣本和數據來源

本文選取國泰安數據庫中2006—2019 年中國A 股上市公司的相關數據為研究樣本。對數據做如下處理:(1)剔除了金融保險行業上市公司;(2)剔除了ST、*ST、PT 公司;(3)剔除了存在缺失值的公司數據;(4)為減輕異常數據的干擾,對連續變量在1%和99%分位上進行Winsorize 縮尾處理,采用Stata 15.0 進行數據分析。

(二)變量選擇

1.被解釋變量。企業價值(TobinQ):借鑒卜美文和張俊民(2021)[1]的企業價值為公司市值/(企業總資產-無形資產凈值-商譽凈值)。

2.解釋變量。女性高管(Fem):借鑒梁上坤等(2020)[14]運用企業中女性高管的人數/企業中高管總數作為衡量高管性別的指標。

3.中介變量。審計質量(AQ):目前參考已有文獻,審計費用一定程度上反映了審計師單位時間付出精力所獲得報酬,審計費用越高,工作流程越復雜,則審計質量越高。且審計費用的數據在各個上市公司透明公開,相比其他替代變量,穩健性更高。因此借鑒劉威和張玉(2020)[15]采用審計費用的自然對數,作為衡量企業審計質量的工具。

4.控制變量。借鑒卜美文和張俊民(2021)[1]選取了以下控制變量:(1)公司規模(Size):公司總資產的自然對數;(2)財務杠桿(Lev):企業總負債/企業總資產;(3)股東權益報酬率(Roe):凈利潤/所有者權益總額;(4)董事獨立性(Indep):獨立董事總人數/董事會規模;(5)兩職合一(Dual):董事長兼任總經理則取1,否則取0;(6)產權性質(Soe):國有企業取1,否則為0。

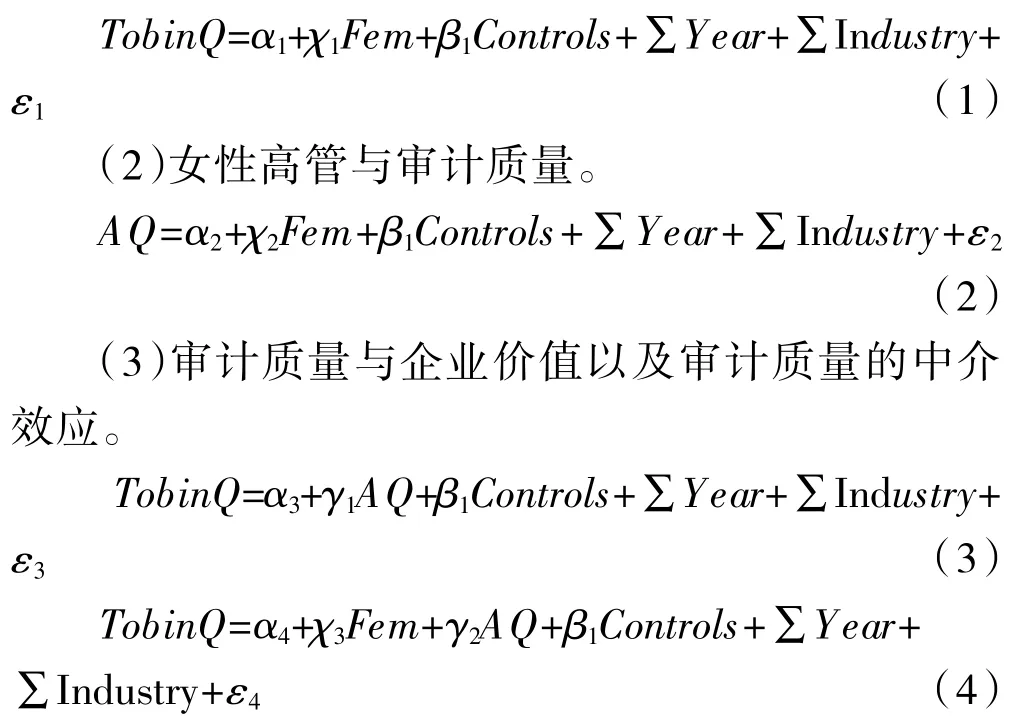

5.多元回歸模型。為了證明各變量之間的關系,驗證假設的正確性,因此構建以下模型。其中Controls表示控制變量,Year和Industry表示控制年份和行業的虛擬變量;ε表示隨機擾動項。

(1)企業價值與女性高管。

四、實證分析

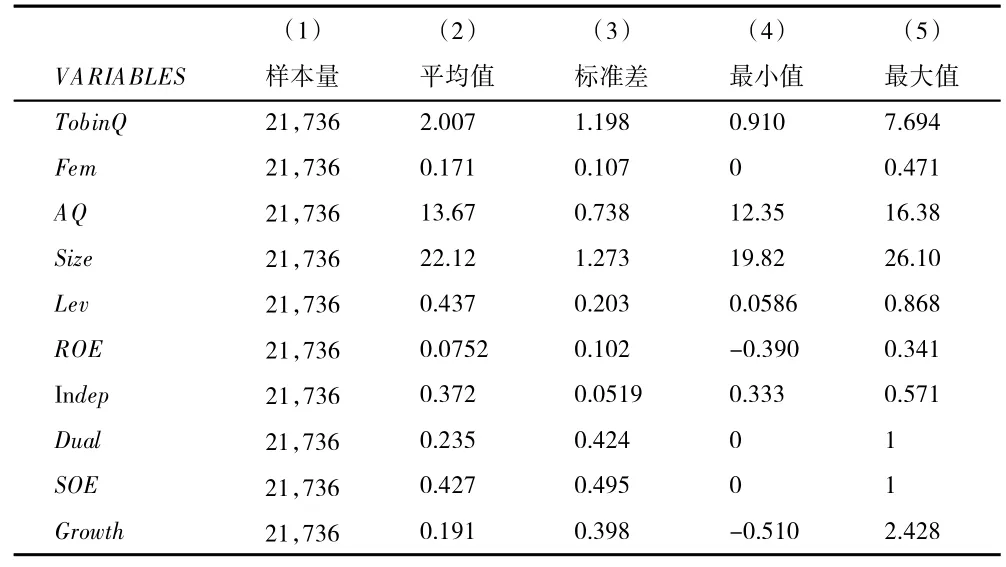

(一)描述性統計結果

表1 說明了樣本的描述性統計結果,其中企業價值(TobinQ)的均值為2.007,標準差為1.198,最小值為0.910,而最大值為7.694,表明不同企業的企業價值差距較大;女性高管占比(Fem)的均值為0.171,最小值為0,最大值為0.471,表明不同企業由于雇傭政策的不同,或是晉升文化的差異,女性成為高管的數量也不一致;中介變量:審計質量(AQ)的均值為13.67,標準差為0.738,最小值為12.35,最大值為16.38,表明數據存在一定的偏離,不同企業的審計質量差異明顯,未來需要進一步加強。

表1 描述性統計

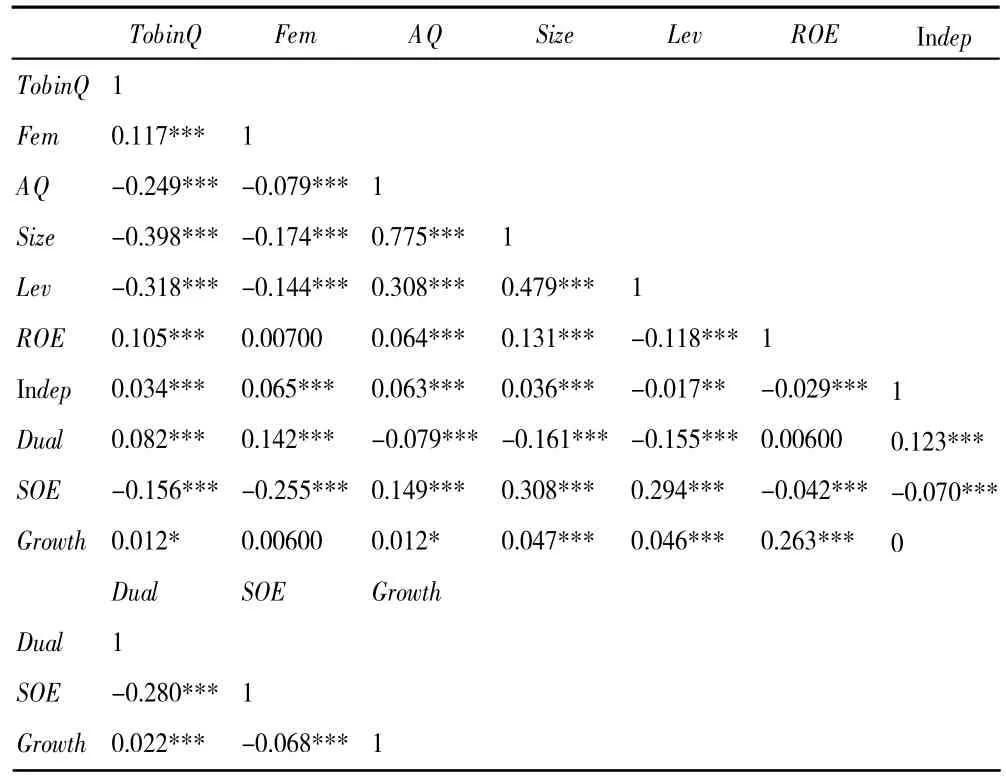

(二)Person 相關性分析

表2 為Person 相關性分析的結果,女性高管與企業價值的相關系數為0.117,在1%的水平上呈正相關,初步證明假設1 成立;審計質量與企業價值之間在不控制其他變量的情況下,其相關系數為-0.249,在1%水平上顯著相關;女性高管與審計質量之間在不控制其他變量的基礎下的相關系數為-0.079,在1%的水平上顯著相關。同時對變量的各方差膨脹因子(VIF)進行檢驗,均值為3.21,小于10,不存在嚴重的多重共線性問題。

表2 Person 相關性分析

(三)多元回歸分析

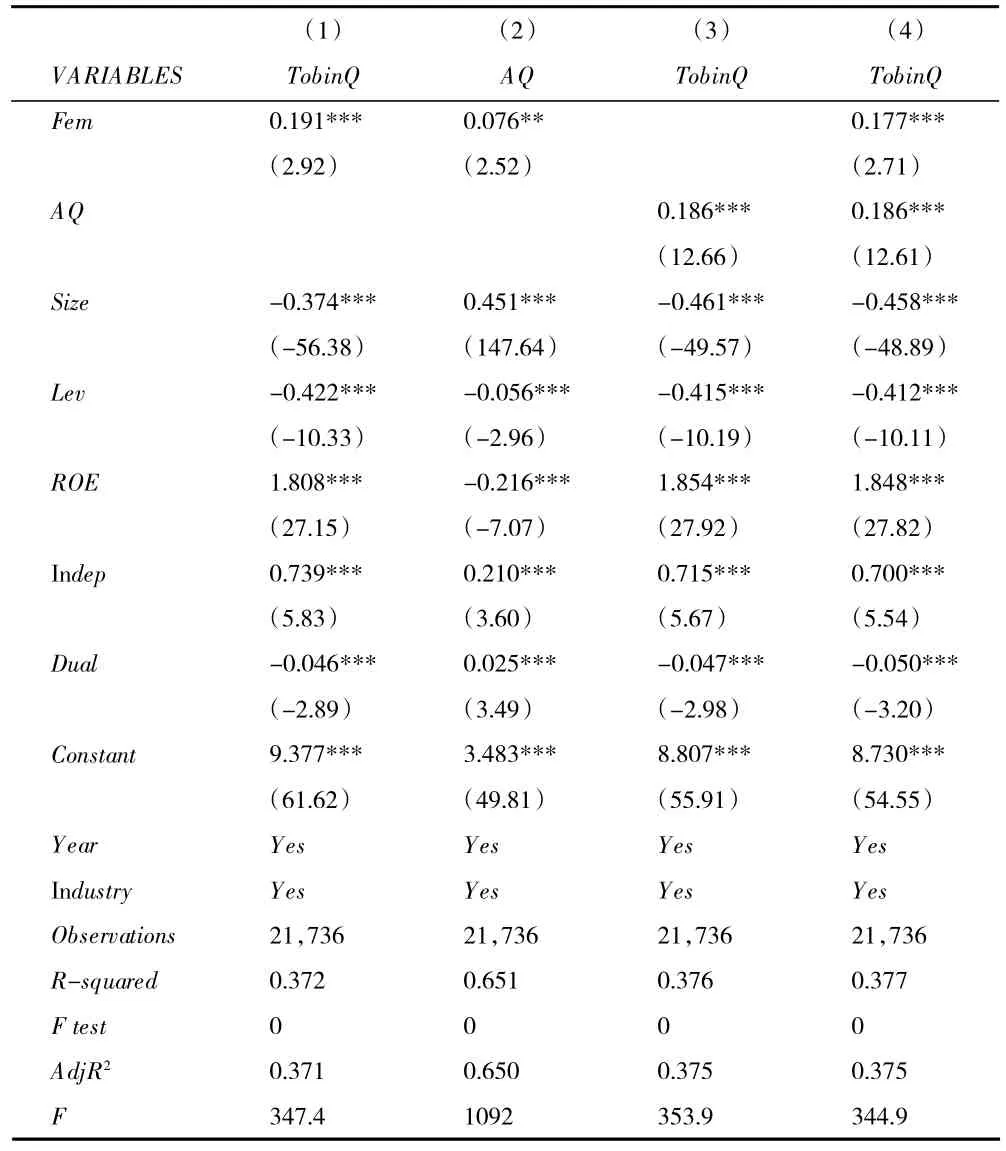

表3 中列(1)表示女性高管與企業價值的回歸結果,解釋變量女性高管(Fem)的回歸系數為0.191,在1%的顯著水平上顯著,證明了企業中女性高管的占比越大,其公司價值越高,則H1 成立。列(2)表示在控制其他變量的情況下,女性高管與審計質量之間,女性高管(Fem)的回歸系數為0.076,在5%的顯著水平下顯著,說明女性高管與審計質量之間呈顯著正相關關系,則H2 成立。女性高管由于自身嚴謹和細心的特質,會選擇高昂的審計費用所帶來的高質量的審計服務,從而避免企業出現合規風險,因此女性高管與審計質量顯著正相關。列(3)表示審計質量的beta 系數為0.186,在1%的顯著水平下顯著。列(4)表示加入審計質量這一變量后女性高管與企業價值的回歸結果,結合表4 的Bootstrap 檢驗,證明了審計質量的中介作用,則H3 和H4 成立。通過上述實證結果,企業價值的提高與企業女性高管的占比和審計質量的高低息息相關,未來企業需要晉升更多的女性高管,選擇能提供高質量審計報告的審計師,從而幫助企業減少非系統性風險并改善企業的經營狀況,提高企業價值。

表3 多元回歸分析結果

(四)中介效應檢驗

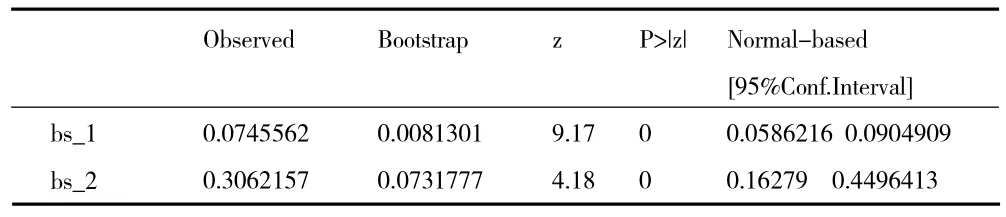

借鑒溫忠麟和葉寶娟(2014)[16]運用Bootstrap 對樣本抽樣1 000 次和逐步分析法對審計質量的中介效應進行檢驗,結果如表4 所示,bs_1 由于在95%的置信區間內不包括0,審計質量的中介效應顯著。一方面,企業中女性高管比例的提高能提高團隊的異質性特征,保證決策的客觀性、科學性和謹慎性,從而選擇能提供高質量審計報告的審計師,完善企業的內部管理;另一方面審計質量,作為評價和監督企業治理程序好壞的重要指標,對企業價值存在一定影響。

表4 Bootstap 檢驗

五、穩健性檢驗

(一)滯后一期自變量

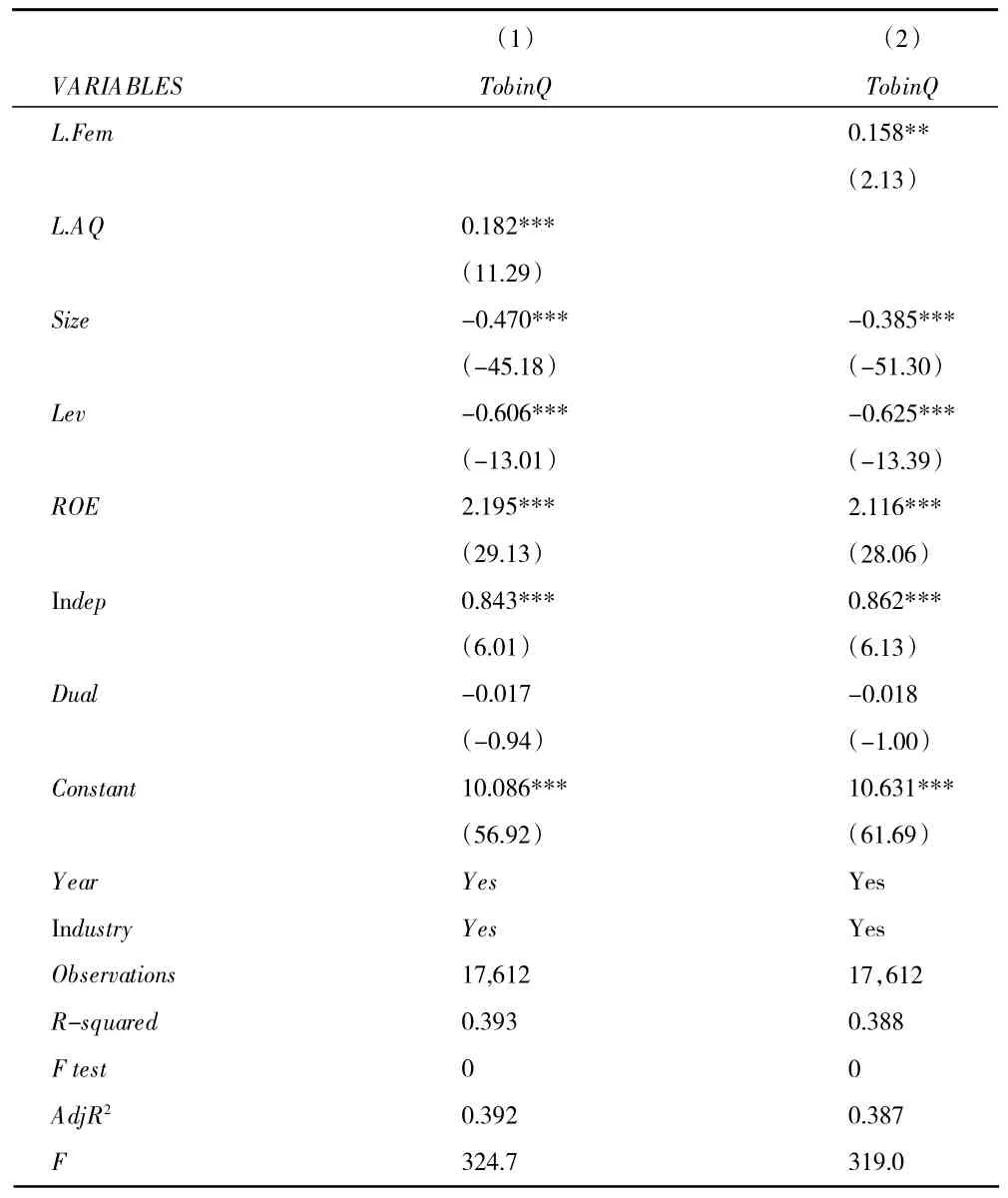

為了消除可能存在雙向因果的問題,避免企業價值對高管性別與審計質量存在影響的可能性。同時,借鑒卜美文和張俊民(2021)[1]當年的企業價值不會影響上一年度審計質量和女性高管占比,但會受其影響。因此分別滯后一期解釋變量(Fem)、中介變量(AQ),并重新回歸來避免雙向因果問題的產生。表5 列(1)表示滯后一期審計質量的beta 系數為0.182,在1%顯著水平下正向顯著,列(2)表示滯后一期女性高管的beta 系數為0.158,在5%的顯著水平上正向顯著,表明企業女性高管占比與審計質量依舊對企業價值存在正向影響。由此可得,假設依然穩健。

表5 滯后一期變量的回歸結果

(二)加入遺漏變量

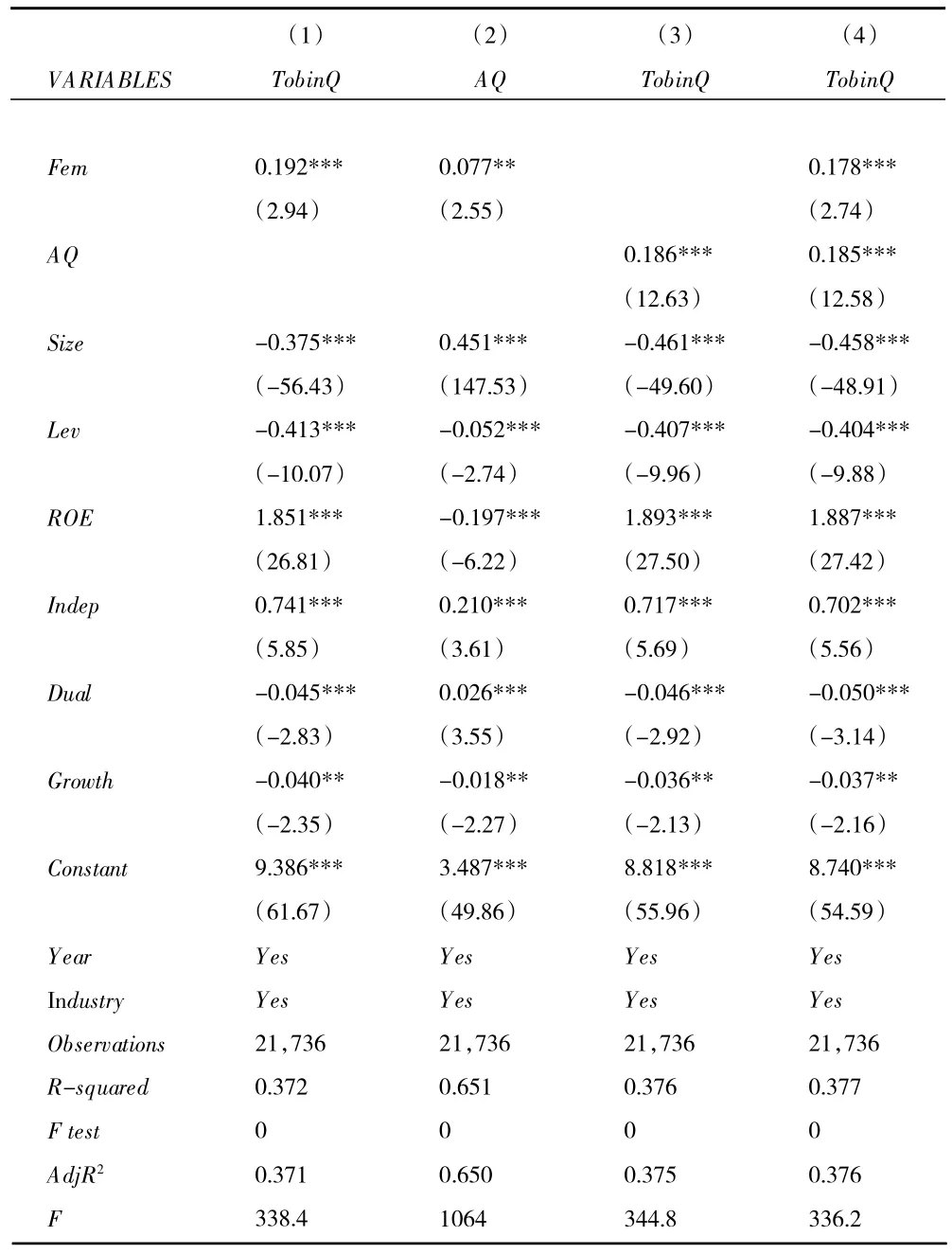

卜美文和張俊民(2021)[1]認為企業的成長性也會對企業價值產生影響,在企業不同的生命周期中,所獲得的營業收入的增長并非恒定不變,導致企業最終的經營狀況也各不相同,因此采用企業營業收入的增長額/企業上期營業收入作為衡量企業成長性的指標并帶入模型加以控制。表6 列(1)和列(3)分別為加入企業成長性后,女性高管、審計質量和企業價值的回歸結果,女性高管的beta 系數為0.192,審計質量的beta 系數0.186,均在1%的顯著水平下顯著。表6 列(2)表示在女性高管和審計質量的回歸結果中女性高管的beta 系數為0.077,在5%的顯著水平下顯著。表6 列(4)表明企業女性高管的占比和審計質量的提高能顯著提升企業價值。最后也同樣運用Bootstrap 對樣本抽樣1 000 次,置信區間不包含0,審計質量的中介效應顯著,與之前的假設一致,并且結論穩健。

表6 加入遺漏變量后的回歸結果

六、產權性質的調節作用

由于中國所具有的獨特制度背景,也給中國的企業加上了特殊的時代烙印。目前,中國企業的產權性質可大致分為國有企業和非國有企業。這是中國情境下的產物,因此對于擴大本土化研究有一定的意義。陳軍梅和仇娟東(2021)[6]發現不同產權性質下,內部審計會造成經濟結果出現異質性。閆華紅等(2021)[17]發現產權性質在分析師關注與審計質量間起調節作用。在不同產權性質下,造成不同影響結果的原因是國有企業有國家做隱性擔保,導致該企業的競爭風險和發展驅動力不足。而在非國有企業中盡管女性高管有一定生理劣勢,并不能滿足企業用工成本最小化原則,但企業中女性高管占比的提高有利于男女平等的觀念進一步深入人心,能夠弱化男性與女性社會地位的差異,促進社會協調發展;有利于使企業獲得競爭優勢,促進企業價值提高。因此認為女性高管對企業價值的作用在一定程度上受企業產權制度的影響。表7 列(1)表示不加入產權性質下,女性高管與企業價值的回歸結果,女性高管的beta 系數為0.191,在1%顯著水平下顯著。表7 列(2)是加入產權性質以及女性高管與產權性質交乘項后的回歸結果,交乘項interact的回歸系數為-0.324,在5%的顯著水平下顯著,且與女性高管的回歸系數相反,表明產權性質會抑制女性高管對企業價值的影響,它在女性高管與企業價值之間起到負向調節作用。因此在非國有企業中,女性高管與審計質量會發揮提升企業價值的作用。

表7 加入產權性質

七、結論

首先,文章以2006—2019 年A 股上市公司數據為研究樣本,基于社會性別視角、高層階梯理論和資源依賴理論,利用多元回歸法證明女性高管與審計質量和企業價值的關系。其次,利用Bootstrap 方法證明審計質量在女性高管和企業價值之間的中介作用。最后,通過滯后一期自變量及加入遺漏變量發現,女性高管與審計質量和企業價值之間存在正向關系,審計質量在女性高管和企業價值之間起中介作用,且結論穩健。進一步研究表明,產權性質在女性高管與企業價值之間起調節作用,而在非國有企業中,女性高管與審計質量會發揮提升企業價值的作用。女性高管具有謹慎及敏感的特質,使其能夠準確發現并判斷企業面臨的潛在危機,并選擇高水平的審計師出具合規化、科學性和完整性的審計報告,從而提高企業價值。女性高管與企業價值的正向關系說明存在異質化的管理團隊能在創造力及思維等方面迸濺不同的火花,避免決策僵化。同時隨著競爭環境的多元化,異質化的管理團隊能獲取有價值的資源,從而提升企業價值。結論有利于提高企業高管中女性的占比,從而提升企業的價值,豐富了企業管理、公司治理和高管特質方面的研究,為制定相關政策提供借鑒。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2019年2期)2019-08-23 08:12:08

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

汽車觀察(2016年3期)2016-02-28 13:16:26