煤炭行業上市公司經營績效評價

2022-03-19 15:28:03張曼琪

中國市場 2022年9期

張曼琪

摘 要:煤炭行業上市公司是國民經濟發展中不可或缺的一環,備受投資者的關注。文章以煤炭行業上市公司作為研究對象,從四大角度構建了包含14項指標的經營績效評價指標體系,借助統計分析軟件,對27家煤炭行業上市公司2019年的經營績效進行綜合評價。研究發現煤炭行業上市公司經營績效整體水平不高,但分布較為平衡。

關鍵詞:煤炭行業;上市公司績效;因子分析法;聚類分析法

中圖分類號:F276.6 文獻標識碼:A 文章編號:1005-6432(2022)09-0011-02

DOI:10.13939/j.cnki.zgsc.2022.09.011

1 引言

通過閱讀文獻發現學者在對企業經營績效進行評估時更傾向于進行案例研究。林應誠等(2014)以我國41家上市煤炭企業的財務數據為基礎,實證研究2012年中國上市煤炭企業的經營績效。如今企業績效評價不再是單方面能力的評價,而是綜合考慮各種因素的影響,因子分析不僅解決了這個問題,還簡化了研究變量,而且可以與其他同行業企業進行對比,提高企業財務信息的可比性。文章選擇運用因子分析法和聚類分析法得出影響煤炭上市公司業績的關鍵因素,并對其進行績效評估,同時,還將根據分析結果對某些排名較差的能力進行具體深入分析,使分析過程更加完整。

2 指標選取與數據收集

2.1 經營績效指標的選取

經營績效是投入和產出之間對應關系的明確反映,選擇指標時,不僅要考慮指標選取的意義和可操作性,還要兼顧全面性。因此文章從以下四個方面選取了14個指標對煤炭行業上市公司的經營績效進行評估。具體指標如下:

(1)營運能力:應收賬款周轉率X1、存貨周轉率X2、總資產周轉率X3。

(2)盈利能力:資產報酬率X4、總資產凈利潤率(ROA)X5、凈資產收益率X6、營業凈利率X7、每股收益X8。

(3)發展能力:總資產增長率X9、營業收入增長率X10、可持續增長率X11。

(4)償債能力:流動比率X12、速動比率X13、資產負債率X14。

2.2 樣本數據來源

文章主要根據2019年12月31日A股煤炭行業上市公司財務數據做基礎,數據主要來源于國泰安數據庫,選取翼中能源、西山煤電、金瑞礦業等27家煤炭行業上市公司作為研究樣本。主要采用SPSS.26和EXCEL軟件進行實證分析。

3 基于因子分析的煤炭行業上市公司績效評價

3.1 模型適度性檢驗

為了檢測所選指標是否適合進行因子分析,利用SPSS軟件,進行KMO及 Bartlett球度檢驗,通常情況下KMO值大于0.5就能考慮做因子分析。經過檢驗,樣本數據KMO值為0.700>0.5,說明文章原始數據適合做因子分析。同時巴特萊特球形檢驗的概率值為0.000,表示變量的相關程度高,也能說明所選指標適用于因子分析。

3.2 提取與解釋公因子

通過SPSS.26軟件進行因子分析可以得到,前四個因子的解釋方差分別為39.164%、58.705%、70.962%、81.421%。運用主成分分析法,按特征值大于1并且累計貢獻率大于80%的原則。前四個因子的特征值均大于1,且累積能夠解釋所有變量的81.421%,因此本文提取四個公因子,碎石圖也可得出相同結論。接著采用最大方差法對初始因子載荷矩陣進行旋轉,分析每個指標與因子之間的相關性的程度,并對選取的四個公因子進行命名。

(1)第一個因子(盈利因子):資產報酬率X4,總資產凈利潤率(ROA)X5,凈資產收益率X6,營業凈利率X7,每股收益X8和可持續增長率X11。

(2)第二個因子(償債因子):速動比率X12,流動比率X13和資產負債率X14。

(3)第三個因子(營運因子):存貨周轉率X2,總資產周轉率X3和總資產增長率X9。

(4)第四個因子(發展因子):應收賬款周轉率X1和營業收入增長率X10。

3.3 計算綜合得分并排序

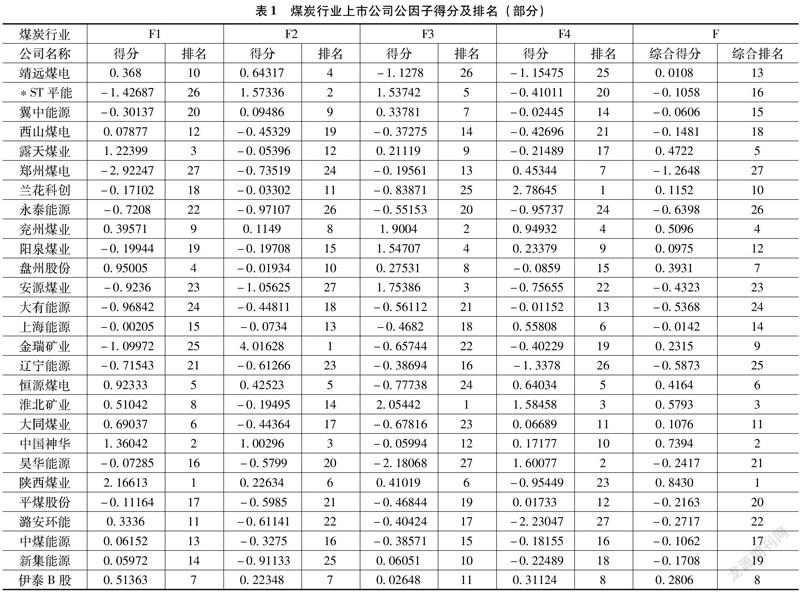

通過SPSS回歸獲得得分系數矩陣,再構建函數計算各上市公司公共因子得分,得分結果如表1所示。

3.4 實證結果分析

①盈利能力。陜西煤業、中國神華和露天煤業的盈利因子得分均大于1,說明這兩個企業在煤炭行業中的盈利情況良好,在資產報酬率等指標上都具有良好表現。特別是陜西煤業的凈資產收益率高達23.3341%,營業凈利率高達22.6589%,成為眾多煤炭上市公司中的佼佼者。然而,鄭州煤電在盈利能力方面的表現較差,盈利能力因子得分低于-2,其2019年每股收益為-0.542663,一年凈虧損9.22億。尤其是鄭州煤電,受盈利因子得分低下的影響巨大,因子綜合得分排在倒數第一位。②償債能力。償債因子反映的是企業變現能力和債務承擔能力,主要體現企業的風險承擔能力,金瑞礦業的償債因子得分為4.01628,大大高于其他上市公司,其中,流動指標大大高于其他上市公司,其資產負債率則大大低于其他上市公司,說明其短期資金償付能力較強、長期資本結構比較合理。雖然金瑞礦業在盈利能力和營運能力方面的表現不佳,但因其具有良好的償債能力,因子綜合得分依舊靠前。③營運能力。淮北礦業是唯一一家營運因子得分超過2的公司,是因為2019年該公司的總資產周轉率、存貨周轉率和應收賬款周轉率均為同類上市公司平均值的2~3倍。淮北礦業位于第三位,發展能力也較強,因此其因子綜合得分排在第三位。④成長能力。蘭花科創的發展因子得分為2.78645,是唯一一家營運因子得分超過2的上市公司,大大高于其他上市公司。是因為其應收賬款周轉率達到了102.638798,是某些企業的十幾倍,說明其收賬迅速,賬齡較短,資金周轉能力強,資產流動性強,具有良好的發展潛力。⑤綜合經營績效。企業綜合績效分值越高、績效越好。一般而言,綜合經營績效得分超過0.6的企業是績優企業,得分小于-0.6的企業是績劣企業。通過表1可以看出綜合經營績效得分超過0.6的上市公司只有2家,低于-0.6的上市公司也是2家,說明我國煤炭上市公司的綜合經營績效分布較為均衡。陜西煤業和中國神華得分排名前兩位,具有投資價值。尤其陜西煤業,位列同行業第一位,盈利能力良好,屬于煤炭行業的優勢企業,同時也反映出企業在對財務風險的防控上較為出眾。這是由于在2019年,陜西煤業所屬的礦井中95%以上產能均屬于國家重點發展的大型煤炭基地,公司立足礦場資源豐富的西部地區,產煤區90%以上的煤炭屬于優質煤,緊跟國家政策導向,持續優化煤炭生產結構,不斷提升企業的核心競爭力,穩定企業在行業中的優勢。

排名最后的分別是永泰能源和鄭州煤電,綜合得分分別為-0.6398和-1.2648,遠遠低于第一名和第二名,說明我國煤炭上市公司的經營績效存在較大差距。2019年,鄭州煤電的凈利潤逐步減少,從表1也可以看出鄭州煤電綜合得分排名最后,其盈利、償債和營運因子得分分別只有-2.92247、-0.73519和-0.19561,表明其各項能力均處于行業的底部。排名位居倒數第二的是永泰能源,其四項得分均為負數,分別只有-0.7208、-0.97107、-0.55153和-0.95737,說明該公司的各項指標都有所欠缺,發展面臨困境。這是由于永泰能源的實際控制人深陷債務危機,爆雷不斷,年內多筆債券違約無法償還,公司面臨巨大的經營風險。因此,這兩家公司的投資價值不大。

4 基于聚類分析的煤炭行業上市公司績效評價

因子分析衡量綜合經營績效主要是利用加權平均的方法,而要想對上市公司的綜合經營績效進行分類,可以使用聚類分析。根據SPSS得到的譜系圖,可以看出將企業分成四類比較合適,聚成四類時的聚類結果如下。

(1)第一類:金瑞礦業(15)。

(2)第二類:鄭州煤電(6)、蘭花科創(7)、昊華能源(21)。

(3)第三類:*ST平能(2)、兗州煤業(9)、陽泉煤業(10)、安源煤業(12)、淮北礦業(18)。

(4)第四類:其他樣本上市公司。

第一類屬于穩健型企業,只有1家上市公司,金瑞礦業的償債因子得分排名第一,其短期資金償付能力和長期負債水平均優于其他樣本公司,屬于償債能力穩健型公司。從它的其他公共因子得分來看,其他能力并不突出,盈利能力較差(盈利因子得分排名倒數第三),營運能力也較差(營運因子得分排名倒數第六),發展能力一般,因此其因子綜合得分僅為第9名。第二類屬于發展型企業,一共有3家上市公司,分別是鄭州煤電、蘭花科創和昊華能源。蘭花科創和昊華能源的發展因子得分分別是第一和第二,潛力巨大,而鄭州煤電綜合得分位于第一,各個方面表現良好,也具有無限的發展潛力。第三類屬于效率型企業,這五家公司的營運因子得分包攬營運因子得分前五,說明這一類企業資產周轉速度較快,資產結構合理。第四類屬于一般型企業,包含剩余的18家公司,有的呈不平衡發展態勢,而有的各項發展穩定。

上述研究表明,國內煤炭行業上市公司的盈利、償債、營運和發展能力處于不平衡發展狀態,不同行業之間各項指標差距較大,存在一些各項指標較低的企業拉低行業整體水平,而在現實生活中,只有全面兼顧發展的企業才能順應時代的發展,符合社會主流價值觀,吸引更多的投資者的注意,從而帶動整個行業繁榮發展。

參考文獻:

[1]李亞蘭.淺析因子分析法在評價財務績效時的實用性[J].現代營銷(下旬刊), 2016(3):127.

[2]郭薇.基于因子分析的日海通訊財務績效評價[D].湘潭:湘潭大學,2017.

[3]劉敏君.基于因子分析法的煤炭上市企業財務績效評價[J].金融經濟,2017(20):158-160.

[4]孟立平.有色金屬行業上市公司經營業績的評價——基于因子分析法[J].吉林工商學院學報,2012,28(1):44-47,51.

[5]周尚珺,陳功正,朱家明.基于因子分析的美的集團財務績效評價研究[J].商業會計,2018(17):44-46.

3142501908244