基于因子分析和聚類分析的旅游上市公司經營績效評價

2022-03-19 15:28:03黃朝群

中國市場 2022年9期

摘 要:近年來,隨著人們對精神享受的追求,旅游業的經濟拉動效力日益凸顯。越來越多的學者開始關注上市公司經營績效研究,旅游上市公司經營績效研究也成為熱門話題。文章利用2018年24家A股旅游上市公司的財務數據,從盈利、償債、發展和營運能力四個層面選取9個指標進行因子分析,對旅游上市公司經營績效進行評價、比較、分析。結果表明麗江股份、黃山旅游償債性較好;云南旅游的經營業績較好,中國中免的流動性、資產管理水平較高。通過分析旅游上市公司的經營績效,提出相應改善措施,為旅游上市公司的高質量發展提供一定借鑒。

關鍵詞:旅游上市公司;經營績效;因子分析

中圖分類號:F239.42 文獻標識碼:A 文章編號:1005-6432(2022)09-0037-03

DOI:10.13939/j.cnki.zgsc.2022.09.037

1 引言

隨著經濟發展,旅游逐漸成為人們追求幸福的普遍選擇,旅游業開始成為拉動經濟和消費增長的新動力。2019年,旅游行業進一步發展,一份授權于中國旅游研究院的報告表明,2019年國內旅游和入境旅游人數與去年相比同比增長8.4%和3.1%,全國旅游業對GDP的年綜合貢獻占GDP總量的11.05%,并且旅游業在促進直接間接就業方面也發揮著重要作用。旅游上市公司是旅游業發展的重要推動力量,其通過旅游生態圈的構建推動旅游業的發展。張凌云的《1996 年旅游上市公司評析》開啟了我國的旅游公司績效研究之路,他運用股權結構、每股收益、凈資產收益率、主營業務利潤比等指標綜合評價了旅游公司的績效。[1]

上市公司經營業績研究主要包括研究方法和指標選取兩個部分。研究方法方面,劉芳瑜提出評價上市企業經營績效所采用的方法主要有財務指標評價法、綜合評價法和因子分析法。[2]董奮義等提出基于灰色理論進行銀行上市公司的績效評價;[3] 黃永正運用熵權法對戶外用品上市公司的經營業績進行評價。[4]在旅游上市公司上,羅景峰提出運用模糊改進方法對旅游上市公司財務風險進行評價;[5]張海燕和杜瑤瑤運用DEA模型對中國旅游上市公司經營效率進行測度;[6]張慧和周春梅等運用因子分析法進行旅游上市公司業績評價。[7]

財務指標方面,耿松濤等構建了包含償債能力、營運能力、盈利能力、發展能力和現金流在內的評價體系;[8]吳雪從成長能力、經營管理能力、抗風險能力、盈利能力及規模能力方面選取15個指標構建與投資價值相關的指標體系。[9]另外,也有學者從盈余管理、董事會治理、資本結構、股權結構對旅游上市公司的經營績效的影響。[10,11,12,13]目前,我國旅游上市公司的研究大多集中于經營績效的影響因素方面,對旅游上市公司的經營績效評價的研究不足,本文主要通過因子分析法對旅游上市公司的經營業績進行評價。

2 研究設計

2.1 研究方法

文章基于因子分析法評價的客觀性和綜合性,采取因子分析法和聚類分析法對旅游上市企業的經營績效進行評價。

2.2 指標選擇

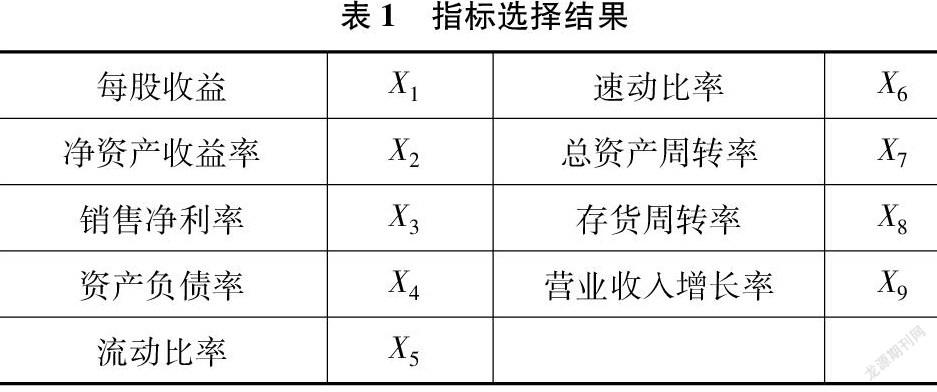

指標選擇應該滿足發展性、全面性、適當性和可計算性,借鑒了陳倬等的研究將從盈利能力、 償債能力、發展能力和營運能力四個方面選取指標,以科學、全面、客觀地進行因子分析。[14]文章共選取每股收益等11個指標進行因子分析(詳見表1)。

2.3 樣本選取

文章從旅游業A股上市企業中剔除了ST公司和數據不全的企業,最終選取了滬深交易所的24 家A股旅游上市公司,運用SPSS 25.0軟件進行探究,數據來源為財務報表與東方財富網數據中心。

3 實證結果

3.1 KMO 與 Bartlett 檢驗

文章通過KMO 和 Bartlett 檢驗,來確認變量是否適合做因子分析。Kaiser 認為其應滿足K>0.5且顯著性<0.05。本文(見表2)K=0.517,顯著性=0.000<0.05,可以做因子分析。

3.2 主因子數量確定

通過主成分分析可得前三個公因子的方差貢獻率為36.55%、26.081%、18.581%,累計方差貢獻為81.212%,且特征根值大于1。表明這三個公因子對樣本數據總體信息的衡量程度為81.212%,大部分信息可被反映出來。因此,旅游上市公司的經營績效可通過前3個公因子來進行評價。

3.3 因子命名

通過因子旋轉可以進一步明晰變量歸屬,文章采用方差最大正交旋轉法,可以更有利于解釋這3個公因子的含義。由旋轉后的因子載荷可以得出:公因子1載荷較高的指標有速動比率、流動比率、資產負債率,主要反映償債能力,可以認為公因子1指標越高,企業償債能力越強,因此可以命名為償債因子。公因子2載荷較高的指標包括凈資產收益率、每股收益、銷售凈利率、營業收入增長率,公因子2上指標越高,表明企業盈利能力和發展能力越強,因此可以命名為盈利和成長因子。公因子3上載荷較高的指標包括總資產增長率、存貨周轉率,公因子指標可以用來衡量營運能力,因此可以命名為營運因子。

3.4 因子得分與綜合得分計算

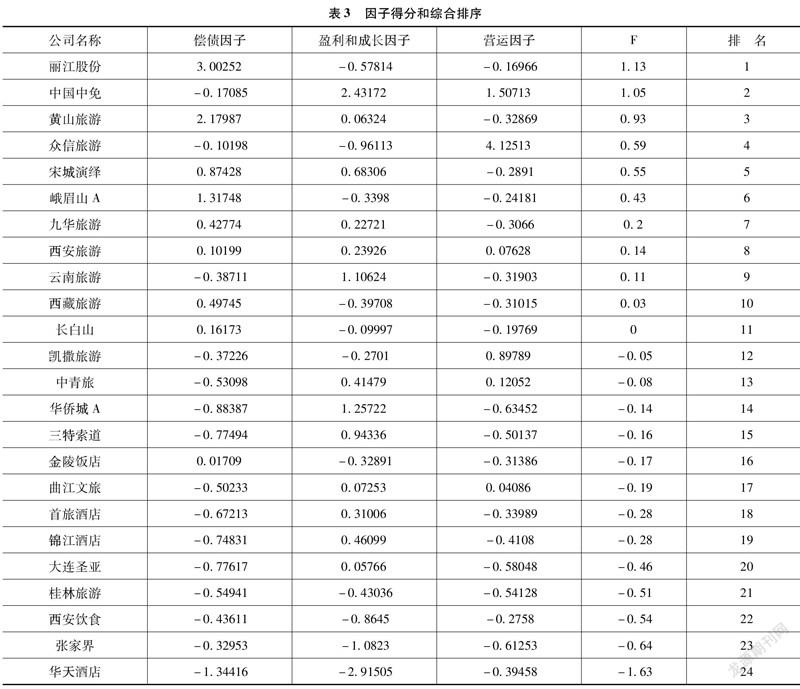

根據SPSS 25.0可以得出因子得分系數矩陣,計算因子得分,并排序(如表3所示),進一步可得出文章綜合得分計算公式為:

F=(0.3655F1+0.26081F2+0.18581F3)/0.81212

3.5 結果分析

根據表3可見,綜合業績得分排名前十的有麗江股份、中國中免、黃山旅游、眾信旅游、宋城演繹、峨眉山A、云南旅游、西安旅游、西藏旅游、九華旅游和長白山。其中中國中免、麗江股份、黃山旅游綜合績效得分高于其他企業的得分,華天酒店的綜合得分為-1.63,低于其他企業。

償債因子主要包括資產負債率等償債能力方面的指標,企業的償債能力越強,則償債因子得分越高。麗江股份、黃山旅游的償債因子得分遠超其他公司,表明其財務風險較低。

盈利和成長因子主要包括每股收益等盈利和發展指標,反映企業獲得利潤和發展的能力,其得分越高,企業業績越優秀。中國中免、云南旅游、華僑城A因子得分較高,其經營業績較好,有較大的發展空間;華天酒店的得分最低,業績較差,且已經連續4年大幅虧損,究其原因一是酒店供大于求,二是策略失誤,實行了賣物業后返租。總體來講,有11家因子得分為負,另有8家因子得分雖為正但較小,企業盈利和成長因子得分不夠理想,有進一步發展的空間。

營運因子包含總資產周轉率等經營指標,反映資產的流動性,體現企業的管理水平,其得分越高說明企業資產流動性越好,資產管理水平越高,其中中國中免得分最高,其資產流動性較好,資產管理較好;華僑城A 得分最低,其資產流動性較差,資產管理較差。

4 聚類分析

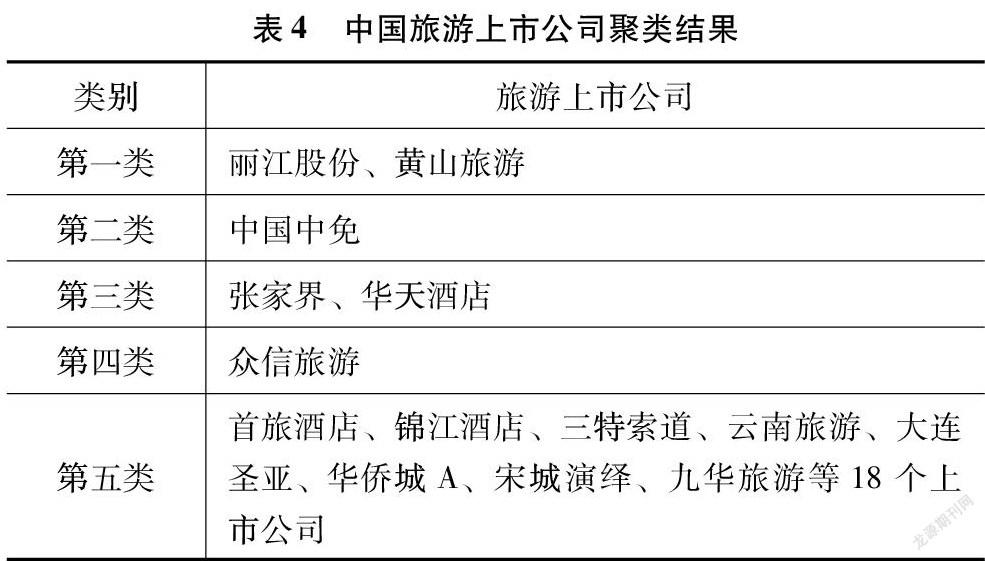

文章在因子分析的基礎上進行了K均值聚類分析,結果如表4所示。

旅游上市公司如4表所示可以分為五類。①第一類綜合得分高,償債能力、收益性、成長性良好,但資產流動性較差,此類代表有麗江股份、黃山旅游。②第二類綜合得分高,資產流動性、收益性、成長性良好,但償債能力較差,此類代表有中國中免。③第三類綜合得分低,償債能力、收益性、成長性、資產流動性較差,此類代表有張家界、華天酒店。④第四類綜合得分較高,償債能力、收益性、成長性差,但資產流動性極高,此類代表有眾信旅游。⑤第五類綜合得分一般,償債能力、收益性、成長性一般,此類代表有首旅酒店、錦江酒店、三特索道、云南旅游、大連圣亞、華僑城A、宋城演繹、九華旅游等18個上市公司。

5 結論

結果表明,旅游上市公司的經營績效不夠理想。從上述研究中可以發現,不同的企業在不同因子上的得分一般不同,能兼顧償債能力、盈利能力、成長能力、營運能力的企業較少,大都各項一般,或者其中一項較好,其他較差,如西藏旅游,其償債能力較好,盈利和成長性、流動性較差。

企業可以從以下三個方面改善公司績效:①合理的多元化。目前多元化已成為旅游業的普遍現象,從公司的實際狀況出發,合理地涉足其他產業,有利于旅游上市公司獲得規模效應從而提升績效。②提高企業投資效率。旅游企業投資效率與企業的成長性呈顯著正相關,可以通過監管信息質量、擴大資本市場、提高企業管理促進投資效率,推動企業成長。[15]③提高抗風險能力。重大事件比如疫情帶來的沖擊對于旅游業來說幾乎是毀滅性的,這要求企業提升經營效率,做好戰略規劃,增強創新力,以在復蘇的市場中更有競爭力。

參考文獻:

[1]張凌云.1996年旅游上市公司評析[J].旅游學刊,1997(3):13-17,60-61.

[2] 劉芳瑜.煤炭上市公司經營績效評價研究——基于因子分析與聚類分析的比較[J].財會通訊,2014(23):27-28.

[3]董奮義,介宇揚,齊冰.基于灰色理論的銀行類上市公司經營績效評價[J].數學的實踐與認識,2018,48(18):54-59.

[4]黃永正,吳建遜,王桂忠.基于熵權法我國戶外用品上市公司經營績效評價[J].廣州體育學院學報,2019,39(6):15-19.

[5]羅景峰.旅游上市公司財務風險評價的可變模糊改進方法[J].數學的實踐與認識,2020,50(2):18-23.

[6]張海燕,杜瑤瑤.基于DEA模型旅游上市公司業績評價與經營效率分析[J].湖南文理學院學報(自然科學版),2020,32(2):6-11,59.

[7]張慧,周春梅.我國旅游上市公司經營業績的評價與比較——基于因子分析和聚類分析的綜合研究[J].宏觀經濟研究,2012(3):85-92.

[8]耿松濤,廖雪林.基于因子分析的旅游上市公司經營績效評價研究[J].數學的實踐與認識,2018,48(8):83-92.

[9]吳雪.旅游上市公司投資價值評價研究[J].財會通訊,2016(35):11-15.

[10]許振山,張紅,張春暉.旅游上市公司盈余管理對經營績效的影響——基于企業生命周期的考量[J].旅游學刊,2019,34(10):76-92.

[11]王迪,張紅,張春暉,等.旅游上市公司董事會治理對經營績效的影響——基于非平衡面板數據的分析[J].旅游學刊,2014,29(11):36-44.

[12]馬靜,靳添婷.旅游上市公司資本結構與經營績效研究[J].財會通訊,2017(11):39-42.

[13]董奮義,程莉莉.旅游類上市公司股權結構與經營績效關系實證分析[J].中國管理科學,2014,22(S1):357-361.

[14]陳倬,謝潔,項貝蕾.基于因子分析的糧油加工上市公司經營績效評價[J].糧食加工,2019,44(4):1-6.

[15]徐曼,張紅,張春暉.中國旅游上市公司成長性與投資效率研究[J].河南科學,2017,35(8):1364-1371.

[作者簡介]黃朝群,女,漢族,河南洛陽人,長安大學,碩士研究生,研究方向:財務管理學。

3139501908282