基于高階矩沖擊機器學(xué)習(xí)Multi-LSTM模型的中國碳價預(yù)測

2022-03-21 03:28:48陳江華唐文之

安徽師范大學(xué)學(xué)報(自然科學(xué)版) 2022年1期

關(guān)鍵詞:模型

云 坡, 陳江華, 唐文之

(合肥學(xué)院 經(jīng)濟與管理學(xué)院,安徽 合肥 230601)

在雙碳戰(zhàn)略目標背景下,有效的碳排放權(quán)定價形成機制,對于撬動全國碳排放達峰目標的實現(xiàn)具有重要意義。價格機制是碳交易市場的核心,因此,研究碳排放權(quán)市場化交易中價格形成機制,開展價格預(yù)測研究是切實增強金融體系管理氣候變化相關(guān)風(fēng)險能力的關(guān)鍵舉措,相關(guān)結(jié)論和方法也能為投資者參與碳金融市場交易,規(guī)避碳市場風(fēng)險提供有益參考。

1 文獻綜述

現(xiàn)有碳價預(yù)測方法主要分為兩類:基于GARCH簇波動率建模的碳價預(yù)測和人工智能集成建模技術(shù)。其中,早期碳價預(yù)測研究學(xué)者主要采用GARCH簇建模技術(shù)從價格的內(nèi)在波動視角探究碳溢價波動機理。研究發(fā)現(xiàn),GARCH簇模型具有擬合和預(yù)測歐盟碳期貨價格的優(yōu)勢,特別是非對稱門檻GARCH模型、多元GARCH模型、自回歸AR-GARCH模型以及EGARCH等模型能有效揭示市場結(jié)構(gòu)性定價因子對碳收益的內(nèi)在沖擊,提高收益預(yù)測的準確性[1-2]。碳資產(chǎn)收益具有時變跳躍和隨機游走特征,使得基于正態(tài)分布假設(shè)的ARMA-GARCH模型的預(yù)測性能下降,而考慮時變跳躍非參數(shù)特征的GARCH模型,以及融合時變跳躍Levy過程的GARCH模型能夠有效解釋碳期貨市場收益的變化[3-4]。張晨則指出中國區(qū)域碳價具有非線性和異質(zhì)性波動特征,由于發(fā)展時間較短,累計數(shù)據(jù)量較少,使得傳統(tǒng)GARCH簇等統(tǒng)計建模技術(shù)對該類數(shù)據(jù)的市場信息預(yù)測性能不足[5]。

基于GARCH簇波動建模技術(shù)的碳價預(yù)測模型要求收益服從嚴格的尾部分布假設(shè),容易產(chǎn)生模型適用性的質(zhì)疑。而人工智能集成建模技術(shù)則具有非線性映射、特征提取以及網(wǎng)絡(luò)結(jié)構(gòu)參數(shù)的自學(xué)習(xí)自適應(yīng)和自調(diào)整優(yōu)勢。融合數(shù)據(jù)分組技術(shù)GMDH和支持向量機SVM的優(yōu)勢,使用PSO算法、SVM模型對BP神經(jīng)網(wǎng)絡(luò)和ARIMA碳價預(yù)測模型進行優(yōu)化,發(fā)現(xiàn)改進后的模型能夠?qū)W洲碳價取得較好的樣本外預(yù)測效果[6-7]。基于分解重構(gòu)集成建模思路,使用EMD模態(tài)分解技術(shù)將碳價序列分解為若干游程模態(tài)IMF,并使用聚類算法、遺傳算法GA等對游程集成預(yù)測模型進行優(yōu)化,研究指出人工智能集成技術(shù)能對非線性多模態(tài)的碳價序列進行有效預(yù)測[8-9]。進一步地,Sun等提出一種融合混合優(yōu)化算法的數(shù)據(jù)預(yù)處理機制、分解技術(shù)和距離熵將變分模式VMD融合的集成預(yù)測方法,并在中國區(qū)域碳價預(yù)測中取得很好的預(yù)測表現(xiàn)[10]。

2 碳價預(yù)測模型設(shè)計

首先構(gòu)建基于高階矩沖擊關(guān)系的碳價預(yù)測機理,厘清碳價預(yù)測的邏輯路徑和碳溢價波動的影響關(guān)系;其次,基于機器學(xué)習(xí)方法構(gòu)建碳定價的實證模型。

2.1 碳價多因素APT預(yù)測機理

根據(jù)高階矩CAPM定價模型,金融資產(chǎn)收益不僅受到系統(tǒng)性風(fēng)險的影響,而且表示市場非對稱信息和極端沖擊風(fēng)險因子的協(xié)偏度和協(xié)峰度沖擊等高階矩項也是資產(chǎn)溢價的解釋證據(jù)[12]。為揭示高階矩項對投資組合收益的沖擊,F(xiàn)ry等在傳統(tǒng)CAPM框架中引入了協(xié)偏度和協(xié)峰度項,建立一個擴展的高階矩CAPM模型[13]。協(xié)偏度和協(xié)峰度沖擊下,基于二元正態(tài)分布投資組合的預(yù)期收益如下所示:

(1)

(2)

其中,fcos kness(r1,t,r2,t)和fcokurtness(r1,t,r2,t)分別表示考慮協(xié)偏度和協(xié)峰度沖擊的資產(chǎn)組合收益;θ12表示協(xié)偏度沖擊系數(shù);θ13表示協(xié)峰度的沖擊系數(shù);r1,t,μ1,σ1以及r2,t,μ2,σ2分別表示資產(chǎn)1和資產(chǎn)2的收益率、均值和方差;ρ表示相關(guān)系數(shù),η為殘差。

然而,上述高階矩CAPM模型僅適用處理二元資產(chǎn)定價問題,需要收益率遵循標準分布的假設(shè)前提,為克服這一局限性,本文將協(xié)高階矩沖擊項引入多因素APT定價模型之中,揭示市場非對稱信息和極端外部事件等因素對碳價的影響和沖擊,公式如下:

(3)

其中,f(r0,t)表示碳資產(chǎn)收益;ηn,t表示殘差項;r1,t,r2,t,…rn,t表示碳價影響因子的收益率;α1,α2,…αn表示沖擊系數(shù);θi表示資產(chǎn)i二階中心距(方差)對碳資產(chǎn)收益1一階中心距(收益率)的沖擊系數(shù),即定價因子的市場非對稱信息對碳價的沖擊,也就是協(xié)偏度沖擊關(guān)系;δi表示資產(chǎn)i的三階中心距(偏度)對碳資產(chǎn)收益1一階中心距(收益率)的沖擊系數(shù),揭示定價因子極端外部因素或政策性因素對碳價的沖擊,即協(xié)峰度沖擊關(guān)系。

2.2 基于LSTM神經(jīng)網(wǎng)絡(luò)的預(yù)測模型構(gòu)建

根據(jù)構(gòu)建的碳價多因素APT預(yù)測機理,碳資產(chǎn)收益預(yù)測實質(zhì)上多變量時間序列輸入的回歸問題。在模型選擇上,考慮到碳定價因子數(shù)據(jù)的時間序列數(shù)據(jù)特征,本文選擇在時間序列數(shù)據(jù)處理具有優(yōu)勢的長短期記憶神經(jīng)網(wǎng)絡(luò)模型(Long Short-Term Memory network,LSTM)作為碳價擬合預(yù)測的工具,并以此構(gòu)建多層多變量的深度網(wǎng)絡(luò),即構(gòu)建多層多變量(Multilayer and Multivariable)的LSTM模型(Multi-LSTM)實現(xiàn)多維碳定價因子數(shù)據(jù)輸入的特征捕捉和非線性擬合。LSTM網(wǎng)絡(luò)實現(xiàn)對較長滯后數(shù)據(jù)信息的特征學(xué)習(xí)依賴于模型獨特的細胞元組Cell,作為LSTM的關(guān)鍵,細胞元組Cell通過特殊的遺忘門(forget gate)、輸入門(input gate)、和輸出門(output gate)控制數(shù)據(jù)信息的篩選、更新和摒棄。各門結(jié)構(gòu)的數(shù)據(jù)訓(xùn)練如下:

遺忘門的作用是對碳定價因子數(shù)據(jù)信息特征進行篩選和過濾,得到遺忘過濾輸出:

ft=σ(Wf×[ht-1,xt]+bf)

(4)

輸入門是對遺忘數(shù)據(jù)輸出進行更新和保存處理,通過激活函數(shù)得到輸入們輸出:

采用免疫組織化學(xué)方法檢測宮頸鱗癌及子宮內(nèi)膜腺癌標本及對照組標本,對其MTSS1的表達情況進行判定。應(yīng)用實時熒光定量PCR(q-PCR)測引物序列及Western 蛋白印跡法對MTSS1的表達情況進行判定。

(5)

(6)

ot=σ(Wo×[ht-1,xt]+bo)

(7)

輸出門則決定隱藏層細胞元組Cell中需要被記憶的數(shù)據(jù)特征,通過激活函數(shù)進行映射得到本層輸出:

it=σ(Wi×[ht-1,xt]+bi)

(8)

ht=ot×tanh(Ct)

(9)

2.3 模型評價準則

本文使用一步向前預(yù)測方法對碳價收益率進行預(yù)測實驗分析,由于真實值能在未來的預(yù)測中不斷修正預(yù)測信息,使得一步向前預(yù)測方法具有良好的模型適應(yīng)性和魯棒性。使用以下方法對Multi-LSTM模型的參數(shù)估計和碳價預(yù)測性能進行效果評價。

(10)

(11)

(12)

(13)

3 基于高階矩沖擊的中國區(qū)域碳價預(yù)測實證分析

3.1 樣本數(shù)據(jù)和基本統(tǒng)計

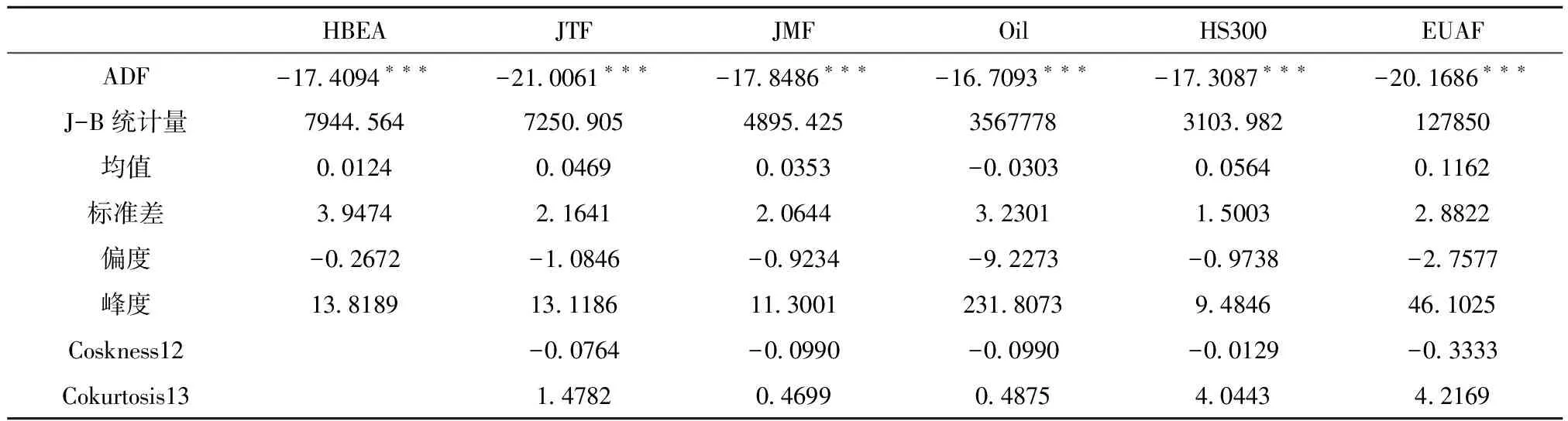

碳資產(chǎn)具有特殊的金融屬性和商品屬性,其市場收益受到能源市場、資本市場以及環(huán)境市場產(chǎn)品的綜合影響。基于此,本研究選擇湖北碳交易市場的碳排放權(quán)成交均價作為碳資產(chǎn)的收益序列(HBEA),數(shù)據(jù)源自中國碳排放交易網(wǎng);并選取焦炭期貨(JTF)、焦煤期貨(JMF)、布倫特原油期貨、滬深300指數(shù)以及歐洲碳配額期貨產(chǎn)品EUAF作為影響碳資產(chǎn)收益波動的定價因素,數(shù)據(jù)來自大連商品交易所、萬德金融終端等數(shù)據(jù)庫。之所以選擇湖北碳交易中心的碳配額資產(chǎn)的原因在于,湖北碳市場的市場成交規(guī)模、社會資金引進以及減排企業(yè)參與等已經(jīng)領(lǐng)先全國,并且承擔(dān)即將于2021年6月啟動的全國性碳排放權(quán)注冊登記系統(tǒng)的運行和建設(shè)任務(wù),市場制度建設(shè)和運行規(guī)制相對成熟。上述碳資產(chǎn)及其定價因子數(shù)據(jù)窗口為2014年4月28日—2021年2月26日,剔除節(jié)假日、疫情因素以及數(shù)據(jù)不一致共得到1626個樣本點。在機器學(xué)習(xí)數(shù)據(jù)建模上,以時間序列前75%數(shù)據(jù)作為訓(xùn)練集,后25%數(shù)據(jù)作為測試集。使用Rt表示碳資產(chǎn)收益率:Rt=100×(lnPt-lnPt-1),其中Pt表示碳資產(chǎn)及其定價因子日價格序列或指數(shù)序列。

樣本數(shù)據(jù)的描述性統(tǒng)計結(jié)果(表1)顯示:第一,根據(jù)ADF和JB統(tǒng)計量表明碳價及其定價因子序列具有一階平穩(wěn)性,并不服從標準正態(tài)分布;第二,碳資產(chǎn)及其定價因子序列的收益均值差別較小,而標準差差異較大。其中,碳資產(chǎn)HBEA的市場偏差最大為3.9474,衡量股市走勢的HS300市場偏差最小為1.5003,這也反映碳資產(chǎn)的市場風(fēng)險較大,在碳價預(yù)測中考慮市場沖擊尤為重要。第三,所有收益序列的市場偏度均為負,偏度值較大,表明碳資產(chǎn)及其定價因子序列具有明顯的市場非對稱性和尖峰厚尾特征。負偏度表明市場下行對收益序列的沖擊較強,而較高的峰度意味著資產(chǎn)收益方差的增加是由低頻度的極端值引發(fā)的,收益序列容易遭受到外部極端事件或政策性因素的沖擊。

表1 描述性統(tǒng)計分析

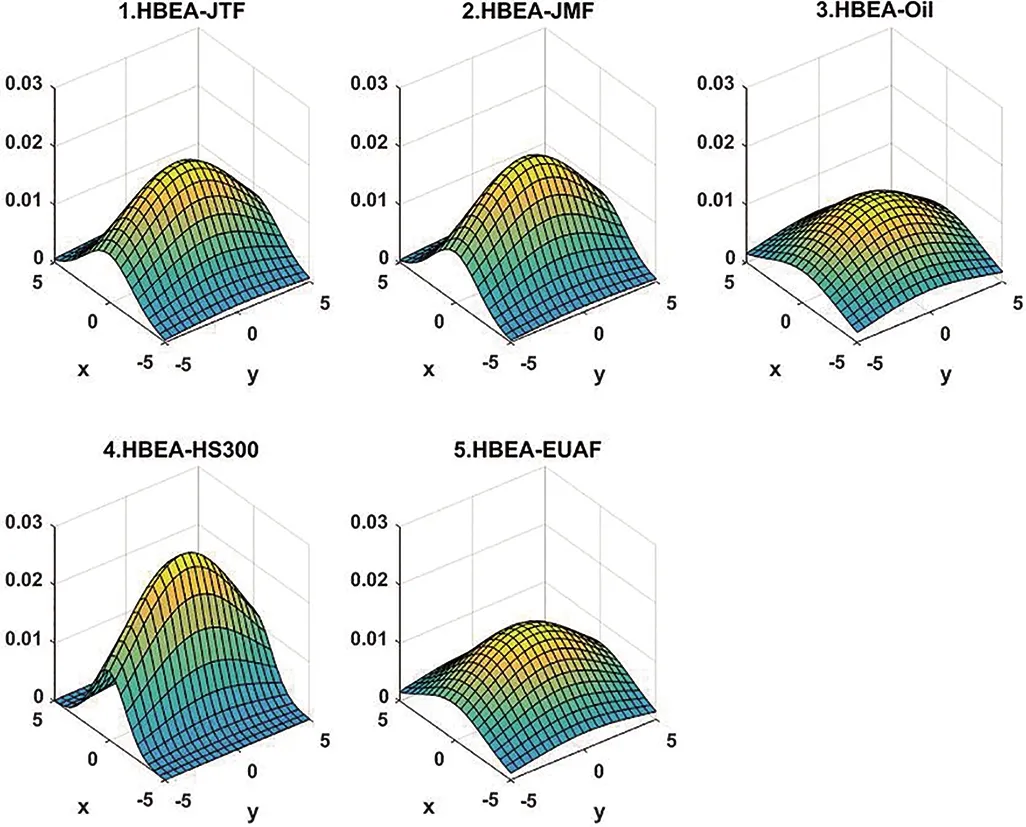

所有的協(xié)偏度均為負,表明來自定價因子市場的信息不對稱極易對碳資產(chǎn)形成風(fēng)險沖擊,引發(fā)碳收益下降;而較高的協(xié)峰度系數(shù)表明源于定價因子市場的極端沖擊極易蔓延到碳市場,并形成嚴重的收益沖擊現(xiàn)象。如圖1所示,在碳資產(chǎn)與HS300的聯(lián)合概率密度分布中,較高的分布峰度表示該組合資產(chǎn)容易遭受市場上極端風(fēng)險的沖擊,定價因子市場的風(fēng)險極易傳遞到碳市場引發(fā)收益波動。以上證據(jù)表明碳資產(chǎn)收益預(yù)測不僅要從收益和方差視角著手,而且反映市場非對稱信息和極端沖擊因素的市場偏度和峰度等高階矩信息也是揭示碳溢價形成的不可或缺因素。

圖1 中國區(qū)域碳價及其定價因子間的協(xié)高階矩聯(lián)合概率密度分布圖

3.2 碳價預(yù)測模型Multi-LSTM網(wǎng)絡(luò)結(jié)構(gòu)設(shè)計

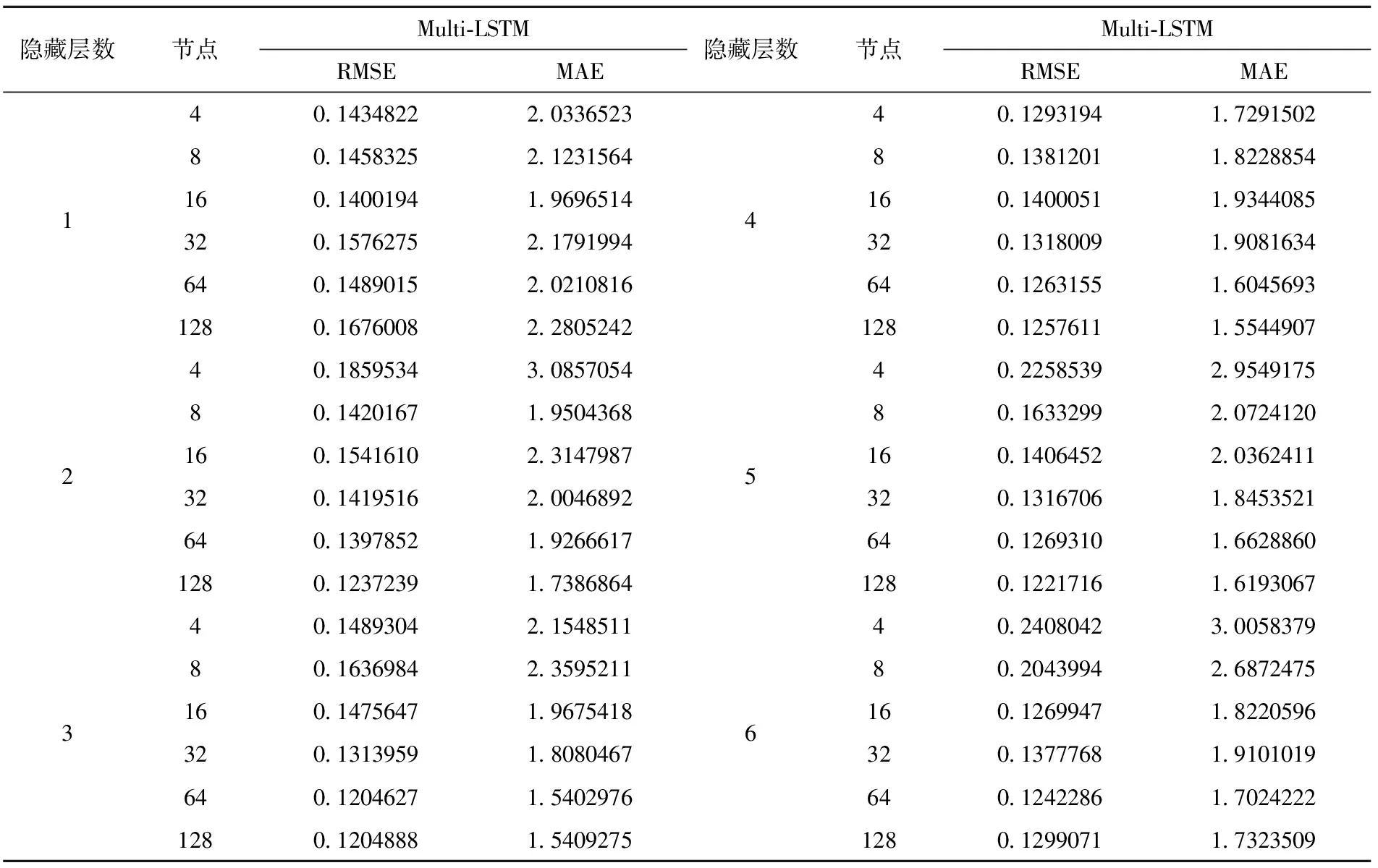

根據(jù)前文分析,碳資產(chǎn)價格預(yù)測模型的輸入為各個定價因子序列以及定價因子對碳資產(chǎn)的協(xié)偏度動態(tài)沖擊和協(xié)峰度的動態(tài)沖擊,即網(wǎng)絡(luò)輸入神經(jīng)元為15;模型輸出就是碳資產(chǎn)收益序列,即定價因子網(wǎng)絡(luò)訓(xùn)練的標簽?zāi)繕耍敵錾窠?jīng)元為1。然而,大多數(shù)研究對隱藏層個數(shù)以及隱藏層神經(jīng)元的確定多依據(jù)經(jīng)驗而定,存在較為主觀的人為設(shè)定誤差。增加較多的隱藏層和神經(jīng)元數(shù)量固然可以實現(xiàn)大規(guī)模復(fù)雜數(shù)據(jù)的模型訓(xùn)練,降低訓(xùn)練和擬合誤差,但是也容易產(chǎn)生過擬合或是梯度消失問題,增加訓(xùn)練成本;而較小的隱藏層和神經(jīng)元又會引發(fā)訓(xùn)練不足,限制網(wǎng)絡(luò)的學(xué)習(xí)能力并難以接近最優(yōu)解。研究顯示,兩層隱藏層的神經(jīng)網(wǎng)絡(luò)已經(jīng)能夠滿足多數(shù)問題的解決[14]。

為了避免人為主觀經(jīng)驗設(shè)置而帶來的訓(xùn)練損失,本研究將根據(jù)網(wǎng)絡(luò)模型輸入和輸出的數(shù)據(jù)信號特征,借助機器學(xué)習(xí)的網(wǎng)絡(luò)結(jié)構(gòu)訓(xùn)練自學(xué)習(xí)、自適應(yīng)和自調(diào)整優(yōu)勢,通過逐步實驗方法進行動態(tài)參數(shù)調(diào)優(yōu),找到最優(yōu)的模型結(jié)構(gòu)。通過表2中顯示的模型參數(shù)逐步實驗結(jié)果顯示,當碳價預(yù)測模型Multi-LSTM設(shè)置為3個隱藏層,并且每層神經(jīng)元個數(shù)為64時的模型訓(xùn)練誤差最低,性能最優(yōu),此時誤差標準RMSE、MAE為0.1204627和1.5402976,為所有試驗結(jié)果的最小值。因此,本文將碳價預(yù)測模型Multi-LSTM的網(wǎng)絡(luò)結(jié)構(gòu)設(shè)計為:15-64-64-64-1。

表2 基于逐步實驗法的Multi-LSTM模型網(wǎng)絡(luò)結(jié)構(gòu)參數(shù)

3.3 基于Multi-LSTM模型的碳價預(yù)測分析

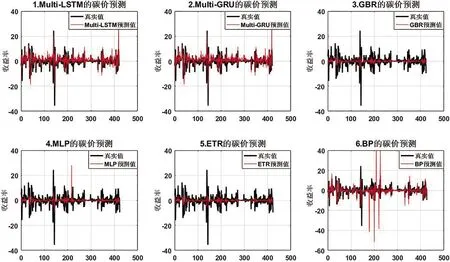

為對比分析本文構(gòu)建的考慮高階矩沖擊碳價模型的預(yù)測效果,選擇門限神經(jīng)網(wǎng)絡(luò)模型(Gated Recurrent Unit,GRU)、梯度提升回歸模型(Gradient boosting regression,GBR)、多層感知機模型(Multilayer Perceptron,MLP)、極端隨機森林回歸(Extremely Randomized Forest regression,ETR)以及經(jīng)典反向傳播BP模型(Back Propagation Network,BP)等回歸器作為模型評價的比較基準,并采用相同的神經(jīng)網(wǎng)絡(luò)結(jié)構(gòu)參數(shù)。

實證結(jié)果顯示:①對于考慮高階矩沖擊關(guān)系的碳價預(yù)測效果,Multi-LSTM模型相比基準模型具有顯著的預(yù)測精度和穩(wěn)定性,模型的收益預(yù)測能力和預(yù)測效果比較符合投資者的心理預(yù)期,表明該模型能夠為投資者研判市場行情、制定投資策略等給提供技術(shù)支撐。表3可知,Multi-LSTM模型的誤差指標RMSE、MAE、MAPE分別為2.6506440、1.7367371和2.4321860,在所有基準模型中最小,預(yù)測精度最優(yōu);DA指標數(shù)據(jù)為0.8819048也明顯高于其他模型,表示具有較強的市場前景預(yù)測能力。圖2顯示基于Multi-LSTM模型的預(yù)測序列和真實序列擬合程度較強,誤差值較小并且波動幅度較低。相比而言,基于BP模型對考慮高階矩沖擊的碳價預(yù)測效果較差,誤差指標值較大,市場預(yù)期DA指標相對較低,表示該模型對碳價序列的擬合能力有限,模型的穩(wěn)定性和魯棒性不足。

圖2 考慮高階矩沖擊的碳價預(yù)測效果

表3 基于多層多變量Multi-LSTM模型的中國區(qū)域碳價預(yù)測績效

②對于不考慮高階矩沖擊關(guān)系的碳價預(yù)測效果,Multi-LSTM模型在低階矩屬性渠道上的碳價預(yù)測精度、模型的穩(wěn)定性以及對市場前景的投資預(yù)測等依然具有顯著優(yōu)勢。模型的誤差指標RMSE、MAE、MAPE分別為3.2885668、1.9659774、2.7146707,均小于其他基準模型的預(yù)測效果;市場預(yù)期指標DA值為0.8714286也高于其余模型。這表明,即使不考慮定價因子高階矩屬性對碳價的收益沖擊關(guān)系,僅考慮定價因子對碳價低階矩收益沖擊,Multi-LSTM模型仍具有顯著的預(yù)測精度和模型穩(wěn)健性,能夠揭示碳定價因子對碳溢價的影響路徑和沖擊關(guān)系。

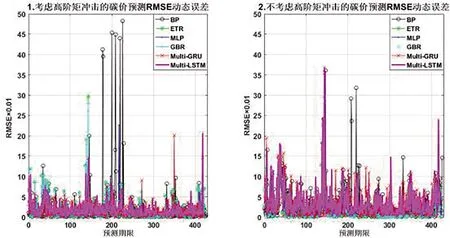

③綜合比較表3中各模型的預(yù)測結(jié)果發(fā)現(xiàn),Multi-LSTM模型對考慮高階矩沖擊關(guān)系的碳價預(yù)測誤差類評價指標均小于,且市場預(yù)期指標DA又高于不考慮高階矩沖擊關(guān)系的預(yù)測效果,具體效果呈現(xiàn)如圖3。

圖3 Multi-LSTM模型及其基準模型的碳價預(yù)測動態(tài)誤差

該結(jié)果一方面表明,考慮高階矩沖擊關(guān)系的碳價預(yù)測模型能夠?qū)μ假Y產(chǎn)收益序列進行有效的擬合和映射;另一方面,也證明將定價因子對碳收益序列的高階矩沖擊關(guān)系納入到定價模型中的合理性,揭示市場間的非對稱信息和極端沖擊等高階矩信息也是不可或缺的碳溢價解釋因素。

4 結(jié)論

開展碳排放權(quán)市場化交易中的價格預(yù)測研究是推動碳金融市場減排作用發(fā)揮并實現(xiàn)碳達峰和碳中和的關(guān)鍵。現(xiàn)有碳價預(yù)測研究僅考慮低階矩屬性(收益-方差)下的碳定價路徑,缺乏從高階矩(偏度-峰度)視角研究市場非對稱信息和極端沖擊等因素對碳收益的動態(tài)沖擊路徑。本文基于碳價專屬波動特征,從高階矩屬性維度構(gòu)建多因子碳價預(yù)測機理,研究定價因子市場非對稱信息和極端事件等對碳價的非線性動態(tài)沖擊,并使用機器學(xué)習(xí)模型檢驗碳價預(yù)測的準確度和穩(wěn)定性。

研究發(fā)現(xiàn),本文構(gòu)建的Multi-LSTM碳價預(yù)測模型具有較強的預(yù)測精度和穩(wěn)定性,模型的收益預(yù)測能力和預(yù)測效果比較符合投資者的心理預(yù)期,該能夠為投資者研判市場行情提供技術(shù)支撐。這說明,本文構(gòu)建的考慮高階矩屬性沖擊關(guān)系的碳價預(yù)測機理的有效性和合理性得到有力證明,定價因子市場非對稱信息和極端事件等因素也會對碳價收益形成沖擊,是重要的碳溢價波動證據(jù),同時也為投資者構(gòu)建碳資產(chǎn)投資組合、厘清碳溢價形成路徑、揭示碳價決定因素等提供參考。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19