氫能崛起:布局三大環(huán)節(jié)與六個方向

2022-04-02 11:25:30《股市動態(tài)分析》研究部

股市動態(tài)分析 2022年7期

《股市動態(tài)分析》研究部

氫能產(chǎn)業(yè)崛起,相關產(chǎn)業(yè)鏈也有望受益。

氫能產(chǎn)業(yè)鏈分為上游制氫、中游儲存與運輸、下游應用三大環(huán)節(jié),根據(jù)各方機構觀點,在這三個環(huán)節(jié)中,上游電解水制氫、中游儲運設備、下游應用中的加氫站、車用燃料電池、儲能發(fā)電、傳統(tǒng)工業(yè)6個細分方向值得關注。

制氫環(huán)節(jié)技術路線包含化石原料制氫、化工原料制氫、工業(yè)尾氣制氫以及電解水制氫。

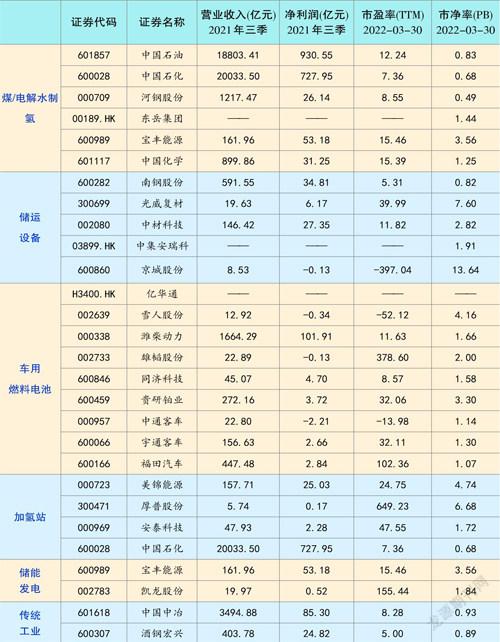

其中,化石原料制氫是目前普遍使用的方法。全球范圍內(nèi)多使用天然氣制氫,我國由于煤炭資源豐富,因此使用煤制氫技術路線。主要上市企業(yè)包含中國石化(600028)、中國石油(601857)、河鋼股份(000709)等。

而行業(yè)人士認為,由于高碳排放量,煤制氫存在“灰氫難題”,在未來氫能發(fā)展的前景很大程度上依賴于CCUS技術的成熟與成本下降。電解水制氫將憑借碳排放最低的優(yōu)勢成為未來主流。

《中國氫能源及燃料電池產(chǎn)業(yè)白皮書(2020)》預計,2030年電解水制氫滲透率將達到10%,未來十年提升空間超4倍,2060年電解水制氫占比將提升到70%。

電解水制氫目前有堿性電解(ALK)、質(zhì)子交換膜電解(PEM)、固體氧化物電解(SOEC)三類。其中質(zhì)子交換膜電解(PEM)被認為是未來最佳路線。中信證券預計,2030年質(zhì)子交換膜電解槽裝機量約為20-25GW,所需質(zhì)子交換膜用量約為95-170萬m2,市場空間可達4.80-8.50億元。全氯磺酸(PFSA)質(zhì)子交換膜技術成熟、性能優(yōu)良,是如今應用最廣泛的質(zhì)子交換膜體系。

目前,質(zhì)子交換膜的國內(nèi)供給仍然不足,國產(chǎn)化替代節(jié)奏較慢,大部分需求方仍舊使用國外進口膜,海外質(zhì)子交換膜生產(chǎn)企業(yè)主要有Gore、科慕、陶氏、3M、日本旭化成、日本旭硝子、加拿大Ballard和比利時Solvay等。

但部分機構認為,隨著下游需求的井噴和上游原材料生產(chǎn)企業(yè)突破技術瓶頸,國產(chǎn)質(zhì)子交換膜的生產(chǎn)成本降低,預計質(zhì)子交換膜的國產(chǎn)化率將進一步提升。

目前,東岳集團(00189.HK)是國內(nèi)最早布局質(zhì)子交換膜業(yè)務的企業(yè),也是國內(nèi)唯一能夠?qū)崿F(xiàn)批量生產(chǎn)質(zhì)子交換膜的企業(yè),形成了從原料、中間體、單體、聚合物,到成膜技術、功能化技術等全產(chǎn)業(yè)鏈條。

此外,寶豐能源(600989)、中國化學(601117)相關企業(yè)也受到市場關注。

但同時需要注意的是,電解水制氫目前面臨高成本問題,降本是未來普及重點。業(yè)內(nèi)人士認為有兩條途徑可選:一是降低電解過程中的能耗,通過開發(fā)PEM及SOEC技術來實現(xiàn);二是采用低成本電力為制氫原料。

目前國際上主要氫氣儲運技術包括氣態(tài)儲運(長管拖車、管道)、液氫儲運、氫載體儲運和固態(tài)儲運。

儲存環(huán)節(jié)上,目前我國普遍采用高壓氣氫儲存方式。高壓儲氫主要利用氣瓶作為儲存容器,對于儲氣瓶,全球從I型儲氫瓶到IV型儲氫瓶演變,目前III型瓶是我國發(fā)展重點,已開發(fā)35MPa和70MPa,但IV型儲氫瓶將憑借輕量化、壽命長等優(yōu)點成為未來主流;運輸環(huán)節(jié)以高壓氣態(tài)長管拖車為主,技術成熟。

本次《規(guī)劃》要求,后續(xù)通過材料工藝創(chuàng)新提高高壓氣態(tài)儲運效率,推動低溫液氫儲運,探索固態(tài),深冷高壓,有機液體等儲運方式;同時開展摻氫天然氣管道、純氫管道等試點示范。

相關設備企業(yè)將或?qū)⑹芤妗⑴c儲運環(huán)節(jié)的上市企業(yè)包括南鋼股份(600282)、光威復材(300699)、中材科技(002080)、中集安瑞科(03899.HK)、京城股份(600860)等。

車用燃料電池是氫能一大重要應用市場。《中國氫能發(fā)展報告2020》測算,氫燃料電池商用車將率先實現(xiàn)產(chǎn)業(yè)化的應用與運行,氫燃料電池客車、物流車、重卡等車型將在2030年前取得與純電動車型相當?shù)娜芷诮?jīng)濟性。

按照SAE《節(jié)能與新能源汽車技術路線圖2.0》對氫燃料電池制定的發(fā)展規(guī)劃,到2025年,氫燃料電池汽車的保有量將分別達到5萬-10萬輛規(guī)模,到2030年達到80萬輛-100萬輛,保有量規(guī)劃有十年百倍的增長。

根據(jù)頭豹研究院測算,到2024年中國氫燃料電池行業(yè)按裝機量計算的市場規(guī)模達到1383MW,CAGR達61%。

燃料電池零組件包括電池系統(tǒng)、電堆、空壓機、氫氣循環(huán)泵、膜電極、碳紙、質(zhì)子交換膜、催化劑等。相關企業(yè)包含億華通(688339)、雪人股份(002639)、濰柴動力(000338)、雄韜股份(002733)、同濟科技(600846)、貴研鉑業(yè)(600459)等。

此外,氫燃料電池整車也倍受市場關注。主要標的包含中通客車(000957)、宇通客車(600066)、福田汽車(600166)等。

加氫基礎設施作為發(fā)展氫能源汽車產(chǎn)業(yè)的關鍵環(huán)節(jié),長期以來都是國家政策規(guī)劃和鼓勵的對象。我國2014年首次提出針對加氫站的具體補貼數(shù)額;2019年“兩會”上,氫能第一次被寫入政府工作報告;2020年5月財政部再次出臺新的加氫站補貼政策。

根據(jù)《節(jié)能與新能源汽車技術路線圖2.0》規(guī)劃,到2025年,我國加氫站的建設目標為至少1000座,2020-2025年的CAGR達53%;到2035年加氫站的建設目標為至少5000座,2020-2035年的CAGR達28%。

加氫站主要由制氫系統(tǒng)、壓縮系統(tǒng)、儲存系統(tǒng)、加注系統(tǒng)和控制系統(tǒng)等部分組成。將不同來源的氫氣通過壓縮機增壓儲存在站內(nèi)的高壓罐中,再通過加氣機為氫燃料電池汽車加注氫氣。目前,我國加氫站主要為高壓氫氣儲存加氫站。

我國積極參與加氫站建設投資的企業(yè)主要包括車企和新能源(氫能、燃料電池)企業(yè)。除此之外,一些氣體公司和設備生產(chǎn)商也參與其中,企業(yè)布局呈現(xiàn)多元化趨勢。

相關上市企業(yè)包含美錦能源(000723)、厚普股份(300471)、安泰科技(000969)、中國石化(600028)等。

氫儲能技術,即將富余的電力用于制造可長期儲存的氫氣,然后在常規(guī)燃氣發(fā)電廠中燃燒氣體發(fā)電,或用燃料電池進行發(fā)電用于交通、熱電聯(lián)供等場景。相較于鋰離子電池為代表的電化學儲能,氫儲能系統(tǒng)具有可長期存儲、能量密度高等優(yōu)勢,在電力系統(tǒng)中與能源供給側(cè)配合、與分布式能源發(fā)電和電網(wǎng)發(fā)展相結合,可減少新能源出力不穩(wěn)定、優(yōu)化電力供應等問題,應用于可再生能源消納、電網(wǎng)調(diào)峰等場景。

根據(jù)國際氫能委員會預計,到2050年氫能將承擔全球18%的能源終端需求。《歐盟氫能戰(zhàn)略》提出,在2024年之前可再生能源綠色制造氫達到100萬噸,2030年達到1000萬噸。

數(shù)據(jù)來源:東方財富Choice

這一領域,寶豐能源(600989)正在建設國家級太陽能電解制氫儲能及應用示范項目,可年產(chǎn)2.4億標方“綠氫”和1.2億標方“綠氧”。此外,凱龍股份(002783)參與投資的氫能源產(chǎn)業(yè)基金,其投資的相關項目也有開展氫儲能方面的業(yè)務或技術。

本次《規(guī)劃》提出,“探索氫能在工業(yè)生產(chǎn)中作為高品質(zhì)熱源的應用,擴大工業(yè)領域氫能替代化石能源應用規(guī)模”。氫能在傳統(tǒng)工業(yè)中的應用主要形式有氫冶金、煉油加氫、氫化工等,其中氫冶金多被提及。

氫冶金目前集中作用于鋼鐵減排。中金認為,隨著氫能成本持續(xù)下降,氫冶金等新技術應用將逐步滲透,預期2030年后鋼鐵氫能冶煉有望加速發(fā)展。參與企業(yè)包含中國中冶(601618)、酒鋼宏興(600307)等。