世界花生產業格局發展變化對我國的啟示

2022-04-08 11:33:35任春玲

河南農業·綜合版 2022年3期

任春玲

油料作物是重要的植物油與植物蛋白來源。近年,我國植物油和植物蛋白自給率在30%左右,國際依賴度高。在當前國際貿易爭端和新冠疫情的雙重影響下,農產品進口不確定性增大,我國油料油脂供給安全形勢愈加嚴峻。我國花生產量居國內8大油料之首,占國內油料總產量的50%。花生具有單產高、效益好、油食兼用、且生物固氮參與土壤良性循環和副產品利用價值高等特點,因此花生產業在保障國內油脂油料供應和促進農村經濟發展中的地位和作用,越來越受到國家和政府的高度重視。在構建以國內大循環為主體、國際國內雙循環相互促進新發展格局的大背景下,作為大宗油料中競爭力較強的花生產業,擔當起振興中國油料產業的大任,已是刻不容緩的責任和使命。通過汲取世界不同地區花生產業發展的經驗,我們對中國花生產業的現狀有了更為深刻的思考與判斷,明晰了未來我國花生產業全局性、前瞻性、戰略性的發展思路與對策。

一、世界花生產業發展情況

(一)產銷概況

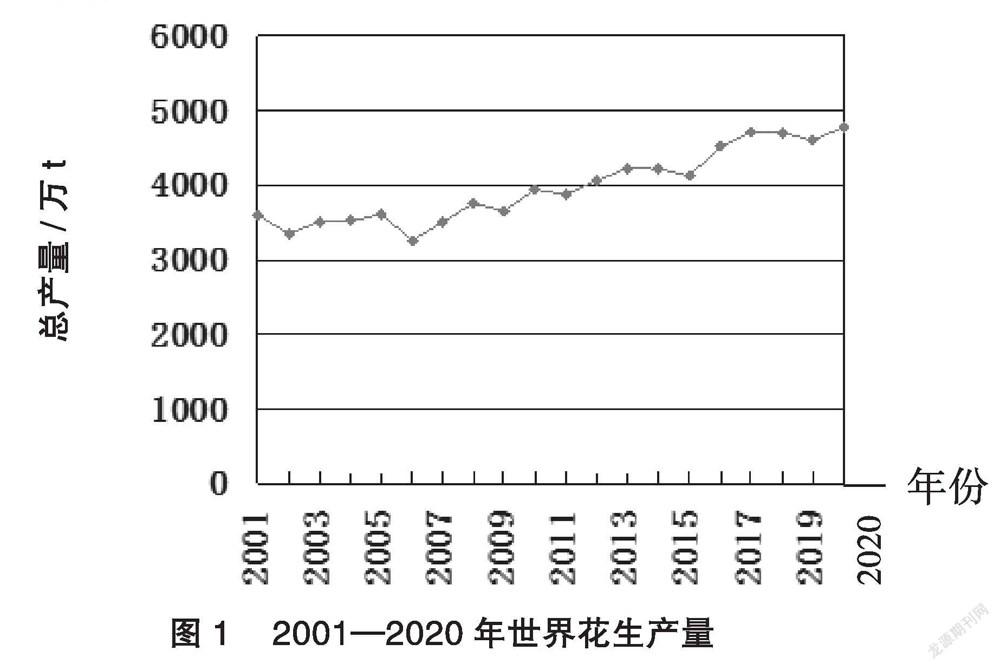

1. 21世紀以來,受消費驅動,全球花生種植面積及產量穩步增長。USDA數據顯示,2001—2020年,全球花生種植面積由2325萬 hm2增加到3 066.67萬 hm2,增長31.9 %;總產量由3474萬t提高到4778萬t,創歷史新高,增長37.5%(見圖1)。2019年,亞洲、非洲、美洲三大洲花生面積、產量占全球99%。其中:非洲面積1411萬 hm2、總產量1274萬t,占全球面積的51%和產量的29%,主產國為尼日利亞、蘇丹、乍得、塞內加爾;亞洲面積1218萬 hm2、總產量2664萬t,占全球面積的44%和產量的61%,主產國為印度、中國和緬甸;美洲面積135萬 hm2、總產量457萬t,占全球面積的4.9%和產量的10%,主產國為美國、阿根廷和巴西。

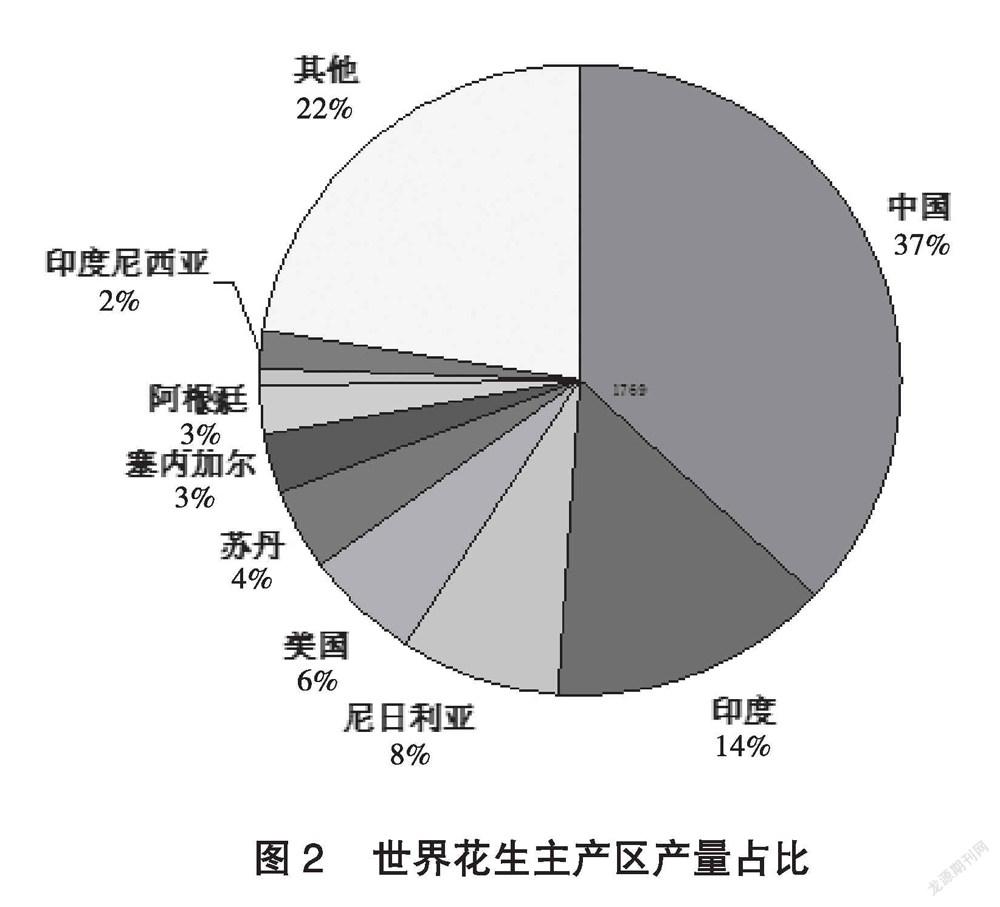

全球花生面積前十的國家(見圖2)為印度、中國、尼日利亞、蘇丹、緬甸、乍得、塞內加爾、坦桑尼亞、尼日爾、美國,總產量前十位的國家為中國、印度、尼日利亞、美國、蘇丹、緬甸、乍得、阿根廷、喀麥隆、塞內加爾。

2.全球花生消費量持續增長。2020年全球消費4758萬t,主產國自銷93%。其他由歐盟和澳大利亞、俄羅斯、日本、韓國等國家(組織)消費。全球花生食用、油用、飼用占93%,種用占7%。20年來,全球花生食用、油用、飼用量由2000年的1551萬t、1646萬t、317萬t(占比分別為

44%、47%、9%)增加到2020年的2212萬t、1888萬t、624萬t(占比分別為47%、40%、13%),食用、飼用絕對量和占比均大幅提升,油用占比下降,絕對量提升。全球年產花生油700萬t,其中,中國317萬t、印度114萬t、美國11.5萬t、阿根廷9.2萬t、巴西5.7萬t、印尼1.7萬t,其他國家(組織)占比34.4%。食用途徑為花生醬26%、花生果40%、裹衣花生7%、食品配料12%、烘焙花生10%。

3. 世界各地花生產品利用差異明顯。花生油用占比:南亞65.5%,東亞49.6%,東非48.1%,西非、南美、南非、東南亞25%~30%,北美11%,歐盟<10%。花生食用占比:歐盟90%,東南亞68.7%,北美65%,南非60.0%,西非58.8%,東亞40.5%,東非36.6%,南亞12.8%,南美7.6%。

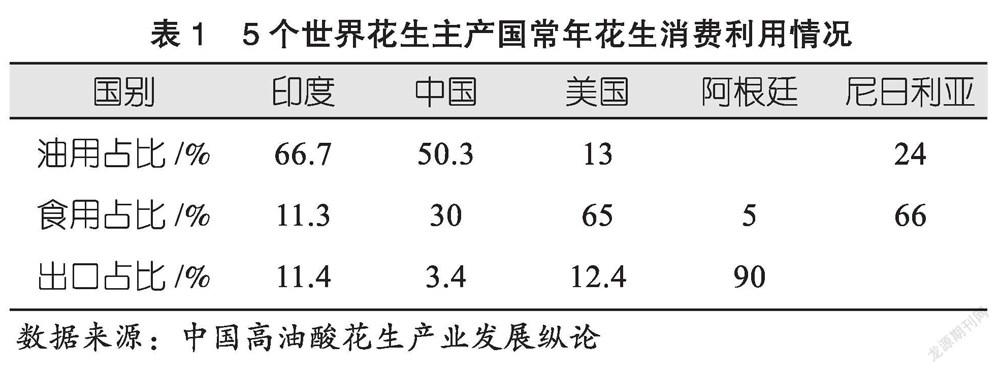

4. 5個花生主產國常年產品消費利用情況(見表1):中國油用占比50.3%、食用占比30%、出口占比3.4%;印度油用占比66.7%、食用占比11.3%、出口占比11.4%;尼日利亞食用占比66%、油用占比24%;美國食用占比65%、油用占比13%、出口占比12.4%;阿根廷食用占比5%、出口占比90%(其中70%出口花生果,20%出口油用花生)。

全球花生年貿易量300萬~420萬t,占總產量的? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 7%~8%。2019—2020年度各國花生出口情況(見表2):阿根廷出口98萬t,占20.9%,居第一位;印度出口92.5萬t,占19.7%,居第二位;美國出口72.9萬t,占15.5%,居第三位;中國出口55.3萬t,占11.8%,居第四位。

花生主要進口國(組織)(見表2)為中國、歐盟、印尼、墨西哥、俄羅斯、越南、加拿大、日本,占全球花生貿易量的80%。2020年中國的花生進口量達135萬t,首次超過歐盟成為全球第一花生進口國。

(二)高油酸花生的影響

20世紀90年代美國科學院院士Walter Willett研究發現,以橄欖油(單不飽和脂肪酸——油酸含量80%)和膳食纖維攝入量較高的地中海式飲食比其他飲食模式心血管病發作死亡率降低76%。其保健機理在于單不飽和脂肪酸——油酸比多不飽和脂肪酸化學性質更穩定,抗氧化能力更強,能夠適度降低血清總膽固醇、甘油三酯、低密度脂蛋白含量,增加高密度脂蛋白含量,有助于降低患冠心病等心血管疾病的風險。于是在過去的20多年中高油酸植物油業快速發展。美國高油酸葵花籽油(油酸含量80%~84%)占市場份額20%。美國嘉吉、杜邦推出高油酸菜籽油(油酸含量65%~80%)、高油酸大豆油(油酸含量75%)。研究資料顯示,高油酸花生除含油酸之外,所含的植物甾醇成分能夠降低人體低密度脂蛋白含量。2012年、2014年中國浙江、上海分別推出“愛是福”高油酸菜籽油(油酸含量80%)、高油酸葵花籽油(油酸含量80%),河南淇花、山東魯花分別于2015年和2017年推出油酸含量70%和75%的高油酸花生油。高油酸花生油的商業價值在于銷路好、貨架壽命長。山東省花生研究所發現,油酸含量與烤花生仁脆性、細膩度呈顯著正相關,與氧化味和酸味呈負相關,因此口味更好。

美國FDA2018年11月發布的高油酸健康聲明,對世界高油酸農作物的發展影響積極而深遠,植物油也因油酸含量的不同而價格迥異。而阿根廷、美國、巴西等國提前布局加快發展高油酸花生產業,致使以往相對穩定的世界花生貿易格局被打破,市場競爭更加激烈。

二、世界各地花生產銷特點與經驗啟示

世界不同地區花生產業發展水平差異較大。美國、阿根廷雖然花生生產體量不大,但代表著世界花生品質最優、產業化水平最高的地區;印度、非洲廣種薄收,生產水平低下;歐盟等進口國主導著花生高端消費走向。

(一)美國——先進的技術,科學高效的經營模式

美國花生常年種植面積61.33萬 hm2,總產量300萬t。美國具備從育種、種植、倉儲、加工等最完善的花生產業技術體系,其優質、綠色、高效、低耗的特點,正是中國花生產業急需彌補的短板。

1.優質品種起步較早。美國始終把花生作為重要的食品原料,育種目標是優質、高產、抗逆性強。1987年美國科學家A.J.Norden等在美國《花生科學》報道高油酸花生突變體,20世紀90年代美國開始高油酸花生研究,目前高油酸花生種植面積占總花生種植面積的20%~30%,近年更是注重選育高油酸、低脂肪的花生品種。

2.種植技術綠色節本。美國花生栽培技術以優質、綠色、低成本為目標,應用智慧農業開展測土配方平衡精準施肥、綠色植保。耐旱相關基因用于抗黃曲霉素育種,加上采取科學的栽培、收儲措施,有效防控黃曲霉毒素污染。

3.機械作業成熟配套。美國花生生產機械化起步早,現代化水平高,從耕地、播種、施肥、灌溉、中耕、植保、收獲,到摘果、烘干、脫殼、分級、篩選、包裝等,機械化貫穿所有的農藝過程,大大提高了工作效率。

4.組織方式快捷高效。美國技術推廣機構對各項生產技術集成熟化,通過機械設備整合,實現了各個生產環節的標準化、精準化。比如,農場主自己不留種子,由種子公司用花生種子篩選加工包衣種子后直接供應農場主。

5.產品利用分類科學。美國花生國內食用消費占比65%~70%,出口占比12.4%,油用占比13%。食用途徑花生醬占2/3,零食占1/3。蘭娜型花生占比80%,用于制作花生醬;弗吉尼亞型花生占比15%,用于烘烤食品和出口果;西班牙型花生占比3%,用于加工花生糖、鹽水花生等;瓦倫西亞型花生占比1%,因含糖量高,用于烤果。美國注重延伸花生產業鏈,副產品用作飼料、燃料、覆蓋物、肥料等。

作為高油酸花生起源地的美國,目前高油酸花生占比30%,并沒有形成暴發之勢。其原因是企業對于長期穩定的產業鏈條突然改變產品風味而心存顧慮。可以預見,在美國FDA的消費引導下,憑借美國技術優勢和“農場化+規模化+產業化”的經營模式,美國花生高油酸化進程指日可待。

(二)阿根廷——鳥瞰的視野,敏銳的嗅覺

阿根廷花生種植面積近40萬 hm2,總產量120多萬t。產品90%以上用于出口,占世界貿易量的20%。其中,花生出口花生果占比70%,出口油用占比20%,國內食用占比5%。如果說美國花生科技進步讓我們深受啟發,那么阿根廷花生產業的眼光與魄力更讓我們刮目相看。

1.超凡行動力。阿根廷花生生產始于20世紀80年代,由美國輸入技術并投資推動發展,之前無花生產銷歷史。阿根廷花生生產以200 hm2以上農場規模化種植起步,技術上實現耕種管收全程機械化生產,品種為生育期140 d匍匐型中小果。盡管美國最先研發高油酸品種,但美國花生行業對此機遇反應猶豫。而阿根廷趁機加快發展高油酸花生,在國際貿易格局中異軍突起,2004年實現規模化種植,2008年高油酸花生占比30%,2010年高油酸花生占比50%,目前實現花生高油酸化。從無到有、從小到大,迅速成為世界高油酸花生供應鏈霸主,在國際貿易中超越中國、美國和印度。

2.看見更大的世界。由于歐洲缺乏花生規模化生產,卻一直是世界上最大的花生食品消費市場。于是阿根廷緊盯歐洲主戰場,同時不斷拓展中國、韓國、俄羅斯、日本市場,把滿足客戶需求作為最高目標。2020年阿根廷出口高油酸花生98萬t,其中,歐洲占41%、中國占11%、俄羅斯占10%、阿爾及利亞占9%。阿根廷花生出口量及品質世界第一,成為本國農業領域的示范產業。

(三)歐盟、澳大利亞、日本、韓國、俄羅斯——國際市場的風向標

歐盟、日本、韓國是世界農產品最重要的進口市場,對外依存度90%,引領著世界花生消費潮流。歐盟和日本、韓國對食品的保健作用十分重視,隨著美國FDA對高油酸食品健康價值的肯定,目前歐洲、澳大利亞、日本、韓國、俄羅斯青睞于高油酸花生,市場需求旺盛。

1.歐盟。歐盟花生進口長期左右著全球花生國際貿易的格局。早在20世紀90年代歐盟就倡導花生從油用轉向食用,以菜籽油和葵花籽油取代花生油。2010年前后,歐盟開始從阿根廷、美國進口高油酸花生50萬t左右,到近年進口100萬t左右,消費途徑為零食、糖果、巧克力、烘焙產品、花生醬及少量榨油。

2.澳大利亞。澳大利亞花生面積13.33萬hm2,總產量2.5萬~3.5萬t,占全球的0.5%,消費量占全球的1%,消費途徑為花生醬和零食。由于灌溉土地少,干旱導致花生產量低而不穩,消費多半靠進口。但澳大利亞積極與美國、阿根廷等國際育種機構合作,1994年起大力發展高油酸花生,目前高油酸花生商業化利用已經普及。

3.韓國、日本、俄羅斯。韓國、日本一直是花生傳統消費市場,受土地資源和生產成本的制約,日本花生年產量在2萬t左右,花生消費多數依賴進口。過去韓國常年進口4萬t,日本進口10萬t,其中90%來自中國。近年,阿根廷、美國花生出口沖擊中國對日韓貿易,阿根廷年出口日本高油酸花生5000 t用于零食行業,中國對日本花生出口下滑為6萬~7萬t。日本花生消費為油炸花生占61%、烘焙占10%、花生醬占5%、裹衣花生占10%、甜品及食品配料占7%~8%、花生果占6%~7%;韓國花生消費為烘焙花生占50%、油炸花生占30%、花生醬占5%、甜食及食品配料占10%。近年,韓國試圖針對鮮食、烤果市場培育富含高油酸、高白藜蘆醇、高毛地黃酮、高花青素等功能成分的花生品種。俄羅斯在花生需求量上也不斷飆升。

(四)印度、非洲、巴西——廣袤的土地,巨大的潛力

印度、非洲花生在貧瘠的土地上廣種薄收。幅員遼闊的巴西農業依賴與美國、阿根廷行業交流合作的便利性以及對國際市場的高度重視和遠大規劃,未來花生產業前景廣闊。

1.印度。印度花生種植面積560萬hm2、總產量704萬t,分別占全球的18.9%和15.8%,居全球第一位和第二位。印度6—10月雨量占80%~90%,11月至翌年2月幾乎無雨,因此,花生雨季占80%,旱季占15%。印度由于雨養農業、投入不足、品種老化、技術落后、病蟲害嚴重等因素制約了花生生產。本國花生消費占80%,2020年出口量占79.4萬t,占總產量的11.3%,占全球貿易量的19%,出口的是價格低廉的油用普通花生。雖然個別企業全套引入美國種植經營模式以及可以有效降低黃曲霉素風險的烘干脫殼設施等,并積極開拓歐洲等國際市場,但因小而散的經營模式不利于優質花生的規模化種植,所以產業升級任重道遠。

2.非洲。非洲花生種植歷史悠久,但因土壤貧瘠、技術落后,花生產量及產業化水平低。尼日利亞代表著非洲花生產業的整體水平,花生種植面積273萬hm2,每667 m2產量僅76 kg,總產量314萬t,居世界第三位。近年,非洲油用花生瞄準中國市場,塞內加爾、埃塞俄比亞、蘇丹等國家先后與中國簽署免稅協議,提高了花生生產積極性。非洲除南非從美國引進高油酸花生資源,其他國家都是空白。值得重視的是,非洲擁有遼闊而廉價的適合種植花生的土地,若引進美國、阿根廷高油酸花生品種及其配套的規模化、產業化經營模式,將蘊含巨大的發展潛力。

3. 巴西。世界公認花生發源地在南美秘魯、巴西一帶,但巴西現代花生種植僅有20年歷史。巴西花生種植面積15萬hm2,總產量40萬t。花生產品多作食用,內銷60%,出口25%。高油酸花生占10%~15%,產品(花生仁)3萬t,約2萬t出口歐洲。巴西加強與美國、阿根廷行業交流,汲取先進經驗,引進高油酸花生品種,實現了機械化、規模化種植。巴西制定了宏偉的花生擴張計劃,實行甘蔗與花生輪作,擴大花生種植規模,不斷拓展國際市場。

三、中國花生產業發展的思路對策

(一)中國花生產銷概況

1.生產情況。2020年中國花生面積473.07萬hm2、

總產量1799萬t,分別占全球的15.4%和37.7%,居世界第二位和第一位。在國內大宗油料中,花生種植面積占油料總面積1 313.33萬hm2的36%,居第二位;總產量占國內油料總量3586萬t的50.2%,居第一位。21世紀以來,中國選育推廣了一大批高產優質品種,在生產技術上也推廣了規范種植、精準施肥、綠色防控等技術模式,在生產手段上實現了從手工到機械化的轉型。尤其是“十三五”期間高油酸花生的發展,在品種利用方面奠定了與國際市場接軌的基礎。

目前,中國花生以河南省、山東省、廣東省、河北省、遼寧省、四川省、廣西壯族自治區、吉林省、湖北省、安徽省為主,種植面積占比90%,產量占比93%。其中河南省花生生產持續發展,花生種植面積、產量從1980年種植面積20.7萬hm2、總產量24.8萬t,至2020年達到種植面積126.19萬hm2、總產量594.9萬t,分別占全國的27%和33.1%,為全國種植面積、產量最大省份。

2.消費貿易情況。中國花生消費為油用占比在50%以上,食用占比30%,出口占比3.4%。近年,花生榨油相對量減少,絕對量上升,特別是魯花、胡姬花、金龍魚等大品牌花生油發展較好。而花生食品種類多、規模小、檔次低、名牌少。自20世紀80年代以后,中國花生每年出口歐盟、亞洲50萬~80萬t,2002年最高達到109.2萬t,與美國輪居國際貿易量前兩位,一是出口歐盟占50%,二是出口中東、韓國、日本、東南亞,三是出口北美和澳洲。之后花生出口低位徘徊,2019年、2020年出口量分別為50.4萬t和60萬t。出口花生品類以仁、果、烘焙花生為主,占比84.6%,花生醬、花生油等制品占15.4%,均價比國際市場低9%。山東省、遼寧省、河北省具有傳統口岸優勢與貿易渠道,為中國花生主要出口地區,占總出口量的80%。而花生進口量不斷刷新,從2009年以前的1萬t增加到2015年的25萬t、2019年的48.09萬t、2020年的135萬t,10年成為世界最大花生進口國。其中,進口非洲油用花生占95%,阿根廷高油酸花生占5%。

(二)中國花生產業發展的思路與對策

基于全球花生產業發展形勢分析可以預見,未來全球花生產業的走向將是一個重新洗牌的過程,不再依賴于體量的比拼,而是憑借品質與效益的角逐。中國花生產業需借鑒成功經驗,立足國情,強化內功,才能做大做強,實現高質量發展。

1.優質化。后疫情時代決定了全球對營養保健食品愈加重視。花生作為全球第一大干果原料,以歐洲主導的高油酸花生食品消費空間巨大。同時,由于油酸的抗氧化性受到西方國家煎炸領域的重視,不難推測,未來高油酸花生油將會以中國、印度高端消費向澳洲、北美、歐洲市場擴展。此外,高油酸花生油被噴灑在谷類食品、餅干、甜餅上以保持新鮮度和脆度以及延長產品保質期、增加市場價值等功能的開發,將進一步拓展優質花生的應用空間。因此,發展以高油酸花生為基礎的優質花生具有廣闊的市場前景。

2.食品化。由于花生比其他大宗油料具有油食兼用、產業鏈更長、消費市場更廣的特點,優質花生引起食用油和食品行業的青睞和追捧,所以花生產品的利用可靈活調節平衡市場,宜油則油,宜食則食。在當前國內食用油市場早已形成固定格局的形勢下,由于油脂之間的替代性導致花生榨油極易受到大豆油、調和油等價格沖擊,中小花生油脂企業市場生存十分艱難。而花生作為富含蛋白質、脂肪、礦物質、活性物質等多種營養且口味好、消費量大的干果原料,榨油遠不如作為食品的附加值高。花生加工成食品可替代性降低,易形成穩定的消費需求鏈,因此,國內花生食品市場有較大的品牌培育空間。借鑒國外花生產品利用的成功經驗,把食用占比提高到60%~70%,可顯著提高產業效益。反之,當國內市場食用油供應不足時,可提高花生油用占比,保障市場油脂供應。

3.專用化。花生產品的專用化體現在兩個方面:一方面,品質上專用。油用型花生以高油(含油量>55%)、高油酸(油酸>73%)為主要指標,食用型以高油酸(油酸>73%)、高蛋白(蛋白質>28%)、低油、風味好為指標。另一方面,企業產品專用。根據不同企業對品質品相的要求,發展專種、專管、專儲、專用訂單化生產,不同企業可以形成一個良好的需求互補。高油酸花生可通過分級精選,把品質品相好的花生直接作食品或食品加工,加工精美的炒貨糖果食品、食品輔料等;把品質好、品相稍次的原料用于榨油,以其香味獨特優勢與橄欖油等爭奪高端油市場。

4.綠色化。綠色化是實現產業可持續發展的保障。一是對于花生集中產區,通過輪作、深耕、增施有機肥等措施,解決連作障礙,降低農藥殘留,作為實現綠色化的關鍵措施。二是產中、產后采取綜合措施,防止制品和副產品受黃曲霉素污染。三是落實農業灌溉水、投入品、廢棄物利用“一控兩減三基本”目標,采取綠色農藝,減少化肥農藥施用量,達到產品安全、環境友好、資源高效利用,實現綠色循環可持續發展。四是完善農產品可追溯體系,實現生產的標準化、經營的品牌化。

5.機械化。從美國、阿根廷花生產業的發展模式不難看出,實現全程機械化,輕簡化、標準化、規模化問題將迎刃而解。一是機械化程度影響著人工成本和生產效率。調查資料顯示,中國花生用工成本(機械作業+雇工+家庭用工折價+燃料動力+維護費)占花生種植成本的68%,而全程機械化的美國花生用工成本僅35.3%。二是機械化制約著標準化水平。農業生產的標準化是把人工操作技術經驗設定技術參數通過機械設備和智能化裝備來實現精準作業,因此機械化水平影響農資成本、品質品相。試驗調查顯示,機械精播、精準施肥、精準防控比人工粗放種植節約種子、肥料、植保費用36%。三是機械化制約規模化水平。因為生產高度機械化是生產規模化的前提,缺乏成熟配套的全程機械化、智能化設備,很多生產環節需要人工,難以提升生產規模化經營效益。

6.融合化。在提高加工利用水平的基礎上,才能培育高端名牌,增強產品的競爭力。先進的榨油工藝可以在榨油之外開發出多種純天然的花生產品,包括一級花生油、極品花生油、花生胚芽油、花生蛋白粉、花生蛋白活性肽、花生醬、花生奶飲料、半脫脂花生仁、低脂高蛋白花生小食品、花生胚芽粉、花生紅衣營養保健品等。同時,積極拓寬副產品綜合利用途徑,促進產業鏈向產前產后延伸。花生餅粕營養價值較高,適口性好,代謝能高,若解決其氨基酸組成欠佳、易感染黃曲霉毒素等問題,花生餅粕將全面成功替代進口大豆餅粕,對于降低蛋白飼料國際依賴度意義重大。同時,充分發揮花生秸稈飼用價值,促進農牧結合、種養循環,將更好地挖掘優質花生的經濟價值,提升產業效益。

基金項目:河南省現代農業花生產業技術體系項目;編號:S2012-05-G05 。

〔此文在農業農村部農業貿易促進中心舉辦的“中國入世20周年農業發展”征文活動中榮獲三等獎。〕

(責任編輯? ? 任瑞芳)