寬貨幣到寬信用亟待打通

2022-04-08 12:17:30劉鏈

證券市場周刊 2022年12期

劉鏈

2021年12月,中央經濟工作會議奠定了2022年穩增長基調,明確在三重壓力下, “宏觀政策要穩健有效”,“適度超前開展基礎設施投資”。2022 年,政府工作報告提出,“積極擴大有效投資。圍繞國家重大戰略部署和十四五規劃, 適度超前開展基礎設施投資。”

各地也將適度超前開展基礎設施作為穩增長的重要抓手,多地在兩會中明確表示要在 2022年積極擴大有效投資,推動重大項目,適度提前布局基建,以實現投 資對經濟的拉動作用。通過梳理31個省市2022年政府工作報告涉及“投資”以及“基建”的內容,我們發現其中共有25個省市提及“適度超前開展基礎設施投資”等表述,地方政府對于適度超前開展投資的意愿強烈;有7個省市提及“用足用好專項債”等,表現出專項債將從資金端支撐基建投資,加快推進基建進程,以推動投資回升,托底經濟的重要作用。

通過梳理31個省市政府工作報告中關于GDP與固定資產投資增速內容,我們發現:1.31 省均公布了2022年的GDP目標增速。從數值來看,除北京、天津目標為5%,遼寧、上海、江蘇等8省為5.5%(或以上)以外,其余省份目標均高于5.5%,全部省份平均GDP目標增速為6.1%。2.有21個省份明確了2022年的固定資產投資目標增速。從數值來看,除天津目標為5.5%以外,其余省份目標均高于6%,平均固定資產投資目標增速為8.1%。已披露固定資產投資目標增速的省份中,除海南以外,其余省份固定資產投資目標增速均不低于GDP增速,可見各地預期以投資拉動經濟增長,穩增長意愿強烈。

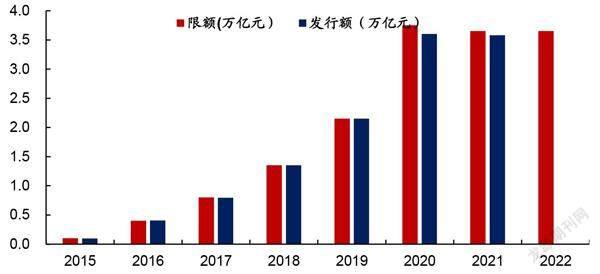

專項債加速發行

2021年地方新增專項債發行進度偏慢,發行節奏明顯后置。2021年3月初才開始發行新增專項債,同時期2020年和2019年已發行全年額度超30%;2021年前三季度新增專項債僅發行66%,而往年前三季度基本可以發行全年額度93%以上;2019年和2020年末兩個月新增專項債規模僅為190億元和553億元,2021年末兩個月發行規模高達6772億元。

圖1:各年新增專項債限額及實際發行額

資料來源:中國地方政府債券信息公開平臺,國海證券研究所

2022年,地方新增專項債發行進度加快。一是穩投資、穩增長意愿強,2021年12月中央經濟工作會議明確2022年在需求收縮、供給沖擊、預期轉弱三重壓力下穩增長壓力大,穩投資、穩增長意愿強烈,而專項債作為資金端的重要支撐,加快發行必要性、緊迫性強。二是額度充足,從全年來看,新增專項債限額為3.65萬億元,與2021年持平,力度不減;從一季度來看,2021年四季度發行的1.2萬億元專項債,以及財政部已向各地提前下達的2022年新增專項債務限額1.46萬億元,為一季度形成更多實物工作量打好基礎。

專項債投向具有明確的政策導向,發行重點逐步從土地儲備和棚改轉向國家重大戰略項目和“兩新一重”方向。2017年、2018年分別開始發行土儲、棚改專項債,企業預警通數據顯示,2018年,發行土儲、棚改專項債占比達43.6%和23.3%;2019年,發行土儲、棚改專項債占比達33.4%和31.6%。2019年9月的國常會要求2020年專項債不得投向土地儲備和房地產相關領域后,2020年土地儲備專項債發行量降至零,棚改專項債發行量大幅減少。

從2020年國常會到2021年政府工作報告多次提出專項債投向要求,重點更為傾向“兩新一重”及“十四五規劃”重大工程項目建設。2021年,新增專項債30.4%投向市政建設及產業園區基礎設施,17.8%投向交通基礎設施,17.2%投向保障性安居工程,7.2%投向農林水利等,基建成為專項債的重點投向。

圖2:2019-2021年新增專項債年內發行進度

資料來源:中國地方政府債券信息公開平臺,國海證券研究所

七成投向基建,園區基建和交通基建是主要發力方向。2022年,專項債九大重點投向延續,多屬基建范圍。2022年1月,已發行新增專項債4844億元中投向基建領域約為67.4%,其中,投向市政及產業園區基建、交通基建、農林水利、能源和城鄉冷鏈物流基建的專項債占比分別為34.1%、21.8%、9.1%和 2.4%,園區基建和交通基建是主要發力方向。

截至3月21日,已發行地方政府新增專項債11008億元,2021年同期僅3月9日發行了一筆114億元的專項債,其中,廣東、山東、四川、河南、浙江發行量位居前五,分別發行1572億元、1203億元、914億元、672億元、604 億元。

補報項目側重水利、城市管網建設項目 政策發力水利、城市管網建設。2021年12月召開的中央經濟工作會議提出,“十四五”期間,必須把管道改造和建設作為重要的一項基礎設施工程來抓。隨后,國家密集出臺了多項地下管網、水利工程建設相關政策。2022年伊始,各地在政府工作報告、重大項目清單、一季度住建工作會議中,對2022年城市管網改造和建設施工圖予以明確,成為2022年一季度基建項目集中開工的重點。

2022年地下管網更新改造進程開啟,水利工程建設進度有望加快。2021年下半年,北京、上海、杭州等城市對地下管網狀況進行摸排,預計2022年將正式開始改造進程。2021 年全年水利建設投資7576億元,150項重大水利工程已批復67項,累計開工62項。2022年1月10日國常會指出“前期已論證多年的重大水利項目要推動抓緊實施”,據水利部統計,150項重大水利工程匡算總投資約1.29萬億元。

此次新增專項債補報項目側重水利、城市管網建設項目。在2021年9月,財政部和發改委要求地方申報2022年專項債項目。而2022年2月初,監管層面要求地方補報一批專項債項目,在九大投向領域之下,以城市管網建設、水利等作為補報重點,支持力度加大。

1月以來,各地重大項目集中開工,部署項目數量和總投資規模多超2021年全年。新增專項債資金分配以各地現有項目儲備為基礎,資金跟著項目走,重點項目多的省市額度自然高。以發行量靠前的山東為例,如山東2022年重大項目多達600個,其中,基建項目 110個,總投資1萬億元。

分地區來看,截至3月21日,東、中、東北地區新增專項債發行額分別為5704.4億元、2017.5億元、3145.6億元和 140.6億元,占比分別為51.8%、18.3%、28.6%和 1.3%,東部地區發行占比超五成,在于其優質項目儲備較多、債務壓力相對較小。

專項債項目儲備是將投資需求轉化為有效需求的一個關鍵,也是后續管好用好專項債券資金的前提。2021年,專項債發行后置是源于年初發債需求低、優質項目儲備不足,包括穿透式監管要求下前期已申報但不合格的專項債項目被剔除。

在2021年12月國新辦舉行國務院政策例行吹風會上,財政部副部長許宏才明確做好項目儲備要做好三方面工作:一是建立部門協調機制,推動加快辦理項目用地、規劃許可、環評、施工許可等審批手續;二是提前布置項目儲備;三是加強項目審核把關,重點從投向領域以及項目的成熟度、合規性、融資收益是否平衡等角度進行審核。這意味著即使穩增長迫切需要專項債發行加快以發力,但不會降低監管標準。

2022年財政預算報告強調,堅持“資金、要素跟著項目走”的原則,在做好項目儲備工作的同時,為盡快推動形成實際工作量,“重點支持在建和能夠盡快開工的項目”。

專項債可作為重大項目資本金以加大對重點領域和薄弱環節的支持力度。2019年 6 月,中共中央、國務院印發了《關于做好地方政府專項債券發行及項目配套融資工作的通知》(廳字〔2019〕33號)明確,允許將專項債券作為符合條件的重大項目資本金。

從投向來看,2019年9月,專項債可作為資本金投向的具體領域由4個領域項目進一步擴大為10個領域項目:一是交通基礎設施下,鐵路、收費公路、干線機場、城市停車場、內河航電樞紐和港口;二是能源基礎設施下,天然氣管網和儲氣設施、城鄉電網;三是農林水利;四是市政和產業園區基礎設施下,供水;五是生態環保下,城鎮污水垃圾處理。

從占比來看,2019年9月,以省為單位,專項債資金用于項目資本金的規模占 該省份專項債規模的比例可為20%左右。在2020年3月,這一比例提升至25%,以期起到積極財政撬動社會投資的作用。但是從實際情況來看,由于對項目收益性和現金流要求較高,專項債用作資本金的比例遠低于上限,2021年這一比例僅為 7.3%。

2022年新增專項債中用作資本金比例明顯提升。截至2022年3月21日,新增專項債中作為項目資本金的數額約為1111億元,總量接近2021年全年的42.8%。在新增專項債中占比為10.1%,高于2021年全年7.3%的比例,以加大撬動市場化融資規模。

從結構來看,用作資本金的專項債主要投向交通基礎設施領域,其中,有27.9%投向收費公路,30.9%投向軌道交通,27.6%投向其他交通基礎設施,合計投向交通基礎設施領域用做資本金的專項債為 86.4%。

2021年,地方專項債平均利率為3.17%,較2019年和 2020年有所下降,而2022年1月新增專項債發行平均利率繼續降至3.09%。此外,地方也采取了多種舉措降低發債成本,如河南第一批地方專項債采用利率市場化發行,并將剩余收益逐年實現的項目改為分年還本付息。

把握穩增長主線

中航證券認為,內外不確定性加大,應把握“穩增長”和“以我為主”的大主線。

從全球經濟金融走勢來看,全球進入緊縮時期。近期,美聯儲主席鮑威爾發言表現出更為強硬的加息態度。但因為美國的高通脹很大程度上源于供給端,并不完全是需求端的問題,因此,美聯儲激進加息來抑制通脹的效果值得懷疑。自2022年年初以來,10年期和兩年期美債之間的收益率差已經縮小了約60個基點,收益率曲線明顯趨平。若兩者出現倒掛,則通常被視為經濟進入衰退的前兆。目前,中美利差已位于30BP左右的低位,隨著美聯儲開啟加息周期,中美利差大概率將進一步縮窄。總體而言,歐美相應提高利率將制約我國實施寬松貨幣政策的空間。

近期美國申請失業救濟人數下降幅度遠高于預期。3月25日,美國密歇根州大學公布的消費者信心指數下降至59.7,低于2月的62.8,較2021年同期下降了30%。根據報告,消費者信心下降的主要原因是人們對通貨膨脹的擔憂正日益加劇。受物價上漲和收入預期不太樂觀等綜合因素影響,半數的美國家庭預計,經通脹調整后,2023年收入將下降。

圖3:截至2022年3月21日新增專項債發行

資料來源:Wind,國海證券研究所

從國內信用和流動性來看,中性偏寬松的政策基調不變,貨幣市場流動性保持合理充裕。近期貨幣市場流動性繼續保持平穩。截至3月25日,DR007和SHIBOR1W分別為2.2160%和2.2070%,較3月18日分別上升15BP和13BP左右。2022年1月和2月,央行總資產同比增速分別3.6%和6.0%,高于2021年12月的2.1%,主要由對其他存款性公司債權拉動。在央行資產負債表的負債端,政府存款增速上行的同時,1月、2月央行儲備貨幣同比增速分別為4.5%和2.2%。

2022年年初以來,在財政存款增速較快的情況下,央行仍然通過貨幣投放,向市場主動注入了大量的流動性,基礎貨幣增速較2021年底持續改善。在“寬信用”的要求下,銀行體系也有所動作,但企業中長期融資需求(主要是中小企業)仍然有待改善。寬貨幣在價上的保守、在量上的積極以及寬信用的成效的待加強、再疊加海外央行加息節奏的變數,使得目前市場對寬貨幣和寬信用在節奏上存在分歧,十年期國債收益率2月中旬至今呈現橫盤震蕩,并未展現明顯的方向性。

隨著疫情繼續發酵,3月消費數據或明顯走弱。從1-2月社零數據看,消費復蘇較為全面,超過市場預期。展望3月,在疫情的影響下,消費數據或受到疫情較大的擾動。每周地鐵客流量顯示,3月中旬以來(對應第六周和第七周),八大城市除重慶外地鐵客流量全面低于去年農歷同期,顯示疫情對居民出行造成了較大影響。此輪疫情來勢快、分布廣,預計將對3月份經濟,尤其是消費數據形成相對嚴重的拖累。

圖4:新增專項債發行利率

資料來源:財政部,國海證券研究所

房地產數據不佳,基建預計進一步發力。房地產相關數據本周繼續表現不佳,3月以來(對應春節后第四周到第七周),30大中城市商品房成交面積(數據截至3月26日)約為2021年農歷同期的一半,100大中城市土地供應面積和成交土地面積(數據截至3月20日)約為2021年農歷同期的67%和71%,表明房地產行業仍然在筑底。截至3月22日,中國地方債發行已經超過1.5萬億元,約為2021年同期兩倍,其中新增專項債發行超過1.1萬億元,“靠前發力”姿態明顯,疊加2021年年末和2022年年初發行的大量專項債的有效銜接,上半年基建增速有望持續上行。

在通脹方面,預計3月CPI同比較2月上行,PPI同比繼續下行。截至3月26日,重點監測的八類食品中同比價格有漲有跌。非食品項方面,油價的上漲,預計對3月CPI非食品項有一定推動作用。預計3月CPI同比增長1.2%左右。PPI方面,原油、煤價格上行,鋼價相對平穩,CRB現貨指數和南華工業品指數也呈上行態勢。總體上看,雖然油價和煤價的上行會拖慢PPI下行速度,但在翹尾因素的作用下,3月PPI預計同比增長8%左右,仍然較2月下行。

未來隨著內外不確定性加大,應把握“穩增長”和“以我為主”的大主線。1-2月經濟數據表現較好,總體超出市場預期。但是3月以來疫情再爆發,受波及地區明顯增多,同時,3月以來的高頻數據顯示,雖然基建預計仍然表現較好,但房地產仍然在筑底。海外方面,在較大的通脹壓力下,美聯儲明顯轉鷹,全球流動性正快速進入緊縮周期。

總體而言,在內外部不確定性加劇的情況下,中航證券認為,應盡量在不確定中尋找相對確定的部分,即把握中國宏觀政策“穩增長”和“以我為主”的大主線。5.5%左右的經濟預期增速之下,2022年上半年的經濟增長對于完成全年目標至關重要。3月16日金融穩定發展委員會會議指出“貨幣政策要主動應對,新增貸款要保持適度增長”,同時,3月21日召開的國務院常務會議雖然再次提出堅持不搞“大水漫灌”,但也表示要“及時運用多種貨幣政策工具,保持流動性合理充裕,保持信貸和社會融資適度增長”。兩次重要會議的表態表明目前穩健偏寬松的貨幣政策基調并未變化,支持“穩增長”,保持“以我為主”仍然是2022年貨幣政策的一個大主線。在這一大主線之下,央行雖然短期內在價的方面相對保守,但量上投放比較積極,總體來看“寬貨幣”的大方向并未改變。后續隨著房地產政策的進一步放寬(金融委會議表示要“及時研究和提出有力有效的防范化解風險應對方案,提出向新發展模式轉型的配套措施”)、財政超前發力效果逐步顯現之下基建融資的進一步上行以及一系列支持中小企業的政策陸續出臺,寬貨幣到寬信用的通路有望打通。