淺析采礦權出讓收益計量基礎

2022-04-14 02:36:24段佳輝張高禪吳秀儀

銅業工程 2022年1期

段佳輝 ,張高禪,吳秀儀,鄧 海

(1.重慶市地質調查院,重慶 400020;2.重慶市國能礦產資源評估司法鑒定所,重慶 401122)

1 引言

為規范礦業權出讓收益征收管理,維護國家礦產資源所有者權益,國家相繼出臺了相關文件,將目前僅對國家出資探明的礦產地收取的反映國家投資收益的礦業權價款,調整為適用于所有國家出讓礦業權、體現礦產資源國家所有者權益的礦業權出讓收益[1]。《礦業權出讓收益征收管理暫行辦法》規定礦業權出讓收益是基于礦產資源國家所有,將礦業權出讓給礦業權人而依法收取的國有資源有償使用收益;協議方式出讓礦業權的,礦業權出讓收益按照其評估價值、市場基準收益就高原則而確定。

現有研究強調礦業權價款理論及評估方法的研究,如謝貴明[2]研究了礦產資源及其特征、礦產資源所有權和礦業權及其特征,對礦業權國家初始所有者權益進行論證;趙亞利[3]對普查階段的探礦權價款進行了研究,采用不同的評估方法確定探礦權價值;朱萌萌[4]采用三種不同的收益途徑評估方法對螢石礦進行評估,分析不同方法對礦業權價款的影響。對礦業權出讓收益的研究很少,且多體現在礦業權出讓收益的理論方面,如李剛[5]研究了礦業權出讓收益時資源租金的實現效率,系統分析了礦業權出讓收益與礦產資源開采稅費之間的關系;范振林[6]闡述了礦業權出讓收益概念內涵、特性以及運行規律,提出了礦業權出讓收益測度方法。

礦業權出讓收益是在2017年提出的,現階段對礦業權出讓收益的相關研究很少,特別是新形勢下礦業權出讓基準收益的研究極少。為合理確定礦業權出讓基準收益,各地區需制定礦業權出讓基準價,在基準價的基礎上確定礦業權出讓基準收益,從而建立公平競爭、協調發展的礦產資源開發秩序,切實維護礦業權所有者權益。

2 礦業權出讓收益確定方法

目前已有很多省市開展了礦業權出讓基準價的制定工作,有的省市已公布地區礦業權基準價,如天津市、重慶市、河南省、廣西壯族自治區、甘肅省等。但在采礦權出讓基準收益確定時,不同地區的計量基礎不同。有的地區采用礦產保有資源儲量,有的地區采用可采資源儲量。采用不同計量基礎確定的采礦權出讓基準收益將有一定的差異。

礦產資源量中的保有資源儲量是礦產資源量中查明資源的一部分,其規模決定了礦山開發利用的規模和礦山服務年限,是影響礦山資源開發利用經濟效益的主要因素。礦產資源保有資源儲量是采礦權出讓收益價值評估的基礎參數之一,且正在很大程度上影響采礦權出讓基準收益。

2.1 采礦權出讓基準收益

應用式(1)或式(2)可確定采礦權出讓基準收益。

式中:P1、P2為固體礦產采礦權出讓基準收益;P為對應礦種以保有資源儲量為基礎確定的采礦權出讓基準價;Pc為對應礦種以可采儲量為基礎確定的采礦權出讓基準價;Q為待出讓采礦權保有資源儲量;Qc為待出讓采礦權的可采儲量。

采礦權出讓基準價是按照礦山資源儲量、礦產品市場銷售價格、礦產資源開采難易程度、開采技術條件(主要包含工程地質條件、水文地質條件、環境地質條件)、交通運輸條件、地區差異等主要影響因素,確定的不同礦種、不同區域的采礦權出讓市場基準價格標準。保有資源儲量是指經過礦產資源勘查和可行性評價工作所獲得的礦產資源蘊藏量的總稱。可采儲量是指現階段經濟可開采量,在扣除設計損失及開采損失后的實際可采出的資源儲量,是現時經濟上可采的儲量。礦產資源保有資源儲量與其可采儲量之間存在一定的差異,尤其是礦山地質條件復雜時,二者的差異將進一步加大。

2.2 采礦權出讓收益評估值

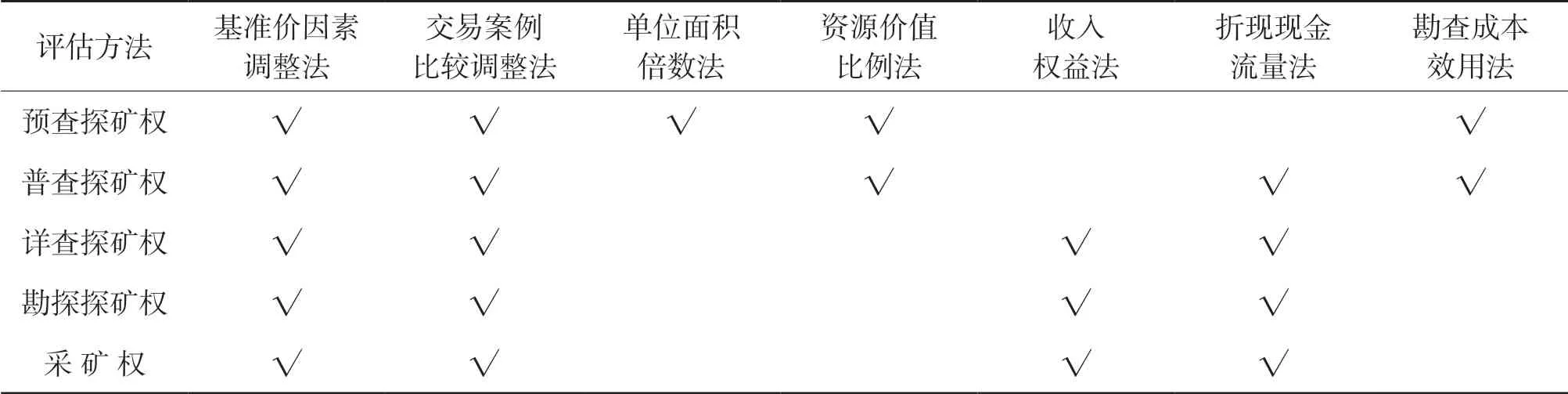

礦業權出讓收益評估值是礦業權評估機構及其礦業權評估人員根據委托,對礦業權開展現場盡職調查,按照礦產資源開發利用的相關法律法規及規范性文件與礦業權評估準則, 遵循礦業權評估原則,對約定評估礦業權在一定時點行評定、估算而確定的出讓收益[7]。礦業權出讓收益評估方法主要有收益途徑評估方法、市場途徑評估方法及成本途徑評估方法,其中:收益途徑評估方法包括收入權益法和折現現金流量法;市場途徑評估方法包括交易案例比較調整法、資源價值比例法、基準價因素調整法與單位面積倍數法;成本途徑評估方法包括勘查成本效用法與地質要素評序法,各種評估方法的適用范圍詳見表1。

表1 礦業權出讓收益評估方法

根據表1可知,采礦權出讓收益評估方法有四種,分別為收益途徑評估方法中的收入權益法和折現現金流量法,及市場途徑評估方法的基準價因素調整法與交易案例比較調整法。采礦權出讓收益評估值需根據礦山實際情況合理確定評估方法而計算確定的出讓收益。

2.3 采礦權出讓基準收益確定原則

通過招標、拍賣、掛牌等競爭方式出讓采礦權時,采礦權出讓時的底價不應低于基準收益;通過協議方式出讓采礦權時,其出讓收益按照評估價值、市場基準收益就高原則而確定[6]。

3 評估利用資源儲量的確定

比較式(1)、(2)可知,采礦權出讓基準收益P1、P2之間存在一定的差值,二者的差值將隨著礦產資源采出率的降低而加大。為此確定采礦權出讓收益時,需合理確定計量基礎。

3.1 資源儲量類別

采礦權出讓收益計算中,主要涉及保有資源儲量、評估利用資源儲量、評估利用可采儲量[10]。

(1)保有資源儲量是經評審備案的礦產勘查報告、資源儲量核實報告、資源儲量檢測報告等確定的礦山資源儲量。

(2)評估利用資源儲量是指以參與評估的保有資源儲量為基礎參數,按礦業權評估準則中評估利用資源儲量的判斷原則而估算的資源儲量。

(3)評估利用的可采儲量是評估利用資源儲量中扣除設計損失與開采損失后可實際可開采出的資源儲量。

3.2 礦山保有資源儲量與可采儲量

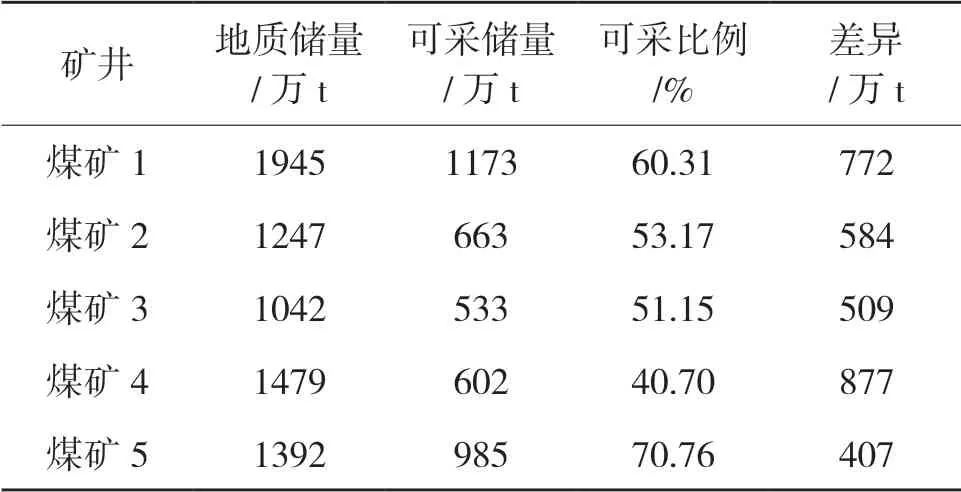

礦山實際開發中需留設各種保護礦柱、回采中有一定的采礦損失,為此保有資源儲量與可采儲量存在一定的差異。以5個煤礦為例,通過對比分析可知,不同煤礦的煤炭資源的可采儲量占其地質儲量的比例不同,其中煤礦4的可采煤炭資源儲量的占比最小,僅為40.7%,可采的煤炭資源儲量與其地質儲量的差異值高達877萬t;煤礦5的可采煤炭資源儲量的占比最大,高達70.76%,其可采的煤炭資源儲量與其地質儲量的差異值僅為407萬t[8]。

地質儲量與可采儲量之間產生差異的主要原因:礦山地質儲量是經地質勘探后探明的資源儲量,未考慮礦產資源儲量中的資源量的可信度,也未扣除設計損失,同時也未考慮資源的回采率。而礦山的可采儲量是根據當前開采技術水平、經濟水平,從井下實際開采出的礦產資源總量。因此,礦山地質儲量比其可采儲量大。

3.3 不同資源儲量對采礦權出讓基準收益的影響

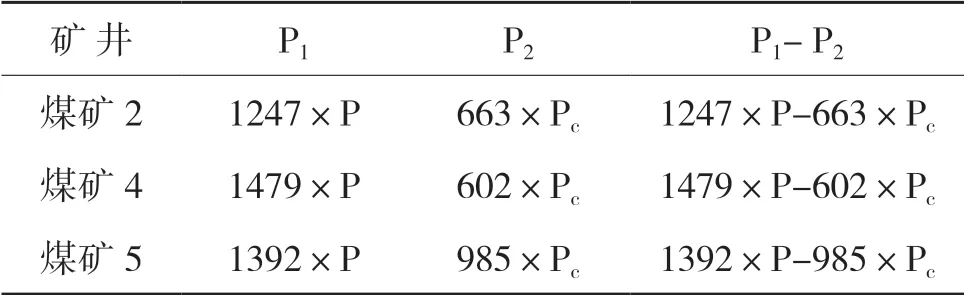

假設該地區煤礦以保有資源儲量為基礎確定的采礦權出讓基準價為P元/t、以可采儲量為基礎確定的采礦權出讓基準價為Pc元/t。以表2中煤礦2、4、5為例,分析以不同資源儲量為基礎對采礦權出讓收益的影響。

表2 5個煤礦資源儲量情況表

利用式(1)、(2),可分別確定個礦的基準收益P1、P2,進而可確定以不同計量基礎二者之間的差值。表3中煤礦4的差值最大、煤礦5的差值最小。

表3 采礦權出讓收益分析表 萬元

在確定采礦權出讓基準收益時,若采用保有資源儲量計量,對礦業權出讓方有利,但對受讓方不利。特別是當可采儲量與保有儲量差異較大時,對受讓方更加不利。若采用可采儲量計量,其計算結果則對采礦權受讓方有利,而對出讓方不利,會使出讓方的收益受到一定的損失。

3.4 資源儲量的計量基礎

評估利用的資源儲量是指以參與采礦權出讓收益評估的保有資源儲量為基礎,按礦業權評估準則中評估利用資源儲量的判斷原則估算的資源儲量[9]。

確定評估利用的礦產資源儲量的主要原則有:

(1)推斷的內蘊經濟資源量(333)可參考礦產資源開發利用方案或設計規范的規定確定可信度系數;礦山開發利用方案中未予利用的或設計規范未作規定的,其可信度系數可在0.5~0.8之間取值。

(2)簡單勘查或調查后即可達到礦山建設及開采要求的無風險的地表出露礦產(如建筑材料類礦產等),估算的內蘊經濟資源儲量可全部作為評估利用資源儲量。

評估利用的礦產資源儲量考慮到資源量(333)的可信度,資源量(333)的可信度系數需根據礦山地質勘查程度、礦產勘查類型等綜合確定。

以評估利用礦產資源儲量為基礎,利用式(4)可確定采礦權出讓基準收益。

式中: Q0為評估利用的資源儲量。

以保有資源儲量、可采儲量、評估利用資源儲量為基礎確定采礦權出讓基準收益分別為P1、P2、P3,三者之間存在一定的差異,主要原因有以下幾點。

(1)基準收益P1:礦產資源儲量未考慮推斷資源量的可信度,也未扣除設計損失量、采礦損失量。當礦產資源儲量中推斷資源量所占比例較大時,且礦區地質構造復雜、礦體賦存不穩定時,基準收益P1對采礦權受讓方不利,受讓方在礦產資源開發中將存在較大的投資開發風險。

(2)基準收益P2:考慮推斷資源量的可信度,同時扣除礦產資源儲量中的設計損失量、采礦損失量。基準收益P2對采礦權出讓方不利,使得出讓方的收益受到一定的損失。特別是當采礦權延續,且礦山存在新增資源儲量時,在礦山儲量年報和礦產資源開發利用方案由受讓方編制這種情況下,出讓方的收益存在大幅降低的風險。

(3)基準收益P3:按照礦業權評估準則中評估利用資源儲量的判斷原則而確定評估利用資源儲量,以此為基礎而計算出基準收益。評估利用資源儲量未考慮礦產資源儲量中的設計損失量、采礦損失量。

采用評估利用資源儲量確定采礦權出讓基準價收益,一定程度上提高了礦山的開發成本。但在礦山實際開采中,受讓方可采取先進的采礦技術,在條件允許的情況采用充填開采、無礦柱開采等技術提高礦產資源回采率,對礦產資源進行綜合利用,實現礦山的綠色開采,從而提高礦產資源開發的整體效益。

4 結論

采用不同的計量基礎確定的采礦權出讓基準收益將存在一定的差值,當礦產資源回采率較低時,差值進一步擴大,這將降低采礦權出讓方的基準收益。以評估利用資源儲量確定的采礦權出讓基準收益,提高了采礦權出讓收益水平,最大限度地保障了采礦權出讓方的收益。雖然這樣會使受讓方的開發成本提高,但可促使礦產資源開發行業由粗放型、規模型的開發方式逐步向精細型、高效型的開發方式發展,從而提高礦產資源的綜合利用水平,實現地區礦產資源的綠色發展。

以評估利用資源儲量確定采礦權出讓基準收益,可在兼顧采礦權受讓方利益的情況下,最大限度地保障國家礦產資源所有者權益;同時地方主管部門可實現節約資源和保護環境,樹立和踐行綠水青山就是金山銀山的理念,促進礦山企業優化升級。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

現代礦業(2021年12期)2022-01-17 07:30:32

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

河北地質(2021年2期)2021-08-21 02:43:50

神劍(2021年3期)2021-08-14 02:30:08

昆鋼科技(2021年2期)2021-07-22 07:47:06

礦產勘查(2020年7期)2020-12-25 02:43:42

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59