基于BEKK-GARCH模型的小麥期現(xiàn)貨市場價格波動溢出性分析

2022-04-15 06:04:28趙宇洋安起光

糧食科技與經(jīng)濟(jì) 2022年1期

關(guān)鍵詞:效應(yīng)

張 恒,趙宇洋,安起光

(1.河南省西華縣財政局,河南 周口 466600;2.山東財經(jīng)大學(xué) 金融學(xué)院,山東 濟(jì)南 250014;3.山東財經(jīng)大學(xué) 數(shù)學(xué)與數(shù)量經(jīng)濟(jì)學(xué)院,山東 濟(jì)南 250014)

2004年中國全面放開糧食收購和銷售市場之后,在農(nóng)產(chǎn)品金融化趨勢愈發(fā)明顯的背景下,政府對糧食的價格調(diào)控基本實現(xiàn)從直接干預(yù)向間接干預(yù)的轉(zhuǎn)變。作為商品糧,小麥?zhǔn)侵袊Z食系統(tǒng)中極其重要的農(nóng)產(chǎn)品,其產(chǎn)量與價格的穩(wěn)定將直接影響中國的經(jīng)濟(jì)發(fā)展與居民生活。國家糧食政策、小麥價格市場化程度及經(jīng)濟(jì)環(huán)境等均會對小麥價格產(chǎn)生一定影響,特別是2020年新冠肺炎疫情之后,市場上極易出現(xiàn)糧食價格波動。

目前,小麥期貨與現(xiàn)貨價格波動溢出性研究的主要觀點:① 中國小麥價格與國際小麥價格之間呈雙向溢出效應(yīng)。在烏克蘭,小麥與面粉市場間存在價格引導(dǎo)和單向波動溢出效應(yīng)[1],玉米、小麥、大豆與大豆油之間呈雙向波動溢出效應(yīng)[2]。② 外匯期貨與現(xiàn)貨市場的波動性呈正相關(guān)關(guān)系且期貨波動性比現(xiàn)貨更加劇烈[3];日本和美國貨幣期貨市場間呈雙向波動溢出效應(yīng)且具有非對稱性特征[4];金屬期貨與現(xiàn)貨之間存在協(xié)整關(guān)系,鋁期現(xiàn)貨的波動溢出效應(yīng)呈非對稱性,而銅期現(xiàn)貨市場的波動溢出效應(yīng)則呈對稱性[5]。現(xiàn)有關(guān)期現(xiàn)貨關(guān)系的研究方法主要使用反映時間序列結(jié)構(gòu)關(guān)系的協(xié)整檢驗[6-8]和反映時間序列波動集聚性的GARCH族模型。

國內(nèi)外學(xué)者對小麥?zhǔn)袌鰞r格關(guān)系的研究通常是分析小麥期現(xiàn)貨市場的價格引導(dǎo)關(guān)系,或是小麥?zhǔn)袌雠c其他市場間的波動溢出關(guān)系,鮮有文獻(xiàn)研究小麥?zhǔn)袌鰞?nèi)部期現(xiàn)貨之間的波動溢出關(guān)系。對于期現(xiàn)貨關(guān)系的研究方法,早在20世紀(jì)90年代Lai等[6]便采用協(xié)整理論檢驗股指期貨與現(xiàn)貨之間是否存在協(xié)整關(guān)系,此后研究了指數(shù)期貨與現(xiàn)貨的協(xié)整關(guān)系,結(jié)論顯示兩者之間呈長期均衡關(guān)系。之后,Kawaller等[9]使用格蘭杰因果檢驗方法研究股指期現(xiàn)貨價格關(guān)系,得出股指期現(xiàn)貨之間互為對方的格蘭杰原因,并呈雙向均值溢出效應(yīng)。Schreiber等[10]運用同種方法,并采用方差分解和脈沖響應(yīng)的方法對美國國債期貨與現(xiàn)貨間的關(guān)系進(jìn)行研究。但是大部分學(xué)者對小麥?zhǔn)袌鰞r格的波動溢出效應(yīng)是結(jié)合其他農(nóng)產(chǎn)品市場研究的,而小麥期貨市場與現(xiàn)貨市場之間的波動溢出效應(yīng)卻少有文獻(xiàn)涉及。少量關(guān)于小麥期現(xiàn)貨市場之間相互作用的研究,大多局限于均值水平或波動水平,缺乏結(jié)合性和完整性。除此之外,小麥期現(xiàn)貨的研究結(jié)論各有差異,且由于時空限制,對當(dāng)今小麥期現(xiàn)關(guān)系的代表性較差。鑒于此,本文基于近5年小麥的日度數(shù)據(jù)構(gòu)造代表波動水平的BEKKGARCH雙變量模型,全面研究小麥期現(xiàn)貨市場的波動溢出效應(yīng)。

1 小麥期現(xiàn)貨價格波動影響因素分析

在小麥?zhǔn)袌鲋校←渻r格波動的影響因素與一般商品價格波動的影響因素相似,生產(chǎn)成本、供求關(guān)系、國家政策與外部環(huán)境因素等均為影響小麥價格的主要因素。

1.1 生產(chǎn)成本因素

從微觀角度講,商品的生產(chǎn)成本是決定商品價格的重要因素。作為一種普通商品,小麥的市場價格也是始終圍繞著它的內(nèi)在價值上下波動,并且波動更多地表現(xiàn)為受市場供求關(guān)系的影響。此外,勞動力價格的不斷上升、生產(chǎn)資源的逐漸匱乏,使小麥的生產(chǎn)要素價格上漲,帶動小麥的生產(chǎn)成本增加,推動小麥的價格攀升,因此生產(chǎn)成本因素直接影響的是小麥的現(xiàn)貨價格,再進(jìn)一步影響期貨合約的定價。

1.2 供求關(guān)系因素

對于一般商品,引起價格變動的主要因素是供求關(guān)系的變化,小麥也不例外。中國作為一個傳統(tǒng)的農(nóng)業(yè)大國,小麥的供給很大程度上影響著小麥現(xiàn)貨價格的波動,行業(yè)對小麥需求量的增加,推動小麥現(xiàn)貨價格的上漲。此外,國際市場上的小麥供求變化對中國小麥現(xiàn)貨價格的影響逐漸變大。在供求關(guān)系發(fā)生改變時,小麥現(xiàn)貨價格變動會引導(dǎo)小麥期貨價格的變動。

1.3 國家政策因素

徐雪高等[11]研究得出農(nóng)業(yè)政策穩(wěn)定性與農(nóng)業(yè)體制改革都影響著農(nóng)產(chǎn)品現(xiàn)貨的價格;王川[12]認(rèn)為不同糧食價格受供求影響程度的不同,也與國家政策扶持度相關(guān)。雖然我國小麥價格的制定已經(jīng)完成了由國家計劃經(jīng)濟(jì)向市場經(jīng)濟(jì)的轉(zhuǎn)變,但是考慮到我國國情,國家政策對于小麥價格的影響仍是至關(guān)重要的。國家政策主要影響小麥現(xiàn)貨價格,但是由于國家政策效應(yīng)的顯現(xiàn)有一定的滯后性,因此當(dāng)有國家政策變化時,小麥的期貨價格會先行變動,從而帶動現(xiàn)貨價格的波動。

1.4 外部環(huán)境因素

何蒲明等[13]通過對國內(nèi)1991—2010年的數(shù)據(jù)分析指出我國糧價波動規(guī)律應(yīng)從宏觀經(jīng)濟(jì)因素出發(fā)考量。隨著糧食金融化的不斷深入,糧食市場開始與宏觀經(jīng)濟(jì)市場、匯率市場、資本市場等國際市場相互融合,也讓國際經(jīng)濟(jì)的不穩(wěn)定因素表現(xiàn)于糧食價格的波動之中。中國作為一個糧食貿(mào)易大國,國際經(jīng)濟(jì)形勢的好壞亦成為影響中國糧食期貨的重要因素。隨著中國對小麥商品進(jìn)口的依賴程度增加,小麥期貨價格更容易受到國際匯率市場變動的影響,并進(jìn)一步影響小麥現(xiàn)貨的價格。

2 模型構(gòu)建與實證分析

2.1 描述性統(tǒng)計

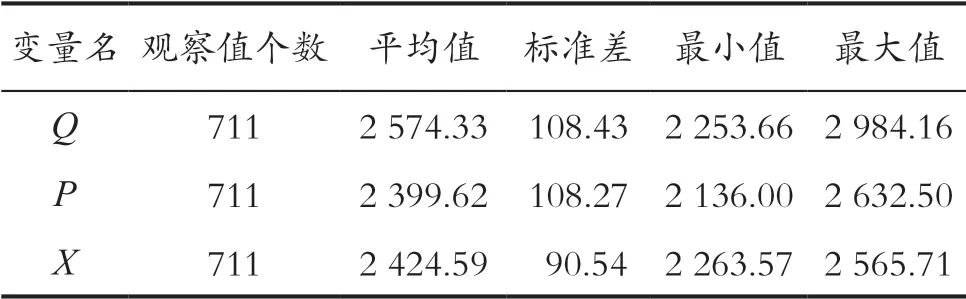

本文所選數(shù)據(jù)中,以鄭州期貨交易所中的普麥、強麥兩種期貨為例。期貨日價格為不同交割月的普麥期貨的每日結(jié)算價的平均值(元/t),現(xiàn)貨日價格為萬得(Wind)數(shù)據(jù)庫中中國小麥每日價格的平均值(元/t)。所選數(shù)據(jù)的起止時間為2015年1月—2019年11月,去除雙休日、節(jié)假日等休市日,以及小麥現(xiàn)貨、普麥期貨、強麥期貨三者不匹配的情況,最終得到711組數(shù)據(jù)。其中普麥期貨用P表示,強麥期貨用Q表示,現(xiàn)貨用X表示。

由表1可以看出,對于小麥期現(xiàn)貨而言,普麥期貨的價格變化趨勢比強麥期貨的價格變化更加接近于現(xiàn)貨價格的變化趨勢。相對于期貨價格,現(xiàn)貨價格更加穩(wěn)定,且波動幅度更小。期貨價格的變化一般提前于現(xiàn)貨價格的變化。

表1 變量描述性統(tǒng)計

由表2可知,小麥現(xiàn)貨、普麥期貨、強麥期貨三者任意兩者之間均為顯著的正相關(guān),普麥期貨與小麥現(xiàn)貨的相關(guān)性為0.63,明顯高于強麥期貨與小麥期貨的相關(guān)性,所以以下研究以普麥期貨與小麥現(xiàn)貨為主,強麥期貨為輔。

表2 變量相關(guān)系數(shù)矩陣

2.2 基于BEKK-GARCH模型的波動溢出性分析

2.2.1 數(shù)據(jù)預(yù)處理

當(dāng)小麥期貨價格產(chǎn)生波動時,能夠影響其現(xiàn)貨價格,但具體如何影響則需要對其波動溢出效應(yīng)進(jìn)行研究。為了更好地度量小麥期現(xiàn)貨市場之間的波動溢出效應(yīng),將對收益率序列建立BEKK-GARCH模型進(jìn)行分析。其中,普麥期現(xiàn)貨市場的價格收益率序列命名分別為PQ和PX,強麥期現(xiàn)貨市場的價格收益率序列命名分別為WQ和WX,在剔除異常變量值之后,對剩余變量值進(jìn)行建模分析。

2.2.2 模型設(shè)定

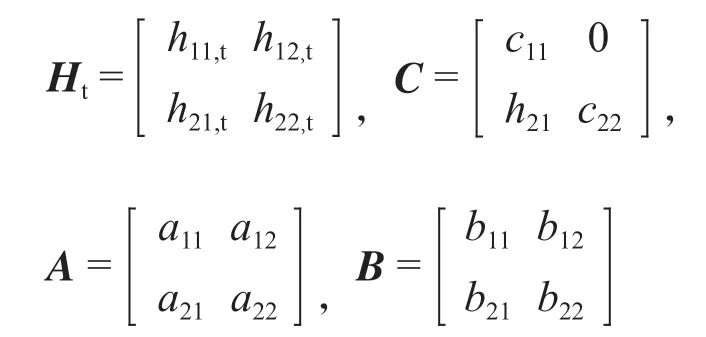

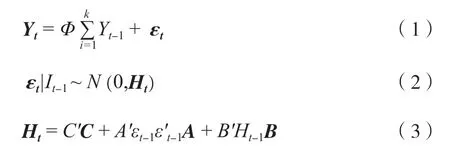

Engle等[14]于1995年提出的BEKK-GARCH模型估計參數(shù)較少,在很弱的條件下能保證協(xié)方差矩陣正定性,可以充分利用殘差項方差—協(xié)方差矩陣所蘊含的信息,能夠有效地檢驗市場之間的波動溢出效應(yīng)。本文用于檢驗小麥期現(xiàn)貨市場兩個市場之間波動溢出效應(yīng)的二元BEKK-GARCH(1,1)模型設(shè)定如下:式中:Yt為2×1維收益率向量;εt為2×1維殘差向量;Ht為收益率序列的條件方差—協(xié)方差矩陣;C為2×2的常數(shù)下三角矩陣;A和B分別為ARCH項和GARCH項的系數(shù)矩陣;每一項具體展開形式如下:

式中:h11和h22分別為兩個市場收益率的條件方差;h12和h21分別為兩個市場間的協(xié)方差。單個市場除了受到自身過去方差與隨機波動的影響外,還會受到來自其他市場的影響。考察兩個市場間是否存在波動溢出效應(yīng),主要取決于系數(shù)矩陣中a12、a21、b12、b21是否顯著為0。因此,可以將檢驗市場1和市場2間的波動溢出效應(yīng)的假設(shè)設(shè)定如下:

假設(shè)1:市場1對市場2未呈現(xiàn)單向波動溢出效應(yīng),故a12=b12= 0;

假設(shè)2:市場2對市場1未呈現(xiàn)單向波動溢出效應(yīng),故a21=b21= 0。

2.2.3 平穩(wěn)性檢驗

在建立時間序列模型之前,先對4組序列進(jìn)行平穩(wěn)性檢驗。檢驗結(jié)果如表3所示,在ADF單位根檢驗中,PQ、PX、WQ和WX的t統(tǒng)計量的檢驗P值均小于0.05,即在5%顯著水平上4組序列均可拒絕原假設(shè),不存在單位根,所有序列都是平穩(wěn)序列。

表3 單位根檢驗

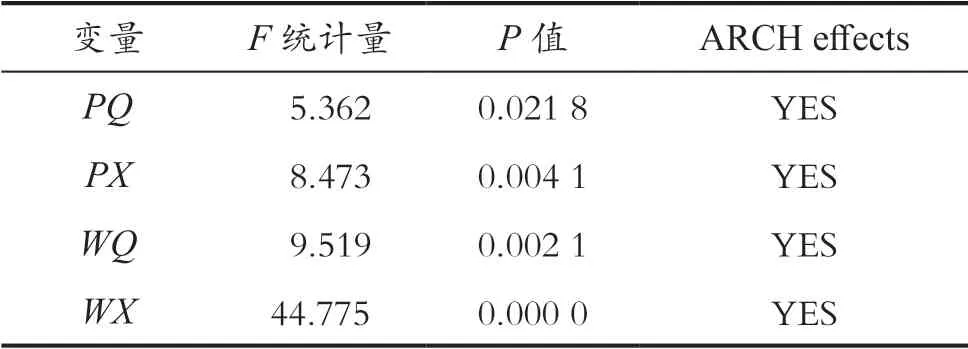

2.2.4 ARCH效應(yīng)檢驗

建立GARCH類模型之前,對時間序列進(jìn)行ARCH效應(yīng)檢驗。ARCH效應(yīng)檢驗的原假設(shè)為:假定模型中擬合出的所有系數(shù)(殘差平方滯后項的系數(shù))是否同時為0,以檢驗序列的殘差序列是否存在自回歸異方差。對兩個序列回歸的殘差進(jìn)行ARCH型異方差檢驗,檢驗結(jié)果如表4所示。PQ、PX、WQ和WX殘差項的檢驗P值小于0.05,在5%的顯著性水平下拒絕原假設(shè),4個序列均存在ARCH效應(yīng),可以進(jìn)行GARCH類模型分析。

表4 ARCH效應(yīng)檢驗

2.2.5 BEKK-GARCH模型的建立

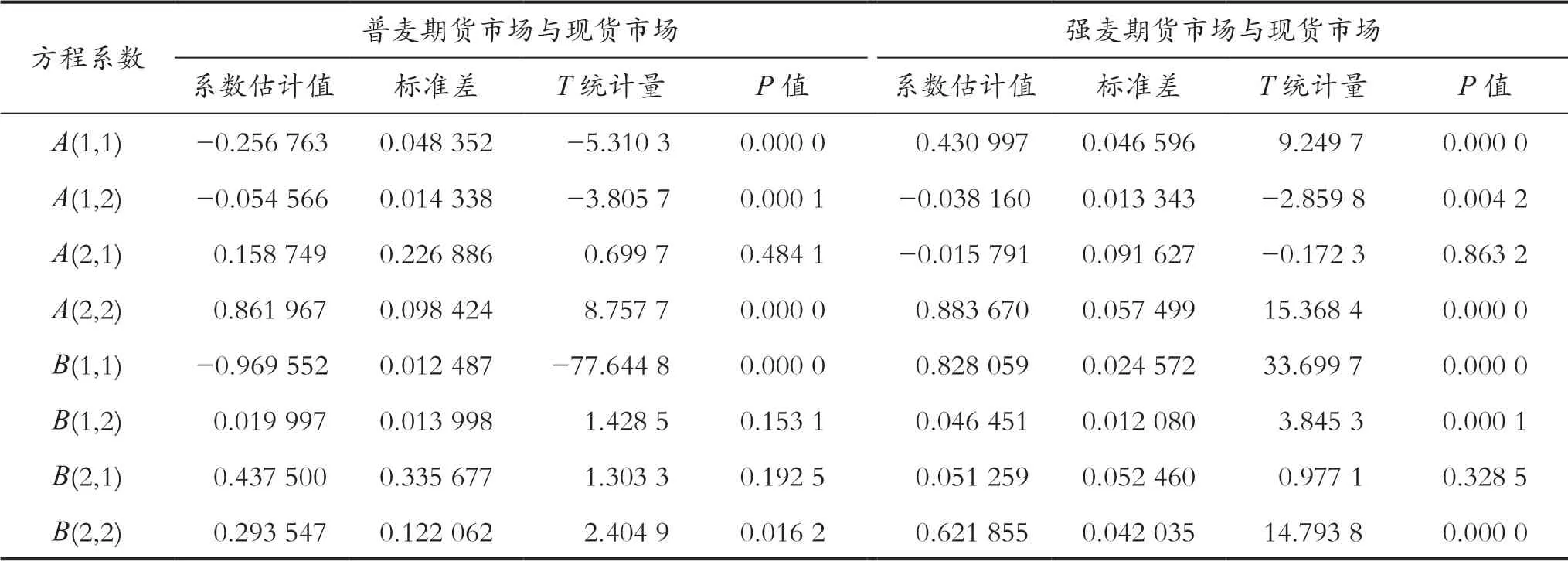

設(shè)定的二元BEKK-GARCH(1,1)模型中,均以市場1為期貨市場,市場2為現(xiàn)貨市場。檢驗小麥期貨市場與現(xiàn)貨市場是否具有波動溢出效應(yīng)的關(guān)鍵在于方差方程的系數(shù)矩陣各元素的數(shù)值大小,本文采用Wald檢驗來檢驗市場間的波動溢出效應(yīng)。

從表5可以看出,兩個期貨市場與現(xiàn)貨市場的方程系數(shù)A(1,1)、A(2,2)、B(1,1)和B(2,2)的檢驗P值均小于0.05,說明期貨市場與現(xiàn)貨市場內(nèi)隨機波動對自身市場價格波動的影響顯著,并且各市場的價格受自身過去方差的影響持久,呈現(xiàn)波動聚集性的特征,也就是存在價格出現(xiàn)大的波動后會跟隨大的波動,而出現(xiàn)小的波動后會跟隨小的波動的現(xiàn)象,即波動具有正相關(guān)性。

表5 方差方程估計結(jié)果

由表6可知,兩個期貨市場與現(xiàn)貨市場的A(1,2)和B(1,2)的Wald檢驗P值均小于0.05,可知,期貨市場對現(xiàn)貨市場具有單向波動溢出效應(yīng);而A(2,1)和B(2,1)的Wald檢驗P值大于0.05,可知,現(xiàn)貨市場對期貨市場未呈現(xiàn)單向波動溢出效應(yīng)。

表6 Wald檢驗結(jié)果

由BEKK-GARCH模型結(jié)果可以得出,無論是普麥期貨還是強麥期貨,對小麥現(xiàn)貨均具有單向波動溢出效應(yīng),所以小麥期貨對小麥現(xiàn)貨具有單向波動溢出效應(yīng)。此外,分別考慮每一種期貨和現(xiàn)貨之間的波動效應(yīng)時,強麥期貨與現(xiàn)貨之間的波動溢出效應(yīng)大于普麥期貨與現(xiàn)貨之間的波動溢出效應(yīng),其原因可能是強麥期貨自身價格的波動性要大于普麥期貨自身價格的波動性,因此在參考期貨制定現(xiàn)貨價格策略時,選取普麥期貨更為合理。

3 政策分析

考慮到國家發(fā)改委每年都會制定下一年的小麥最低收購價格,查閱本文所選數(shù)據(jù)期間的發(fā)改價格文件(發(fā)改價格〔2015〕2301號、〔2016〕2207號、〔2017〕1855號、〔2018〕1680號),可知2015—2017年最低收購價格保持不變,2018年較2017年有所下調(diào),2019年再度下調(diào)。在下調(diào)未來一年的最低收購價格后,期貨價格會出現(xiàn)明顯迅速下降的情況,而現(xiàn)貨價格是在期貨價格下降一定時間后才開始下降,此現(xiàn)象證明了期貨價格對于現(xiàn)貨價格具有引導(dǎo)關(guān)系。

近年來,受新冠肺炎疫情的影響,小麥期貨價格出現(xiàn)3次較大的波動。受波動溢出效應(yīng)的影響,國內(nèi)小麥現(xiàn)貨價格出現(xiàn)一定程度的波動,但是整體表現(xiàn)平穩(wěn),究其原因一是國家小麥庫存充足,市場供需寬松,各級糧庫相繼進(jìn)行儲備輪換,這對市場價格穩(wěn)定發(fā)揮著決定性的作用;二是下游產(chǎn)品需求不足,企業(yè)小麥采購大多需求不大。同時,面粉廠為維持成本、獲取利潤,幾乎不會貿(mào)然降價促銷,這便導(dǎo)致小麥價格的漲跌幅度受到限制。另外,我國小麥消費以國產(chǎn)為主,進(jìn)口大多是為滿足小麥品種結(jié)構(gòu)調(diào)劑的需要,故國際小麥價格的波動對國內(nèi)小麥價格的影響比較有限。

相比美國小麥現(xiàn)貨市場在2020年4月1日收盤下跌超過3%,CBOT軟紅冬小麥期貨價格創(chuàng)下7個半月來的最大跌幅,在本次突發(fā)性事件中我國小麥?zhǔn)袌龅默F(xiàn)貨價格及時跟進(jìn)期貨價格的引導(dǎo),并未出現(xiàn)大的波動。農(nóng)產(chǎn)品期貨市場起到的價格發(fā)現(xiàn)與風(fēng)險規(guī)避的功能有利于我國農(nóng)產(chǎn)品市場的穩(wěn)定發(fā)展,農(nóng)業(yè)與金融業(yè)的結(jié)合有助于推進(jìn)我國現(xiàn)代化建設(shè)的進(jìn)程,糧食金融化必然會成為未來農(nóng)產(chǎn)品市場發(fā)展的一大趨勢。

4 結(jié)論與建議

4.1 結(jié) 論

本文采用Stata和Winrats軟件,并構(gòu)造了代表波動水平的BEKK-GARCH雙變量模型,進(jìn)行Wald 檢驗,全面分析小麥期貨現(xiàn)貨市場間的波動溢出效應(yīng)。根據(jù)以上實證分析可以得出以下幾個主要結(jié)論:第一,期貨市場對現(xiàn)貨市場呈波動溢出效應(yīng);第二,兩個市場有一者發(fā)生價格波動,會對另一者的波動率產(chǎn)生一定的影響;第三,小麥的市場價格在形成過程中受期貨市場的影響遠(yuǎn)遠(yuǎn)大于現(xiàn)貨市場,而且普麥期貨與小麥現(xiàn)貨比強麥期貨與小麥現(xiàn)貨的聯(lián)系更加密切。

4.2 對策建議

4.2.1 加快推動完善期現(xiàn)貨交易系統(tǒng)與風(fēng)險預(yù)警系統(tǒng)技術(shù)創(chuàng)新

首先,建立健全電子交易的法律法規(guī),為交易系統(tǒng)技術(shù)創(chuàng)新提供前提條件,創(chuàng)造有益于技術(shù)創(chuàng)新的環(huán)境。其次,在加快交易系統(tǒng)技術(shù)創(chuàng)新的過程中,從人力、物力、財力上加大對交易系統(tǒng)、硬件設(shè)施等方面的研發(fā)與投資力度,為期貨行業(yè)的發(fā)展提供技術(shù)與服務(wù)支撐。最后,應(yīng)用云計算等高科技技術(shù),構(gòu)架以小麥期貨價格為核心的交易系統(tǒng)與市場風(fēng)險預(yù)測預(yù)警系統(tǒng),從而保障交易的安全性與有效性。

4.2.2 發(fā)揮政府的引導(dǎo)作用,明確市場機制和政府引導(dǎo)的界限

第一,完善小麥期貨的價格引導(dǎo)功能,不僅需要發(fā)揮市場的資源配置作用,也需要政府運用合理的手段對其進(jìn)行引導(dǎo),以保證價格功能的發(fā)揮與市場的正常運行。第二,政府應(yīng)完善法律法規(guī),健全監(jiān)管機制,堅持“走出去”戰(zhàn)略,遵循市場規(guī)律,避免過度行政干預(yù)。此外,政府應(yīng)當(dāng)鼓勵更多的投資者、套期保值者、期貨經(jīng)紀(jì)人等進(jìn)入國際期貨市場,推動我國小麥期貨的國際化步伐,使我國的期貨產(chǎn)品定價與國際市場接軌。

猜你喜歡

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

小學(xué)生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學(xué)大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

中國衛(wèi)生(2016年4期)2016-11-12 13:24:14

中國衛(wèi)生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30