網絡金融業務對商業銀行收益的影響研究

2022-04-17 02:21:37張鴻玲

商展經濟·下半月 2022年4期

摘 要:網絡金融渠道功能齊全、安全便捷,是商業銀行轉型發展的重要落腳點。本文基于16家上市銀行,就網絡金融業務中具有代表性的企業網銀、個人網銀、手機銀行業務對商業銀行收益的影響展開研究,得出三者均與銀行收益存在正相關關系,且前兩者對銀行收益的影響較第三者大些。意味著發展企業網銀與個人網銀業務有助于增加銀行收益,且手機銀行業務的發展空間較大,是增加銀行收益的一個突破口。

關鍵詞:網絡金融;企業網銀;個人網銀;手機銀行;銀行收益

本文索引:張鴻玲.<標題>[J].商展經濟,2022(07):-070.

中圖分類號:F832 文獻標識碼:A

1 研究背景

隨著大數據、人工智能等新興技術的不斷成熟,各大商業銀行致力于運用新興技術來推進渠道轉型發展,完善線下物理網點和線上網絡金融的融合建設,提高客戶服務體驗。

網絡金融是基于互聯網技術,以節約成本為前提,能更便捷地滿足客戶需求的交易渠道。網絡金融業務的發展,有助于推進商業銀行產品創新、平臺建設、營銷推廣、場景拓展及數字化轉型,對商業銀行擴大客戶群體、提高盈利能力有積極作用。目前,我國商業銀行的網絡金融渠道日益豐富,其中網上銀行和手機銀行對網絡金融更具有代表性。近年來,企業網銀、個人網銀、手機銀行的交易規模逐年上升。這主要是由于在政府和商業銀行的支持下,小微企業數量增多,企業網銀得以穩步增長,而部分小微企業客戶可通過個人網銀交易,個人網銀交易規模也因此得到增長。此外,網絡經濟的發展推動商業銀行向零售銀行轉型,對個人網銀和手機銀行起到了正向刺激,兩者的交易規模得以持續增長。

2020年初,新冠疫情爆發并隨著春運席卷全國,我國經濟一度處于停滯狀態,商業銀行更是經歷了一次前所未有的極限測試。疫情嚴重期間,多數商業銀行網點被迫關閉,但由于商業銀行產品、渠道、營銷等線上線下深度融合,除了極少數現金業務外,可以無接觸和全線上地滿足客戶需求,并保障其正常運行,更加凸顯了商業銀行網絡金融業務的重要性。

2 文獻綜述

20世紀90年代以來,信息網絡技術得到前所未有的發展,經濟網絡的特征逐漸顯現,對現代經濟舉足輕重的金融業在經歷了一系列的創新和改進后,網絡金融這一全新的概念應運而生,并且功能日趨完善。國內外研究機構及學者對此展開了研究。

部分學者對網絡金融的定義、服務方式、發展前景展開研究。狄衛平、梁洪澤(2000)對網絡金融率先展開研究,認為網絡金融是適應網絡時代發展的新型金融模式。Ahmad Nurul Fajar,Frits Septian Johanes(2018)對中亞銀行網絡金融渠道的影響因素展開了研究,得出人們的操作行為和期望值、渠道的便捷性會對網絡金融渠道的使用率產生重要影響。劉佳鑫等(2018)通過研究得出,相較于謹慎型的客戶,外向型客戶更樂意在手機銀行辦理業務。劉灣(2020)以銀行網絡金融渠道存在的風險為研究對象,探討了防范網絡金融渠道風險的相關措施。

隨著網絡金融業務的發展,其對商業銀行成本和收益的影響日益顯著。沈中華等(2018)運用Heckman兩階段模型就手機銀行對商業銀行風險與收益的影響進行了研究,得出手機銀行渠道有助于增加商業銀行收益,卻不會增加其面臨的風險。張連華(2019)認為網絡金融渠道客戶群體廣、操作便捷、服務成本低、客戶忠誠度高、產品針對性強,對商業銀行的發展大有裨益。Vahid Shahabi,Farshad Faezy Razi(2019)基于系統力學方法建立了單層神經網絡模型,就電子銀行對商業銀行成本與收入的影響展開研究,得出電子銀行業務的發展有助于減少線下網點人力、物力的投入,同時還可通過提高交易費用增加商業銀行的收入。唐元懋等(2019)將網上銀行分為銀行網絡渠道創新和消費者參與,并就兩者對商業銀行效率的影響展開研究,最終得出兩者對銀行效率都有正向影響。

現有文獻從網絡金融的概念界定、產品創新、功能特點及發展前景多個角度對其進行了研究分析,指出商業銀行網絡金融業務具有功能齊全、安全高效諸多特點,有助于降低商業銀行的服務成本、增強客戶忠誠度、提高經營效率。然而,鮮有文獻就具體網絡金融渠道對商業銀行收益的影響展開實證研究。鑒于此,本文究在相關理論分析的基礎上,就手機銀行、企業網銀、個人網銀三種網絡金融渠道對銀行收益的影響展開研究。

3 理論分析

網絡金融,又稱網上銀行,是商業銀行以互聯網為媒介向客戶提供的各種服務。目前,我國商業銀行網絡金融渠道主要包括網上銀行、電話銀行、手機銀行、自助銀行等,其中網上銀行包括企業網上銀行和個人網上銀行,企業網上銀行是商業銀行向企業提供線上現金管理的服務平臺,包括銀企對賬、網上信用證、收付款服務、代發工資、貸款還款一系列服務,有助于企業降低財務成本的同時,提升財務管理水平和資金使用效率。個人網銀主要是通過電腦終端向個人客戶提供查詢轉賬、理財申贖、生活繳費等日常服務,有助于節省客戶跑銀行的時間成本。手機銀行除了向客戶提供查詢轉賬、信用卡、理財等服務外,還提供生活繳費、購物一系列衍生服務。現階段,隨著手機銀行App功能越來越豐富,客戶群體也越來越廣。

(1)網絡金融有助于商業銀行降低成本投入。一是降低勞動力成本和折舊,客戶通過網絡金融渠道辦理業務時,本該由網點員工或自助設備執行的操作,無需到營業網點、無需工作人員的協助,在網絡端操作即可。二是降低營業部租金,在房價高漲的當下,網絡金融渠道的日益完善,使得商業銀行無需擴展網點,仍能擴大客戶群體和服務覆蓋面,甚至業績良好的網點可以實現合署辦公。因此,隨著傳統客戶越來越傾向通過網絡金融渠道辦理業務,商業銀行可以通過減少人力投入、降低設備損耗、節約租金來降低運營成本和交易成本。

(2)網絡金融有助于商業銀行提高收益。一是網絡金融渠道操作簡便,客戶體驗度高,越來越多的年輕人甚至老年人都使用商業銀行的手機銀行和網銀,擴大了商業銀行的客戶群體和交易規模。二是網絡金融渠道除了提供基本的查詢、轉賬業務外,還提供一系列的附屬服務,在為客戶提供便捷服務的同時,商業銀行會獲得交易費用及中間業務收入。此外,新冠疫情期間,客戶在條件允許的情況下,會盡量選擇在手機銀行或網絡銀行等網絡金融平臺上進行交易,網絡金融渠道被越來越多的客戶認可,網絡金融業務對商業銀行收益的影響也越來越大。因此,商業銀行網絡金融渠道會吸引更多的客戶辦理更多的業務,從而獲取更多的收益。

(3)網絡金融業務有助于商業銀行在降低成本的同時增加收入。因此,假設網絡金融業務有助于增加商業銀行凈收益,至于網絡金融業務中的手機銀行、網上銀行等對銀行凈收益是否有影響,影響有多大,后續實證部分將給出論證。

4 實證分析

4.1 變量設定與數據選取

商業銀行作為金融行業三大支柱之一,為客戶提供資金借貸、賬戶管理、生活繳費、投資理財等方面的服務,同時獲得可觀的收益。以往文獻研究結果表明,商業銀行收益的影響因素主要有以下幾項:隱含利息=(非利息支出-其他業務收入)/總資產;機會成本=非生息資產/總資產;管理質量=成本/總收入;運營成本=營業費用/總資產;交易規模=貸款規模。

本文著力研究網絡金融業務對商業銀行收益的影響,鑒于我國商業銀行的網絡金融渠道主要包括手機銀行、電話銀行、網上銀行、自助銀行,其中網上銀行(包括企業網銀和個人網銀)與手機銀行對網絡金融更具有代表性,本文用三者的使用客戶數代表商業銀行網絡金融業務。綜上,本文選取的變量為利潤、隱含利息、機會成本、管理質量、運營成本、交易規模、企業網銀客戶數(CEB)、個人網銀客戶數(PEB)、手機銀行客戶數(MB)。

本文選取2007—2020年我國16家上市銀行的半年報數據為研究對象,這16家銀行上市較早,在2007—2020年組織結構完善、數據較完整,且在我國銀行業具有代表性。本文從Wind數據庫、艾瑞數據庫和銀行半年報中提取相關變量數據,其中CEB、PEB、MB的單位為萬戶,其余變量單位為百萬元。為了消除異方差并減小數值,使得數據更加平穩有效,將所有數據均進行了對數處理。

4.2 模型設計

本文采用面板數據模型研究網上銀行與手機銀行業務對商業銀行收益的影響,采用面板數據模型有助于降低變量間的多重共線性,提高估計量的有效性,模型的表達式為:

TPit=α+β1IIPit+β2OPCOSTit+β3EFFIit+β4OCit+β5SIZEit+β6CIBit+β7PEBit+β8MBit+εit

其中,i代表某商業銀行,t代表時間,α為截距項,β1、β2、β3、β4、β5、β6、β7、β8為系數,TPit、IIPit、OPCOSTit、EFFIit、OCit、SIZEit、CIBit、PEBit、MBit為銀行i在t時期相應的利潤、隱含利息、機會成本、管理質量、運營成本、交易規模、企業網銀客戶數、個人網銀客戶數、手機銀行客戶數,εit為系數項。

4.3 回歸分析

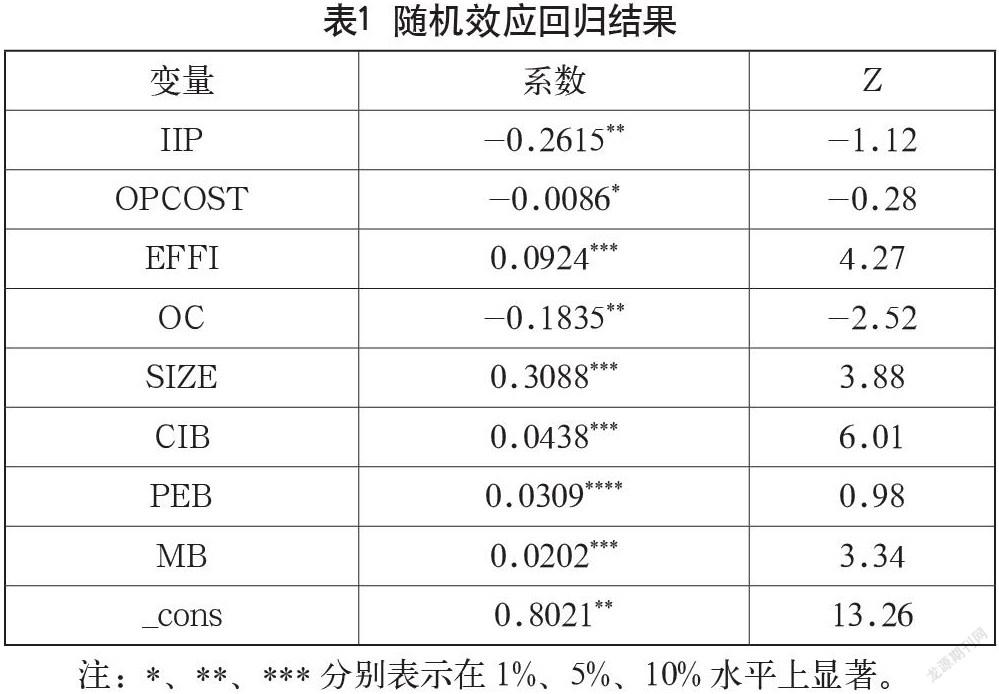

采用豪斯曼檢驗對模型的固定效應與隨機效應進行判斷。假設上述模型使用隨機效應,由于P值為0.1226,大于0.05,故接受原假設,認為應該使用隨機效應模型,而不是固定效應模型。

根據回歸結果得出企業網銀客戶數(CIB)、個人網銀客戶數(PEB)、手機銀行客戶數(MB)與商業銀行收益均存在正相關,這與前述假設吻合,說明網絡金融渠道不只是一種簡單意義上的營銷渠道,而是提高商業銀行收益的通道。企業網銀客戶數雖然最少,但對銀行收益的影響最大,主要是源于銀行對公客戶使用網銀交易頻繁且金額一般較大;手機銀行對商業銀行收益的影響沒有個人網銀大,主要是由于手機銀行推出較晚,客戶認可度還有待提高(見表1)。

5 結語

新興技術的發展極大地促進了商業銀行網絡金融業務的發展,2020年新冠疫情期間,商業銀行員工通過網絡金融渠道為客戶推送各種產品和服務,商業銀行雖然對外開放網點較少,但由于網絡金融渠道功能齊全,仍能保障客戶需要,并降低疫情對其收益的影響。為了更好地度量網絡金融業務對銀行收益的影響,本文采用企業網銀、個人網銀與手機銀行的客戶數代表網絡金融業務,選取16家上市銀行2007—2020年的半年報面板數據建立模型分析網絡金融業務與銀行收益的關系。研究顯示,企業網銀客戶數、個人網銀客戶數、手機銀行客戶數與銀行收益均存在正相關關系,加強網絡金融業務的發展有助于提高商業銀行的盈利能力。其中,企業網銀與個人網銀由于推廣早,客戶認可度高,對商業銀行收益的影響較大;手機銀行雖然客戶體量大,但相較網銀起步晚、客戶認可度不太高,故對銀行收益的影響較小。隨著智能手機的不斷升級及手機銀行自身功能齊全、使用安全便捷的屬性,將會被更多的群體接受并使用。依托龐大的客戶資源,持續擴大手機銀行的功能范圍,實現手機銀行智能互聯,是進一步發展商業銀行網絡金融業務的關鍵及增加銀行收益的突破口。

參考文獻

狄衛平,梁洪澤.網絡金融研究[J].金融研究,2000(11):27-33.

劉佳鑫,許剛,李嫄.基于人格特質的顧客行為對手機銀行業務的影響研究[J].金融與經濟,2018(9):70-75.

劉灣.銀行網絡金融風險及防范策略[J].中國商論,2020(19):53-54.

沈中華,張欣琦,任俊宇.手機銀行業務對商業銀行盈利與信用風險影響探析:以中國上市銀行為例[J].上海經濟,2018(3):108-121.

唐元懋,李一鳴,梁瑋佳.網銀環境下銀行創新和消費者參與對銀行效率的影響研究[J].金融經濟學研究,2019(4):82-97.

張連華.試論開展網絡金融業務的必要性[N].江蘇經濟報,2019-07-11(B02).

Ahmad Nurul Fajar,Frits Septian Johanes,Abba Suganda Girsang,Gunawan Wang. Evaluation of the used of visual electronic banking system application using UTAUT? in Bank Central Asia corporation[J]. IOP Conference Series: Materials Science and Engineering, 2018, 420(1) :135-154.

Vahid Shahabi,Farshad Faezy Razi. Modeling the effect of electronic banking expansion on profitability using neural networks and system dynamics approach[J]. Qualitative Research in Financial Markets,2019,11(2):181-199.