綠色金融發展對碳權交易及碳排放的影響機理研究

2022-04-17 02:21:37劉傳恒欒偉郭根延

商展經濟·下半月 2022年4期

劉傳恒 欒偉 郭根延

摘 要:在2021年全國兩會中,“碳達峰”“碳中和”被首次寫入政府工作報告,我國承諾在2060年前,實現“碳中和”目標。基于此,本文收集我國碳金融發展數據,闡述我國綠色金融現狀,揭示碳金融的發展趨勢,闡明碳權交易與碳排放的影響機理。以實證分析的方式,基于六個試點城市碳權交易數據,研究碳排放與碳權交易的影響,并建立相關模型;基于綠色債券發行額的年度數據,探討碳排放額與綠色債券發行額的關系。參考研究結果,根據我國碳金融發展現狀及存在的問題提出相應政策建議,提高我國碳金融實施效率,增強碳排放污染的治理能力。

關鍵詞:綠色金融;碳金融;碳權交易;綠色債券;碳排放

本文索引:劉傳恒,欒偉,郭根延.<標題>[J].商展經濟,2022(07):-135.

中圖分類號:F124.5 文獻標識碼:A

1 緒論

隨著我國經濟飛速發展,人口劇增,氣候惡化的問題日益凸顯,節能減排、低碳發展成為近年來廣泛探討的話題。1997年,《京都議定書》簽訂,建立了清潔發展機制(CDM)[1]。

2021年全國兩會上,“碳達峰”“碳中和”被首次寫入政府工作報告,我國承諾2030年前,二氧化碳的排放不再增長,達到峰值后逐步降低,在2060年前,通過植樹造林、節能減排等形式,抵消企業、團體或個人產生的二氧化碳排放量,實現“碳中和”目標。

在此背景下,本文基于我國及全球氣候治理目標,對當前為實現“碳中和”發行的綠色債券金融產品進行調查研究,對我國碳交易機制、CDM項目數量及分布與當前碳排放量的影響及作用進行深入審視和分析,找出目前碳金融面臨的問題和挑戰,探究可行的解決方案和一系列措施,推進碳金融助力實現碳達峰碳中和目標,為我國實現“碳達峰”“碳中和”做出金融方面的理論貢獻。

2 我國綠色金融現狀及趨勢

我國綠色金融概念的正式提出,相對較晚,引起重視主要是在近幾年。2015年,國務院在政策文件《生態文明改革整體方案》中首次明確提出,我們要致力建設綠色金融體系,這表明了綠色金融的發展水平對我國未來改革與發展的重要性之大。

在我國,綠色債券指的是發行人按照法律依法發行,通過募集資金用于支持綠色循環低碳產業項目并按照約定還本付息的有價證券[2]。

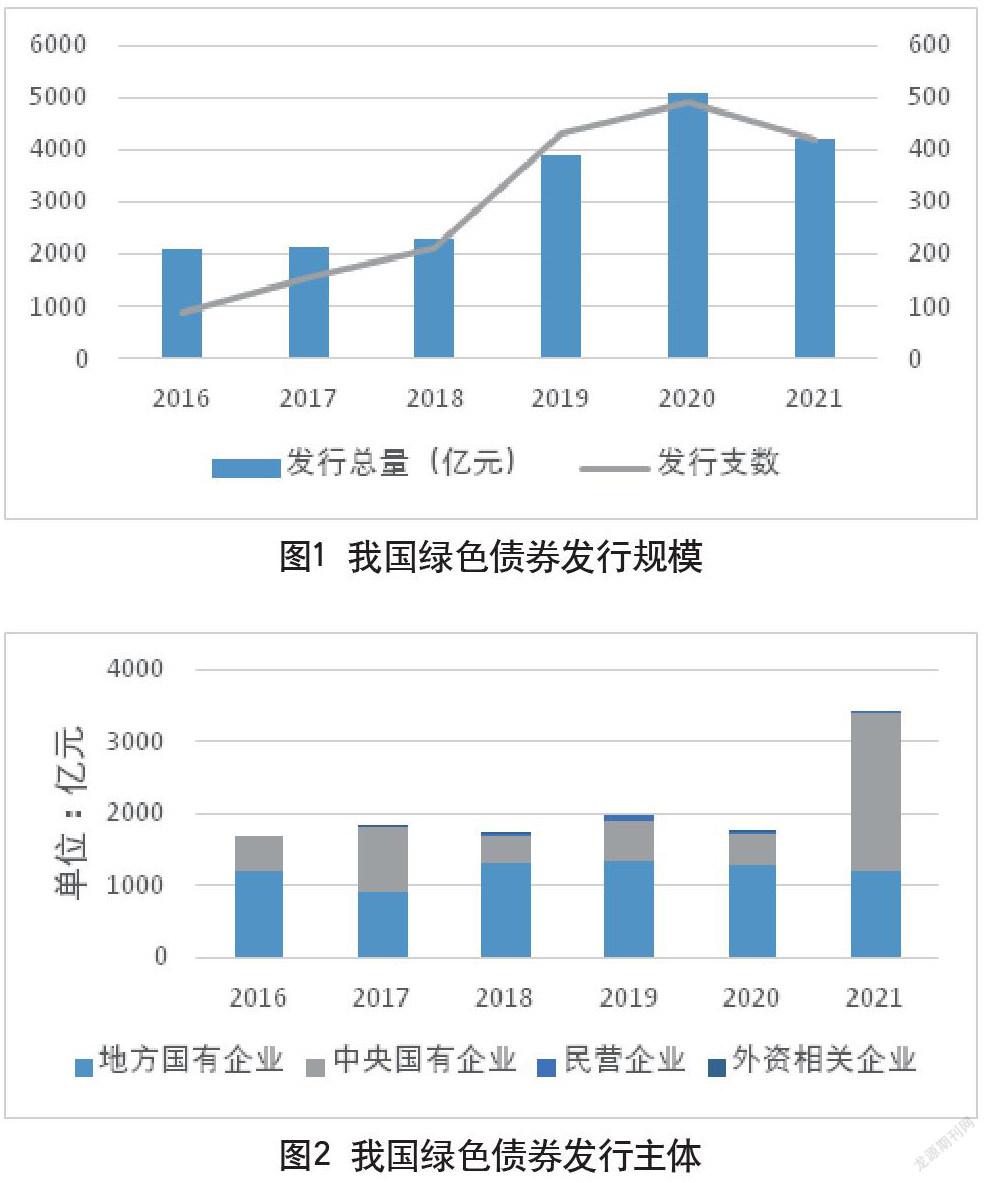

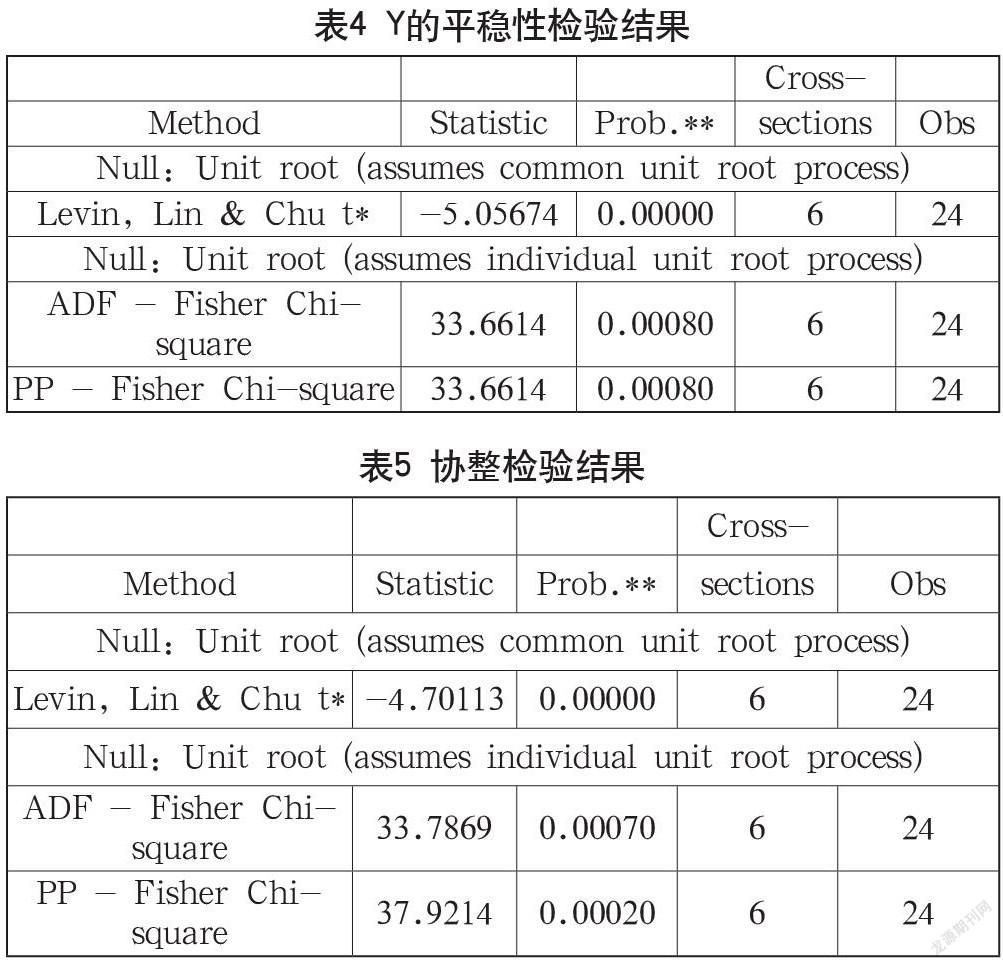

在相關政策的不斷扶持下,我國綠色債券市場持續快速發展。2016年以來,我國境內綠色債券發行總量不斷增長[3],穩中向好,如圖1所示。2016—2021年,每年的發行額度都在2000億元之上,2020年發行量更是突破了5000億元。截至2021年8月31日,我國綠色債券市場發行4221.91億元,2021年的綠色債券發行總量仍有望突破5000億元。2016—2021年,我國綠色債券發行的主體主要是地方及中央國有企業,如圖2所示,國有企業占綠色債券發行總額的90%以上[4],而私人企業和外資相關企業發行的份額相對較少。在這六年間,綠色債券的資金由2016年的將近80%都投入銀行業到2021年大部分投入公用事業以及交通運輸,表明綠色債券更偏向于投資公用事業等領域。[5]

3 碳權交易與碳排放的影響機理

目前國際上主要的碳排放權交易種類可以分為碳排放權產品和衍生碳金融產品兩類。碳排放權產品主要由政府制定、分配、拍賣減排放權配額,碳排放權的需求方即企業從其中購買。近年來,西方發達國家的一些金融機構越來越多介入衍生碳金融產品,導致衍生產品種類越發豐富。目前,國際上碳金融衍生產品主要包括碳排放權掛鉤的債券、碳排放權交付保證等[6]。

在第一類碳排放權產品中,碳排放權是一種可交易的商品。根據均衡價格理論,在其他條件不變時,商品的價格因供求關系的變化而變化。因此當國家出臺相關政策限制碳排放時,商品的供給就會減少,碳排放權的價格升高,從而降低需求,間接達到治理碳排放的目的。

4 研究假設與實證分析

4.1 碳排放與碳權交易的影響--基于試點城市碳交易數據

4.1.1 變量選擇

為了分析碳排放權交易活動對于碳排放量總額的影響,我們在這里用到了三個變量,分別是碳排量總額、碳排放權交易量、碳排放權交易的平均價格。

第一,選取六個地區的碳排放權交易量與當年GDP的比值作為各地區碳權交易發展水平指標,即以單位GDP碳權交易量作為解釋變量,記作VG。這個比值越高,則說明該地區的碳權交易發展水平越高,對經濟的影響越大。

第二,選取各地區2014—2020年的碳權交易年平均價格作為第二個解釋變量,以此來探究交易價格是否會對碳排放產生影響,記作AVP。

第三,選取各地區在此期間的歷年碳排放總額作為被解釋變量,記作Y。

4.1.2 平穩性檢驗

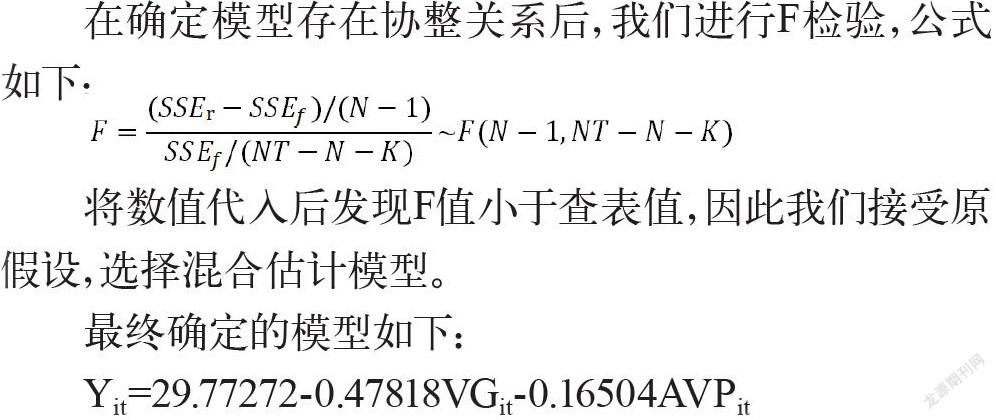

利用Eviews軟件將這三個變量導入后,對三個變量的數據序列進行平穩性檢驗,結果檢驗如表4、表5和表6所示。

經檢驗發現,VG變量和AVP變量的LLC檢驗均拒絕含有單位根的假設,即拒絕非平穩,故VG和AVP是平穩序列。而Y變量在一階差分的情況下LLC檢驗均拒絕含有單位根的假設,所以Y是一階單整序列,我們對變量Y取一階差分。在對VG和AVP進行一階差分的平穩性檢驗后,發現VG和AVP均通過LLC檢驗,所以對其取一階差分。

在進行一階差分之后發現其是一階單整序列,需要對變量進行協整檢驗。在這里我們采用E-G兩步法對殘差序列進行檢驗[7]。我們所得到的伴隨概率為0.0007,即可拒絕原假設,認為殘差序列不含有單位根,即Y,VG,AVP存在協整關系。

4.1.3 模型確定

在確定模型存在協整關系后,我們進行F檢驗,公式如下:

將數值代入后發現F值小于查表值,因此我們接受原假設,選擇混合估計模型。

最終確定的模型如下:

Yit=29.77272-0.47818VGit-0.16504AVPit

總體來看,VG和AVP的系數為負數,表明了這兩個變量分別與Y負相關,即碳權交易帶來的單位GDP碳權交易量越大,該地區的碳排放量總額越小;碳權交易的平均價格AVP越大,該地區的碳排放量總額越小。

這表明隨著碳權交易的不斷推進,碳排放量總額在相對縮小。一旦真正落實展開,必然推動我國碳排放量的持續減少,對于我國實現碳達峰目標有著極大的推動作用。

4.2 碳排放額與綠色債券發行額的關系

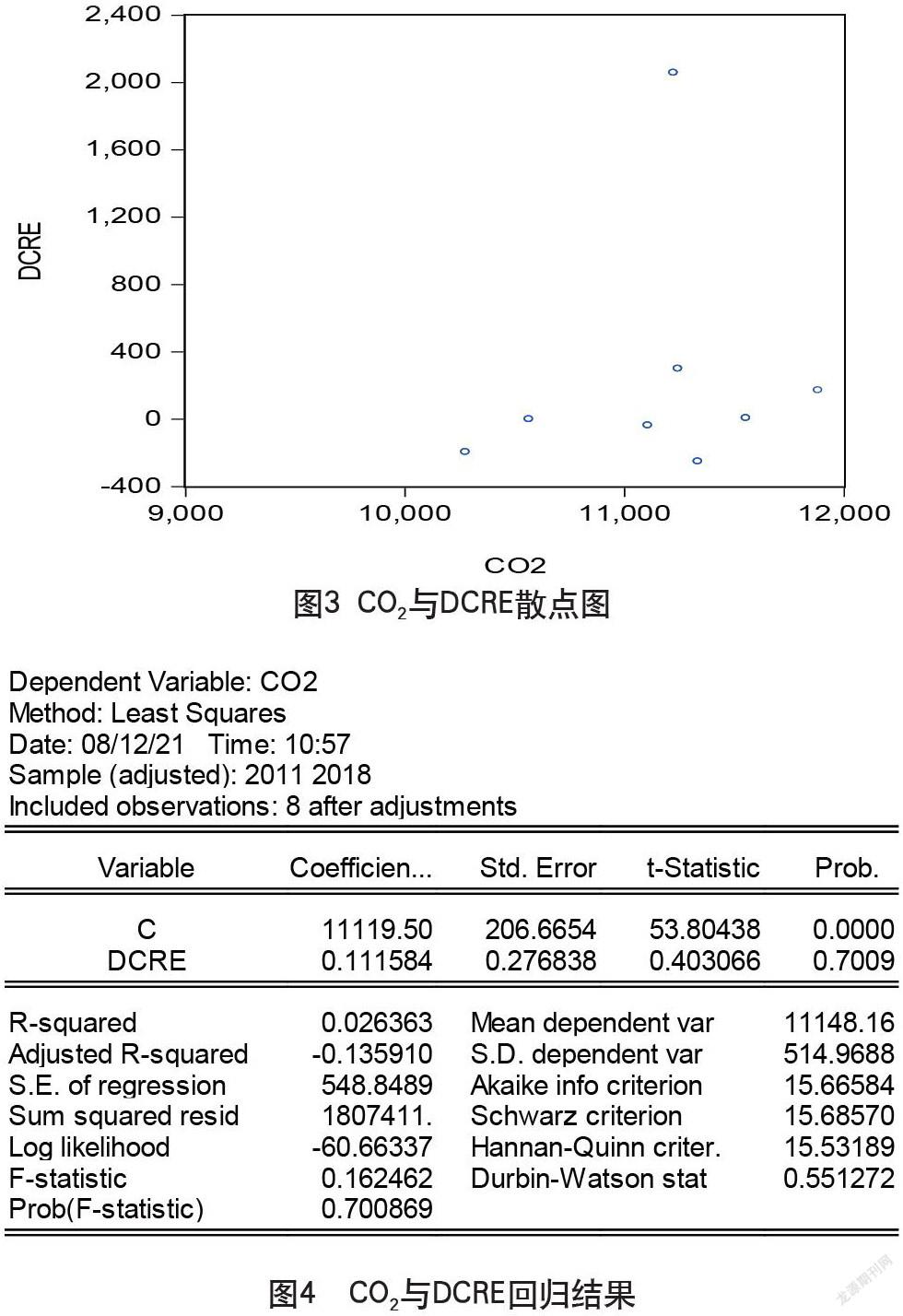

為分析綠色債券對碳排放的影響,這里選取全國2010—2018碳排放額記作CO2,選取全國2010—2018綠色債券發行額記作G,在表6對G進行一階差分,記作DCRE。

對CO2進行平穩性檢驗,發現p值小于0.05,CO2ADF檢驗拒絕原假設,為平穩序列。

對G進行平穩性檢驗,發現G為不平穩序列,于是對G一階單整,檢驗D(G)。

經過平穩性檢驗,G為一階單整序列。對G差分,得到數據DCRE。在回歸中使用數據CO2和DCRE。DCRE與CO2散點圖及回歸結果如圖3、圖4所示。

得出模型如下

CO2=11119.50+0.000584DCRE

但是在回歸中,p>0.05,碳排放與綠色債券數量沒有顯著關系,可能數據過少,存在其他影響碳排放因素。

5 結語

在兩次回歸模型中,碳權交易帶來的單位GDP碳權交易量與該地區的碳排放量總額呈反比,碳權交易的平均價格AVP與該地區的碳排放量總額呈反比,而綠色債券的數額與碳排放額關系不顯著,影響較小。我國當前綠色金融起步較晚,且相關投資及項目主要集中在公共事業領域,民營企業涉獵較少。針對上述情況,提出三點政策建議:

(1)持續推進和完善碳權交易市場建設。我國碳交易起步較晚,2021年7月全國碳權交易市場設立, 相較于西方國家相關經驗仍顯不足,市場秩序及法律法規尚不完備。應持續完善市場秩序,確保其對遏制碳排放的有效作用[8]。

(2)積極參與國際碳交易。西方碳金融起步較早,經驗較豐富,我國的碳市場構建應學習他國長處,提高我國在碳金融領域中的國際話語權,確保我國經濟利益不受損害。

(3)鼓勵技術創新。鼓勵金融機構積極創新碳金融工具[9],提高企業參與綠色金融程度,鼓勵企業對生產工藝進行技術創新,從根源上解決碳排放問題。

參考文獻

曾石安.碳金融的環境治理效應研究[D].湘潭:湘潭大學,2019.

陳婉.從零到兩千億[J].環境經濟,2017(13):14-15+3.

李釗,鄧睦軍,周飛.綠色債券市場與跨境投資研究[J].西南金融,2017(5):48-53.

柴洪,楊林娟.我國綠色債券發展現狀及路徑選擇[J].中國集體經濟,2019(35):74-76.

李琳.基于大氣治理視角的我國綠色金融創新發展研究[D].北京:北京交通大學,2017.

張蕊.中國碳排放權交易價格的影響因素探究[D].北京:北京外國語大學,2018.

陳超逸.綠色金融對宏觀經濟的影響及碳稅合理性水平研究[D].上海:華東理工大學,2017.

趙葆奇.我國碳金融對碳排放的空間溢出效應及強化對策研究[D].哈爾濱:哈爾濱理工大學,2020.

王翔.中國碳金融市場波動風險測算研究[D].西安:西安科技大學,2020.