我國高新技術企業高股價崩盤風險的前因模式及啟示

2022-04-18 09:30:58虞曦凱任宗強

浙江樹人大學學報(人文社會科學版) 2022年2期

虞曦凱 任宗強 黃 奧

(1.溫州人經濟研究中心,浙江 溫州 325035; 2.溫州大學 商學院,浙江 溫州 325035)

科技創新在我國現代化建設全局中處于核心地位,發揮企業在科技創新中的主體作用,是提升企業技術創新能力、落實國家創新驅動發展戰略、推動經濟高質量發展的重要舉措。高新技術企業作為我國最具自主創新活力的機構,正受到資本市場的熱寵,同時眾多高新技術企業也為解決融資問題而鏖戰資本市場。然而,近年來我國股市大規模頻發的股價崩盤現象嚴重危害上市企業的健康發展,其中對高新技術企業的負面沖擊尤甚。股價崩盤的出現,不但會擾亂金融市場秩序,導致資源錯配,而且會降低企業的風險承擔水平、挫傷企業創新的積極性,進而危害實體經濟。2022年中央經濟工作會議指出,要認識和把握資本的特性與行為規律,并強調“發揮資本作為生產要素的積極作用,同時有效控制其消極作用”。因此,防范與應對高股價崩盤風險對于高新技術企業健康發展、推動科技創新具有深遠的意義。

事實上,基于信息不對稱理論和委托代理理論,目前針對股價崩盤風險前因的研究已廣泛展開(1)Habib A, Hasan M M, Jiang H Y, Stock Price Crash Risk: Review of the Empirical Literature, Accounting and Finance, 2018, No.S1, pp.211-251.,但這些研究仍存在一些問題:股價偏離正常范圍并非是單因素所致,而是多因素復雜聯動的結果(2)Black F, Noise, Journal of Finance, 1986, No.3, pp.529-543.。然而,已有研究所采用的傳統統計方法大多拘泥于自變量的相互獨立性和因果對稱性,其得到的“凈效應”可能會忽略其他相關因素的影響而難以直接推演出股價崩盤風險的復雜因果關系(3)Meyer A D, Tsui A S, Hinings C R, Configurational Approaches to Organizational Analysis, Academy of Management Journal, 1993, No.6, pp.1175-1195.,這使得現有研究的結論對現實問題的解釋、指導與預測存在一定的局限性。不同于傳統的回歸分析方法,集合論方法并未將案例分解為多個獨立的部分,而是將其視為條件變量的組態(4)Fiss P C, Building Better Casual Theories: A Fuzzy Set Approach to Typologies in Organizational Research, Academy of Management Journal, 2011, No.2, pp.393-420.,通過布爾代數進行交叉案例的比較分析,關注跨案例的多重并發因果關系,即結果的發生并不一定只存在唯一的原因集路徑(5)Ragin C C, Redesigning Social Inquiry: Fuzzy Sets and Beyond, University of Chicago Press, 2008, pp.15-16.,這可以較好地檢驗高股價崩盤風險是否具有“殊途同歸”的特點,為防范與應對高股價崩盤風險提供了經驗依據。基于此,本文審視和反思高新技術企業在股市中的發展現狀,試圖以集合論方法來認識股價崩盤風險前因要素間的耦合關系,找出高新技術企業產生高股價崩盤風險的潛在路徑。基于信息不對稱理論和委托代理理論,本文構建股價崩盤風險前因的組態理論模型,系統地研究高股價崩盤風險路徑的差異化問題,為股價崩盤風險的研究尋找全新思路。

一、文獻回顧與研究假設

Jin等(2006)基于委托代理問題提出了“信息隱藏假說”,系統分析了企業內部環境對個股崩盤風險的影響機制,將高股價崩盤風險的原因歸納為信息不對稱問題和委托代理問題(6)Jin L, Myers S C, R2 Around the World: New Theory and New Tests, Journal of Financial Economics, 2006, No.2, pp.257-292.。Habib等(2018)認為,現有針對股價崩盤風險的研究大多數基于信息不對稱理論和委托代理理論展開(7)Habib A, Hasan M M, Jiang H Y, Stock Price Crash Risk: Review of the Empirical Literature, Accounting and Finance, 2018, No.S1, pp.211-251.。然而,這些研究主要討論單因素的“邊際凈效應”,鮮有討論多重因素對股價崩盤風險的組態效應,且尚未對高股價崩盤風險的“殊途同歸”問題展開研究。股價偏離正常范圍的現象是多因素復雜聯動的結果(8)Black F, Noise, Journal of Finance, 1986, No.3, pp.529-543.,組態理論基于因果復雜性,認為同一結果可以由多條路徑產生,不能將組成要素孤立拆開分析(9)Fiss P C, Building Better Casual Theories: A Fuzzy Set Approach to Typologies in Organizational Research, Academy of Management Journal, 2011, No.2, pp.393-420.,這給股價崩盤風險的研究提供了新的理論視角。基于信息不對稱理論和委托代理理論,Habib等(2018)整合了股價崩盤風險的經典實證研究文獻,提出了一個系統性、完整性的多重視角解釋框架,涵蓋五種視角,涉及企業管理層、企業監督機制、外部分析師、市場投資者四個方面(10)Habib A, Hasan M M, Jiang H Y, Stock Price Crash Risk: Review of the Empirical Literature, Accounting and Finance, 2018, No.S1, pp.211-251.。2018年后相關研究多是在Habib等(2018)的多重視角解釋框架下的進一步細化與深入,由此表明該框架所具有的權威性和認可度。因此,本文借助Habib等(2018)的多重視角解釋框架,將研究邏輯從簡單的線性邏輯或權變邏輯過渡到全局邏輯,以基于整體視角的組態研究展開探討。

毫無疑問,管理層為了個人利益粉飾企業的負面信息是股價崩盤形成的內因,而投資者對企業信息的反應則是股價崩盤的外在推力。基于此邏輯,管理層與投資者之間關于信息的博弈將決定股價崩盤風險的大小。企業社會責任信息反映了企業與利益相關者的互動關系,不但能在一定程度上向投資者披露內幕,而且能塑造企業形象,進而影響投資者決策。基于管理層與股東在企業社會責任中的對立關系,權小鋒等(2015)總結了兩個對立假說(11)權小鋒、吳世農、尹洪英:《企業社會責任與股價崩盤風險:“價值利器”或“自利工具”》,《經濟研究》2015年第11期,第49-64頁。:一是價值假說,該假說認為,企業社會責任是管理層道德的真實體現,企業社會責任的優秀表現說明企業隱瞞壞消息的動機相對較低(12)Gelb D, Strawser J A, Corporate Social Responsibility and Financial Disclosures: An Alternative Explanation for Increased Disclosure, Journal of Business Ethics, 2001, No.1, pp.1-13.,由此可以減少信息不對稱,從而降低股價崩盤風險;二是工具假說,該假說認為,中國的社會責任報告缺乏標準范式和客觀的第三方評價,如果企業僅僅“報喜不報憂”(13)宋獻中、胡珺、李四海:《社會責任信息披露與股價崩盤風險——基于信息效應與聲譽保險效應的路徑分析》,《金融研究》2017年第4期,第161-175頁。,或為了文過飾非、轉移股東審查注意力而履行社會責任,則會減少向外界提供的異質信息(14)Hutton A P, Marcus A J, Tehranian H, Opaque Financial Reports, R2, and Crash Risk, Journal of Financial Economics, 2009, No.1, pp.67-86.,最終導致更高的股價崩盤風險(15)Kim Y, Li H D, Li S Q, Corporate Social Responsibility and Stock Price Crash Risk, Journal of Banking & Finance, 2014, No.6, pp.1-13.。

委托代理理論認為,企業管理者為實現自身利益最大化可能會損害投資者權益(16)劉有貴、蔣年云:《委托代理理論述評》,《學術界》2006年第1期,第69-78頁。。而前景理論認為,企業管理者在不確定的環境下可能會低估風險的可能,從而增加冒險傾向(17)丁際剛、蘭肇華:《前景理論述評》,《經濟學動態》2002年第9期,第64-66頁。。無論是上述哪種情況,企業管理者的行為都會在一定程度上影響信息透明度,進而影響股價崩盤風險。關于管理激勵層面,Coles等(2018)發現,薪酬可以調動高管的積極性,使其努力提升在勞動市場中的價值(18)Coles J L, Li Z C, Wang A Y, Industry Tournament Incentives, Review of Financial Studies, 2018, No.4, pp.1418-1459.。但由于及時披露壞消息會對企業業績產生負面影響(19)Chen C, Kim J B, Yao L, Earnings Smoothing: Does It Exacerbate or Constrain Stock Price Crash Risk, Journal of Corporate Finance, 2017, No.11, pp.36-54.,而業績又與高管薪酬正相關,一些低薪酬的高管會更有動機隱藏壞消息以保護企業業績,這增加了股價崩盤風險(20)Kim J B, Li Y H, Zhang L D, CFOs Versus CEOs: Equity Incentives and Crashes, Journal of Financial Economics, 2011, No.3, pp.713-730.。然而,上述研究也并不意味著高管的高薪酬就能降低股價崩盤風險,董維維等(2020)就發現,高薪酬的高管所在企業的風險承擔水平會有所提升(21)董維維、潘金晶:《高管薪酬差距、產權性質與企業風險承擔關系研究》,《預測》2020年第6期,第25-31頁。。對中國企業而言,風險承擔水平與股價崩盤風險往往顯著正相關,只有通過有效的企業治理才能緩解這種情況(22)田高良、封華、趙晶等:《險中求勝還是只輪不返:風險承擔對股價崩盤的影響》,《管理科學》2020年第2期,第127-143頁。。關于管理特征層面,高階梯隊理論認為,高管并非完全理性,其內在的非理性特質會影響外在的管理特征,進而影響企業的價值(23)Hambrick D C, Mason P A, Upper Echelons: The Organization as a Reflection of Its Top Managers, Academy of Management Review, 1984, No.2, pp.193-206.。過度自信被定義為積極的自我評價、夸大感知以及不切實際的樂觀,可以較好地反映高管的管理特征。過度自信的高管往往過分相信自己的判斷而低估風險,這種內生的樂觀不僅增加了不實財報披露的可能(24)Schrand C M, Zechman S L C, Executive Overconfidence and the Slippery Slope to Financial Misreporting, Journal of Accounting and Economics, 2011, No.1-2, pp.311-329.,而且削弱了內部控制的有效性(25)徐玉德、楊曉璇、劉劍民:《管理層過度自信、區域制度環境與內部控制有效性》,《審計研究》2021年第2期,第118-128頁。,進而提高了企業的股價崩盤風險。

投資者既是資本市場中的買方,也是賣方,對企業信息的態度是股價崩盤風險大小的關鍵因素。通常,股票流動性反映了市場以合理價格交易資產的能力。熊家財(2015)研究發現,股票流動性的提高有助于降低股價崩盤風險(26)熊家財:《產權性質、股票流動性與股價崩盤風險》,《當代經濟科學》2015年第1期,第67-77頁。,治理理論認為,這是由于高流動性的股票可以便利大股東對股份的積累,并通過對管理層的監督促使公司健康發展(27)Maug E, Large Shareholders as Monitors: Is There a Trade-Off between Liquidity and Control?, Journal of Finance, 1998, No.1, pp.65-98.。然而,短期行為理論認為,高股票流動性帶來了短期投資者,他們更多關注企業的短期績效,這就使部分企業高管為了迎合短期投資者而進行盈余操縱或隱瞞負面消息,從而加劇了股價崩盤風險(28)陳蓉、吳宇翔:《流動性與崩盤風險:基于中國A股市場的研究》,《管理科學》2019年第5期,第129-138頁。;相反,低股票流動性可以迫使流通股中的大股東發揮“鎖定效應”,加強了對企業的監督(29)陳輝、顧乃康、萬小勇:《股票流動性、股權分置改革與公司價值》,《管理科學》2011年第3期,第43-55頁。,進而緩解了股價崩盤風險。

“治理觀”認為,有效的企業治理有助于降低信息不對稱,對監督管理層決策和優化投資者決策有重要意義(30)尹律:《盈余管理和內部控制缺陷認定標準披露——基于強制性內部控制評價報告披露的實證研究》,《審計研究》2016年第4期,第83-89頁。。就內部治理機制而言,企業內部控制是降低股價崩盤風險的一項重要制度。通常,財報的可靠性與內部控制正相關(31)方紅星、陳作華:《高質量內部控制能有效應對特質風險和系統風險嗎?》,《會計研究》2015年第4期,第70-77頁。,這在一定程度上緩解了信息不對稱,降低了股價崩盤風險。然而,內部控制并非是解決股價崩盤風險問題的萬能舉措,因為其有效性與高管過度自信間存在顯著的負相關。就外部治理機制而言,通常認為分析師是企業的監督者,因此分析師的涌入可以縮小預期業績與實際業績間的偏離度,減少信息不對稱(32)Kothari S P, Eric S, Rodrigo V, Analysts’ Forecasts and Asset Pricing: A Survey, Annual Review of Financial Economics, 2016, No.8, pp.197-219.,從而緩解股價崩盤風險。然而,He等(2013)認為,分析師的大量關注會誘使企業高管過分關注短期績效,這會導致壞消息的囤積(33)He J J, Xuan T, The Dark Side of Analyst Coverage: The Case of Innovation, Journal of Financial Economics, 2013, No.3, pp.856-878.,增加盈余操縱的可能,進而促使股價崩盤風險加劇,Xu等(2017)在中國市場中就證實了這種觀點(34)Xu N, Jiang X, Chan K C, et al., Analyst Herding and Stock Price Crash Risk: Evidence from China, Journal of International Financial Management & Accounting, 2017, No.3, pp.308-348.。

非正式制度可能是企業特有的價值觀、管理風氣和商業行為準則,也可能是社會中普遍存在的規范和價值觀。Habib等(2018)研究發現,非正式治理機制塑造了企業管理層的實踐準則,其對股價崩盤風險的影響具有雙面性(35)Habib A, Hasan M M, Jiang H Y, Stock Price Crash Risk: Review of the Empirical Literature, Accounting and Finance, 2018, No.S1, pp.211-251.。在我國,政治關聯較好地體現了企業的非正式體制機制,為企業帶來了豐富的政治資源,并深刻地影響著企業的決策行為。一方面,政治關聯可以幫助企業獲得稅收減免、財政支持以及發展機遇(36)鄭建明、劉琳、劉一凡:《政治關聯的結構特征、多元化驅動與公司價值》,《金融研究》2014年第2期,第167-179頁。,因此企業在行事上會更謹慎,傾向于及時發布消息(37)Luo J H, Gong M, Lin Y, et al., Political Connections and Stock Price Crash Risk: Evidence from China, Economics Letters, 2016, No.10, pp.90-92.,從而降低了股價崩盤風險。另一方面,強政治關聯也給企業高管進行盈余操縱提供了空間,進而給高股價崩盤風險埋下隱患(38)薛宏剛、王典、何喬:《企業政治關聯對股價崩盤風險的影響——基于盈余管理的中介機理分析》,《商業研究》2017年第11期,第109-116頁。。除此之外,政治關聯還會弱化企業發生違規行為的事前監督,并降低事后被稽查處理的概率,這將提高企業違規的可能,并進一步影響股價崩盤風險。值得一提的是,低水平的流動性可以在一定程度上抑制政治關聯對違規行為的促進作用(39)鄭麗婷、金雪軍:《政治關聯與公司治理有效性——基于上市公司證券違規的數據》,《財經論叢》2017年第6期,第79-87頁。。

綜上所述,傳統研究重點考察單因素的“凈效應”,但股價崩盤風險的大小是多因素聯動的結果。例如,政治關聯作為一種稀缺的無形資源,在一定程度上可以緩解企業的股價崩盤風險,但也會給高管帶來更大的盈余操縱空間,從而給高股價崩盤風險埋下隱患。考慮到高流動性和高分析師覆蓋度帶來的短期績效誘惑會誘使企業高管進行盈余操縱,因此上述條件相互形成的集合可能就是高股價崩盤風險的前因子集之一。此外,內部控制雖然是一種抑制股價崩盤風險的重要手段,但其有效性會受到高管過度自信的嚴重抑制。因此,本文提出如下假設:

假設1:高股價崩盤風險前因間存在耦合效應。

假設2:高股價崩盤風險的前因組態并不唯一。

綜上所述,針對高股價崩盤風險前因的探索應深入到組態層面,以基于整體視角的組態研究對各條件的聯合效應進行考察。基于信息不對稱理論和委托代理理論,本文構建組態理論模型(見圖1)。

二、基于模糊集定性比較分析的研究設計

本文運用模糊集定性比較分析(fsQCA)研究股價崩盤風險,主要出于以下三個考慮。一是股價偏離正常范圍的現象并非是單因素所致,而是多因素復雜聯動的結果(40)Black F, Noise, Journal of Finance, 1986, No.3, pp.529-543.,但現有文獻對股價崩盤風險的解釋變量非獨立而相互依賴的現象并未深入開展研究。fsQCA強調多重并發因果關系,認為前因路徑具有多樣性,并不存在唯一最優解,這與本文的研究思路相契合(41)Fiss P C, Building Better Casual Theories: A Fuzzy Set Approach to Typologies in Organizational Research, Academy of Management Journal, 2011, No.2, pp.393-420.。二是在高股價崩盤風險生成的過程中,財務報告和企業披露、管理激勵和管理特征、資本市場交易、企業治理機制和非正式體制機制層面可能存在多條驅動相同結果的等效因果鏈路徑,而通過fsQCA可以研究各前因條件之間的聯合效應,非常適合分析不同類型的因果條件之間的關系,包括連帶因果(conjunctural causation)。三是本文研究樣本為大樣本,傳統的研究方法可能無法對樣本案例展開分析。而fsQCA是一種介于案例導向(定性方法)與變量導向(定量方法)之間的研究方法,可以在案例層面上開展條件組態的整體分析,這彌補了傳統定量研究對個案的獨特性和深度分析不夠的缺陷(42)杜運周、賈良定:《組態視角與定性比較分析(QCA):管理學研究的一條新道路》,《管理世界》2017年第6期,第155-167頁。。

(一)研究方法

fsQCA是一種集合論方法,運用整體的視角和組態的思維,通過布爾代數進行交叉案例的比較分析,關注跨案例的多重并發因果關系,即結果的發生并不一定只存在唯一的原因集路徑(43)Ragin C C, Redesigning Social Inquiry: Fuzzy Sets and Beyond, University of Chicago Press, 2008, pp.15-16,44-54.。與傳統定量方法相比,fsQCA的優勢可以歸納為以下四點(44)杜運周、李佳馨、劉秋辰等:《復雜動態視角下的組態理論與QCA方法:研究進展與未來方向》,《管理世界》2021年第3期,第180-197頁。:一是檢驗因果非對稱性;二是篩選具有代表性的特定案例;三是挖掘前因與結果間的等效路徑;四是規避內生性問題(45)Fainshmidt S, Witt M A, Aguilera R V, et al., The Contributions of Qualitative Comparative Analysis (QCA) to International Business Research, Journal of International Business Studies, 2020, No.1, pp.455-466.。

fsQCA的具體操作流程如下。第一步,根據研究主題選定前因條件與結果。第二步,根據理論依據與現實依據對前因條件變量與結果變量進行校準,即將二手數據轉化為模糊隸屬分數。第三步,對前因條件逐個檢驗,考察是否存在結果的必要條件。第四步,選定原始一致性、PRI一致性與頻數閾值,構建真值表。第五步,結合中間解和簡約解中的結果初步分析組態。第六步,進行穩健性檢驗。第七步,將組態分析的結果與案例結合,提出命題。

就判別標準而言,Ragin(2008)提出,fsQCA結果的可靠性由覆蓋度(coverage)和一致性(consistency)兩個指標決定(46)Ragin C C, Redesigning Social Inquiry: Fuzzy Sets and Beyond, University of Chicago Press, 2008, pp.15-16,44-54.,計算公式如下:

Coverage(Xi≤Yi)=∑(min(Xi,Yi))/∑(Yi)

(1)

Consistency(Xi≤Yi)=∑(min(Xi≤Yi))/∑Xi

(2)

其中,Xi代表著前因變量或者前因組態,Yi代表著結果變量。覆蓋度與一致性的取值范圍均為[0,1]。在判別標準上:對于覆蓋度而言,目前學界并未得出一個最低標準,但達成共識的是0.1左右的數值難以被學界所接受(47)張明、杜運周:《組織與管理研究中QCA方法的應用:定位、策略和方向》,《管理學報》2019年第9期,第1312-1323頁。;對于一致性而言,普遍可接受的最低標準為0.75,一致性越高則代表Xi隸屬于Yi的程度越高。

(二)案例選取

考慮到本文的研究背景與科技創新高度相關,以A股上市的研發能力突出的高新技術企業為研究樣本最為合適。一方面,科技自立自強已成為國家發展的重要戰略支撐,高新技術企業正承擔著引領與輻射區域創新發展的重要作用。因此,加強高新技術企業防范股價崩盤風險的能力對經濟社會發展具有重要意義。另一方面,研發能力是企業提高核心競爭力的基礎(48)尹美群、盛磊、李文博:《高管激勵、創新投入與公司績效——基于內生性視角的分行業實證研究》,《南開管理評論》2018年第1期,第109-117頁。,但在當前科技強周期、創新不確定性劇增的背景下,這類企業在享受著科技紅利的同時也面臨著更大的潛在股價崩盤風險威脅(49)Kim J B, Zhang L D, Accounting Conservatism and Stock Price Crash Risk: Firm-level Evidence, Contemporary Accounting Research, 2016, No.1, pp.412-441.(50)周璐、張曉美:《公司研發投入與股價崩盤風險——來自A股上市公司的經驗證據》,《經濟問題》2020年第7期,第67-75頁。,高研發投入且股價穩任重道遠。故而,對研發能力突出的高新技術企業展開研究無疑具有更重要的實踐意義。

樣本篩選的過程如下:在區間上,考慮到“十三五”國家科技創新規劃對高新技術企業的影響,以及新冠肺炎疫情對企業股價的負面影響(51)陳林、曲曉輝:《傳染性公共衛生事件的市場反應研究——基于新冠肺炎疫情對中國股市的影響》,《金融論壇》2020年第7期,第25-33頁。,本文以CCER數據庫提供的2017—2019年中國高新技術企業的股價崩盤風險數據為初始研究對象;同時與已有研究一致,本文將條件變量的選取區間設置為t-1期(52)Chen J, Hong H, Stein J C, Forecasting Crashes: Trading Volume, Past Returns, and Conditional Skewness in Stock Prices, Journal of Financial Economics, 2001, No.3, pp.345-381.。在可比性上,剔除金融保險行業、ST、ST*與數據缺失的企業。在樣本上,鑒于本文研究對象是研發能力突出的高新技術企業,剔除研發支出與主營業務收入比低于自身行業中位數的企業樣本,其中行業中位數以年度為單位,選定范圍為全體高新技術企業,數據來源于iFinD數據庫。

最終獲得2006條企業股價崩盤風險年度樣本。同時,為方便稱呼,將研發能力突出的高新技術企業簡稱為企業。企業社會責任數據來自和訊網,內部控制數據來自迪博數據庫,其余數據均來自CSMAR數據庫。

(三)變量測量

股價崩盤風險(NCS)。參考主流研究方法,本文以年為單位,通過考慮周現金紅利再投資的收益率、經流通市值加權的平均收益率構建股價崩盤風險指標:首先,以年為單位對股票i的周收益率進行回歸,其中Ri,t代表股票i在t周考慮周現金紅利再投資的收益率,Rm,t為滬深兩市A股所有上市股票在t周經流通市值加權的平均收益率,εi,t為回歸殘差:

Ri,t=αi+β1Rm,t-2+β2Rm,t-1+β3Rm,t+β4Rm,t+1+β5Rm,t+2+εi,t

(3)

其次,定義股票i在t周調整后的特定收益率Wi,t=ln(1+εi,t)。最后,構建NCSKEW度量股價崩盤風險,系數越大則股價崩盤風險越高。式(4)中n為股票i在t年的交易周數。

(4)

股票流動性(SL)。參考Amihud等(2002)的方法衡量股票流動性(53)Amihud Y, Noh J, Illiquidity and Stock Returns: Cross-section and Time-series Effects, Journal of Financial Markets, 2002, No.1, pp.31-56.,同時為使全文變量方向保持一致,本文對最終結果取負值,具體計算方法如式5所示。其中,|rt|為考慮現金紅利再投資的日個股回報率的絕對值,Qt為個股在交易日的交易金額,N為年內交易天數。Namihud指標與股票流動性成正相關。

(5)

高管政治關聯(PC)。參考羅喜英等(2019)的方法(54)羅喜英、劉偉:《政治關聯與公司環境違規處罰:庇護還是監督——來自IPE數據庫的證據》,《山西財經大學學報》2019年第10期,第85-99頁。,先將政府、黨委(紀委)、人大或政協常設機構、檢察院和法院等部門的科級干部、處級干部、廳級干部和部級干部分別賦值1、2、3、4,其余賦值0,再將任職縣級、市級、省級和國家級分別賦值1、2、3、4,其余賦值0。最后取兩種賦值方式中的最大值,記為PC。

除了上述變量,本文還涉及企業社會責任(CSR)、高管薪酬外部差距(EC)、高管過度自信(OC)、內部控制(IC)和分析師覆蓋度(AC)。變量衡量依據分別參考和訊網社會責任評分、黎文靖等(2014)(55)黎文靖、岑永嗣、胡玉明:《外部薪酬差距激勵了高管嗎——基于中國上市公司經理人市場與產權性質的經驗研究》,《南開管理評論》2014年第4期,第24-35頁。、張芳芳等(2015)(56)張芳芳、陳習定:《分析師覆蓋與真實活動操控——來自中國上市公司的證據》,《經濟管理》2015年第9期,第92-102頁。、李丹蒙等(2018)(57)李丹蒙、葉建芳、盧思綺等:《管理層過度自信、產權性質與并購商譽》,《會計研究》2018年第10期,第50-57頁。和迪博內部控制指數。

(四)變量校準

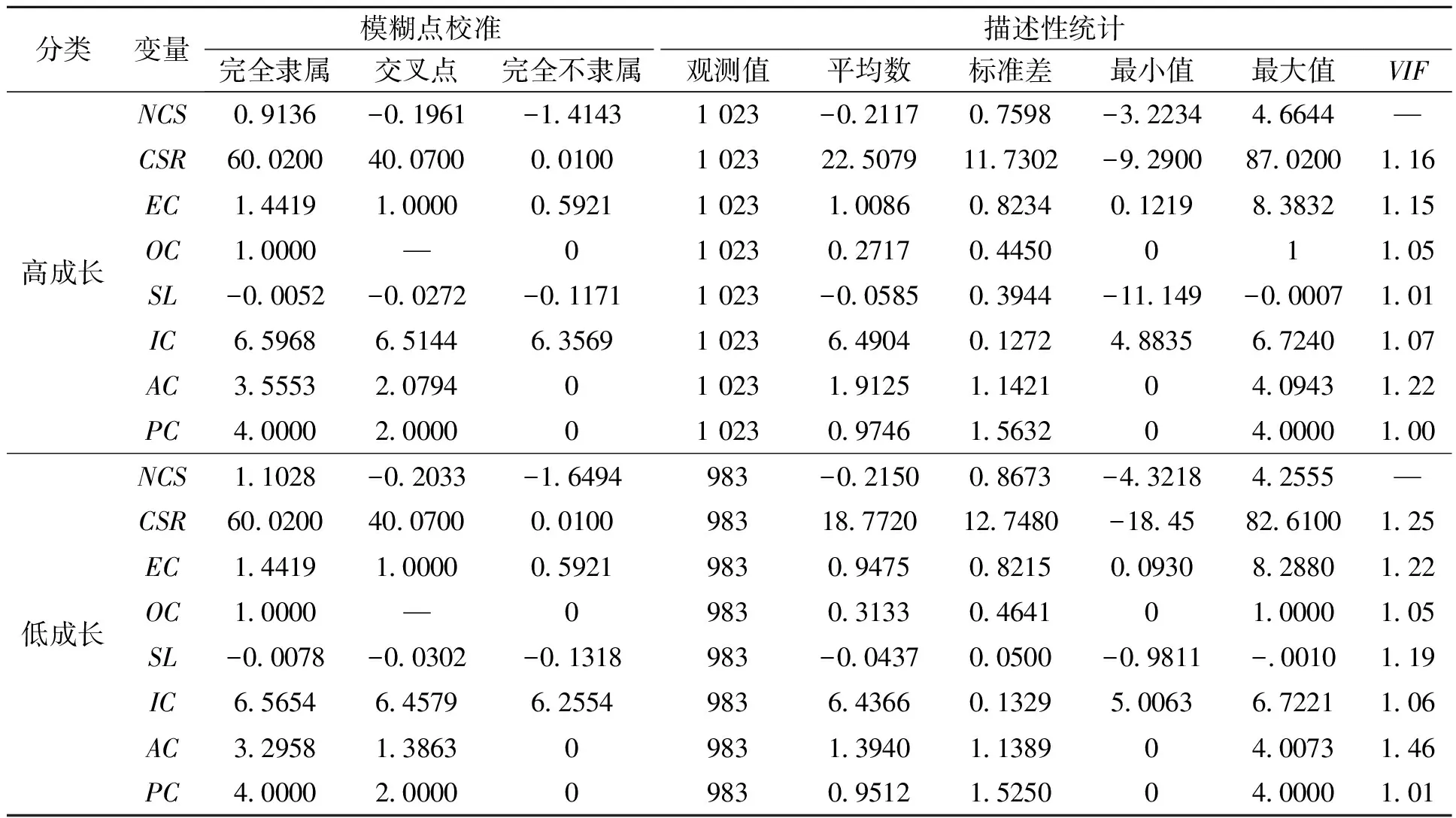

校準是將原始變量轉變為[0,1]上的數值。使用fsQCA前數據若未經校準,則結果將無法被解讀且缺乏現實意義(58)杜運周、賈良定:《組態視角與定性比較分析(QCA):管理學研究的一條新道路》,《管理世界》2017年第6期,第155-167頁。,校準方式分為直接賦值法、間接校準法和直接校準法。其中,直接賦值法適用于數據特征相對簡單的變量,如高管政治關聯(PC)和高管過度自信(OC);間接校準法適用于理論基礎和經驗依據相對詳細的變量(59)Fiss P C, Building Better Casual Theories: A Fuzzy Set Approach to Typologies in Organizational Research, Academy of Management Journal, 2011, No.2, pp.393-420.,如企業社會責任(CSR)和高管薪酬外部差距(EC);直接校準法適用于理論與經驗缺乏的變量,該方法以統計模型為依據,將變量的完全隸屬點、交叉點和完全不隸屬點分別設定為變量描述性統計的95%、50%和5%分位數值,如股價崩盤風險(NCS)、內部控制(IC)、分析師覆蓋度(AC)和股票流動性(SL)。在校準完得到模糊隸屬分數后,為避免分數為0.5的案例在劃分歸屬時缺乏理論依據,本文在其基礎上增加0.001的常數。

此外,考慮到成長性反映了企業的發展潛力與發展現狀,不同成長性的企業其股價崩盤風險的前因模式可能存在較大區別。因此,本文以企業所在行業的成長性中位數為基準將樣本劃分為高成長企業組與低成長企業組。其中,成長性以營業收入增長率表示,行業中位數以年度為單位,選定范圍為全體高新技術企業,數據來源于iFinD數據庫。最終得到1 023個高成長樣本與983個低成長樣本。所有變量的校準和描述性統計結果見表1。另外,本文前因變量的方差膨脹因子(VIF)處于1.00~1.46之間,遠低于VIF為5的良好標準,說明各變量之間不存在明顯的多重共線性問題。

三、結果分析

本文將運用模糊集定性比較分析(fsQCA),對2017—2019年A股上市的2006個研發能力突出的高新技術企業年度樣本進行分析,并闡釋結果的意義。

(一)單個條件的必要性分析

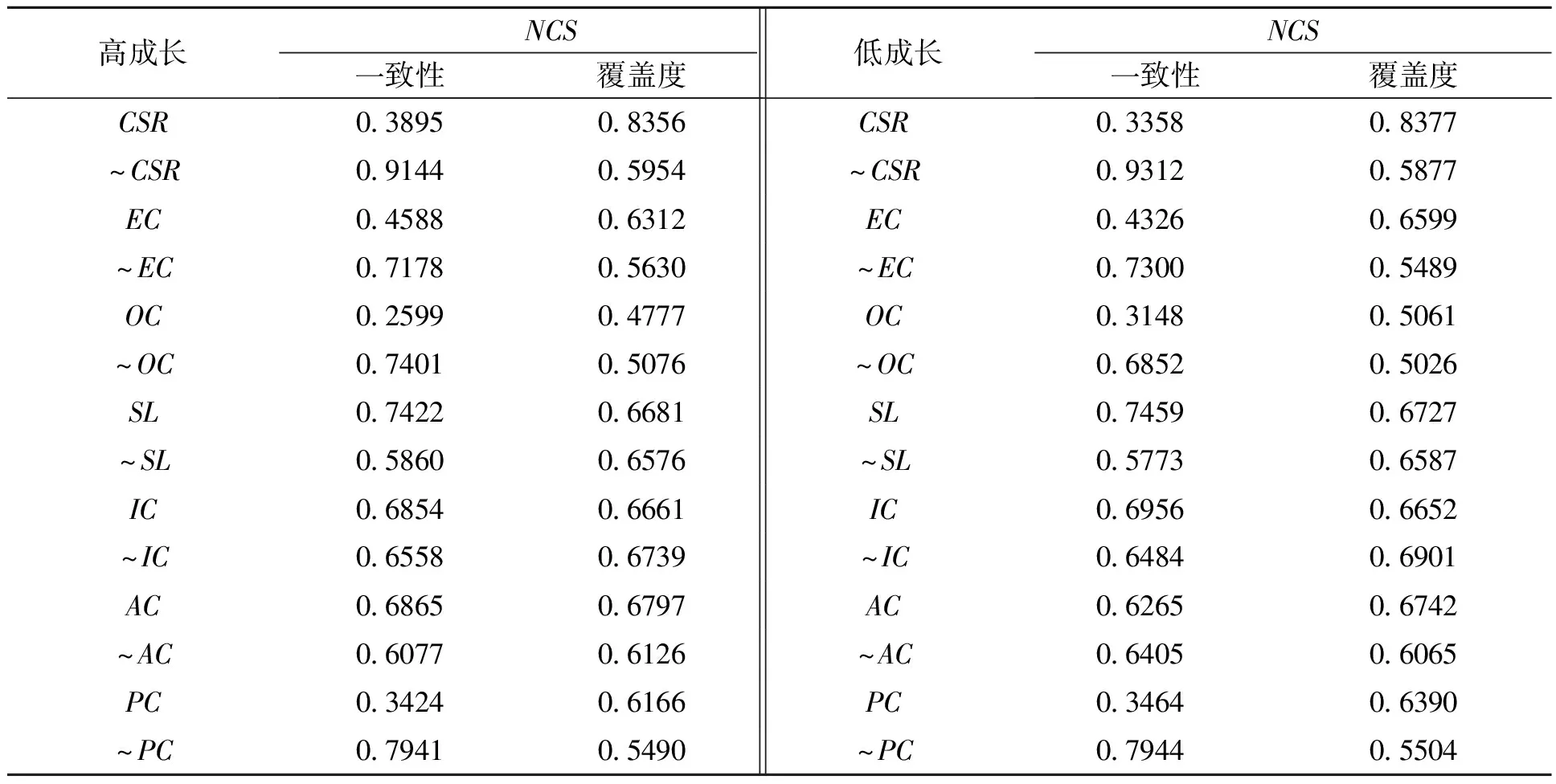

必要性分析應在充分性分析前獨立展開,其作用在于:(1)在處理邏輯最小化時,為邏輯余項的消除提供依據;(2)避免將充分性分析呈現的所有結果中都包含的條件作為必要條件(60)Schneider C Q, Wagemann C, Set-theoretic Methods for the Social Science: A Guide to Qualitative Comparative Analysis, Cambridge University Press, 2012, pp.69-71.。在判別標準上,目前主流研究遵循Schneider等(2012)的建議(61)Schneider C Q, Wagemann C, Set-theoretic Methods for the Social Science: A Guide to Qualitative Comparative Analysis, Cambridge University Press, 2012, pp.69-71.,將一致性分數低于0.9的條件視為非必要條件。而對于一致性分數高于0.9的條件,還需要進一步的判斷,這是因為可能存在相關性。結果顯示,低水平社會責任在兩個樣本中均高于0.9,這表明其可能是解釋高股價崩盤風險的必要條件。然而進一步分析發現,在~CSR對NCS的X-Y散點圖(見圖2)上,大多數案例集中在右側Y軸附近,這表明該條件未通過“不相關性(Trivialness)”檢驗(62)Schneider C Q, Wagemann C, Set-theoretic Methods for the Social Science: A Guide to Qualitative Comparative Analysis, Cambridge University Press, 2012, pp.69-71.,因此低水平社會責任并不是構成高股價崩盤風險的必要條件。這反映了股價崩盤風險構成要素的復雜性。表2給出了高股價崩盤風險的必要性分析結果,其中“~”表示條件缺失。從表中可以看出,并不存在構成高股價崩盤風險的必要條件。

(二)高成長企業組態的充分性分析

Schneider等(2012)總結了必要性與充分性分析的主要區別。一是關注點的不同:必要性分析關注單個條件,而充分性分析關注多個條件形成的集合;二是分析方式的不同:必要性分析基于模糊隸屬分數矩陣,而充分性分析基于真值表。

表1 模糊集校準與樣本描述性統計

表2 高股價崩盤風險前因條件的必要性分析

圖2 ~CSR對NCS的X-Y散點圖

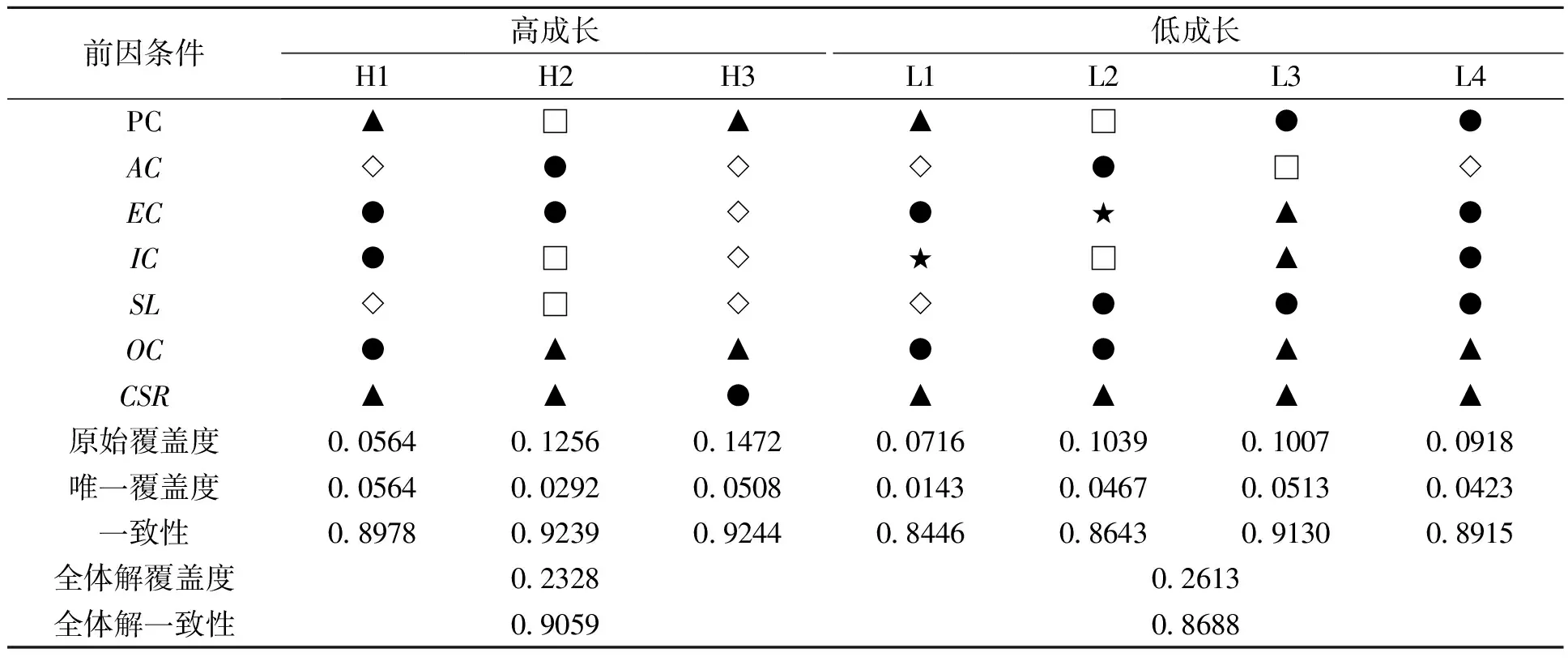

原始一致性的作用是判別條件組態是否通過模糊集合理論(63)Schneider C Q, Wagemann C, Set-theoretic Methods for the Social Science: A Guide to Qualitative Comparative Analysis, Cambridge University Press, 2012, pp.278-280.;PRI一致性表示“不一致的比例減少”,是用來避免相同的組態同時出現在高股價崩盤風險和非高股價崩盤風險的結果中,PRI一致性低于0.5代表組態中出現了顯著不一致性。結合真值表中一致性缺口的建議(64)Schneider C Q, Wagemann C, Set-theoretic Methods for the Social Science: A Guide to Qualitative Comparative Analysis, Cambridge University Press, 2012, pp.278-280.,本文在fsQCA 3.0軟件中將原始一致性確定為0.8,PRI一致性確定為0.6。此外,頻數閾值的選定與樣本大小有關,對于大樣本頻數閾值建議大于1。基于已有研究的衡量標準及本文的樣本量,本文將頻數閾值設定為8,此時高成長企業樣本組所涵蓋的樣本量滿足75%的最低標準。參考已有研究的結果呈現形式(65)Du Y Z, Kim P H, One Size Does not Fit All: Strategy Configurations, Complex Environments, and New Venture Performance in Emerging Economies, Journal of Business Research, 2021,No.5, pp.272-285.,匯報中間解,并輔以簡約解。

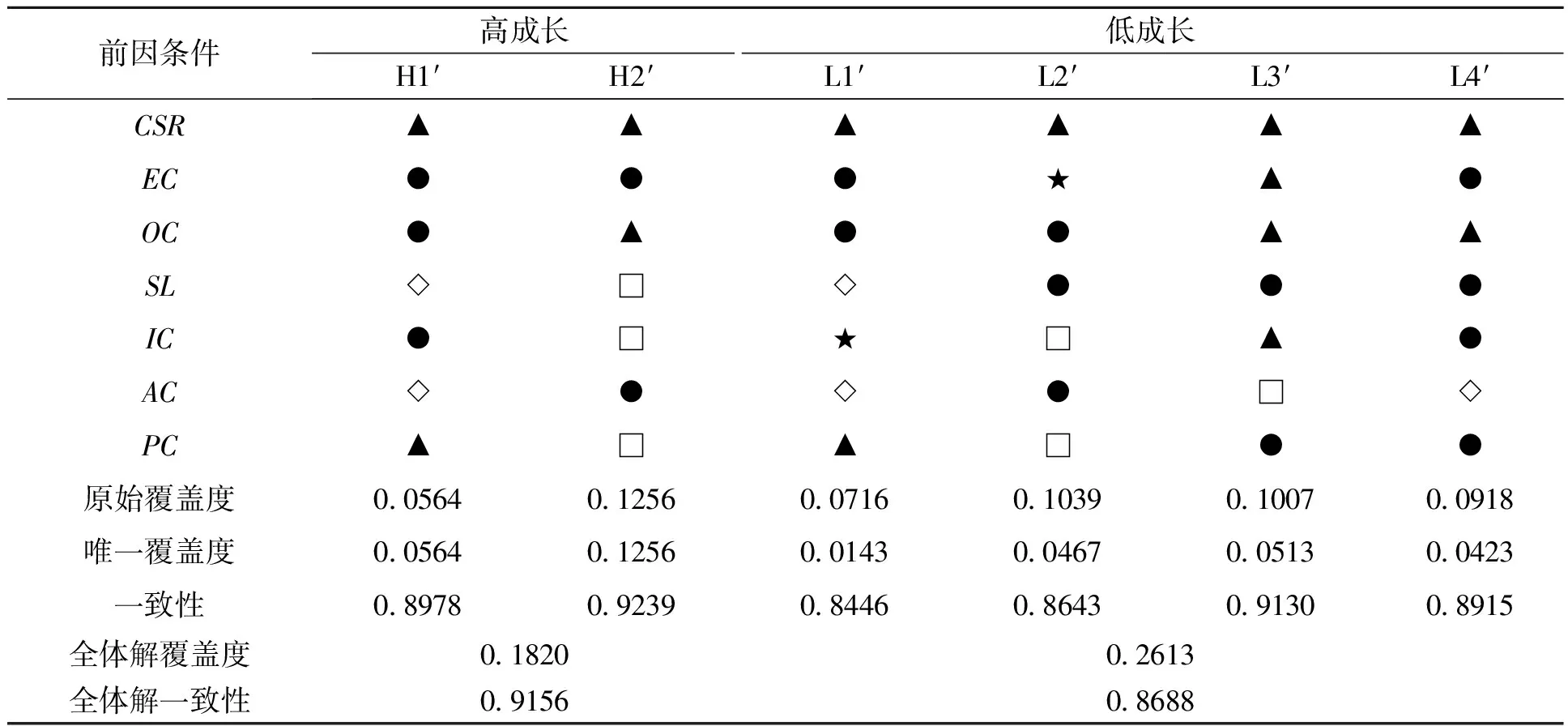

表3給出了高成長企業的3條股價崩盤風險前因組態。組態H1的核心條件是高管高薪酬、高內部控制和高管過度自信,同時輔助條件為非高社會責任、高股票流動性,高分析師覆蓋度和非高政治關聯。這一組態的原始覆蓋度與唯一覆蓋度均為0.0564,一致性為0.8978,其中原始覆蓋度和一致性在3條組態中均為最低,這說明該組態不如其他組態普遍,但并不代表組態H1不具有實際意義。組態H2的核心條件是高管高薪酬、高分析師覆蓋度、非高股票流動性、非高內部控制和非高政治關聯,同時輔助條件為非高社會責任和高管沒有過度自信。這一組態的原始覆蓋度、唯一覆蓋度和一致性分別為0.1256、0.0292和0.9239。組態H3的原始覆蓋度(0.1472)和一致性(0.9244)在3條組態中最高,表明組態H3解釋了總體解中約63.23%的案例。即,組態H3是導致高成長企業產生高股價崩盤風險的最為常見的類型。組態H3的核心條件只有高社會責任,而輔助條件為高管高薪酬、高股票流動性、高內部控制、高分析師覆蓋度、高管沒有過度自信及非高政治關聯。

(三)低成長企業組態的充分性分析

由于成長性只是對企業特征的劃分,并沒有涉及企業的本質,低成長樣本組采用與高成長樣本組相同的充分性檢驗標準。此時低成長企業樣本組所涵蓋的樣本量同樣滿足75%的最低標準。表3給出了導致低成長企業產生高股價崩盤風險的4條組態。縱向來看,組態L1和組態L2除高管薪酬外部差距和內部控制外,其他條件存在與否均一致。組態L1的核心條件為高管高薪酬和高管過度自信,輔助條件為非高政治關聯、高分析師覆蓋度、高股票流動性和非高社會責任。該組態的原始覆蓋度(0.0716)、唯一覆蓋度(0.0143)和一致性(0.8446)在4條組態中最低。組態L2具有4條組態中最高的原始覆蓋度(0.1039),非高政治關聯、高分析師覆蓋度、非高內部控制、高股票流動性和高管過度自信為核心條件,非高社會責任為輔助條件。組態L3和組態L4均具備高政治關聯度,這與之前的組態有很大不同。對一個低成長企業而言,非高分析師覆蓋度、高股票流動性和高政治關聯的結合,輔以非高社會責任、非高內部控制、高管非高薪酬和高管沒有過度自信可以使企業產生高股價崩盤風險。組態L3的唯一覆蓋度和一致性在4條組態中最高,分別為0.0513和0.9130,這說明該組態在遭遇高股價崩盤風險的低成長企業中較普遍。組態L4的一致性為0.8915,唯一覆蓋度為0.0423。該組態中高政治關聯、高管高薪酬、高內部控制和高股票流動性為核心條件,高分析師覆蓋度、高管沒有過度自信和非高社會責任為輔助條件。

橫向來看,組態L3與組態L4在四個條件上具有相同的方向和同等的核心程度(政治關聯、股票流動性、高管過度自信和社會責任),而只在分析師覆蓋度、高管薪酬外部差距和內部控制三個方面表現出差異。一方面,這反映了集合“非高分析覆蓋度為核心—高管非高薪酬為輔助—非高內部控制為輔助”和集合“高分析師覆蓋度為輔助—高管高薪酬為核心—高內部控制為核心”可以在組態L3和組態L4之間相互替代。另一方面,這也反映了其他條件會影響內部控制抑制股價崩盤風險的效用。上述結果證實,假設1與假設2成立。

表3 高股價崩盤風險的前因組態

(四)穩健性檢驗

對于穩健性的評估維度,Schneider等(2012)提出了兩個集合論的特定判定標準(66)Schneider C Q, Wagemann C, Set-theoretic Methods for the Social Science: A Guide to Qualitative Comparative Analysis, Cambridge University Press, 2012, pp.294-295.:(1)穩健性檢驗后的結果沒有其他實質性的解釋;(2)穩健性檢驗前后的組態之間存在明顯的子集關系。綜上,本文采用改變頻數閾值的方式進行穩健性檢驗。具體操作是將頻數閾值由8提高至9,結果如表4所示。與校準前相比,組態發生了一些細微的變化,但對案例的解釋并未發生實質性改變,表明總體結果仍然穩健。

表4 穩健性檢驗:改變頻數閾值

四、研究結果討論

前文的實證分析提供了7條導致高股價崩盤風險的組態,這反映了股價崩盤風險的多重并發與殊途同歸。根據各路徑不同的核心條件與理論解釋,本文將高股價崩盤風險的組態分別歸納為六類前因模式:“高管激進式”(全體企業)、“治理缺失式”(高成長企業)、“虛假形象式”(高成長企業)、“內外交困式”(低成長企業)、“政治關聯庇護式”(低成長企業)和“政治關聯投機式”(低成長企業)。fsQCA 3.0軟件提供了組態所覆蓋的案例,因此本文結合案例闡述各前因模式背后的邏輯。

(一)高管激進式

“高管激進式”包含組態H1與組態L1。如果孤立地看,組態H1可能會受到質疑,因為人們普遍相信高水平的內部控制在降低股價崩盤風險方面起著重要作用(67)方紅星、陳作華:《高質量內部控制能有效應對特質風險和系統風險嗎?》,《會計研究》2015年第4期,第70-77頁。。然而,當高管存在過度自信時,內部控制的有效性會受到嚴重抑制(68)徐玉德、楊曉璇、劉劍民:《管理層過度自信、區域制度環境與內部控制有效性》,《審計研究》2021年第2期,第118-128頁。。這意味著企業在承擔高風險時,會因缺乏良好的內部治理機制而無法緩解高風險承擔對股價崩盤風險的加劇效應(69)田高良、封華、趙晶等:《險中求勝還是只輪不返:風險承擔對股價崩盤的影響》,《管理科學》2020年第2期,第127-143頁。。組態L1與組態H1大體類似,不同點在于組態L1的內部控制可有可無,這意味著過度自信且高薪酬的高管們受到較少約束,最終抬高了股價崩盤風險(70)Schrand C M, Zechman S L C, Executive Overconfidence and the Slippery Slope to Financial Misreporting, Journal of Accounting and Economics, 2011, No.1-2, pp.311-329.。因此,本文將這兩個組態蘊含的前因模式命名為“高管激進”。

亨通光電(SH.600487/2017)是組態H1的典型案例。作為飽受市場好評的通信傳輸設備制造商,亨通光電在內部控制方面一直保持著較高水平。然而,治理優秀并不能反映企業的全貌,由于2017年5G建設尚未大規模啟動,光纖光纜市場出現結構性產能過剩,受此影響,過度投資5G建設的亨通光電自2017年起利潤下滑明顯。同時,該企業還因激進的作風被質疑存在不合理的關聯交易、商業行為和改變募投項目等問題,這使其在2018年承受了較高的股價崩盤風險。合眾科技(SZ.000925/2016)是組態L1的典型案例。該企業在2016年資產重組后曾一度備受市場關注,但企業不斷地在斥巨資跨界收購風險資產和重回主業間游走。最終,該企業不受市場看好,由低交易成本所形成的拋售壓力使其股價自2017年起不斷下跌。基于以上分析,本文提出以下命題:

命題1:激進的高管會弱化企業內部治理的效果,加劇企業的委托代理問題,從而增加股價崩盤風險。

(二)治理缺失式

組態H2中核心條件是高管高薪酬、高分析師覆蓋度、非高股票流動性、非高內部控制和非高政治關聯。根據相關文獻可知,雖然相對緩慢的股票流動性會加強大股東對企業的監督效應(71)陳輝、顧乃康、萬小勇:《股票流動性、股權分置改革與公司價》,《管理科學》2011年第3期,第43-55頁。,但是這畢竟只是投資者的自發行為,無法解決企業內部的治理問題。首先,低效的內部控制不僅會降低企業的信息透明度,而且無法緩解風險承擔對股價崩盤風險的加劇作用(72)田高良、封華、趙晶等:《險中求勝還是只輪不返:風險承擔對股價崩盤的影響》,《管理科學》2020年第2期,第127-143頁。。其次,缺少了政治關聯所帶來的資源優勢(73)鄭建明、劉琳、劉一凡:《政治關聯的結構特征、多元化驅動與公司價值》,《金融研究》2014年第2期,第167-179頁。,會加劇高管的冒險傾向。最后,高分析師覆蓋度會在一定程度上加劇高管對短期業績的注重行為(74)Xu N, Jiang X, Chan K C, et al., Analyst Herding and Stock Price Crash Risk: Evidence from China, Journal of International Financial Management & Accounting, 2017, No.3, pp.308-348.,這助推了高管的風險承擔傾向,進而加劇股價崩盤風險。因此,本文將組態H2所代表的前因模式命名為“治理缺失”。

組態H2的典型案例是康尼機電(SH.603111/2018)。作為高鐵建設的參與企業之一,康尼機電一直備受市場關注。然而,康尼機電的內部控制水平在業內一直處于中下游水平,這使企業缺乏有效的內部治理手段。最終在2018年因信息披露違法違規行為而被證監會立案調查,并在2019年承受高股價崩盤風險的壓力。基于上述分析,本文提出如下命題:

命題2:缺乏有效的內部控制手段會使高成長企業的高管所受到的行為限制較少,進而引發高股價崩盤風險。

(三)虛假形象式

組態H3的核心條件只有高社會責任。企業履行社會責任存在兩種可能。一是降低股價崩盤風險。基于信息不對稱理論,良好的社會責任起到了聲譽保險的作用(75)權小鋒、吳世農、尹洪英:《企業社會責任與股價崩盤風險:“價值利器”或“自利工具”?》,《經濟研究》2015年第11期,第49-64頁。,加強了投資者與企業間的良性溝通(76)權小鋒、肖斌卿、吳世農:《投資者關系管理能夠穩定市場嗎?——基于A股上市公司投資者關系管理的綜合調查》,《管理世界》2016年第1期,第139-152頁。,從而降低了股價崩盤風險。二是加劇股價崩盤風險。基于委托代理理論,企業履行社會責任也可能是在進行“印象管理”,轉移股東審查注意力(77)Habib A, Hasan M M, Jiang H Y, Stock Price Crash Risk: Review of the Empirical Literature, Accounting and Finance, 2018, No.S1, pp.211-251.。由于相關法規尚未完善,大量研究印證了我國企業履行社會責任更多是為了“掩飾效應”(78)田利輝、王可第:《社會責任信息披露的“掩飾效應”和上市公司股價崩盤風險——來自中國股票市場的DID-PSM分析》,《管理世界》2017年第11期,第146-157頁。,如果企業僅僅“報喜不報憂”(79)宋獻中、胡珺、李四海:《社會責任信息披露與股價崩盤風險——基于信息效應與聲譽保險效應的路徑分析》,《金融研究》2017年第4期,第161-175頁。,或為轉移股東審查注意力而履行社會責任,則會減少向外界提供的異質信息(80)Hutton A P, Marcus A J, Tehranian H, Opaque Financial Reports, R2, and Crash Risk, Journal of Financial Economics, 2009, No.1, pp.67-86.,最終加劇股價崩盤風險。在組態H3中,企業履行社會責任更多體現了“掩飾效應”。因此,本文將組態H3所蘊含的前因模式概括為“虛假形象”。

康得新(SZ.002450/2016)是組態H3的典型案例。作為一家從事先進高分子材料研發的企業,康得新接連打破日、韓企業對中國大陸光學膜市場的壟斷,被市場與社會寄予厚望。然而,康得新的資金鏈一直存在著問題,為了文過飾非,康得新積極履行社會責任以掩飾其在融資上鋌而走險的事實。這種做法只是欲蓋彌彰,康得新最終在2017年承受巨大的股價崩盤風險壓力,并于2018年遭遇股價崩盤。基于上述分析,本文提出如下命題:

命題3:高成長企業顯著突出自身的社會責任屬性體現了其文過飾非的目的,這將導致企業的高股價崩盤風險。

(四)內外交困式

組態L2的核心條件是高管過度自信、高股票流動性、高分析師覆蓋度、非高內部控制和非高政治關聯。這一組態覆蓋的企業受困于內部與外部的雙重壓力。首先,低效的內部控制削弱了企業對股價崩盤風險的防控能力。其次,高管缺乏政治關聯會使企業無法得到額外的資源支持(81)鄭建明、劉琳、劉一凡:《政治關聯的結構特征、多元化驅動與公司價值》,《金融研究》2014年第2期,第167-179頁。,這在一定程度上會影響企業高管的決策。最后,過度自信的高管會增加企業披露不實財報的可能(82)Schrand C M, Zechman S L C, Executive Overconfidence and the Slippery Slope to Financial Misreporting, Journal of Accounting and Economics, 2011, No.1-2, pp.311-329.。同時,高股票流動性和高分析師覆蓋度均會在一定程度上誘使企業高管過分關注短期績效,而盈余操縱和披露不實財報就是提升短期績效的最簡單方式之一(83)陳蓉、吳宇翔:《流動性與崩盤風險:基于中國A股市場的研究》,《管理科學》2019年第5期,第129-138頁。(84)He J J, Xuan T, The Dark Side of Analyst Coverage: The Case of Innovation, Journal of Financial Economics, 2013, No.3, pp.856-878.。因此,這五個條件的集合加劇了股價崩盤風險。基于此,本文將組態L2所代表的前因模式概括為“內外交困”。

組態L2的典型案例是科融環境(SZ.300152/2017)。雖然近年來環保類上市企業受到較大關注,但科融環境的業績并未因此改善。為了吸引投資者,企業在2017年4月公告稱“董事長毛鳳麗將在12個月內增持企業股份”,引發市場跟風。同時,在之后的3個月內多達6份研報鼓吹科融環境的發展潛力,呼吁投資者盡快投資。同年8月,董事長卻在忽悠員工“兜底式增持”后主動辭職,這背后凸顯了企業管理的混亂,最終導致科融環境在2017年9月22日遭到停牌,并在2018年承受巨大的股價崩盤風險壓力。基于上述分析,本文提出如下命題:

命題4:低成長企業會因為糟糕的內部治理和混亂的外部環境而承受高股價崩盤風險的壓力。

(五)政治關聯庇護式

組態L3的核心條件包括高政治關聯、非高分析師覆蓋度和高股票流動性,該組態所展現的解釋邏輯完全有別于前文論述的組態。政治關聯在為企業帶來資源優勢的同時(85)鄭建明、劉琳、劉一凡:《政治關聯的結構特征、多元化驅動與公司價值》,《金融研究》2014年第2期,第167-179頁。,也增加了企業高管進行盈余操縱的可能(86)薛宏剛、王典、何喬:《企業政治關聯對股價崩盤風險的影響——基于盈余管理的中介機理分析》,《商業研究》2017年第11期,第109-116頁。,這與高流動性所帶來的負面影響如出一轍。同時缺少分析師的監督,信息不對稱問題得不到緩解(87)Kothari S P, Eric S, Rodrigo V, Analysts’ Forecasts and Asset Pricing: A Survey, Annual Review of Financial Economics, 2016, No.8, pp.197-219.,這都將加大股價崩盤風險。基于此,本文將組態L3所反映的前因模式概括為“政治關聯庇護”。

神開股份(SZ.002278/2016)是組態L3的典型案例。這是一家主營石油化工的企業,其高管曾長期擔任上海市人大代表,然而這并未使企業在行事上趨于謹慎。相反,神開股份在2010年后曾連續三年利潤造假,高管頻頻短線交易,使企業深陷股權爭奪、資本亂局的旋渦。雖然神開股份在2013—2015年間多次被上海監管局處罰警告,但高管層的混亂并未明顯改善,再加之投機者的炒作,最終使企業在2017年產生了高股價崩盤風險。基于以上分析,本文提出以下命題:

命題5:當市場中充斥著大量短期投資者且企業缺乏有效的內部治理時,低成長企業的政治關聯屬性會加劇高管的違規行為,從而加大股價崩盤風險。

(六)政治關聯投機式

組態L4中包含高內部控制,且高管沒有過度自信,這意味著企業披露的信息會更加及時可靠(88)徐玉德、楊曉璇、劉劍民:《管理層過度自信、區域制度環境與內部控制有效性》,《審計研究》2021年第2期,第118-128頁。(89)方紅星、陳作華:《高質量內部控制能有效應對特質風險和系統風險嗎?》,《會計研究》2015年第4期,第70-77頁。,然而這兩個條件仍無法完全監管企業的行為:高股票流動性所帶來的投機者專注于企業的短期績效,這會誘使高管進行“短視的違規行動”(如虛假宣傳和資本市場違規交易等),而政治關聯恰好能給這種行動提供便利(90)鄭麗婷、金雪軍:《政治關聯與公司治理有效性——基于上市公司證券違規的數據》,《財經論叢》2017年第6期,第79-87頁。。此外,組態L4覆蓋的企業自身的成長性在行業中并不突出,這也加強了高管利用政治關聯進行投機行為的內在驅動力。基于此,本文將組態L4所代表的前因模式命名為“政治關聯投機”。

現實中也能找到典型案例支持上述理論。以嶺藥業(SZ.002603/2017)作為國內頂尖的中醫藥研發與生產企業,一直備受市場關注。該企業高層中既有中國工程院院士、中國中醫藥實驗室主任,也有正處級局長、省級藥監局處長,使企業具備極強的社會資源。然而,為了占據更大的市場份額,以嶺藥業不惜動用社會資源以違規宣傳的方式夸大其產品的功效,這嚴重欺騙和誤導了消費者。2011年、2014年和2017年均有以嶺藥業違規宣傳的新聞被爆出。這些行為最終使該企業在2018年承受巨大的股價崩盤風險壓力。基于上述分析,本文提出以下命題:

命題6:市場中的短期投機者會加劇高管利用政治關聯進行冒險活動的傾向,這致使企業產生高股價崩盤風險。

五、研究啟示與展望

經上述分析,本研究得出三個結論:一是存在7條引起高股價崩盤風險的組態。這說明股價崩盤風險并不由任何單一條件主導,而是由多種條件相互關聯、相互制約共同促成。二是得到六類高股價崩盤風險的前因模式。其中,高成長企業獨有的模式為二類:“治理缺失式”“虛假形象式”;低成長企業獨有的模式為三類:“內外交困式”“政治關聯庇護式”“政治關聯投機式”;高、低成長企業均有的模式為一類:“高管激進式”。三是高成長高新技術企業的高股價崩盤風險主要源于內部治理缺失或激進高管所引發的委托代理問題,而低成長高新技術企業的高股價崩盤風險則源于內部治理問題、高管特質問題和市場壓力問題共同形成的“聯合效應”。基于研究結論,本研提出以下啟示,并對未來研究作出展望。

(一)加強對企業高管的監督力度

高新技術企業應建立嚴格的內部審慎監管制度,加強對企業高管行為的監督,為企業的持續發展提供制度保障。激進的高管可以弱化內部控制的有效性,這表明企業委托代理問題會在很大程度上影響企業的正常運營。同時,政治關聯也會加劇企業的委托代理問題。高新技術企業在創新活動中已承擔了大量的系統性風險,更應加強對高管行為的約束與監督,以減少通過政治關聯的“權力尋租”所引發的非系統性風險,進而營造良好的創新環境。對此,企業可以納入部分利益相關者參與到企業治理中,對高管的決策進行事前評估與事后預測,從而抑制高管的短視行為,如鼓勵員工參與決策、增加大股東的投票權等。市場監管部門也應加強對企業投機行為的管制,以減少企業高管的非理性冒險傾向。

(二)提高投資者的警覺性

監管部門應構建更加合理的社會責任披露體系,使投資者能更加準確地辨別高新技術企業履行社會責任的真實意圖。目前企業對社會責任的自愿性披露尚處于起步階段,且相應的監管制度并不健全,這使得企業社會責任的“工具屬性”普遍強于其“價值屬性”(91)權小鋒、吳世農、尹洪英:《企業社會責任與股價崩盤風險:“價值利器”或“自利工具”?》,《經濟研究》2015年第11期,第49-64頁。。同時,當前的社會責任評分標準依然無法完全涵蓋企業使命、運營、管理、財務和營銷這五大維度,最終評分所展現的往往只是企業的冰山一角,這使得企業社會責任指標在實質上只能對投資決策起到輔助作用。對此,市場監管部門可以制定社會責任報告的撰寫標準,并對遺漏關鍵信息的企業加以懲罰,從而關閉企業將“科技創新”“服務社會”等作為幌子進行違規財務操作的“大門”。

(三)健全不實研報的懲罰機制

監管部門應加強對分析師專業素養和道德的教育,并引導投資者理性對待分析師的意見。在導致高股價崩盤風險的六類前因模式中,高分析師覆蓋度與高股票流動性各自僅在一種模式中未出現。上述研究反映了中國市場仍偏向于短期投機,部分分析師能力不足或并未履行自身的義務。對此,市場監管部門應適時地對市場進行“降溫”,避免短期投機者過度聚集;同時對分析師的研報進行嚴格審查,對研報中不符合事實的敘述進行雙向懲罰,以避免出現分析師與機構投資者利益勾結的情況。

(四)未來研究展望

本研究存在以下三點不足。一是在fsQCA校準的過程中,由于缺乏理論基礎與經驗依據,諸如股價崩盤風險(NCS)和內部控制(IC)等變量采用了直接校準法而非間接校準法,這使得校準的結果可能無法完全體現變量的現實意義。二是本文借鑒的Habib等(2018)的多重視角解釋框架并非涵蓋所有因素(92)Habib A, Hasan M M, Jiang H Y, Stock Price Crash Risk: Review of the Empirical Literature, Accounting and Finance, 2018, No.S1, pp.211-251.,如近年來不斷興起的行為金融因素在模型中并未體現。這是因為行為金融學在實踐中缺乏統一的理論范式以檢驗各種“悖論”,這使得現有的行為金融學論據隨機且相互矛盾(93)夏明:《主觀性視角下的行為金融學研究——基于奧地利學派的觀點》,《經濟評論》2015年第5期,第154-160頁。。三是本文發現的六類導致高股價崩盤風險的前因模式只是對股價崩盤風險前因(antecedents)的歸納總結,并未涉及股價崩盤的后果(consequences),諸如“股價崩盤風險是否會影響企業創新投入”“高股價崩盤風險是否會加劇委托代理問題”“高股價崩盤風險是否會影響公眾信任”等與高新技術企業開展創新活動息息相關的問題尚未得到解決。

對此,建議未來研究可以在以下三點作相應的完善。一是在界定相關概念的基礎上,對企業年報進行數據挖掘,從而構建出指標成熟的客觀度量體系,提高變量與校準結果的契合度。二是待行為金融的理論研究成熟后,可以考慮將行為因素納入股價崩盤風險前因的組態理論模型,使模型更加全面,更具說服力。三是建議未來研究可以結合fsQCA的分類優勢和PSM的反事實因果推斷優勢(94)Fiss P C, Building Better Casual Theories: A Fuzzy Set Approach to Typologies in Organizational Research, Academy of Management Journal, 2011, No.2, pp.393-420.(95)Rosenbaum P R, Rubin D B, The Bias Due to Incomplete Matching, Biometrics, 1985, No.1, pp.103-116.,在研究中同時考察股價崩盤風險的前因與后果,以得到更具現實意義的結論。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2021年17期)2021-11-06 03:21:36

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

學苑創造·A版(2018年11期)2018-02-01 06:29:20