萊賽爾產業駛入“快車道”

2022-04-20 06:09:52季柳炎編輯趙穎

紡織科學研究 2022年3期

關鍵詞:產量

文/季柳炎 編輯/趙穎

2021年萊賽爾纖維產能與產量的雙雙增長說明產業正進入快速擴張的進程中

隨著“碳達峰、碳中和”等戰略決策的落地,萊賽爾作為新型環保纖維,在下游服裝、家紡、無紡布制品等領域逐漸被廣泛應用。2021年是“十四五”規劃開局之年,萊賽爾作為國家鼓勵發展的新材料之一,年度產能達到了28 萬噸,同比增長為37.93%;同期,我國萊賽爾總產量約為9.9 萬噸,同比增長為118.9%。產能與產量的雙雙增長說明萊賽爾產業正進入快速擴張的進程中。

2021年市場供需走勢

2021年,我國已經建成的萊賽爾產能達到28 萬噸,同比增長為37.93%,其中,萊賽爾長絲實現量產,產能為2000 噸,主要來源于浙江華豐龍賽爾纖維科技有限公司。萊賽爾短纖的產能為27.8 萬噸,同比增長36.95% ,2021年度萊賽爾短纖的產能提高主要來自湖北金環、寧夏恒利、山東鴻泰鼎3 家公司的新產能建成并實現開機試生產,3家合計產能為6.5 萬噸。(詳細數據見表1。)

表1 中國萊賽爾企業一覽表(2021年)

實際投放產能占比達6 成

從萊賽爾工廠地理分布情況看:河南有1 家,產能占比32.14% ,山東3 家,產能占比28.57%,河北有2 家,產能占比12.5% ,湖北有2 家,產能占比7.86%,寧夏、江蘇各有1 家,產能各自占比7.14%、10.71%,浙江與上海各1 家,產能合計占比0.11% 。

雖然2021年萊賽爾產能是28 萬噸,但由于在疫情防控期間為了使國產萊賽爾市場盡量保持穩定運行,通用技術中紡綠纖、保定天鵝、山東金英利等老三家國產萊賽爾短纖工廠進行主動式限產,未將2018-2020年投產的產能開啟,最終使得2021年實際投放的產能僅為17.5 萬噸,占總產能的62.5% 。

產量同比激增118.9%

2021年,我國萊賽爾總產量約為9.9 萬噸,同比增長為118.9%(見表2)。2021年度,保定天鵝、通用技術中紡綠纖、山東金英利、亞太森博(日照)等四家企業開工率相對較高,開工率(按照2021年實際產能計算,下同)在86%附近。唐山三友因下半年有生產線提質增效項目的升級改造,開工率在75%附近。金榮泰下半年因為江蘇省能耗雙控影響,開工率時有不足,加上上半年偶然有檢修,最終開工率在50%~55%之間。2021年新開的工廠中,新萊賽爾生產線試產之后,為了優化工藝,均處于人機磨合過程中,加上萊賽爾生產成本高,業內所有企業均走的是“先穩定質量,再提升產量”的道路,故湖北金環開工率在25%~40%之間。而寧夏恒利、山東鴻泰鼎以及萊賽爾長絲龍賽爾2000 噸線在2021年第四季度才開啟,產量較為低迷。

表2 2020-2021年萊賽爾短纖產能與產量

2021年萊賽爾市場主流價格走勢呈現“先揚后抑”的運行態勢

行業開工率不足八成

2021年,萊賽爾行業較為特殊。這種特殊性首當其沖體現在如何計算萊賽爾短纖行業的開工率。計算開工率有兩個關鍵因素,一個是產量,一個是產能。2021年度,萊賽爾短纖產量較為確定,而產能確認存在兩個口徑,且兩個口徑均有依據。

第一個口徑為按照已經建成且試生產完成,工藝打通為產能釋放。按照該口徑,2021年度的產能為27.8 萬噸,開工率為35.18% 。

第二個口徑為按照工廠實際使用的生產線計算,不計算閑置產能或者調試后未能有效達產的生產線,包括新投產的生產線,如果未能夠形成規模化生產的不計算產能產量。按照該口徑,2021年第四季度投產的寧夏恒利與山東鴻泰鼎暫不計入年度有效產能范圍,2021年度實際產能為12.8 萬噸,開工率為76.95%。

由于萊賽爾產業目前仍處于發展的初級階段,2018 至今多數設備線在試生產后,均要進行8~24 個月左右的技改或者人機磨合,然后重新開機。所以,從這個角度出發,選擇第二個口徑更體現出萊賽爾產能擴張過程中的實際情況。

2021 萊賽爾纖維行業開工率雖然超過70%,但仍不足八成,更深層次的原因在于,由于2020年至今的產能擴張速度過快,下游對于萊賽爾纖維尤其是短纖的需求量并未有效跟上,從而致使2021年度庫存高、開工率低。

交聯型萊賽爾實現量產

常見的萊賽爾纖維總共有3 種類型,分別是:標準型、交聯型以及半交聯型。由于技術原因,國產萊賽爾目前以標準型萊賽爾為主,保定天鵝、通用技術中紡綠纖等企業在2021年已經突破了交聯型萊賽爾生產技術,并實行了量產,半交聯型萊賽爾國內企業暫未有量產。

標準型萊賽爾主要用途分兩大類,分別是紡織領域與無紡布領域。紡織領域中,主要將纖維制成緊密賽絡紡萊賽爾紗線后應用于梭織面料,另一部分與其他纖維進行不同比例的混紡,用于針織面料。無紡布領域中,以1.3dtex*38mm 萊賽爾短纖為主,由其制成的水刺無紡布,布面平整、絲感順滑,且無以粘膠為原料生產的無紡布產生的異味,適合于生產柔巾、高檔面膜。紡織領域與無紡布領域使用標準型萊賽爾的比例大致為7:3。

價格走勢“先揚后抑”

2021年萊賽爾市場主流價格走勢呈現“先揚后抑”的運行態勢:第一季度為上漲階段(15800~17800 元/噸),第二季度為下跌階段(17800~14500元/噸),整個下半年為平衡階段(14500~15300 元/噸)。由于下半年業內庫存較大,多數工廠均采用了“量大價優”的銷售手段,使得市場在下半年尤其第四季度出現過短時間內低于14000 元/噸的情況。

對2021年萊賽爾市場主流價格走勢(見圖1)進行分析:1-3月初,價格由15800 元/噸上漲到17800 元/噸,并且一直穩定到4月上旬。本階段萊賽爾價格上漲的主要因素是:宏觀政策將出現“通脹”的預期;由于成本的推動,溶解漿價格上漲;部分省市在1月出現了新冠肺炎疫情,造成物流受阻,市場上產品供應量減少;下游紗廠對于粘膠短纖、棉花等商品價格上漲無所適從,適當地補充了價格上漲幅度不大的萊賽爾纖維作為備用原料。

圖1 2021年中國萊賽爾市場主流價格走勢

4月中旬- 5月初,萊賽爾由17800 元/噸下降到17000 元/噸。到7月底,價格下跌到14500 元/噸,且這種低迷狀態一直維持到8月下旬。本輪行情的下跌,主要原因有:湖北金環1.5萬噸萊賽爾生產線能夠穩定量產,下游對萊賽爾短纖供給端的緊張感開始逐步消失;下游紡紗客戶改紡棉花,將設備全部改成做棉紗,萊賽爾紗無機臺可用;萊賽爾紗線及面料庫存積壓,不能夠流通變現;進口萊賽爾纖維價格下跌。

8月底-10月底,萊賽爾短纖價格出現14500~15000 元/噸的箱體運動,本階段出現這種箱體震蕩的主要因素有:業內多數企業檢修時間超預期,不能保證正常的生產節奏;本期內棉花價格上漲幅度較大;一些原先預期在10月投產的新產能設備未能如期投產。這種狀態一直持續到12月上旬,市場價格一直上漲至15200 元/噸。

12月中下旬后,由于寧夏恒利以及山東鴻泰鼎等企業的陸續開工,同時由于粘膠短纖在11-12月出現了大幅度的回調,最終使得萊賽爾短纖價格由15200 元/噸回落到14500~14800 元/噸。

總體來說,2021年萊賽爾市場價格在整個紡織原料市場價格運行中,可謂是“一枝獨秀”,它沒有出現與粘膠短纖或者棉花價格一樣的大幅度的上漲或波動。主要原因是萊賽爾短纖的產能目前仍太小,使用萊賽爾纖維的客戶比較少。同時,2021年度有湖北金環、寧夏恒利、山東鴻泰鼎等產能投產,使得原本不多的市場需求受到壓制。

表觀需求量為17.61萬噸

2021年,我國萊賽爾進口量為8.89萬噸,產量為9.85 萬噸,出口量為0.78萬噸,2020年整個市場約有1.35 萬噸附近的庫存,因此2021年度萊賽爾供應量約在19.31 萬噸。至2021年底,市場約有1.7 萬噸附近的庫存,故2021年度萊賽爾表觀需求量約在17.61 萬噸。

出口量同比快速增長

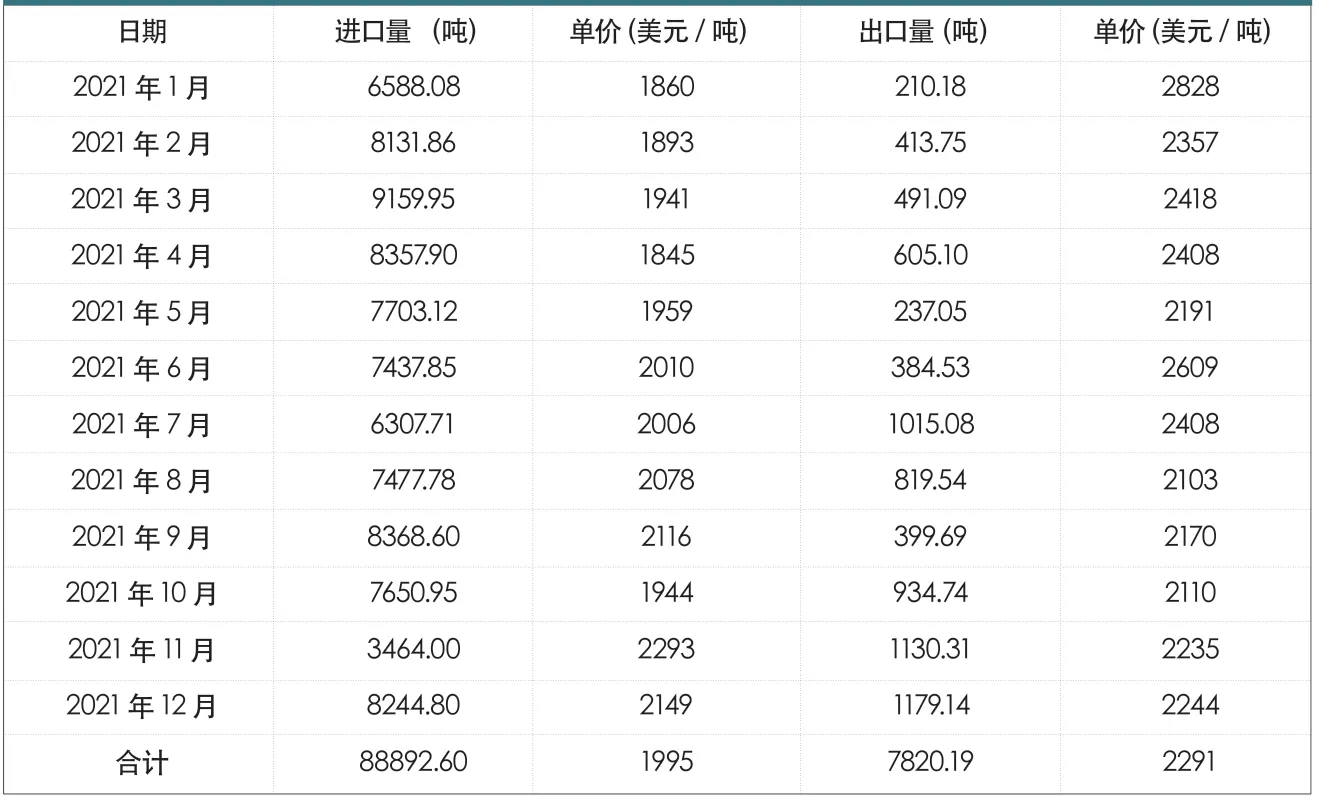

根據海關統計:2021年,中國萊賽爾總進口量為8.89 萬噸(詳細數據見表3),同比增長15.66%,進口單價為1995 美元/噸(詳細數據見表4)。其中,進口量前三名月份分別是:3月、9月、4月,進口量分別為9159.95 噸、8368.6 噸、8357.9 噸。

表3 2020-2021年萊賽爾進出口總量

表4 2021年中國萊賽爾纖維進出口情況

根據海關統計:2021年,中國萊賽爾總出口量為7820 噸,出口單價為2291 美元/噸,出口量同比增長63.03%。其中,出口量前三名月份分別是:12月、11月、7月,出口量分別為1179.14 噸、1130.31 噸、1015.08 噸。

從2021年我國萊賽爾進口數據可以看出,我國對萊賽爾纖維的需求量正在進入快速增長期。這背后的原因主要有:中國經濟進入“碳達峰、碳中和”綠色發展階段,本階段新能源(清潔能源)、新材料將作為重點發展對象,萊賽爾作為纖維新材料之一,被社會較為關注;萊賽爾纖維生產過程環保,其最終可以降解為二氧化碳和水,被社會公認為環保纖維。從出口量增幅來看,海外市場對我國生產的萊賽爾纖維需求趨旺,我國萊賽爾纖維正打開國際市場。

2022年萊賽爾市場運行展望

2022年產能有望達70 萬噸

2022年的萊賽爾新增產能主要分為兩部分(表5):2021年已經建設完成并正在調試過程中的生產線或者新增產計劃中的部分生產線產能釋放(預期投放產能);2021年未能完成建設的生產線或者2022年動工的生產線(新增產能計劃)。

表5 2022年萊賽爾產業新增產能

2022年能夠預期投放的產能大約有21 萬噸,其中包括:通用技術中紡綠纖、保定天鵝、山東英利在2021年之前建好的合計9 萬噸生產線;寧夏恒利、山東鴻泰鼎、湖北金環在2021年年底建成并試運行的合計6 萬噸生產線;在新增產能計劃生產線中,有來自賽得利、山東鴻泰鼎、江蘇金榮泰、南京金羚化纖四家合計約有28.5 萬噸的產能線也有可能形成正常生產。

如果上述項目的計劃能夠順利進行并且投產,那么到2022年年底,我國萊賽爾短纖實際投放的產能將有望達到40 萬噸,總產能將有望達到70 萬噸。

產量翻番需要打破桎梏

由于國產萊賽爾市場價格比國外頭部企業的萊賽爾價格低4000~5000 元/噸,溢價效應較為明顯,極大地激發了下游面料行業人員的開發熱情,但纖維到面料端,中間有紡紗與印染兩大環節需要打通,阻礙了萊賽爾纖維的開發進展。在此基礎上,預計2022年市場需求量在35~40 萬噸附近,該需求量小于供應端的釋放量。

2022年,對萊賽爾行業發展考驗極大,因為其要實現兩個突破:一個是產量要實現增長3 倍以上,另一個突破是產能增長2~3 倍。這兩個突破中,產能的突破較為容易實現,但是產量與現金流、銷售量等掛鉤,讓市場在一年內,對某品種的用量放大3 倍,前期還有很多工作要做。

2022年,萊賽爾紗線有望打破緊密賽絡紡板塊的禁錮,在渦流紡紗預計會有所起量,同時,無紡領域中對萊賽爾的使用量將進一步放大。隨著“碳達峰、碳中和”等戰略決策的落地,萊賽爾作為新型環保纖維,在下游服裝、家紡、無紡布制品等領域將會被廣泛應用,以上種種因素,最終會將萊賽爾產量翻3 倍的預期逐步實現。這個過程中,從業者需要用發展的眼光,積極、樂觀的態度融入產業擴張進程中,以享受萊賽爾纖維產量放大所帶來的市場紅利。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06