研發信息的增量披露能促進企業創新投入嗎

——基于年報問詢監管的證據

2022-04-21 02:41:42劉穎斐副教授劉學財

財會月刊 2022年8期

劉穎斐(副教授),劉學財

一、引言

隨著我國經濟進入高質量發展階段,在資本市場資源配置的過程中,研發創新作為推動質量變革和效率變革的重要手段,受到越來越多的關注,現行會計準則對研發信息的披露也進行了專門的規范。但是,外部投資者獲取企業研發信息的渠道和判斷研發信息質量的工具依然非常有限。

從公司控制人的主觀披露動機層面看,由于研發活動具有機密性以及不同公司披露策略存在顯著差異,研發活動信息在不同公司之間的可比性存在天然的局限。從會計準則執行層面看,研發的會計處理和信息披露一直是會計準則執行中的難點問題。隨著我國會計準則與國際會計準則的趨同化發展,自2006年開始,我國頒布的新會計準則允許企業的研發支出在符合條件的情況下資本化。具體而言,新會計準則將企業研發活動劃分為研究階段和開發階段,其中,研究階段的支出費用化,開發階段的支出在滿足特定條件的情況下可以資本化。然而,在具體情況下研究階段和開發階段的劃分需要公司自身進行判斷,開發階段資本化的標準也是原則導向的規定,這就為公司在研發支出的會計處理上提供了一定的自由裁量權。現有研究表明,公司在研發支出資本化的選擇上的確存在著機會主義行為[1]。此外,研發活動的范圍界定具有一定的模糊性,上市公司需要界定哪些活動屬于研發披露的范圍;而如何判斷相關活動的內容是否具有實質性進而準確披露,則是對會計信息披露過程中各相關者的考驗。這些難點問題進一步增強了外部投資者解讀相關研發信息的難度。那么,外部投資者能否從監管層面獲取更多充分解讀研發信息的機會呢?近年來,滬深證券交易所“以信息披露為核心”的問詢監管措施是否為投資者提供了更多的相關信息呢?

以深交所針對匯源通信(000586)2018年年報審核后發出的問詢函為例,在問詢函中深交所要求匯源通信說明以下問題:研發費用資本化的具體會計政策及近三年是否保持一貫性,報告期資本化比例上升的原因,判斷研發進度或者階段的具體依據以及前述依據與2017年相比是否發生變化。由匯源通信的回復函可知,公司披露了研發費用資本化的具體會計政策、報告期內研發項目結轉情況以及判斷研發進度或者階段的具體依據。由此可見,當證券交易所在年報問詢函中問及“研發”相關的問題時,公司會在回復函中提供關于公司研發更加具體的增量信息。因此,本文擬檢驗年報問詢監管能否在會計判斷難點問題的披露上成為一種資本市場有效信息披露的補充機制,進而影響上市公司創新投入。

現有文獻已經證實年報問詢監管機制能夠提高上市公司的信息披露質量,影響上市公司的行為。一方面,年報問詢函會誘發市場壓力并增強融資約束的影響。由于年報問詢函具有獨特的信息含量,發函時會對公司股價造成負面影響[2],從而加大管理層面臨的短期市場壓力,加劇管理層短視行為。此外,年報問詢函會對公司聲譽造成負面影響,導致資本市場融資難度增加、融資約束增強[3],市場壓力和融資約束可能導致公司減少創新投入。另一方面,年報問詢函監管具有外部治理作用,并且可能緩解公司融資約束。年報問詢函既能夠抑制公司的應計盈余管理行為[4],提高會計信息質量,也能夠提高審計質量和抑制大股東掏空行為[5,6]。年報問詢監管有利于外部投資者對公司進行監督與價值評估,從而通過緩解信息不對稱問題降低交易成本和減少融資約束,并且通過緩解代理問題對管理層短視行為產生抑制效果,進而促進公司增加創新投入。綜上所述,年報問詢函監管對上市公司創新投入的影響尚不明確,尤其是涉及“研發”相關的年報問詢函會對公司創新投入產生何種影響,也尚未有文獻對該問題展開深入研究,而這也正是本文所探究的問題。

本文基于上交所和深交所2015~2019年針對上市公司2014~2018年年度報告發放的問詢函數據,檢驗年報問詢函監管對上市公司創新投入的影響。實證檢驗發現,整體而言,年報問詢函監管會對公司的創新投入產生負向影響;細分年報問詢函問題是否與“研發”相關后發現,年報問詢函中與“研發”相關的問題能夠促進公司在合理的范圍內披露更多的研發相關的專有信息,提高公司研發信息披露質量,有利于降低公司內外部的信息不對稱,在一定程度上能夠緩解代理問題和融資約束,并對公司的創新投入產生正向影響。在穩健性檢驗中,本文采用PSM配對樣本重新進行回歸并構建雙重差分模型,以及Heckman兩階段回歸模型,以緩解反向因果、自選擇等內生性問題,結論與前述保持一致。

本研究可能的貢獻如下:①從上市公司創新投入的視角研究了我國上市公司監管模式改革環境下年報問詢函監管的影響,豐富了關于年報問詢函監管的經濟后果研究。現有關于年報問詢函經濟后果的研究主要關注其對會計信息質量、公司治理、融資約束以及高管變更等方面的影響,尚無文獻直接研究年報問詢函對公司創新的影響,因此本文研究年報問詢函對公司創新的影響能夠為理解年報問詢函的經濟后果提供更加全面的視角。②上市公司研發信息的披露是會計準則執行過程中的難點問題,本文的結論說明證券交易所的問詢監管措施能夠提高上市公司研發信息的披露質量,驗證了年報問詢監管作為資本市場有效信息披露的補充機制作用。③對于公司創新影響因素的研究具有補充作用。由于創新對于公司和國家均具有重要意義,近年來已有諸多學者對公司創新的影響因素展開研究,并且發現管理層能力與激勵、產業政策、稅收以及法律環境均會對公司研發創新產生影響。而本文發現年報問詢函監管也會對公司創新產生影響,從而豐富了關于公司創新影響因素的文獻成果。

二、理論分析與假設提出

針對企業研發創新影響因素的研究指出,企業的研發創新活動會受到外部融資約束以及代理問題的影響[7]。與其他投資活動不同,研發創新活動存在特殊性,研發投資是一項周期長、風險高的活動,需要消耗大量的內部資金[8],因此內部資本通常無法滿足企業研發創新活動的資金需求,此時外部融資就成為企業研發創新重要的資金來源。然而,由于研發活動導致的信息不對稱問題以及研發創新成果可能難以在有序市場中交易,投資者幾乎很難有機會從市場中獲取關于公司研發創新的信息[9],導致公司的研發創新活動面臨較強的融資約束。此外,研發創新活動具有極大的不確定性[10],而很多業績導向型的激勵契約對管理層前期的失敗容忍度較低,無法在研發失敗后為管理層的職業生涯提供保障,從而會誘發管理層短視行為,加劇管理層對于研發創新的偏見[11]。正如Kaplan和Minton[12]指出,一旦研發失敗,管理層可能要以自己的職業生涯來承擔這一后果,因此他們一般會選擇避免研發投資。而年報問詢監管作為一種外部治理機制,則可能以公司研發創新投入產生抑制作用或促進作用,本文將對此進行分析。

(一)年報問詢函對公司研發創新投入的抑制作用

1.年報問詢函可能通過加大公司的融資約束從而抑制其創新投入。當證券交易所認為上市公司披露的年度報告中存在信息披露不完整或有瑕疵等情況時,就可能向上市公司發出問詢函,同時要求其向市場披露收函情況并在規定期限內進行回復。因此,收到年報問詢函代表公司的年報信息披露質量較差[13,14],會向市場傳遞“壞消息”,從而對公司聲譽產生負面影響,同時增加了公司的違規風險。在融資過程中市場可能對該類公司要求更高的風險溢價,從而提高公司的債務融資和股權融資成本,加大公司面臨的融資約束[3]。正如Cunning?ham等[15]研究指出,證券交易所的問詢函會導致公司的銀行貸款利率提高、債務成本上升。

2.年報問詢函會給管理層帶來短期市場壓力,加劇管理層短視行為,從而做出削減公司創新投入的決策。現有文獻研究表明,短期市場壓力會導致管理層為了追求短期利益而放棄長期利益,并且大部分CEO(首席執行官)會為了達到短期業績目標而犧牲公司的長期價值[16],即管理層短視現象是普遍存在的。Cunningham等[17]研究發現,證券交易所的意見函會導致美國上市公司管理層的盈余操控行為從應計盈余管理轉向更具隱蔽性的真實盈余管理。張巖[18]以我國上市公司為樣本進行研究,同樣發現收到財務報告問詢函的公司會轉向實施更多的真實盈余管理活動。而真實盈余管理對公司長期價值會造成更加嚴重的損害,如削減研發支出。因此,在收到證券交易所年報問詢函后,管理層面臨股價下跌等方面的壓力,為了挽回公司聲譽,需要在短期內增加公司盈余、改善公司業績,向市場遞交一份滿意的答卷,而研發創新作為長期高風險投資,首當其沖成為削減的對象。這也是問詢函監管帶來公司應計盈余管理成本上升而轉向真實盈余管理的具體表現。

基于以上分析可知,年報問詢函可能產生融資約束加大、短期市場壓力上升進而損害研發創新積極性的影響,由此本文提出第一個假設:

H1a:年報問詢函會顯著抑制公司的研發創新投入。

(二)年報問詢函對上市公司研發創新投入的促進作用

1.年報問詢函可以改善財務報告信息質量,抑制管理層短視行為,促進公司的創新投入。當市場無法全面評價管理層的行為時,由于道德選擇問題,管理層會避免投資那些高風險并且需要耗費大量精力的項目,比如研發投資[19]。而問詢函監管能夠提高公司財務報告信息質量和改善公司治理,具有外部治理效應。在國外研究中,有學者指出證券交易所問詢函監管能夠改善公司內部控制報告有效性[20],提高上市公司信息透明度,降低信息不對稱程度[21]。在國內問詢函監管的研究中,陳運森等[5]檢驗了問詢函的信息含量以及對公司應計盈余管理的抑制作用。此外,證券交易所年報問詢函還能夠提高審計質量、管理層業績預告質量[22],并抑制股價崩盤風險和大股東掏空行為[6,23],表明年報問詢函具有外部治理作用。

2.年報問詢監管也可能通過降低融資約束從而促進企業研發創新投入。根據已有研究,較高的信息披露質量能夠緩解銀企間的信息不對稱問題,從而降低企業的債務融資成本[24]。同時,信息披露水平的提高有助于降低公司的股權融資成本[25,26]。因此,較高的信息披露質量有助于緩解公司融資約束,從而促進公司研發創新投入[27]。正如前文所述,年報問詢函能夠讓公司通過回函披露更多的信息且能夠提高公司信息披露質量,因此年報問詢函能夠讓投資者獲取更多與公司價值相關的信息,緩解公司內部與外部投資者之間的信息不對稱問題,有利于減少逆向選擇行為、緩解融資約束,從而促進公司的創新投入。

基于以上分析可知,由于年報問詢函可能產生緩解代理問題和融資約束的影響,本文提出一個對立假設:

H1b:年報問詢函會顯著促進公司的研發創新投入。

(三)與“研發”問題相關的問詢監管的外部治理作用

研發信息的披露具有特殊性。一方面,會計準則在研發支出的處理和披露上賦予了上市公司較大的自由裁量權,尤其是在研發支出的費用化和資本化問題上。由于新會計準則未嚴格制定公司研究階段和開發階段的劃分標準,研發支出的費用化和資本化可能成為公司操縱利潤進行盈余管理的工具。此時將增加投資者對公司研發信息的判斷難度,會計信息質量降低,不利于資本市場的合理定價。另一方面,研發創新投資都是高風險和高成本的,如果公司披露的內容被競爭對手捕捉到與其研發創新相關的信息,將導致專有知識的泄露,從而損害公司價值。因此,為了避免被外部競爭者捕捉到企業的研發創新活動信息,保障企業研發創新的最終價值,上市公司需要對其研發活動保密,在研發信息披露上會相對保守,導致其真實性和完整性受到一定影響,從而造成更嚴重的信息不對稱問題[28]。由此可見,上市公司研發信息的披露已經成為會計準則執行中的難點問題。而年報問詢函作為資本市場信息披露的重要監管手段,尤其是當年報問詢函中提及“研發”相關的問題時,能否提高公司研發信息的披露質量,幫助投資者獲取更多關于公司研發創新的信息,促進公司的研發創新投入?這正是本文研究的問題。

通常而言,證券交易所年報問詢函中與“研發”相關的問題(CL_RD)會要求上市公司披露研發支出和研發項目進度等有關公司研發項目具體情況的信息。一方面,從公司外部治理的角度看,如果年報問詢函中與“研發”相關的問題有利于提高上市公司的研發信息披露質量,使資本市場獲取更多關于公司研發創新的信息,那么這些專有信息的披露將有助于公司股東觀察到管理層付出的努力,同時幫助資本市場投資者理解公司研發支出資本化和費用化處理的合理性,并進行更加全面的監督和評價。這也有利于降低因研發產出較低或研發失敗給管理層職業生涯帶來的風險,從而產生更加強烈的外部治理效果,因此有利于公司的研發創新。另一方面,從緩解外部融資約束的角度看,在問詢監管后,如果上市公司披露了更多與研發創新相關的內容,將有利于在增加公司透明度的同時展現公司的發展潛力,增加外部潛在投資者對公司未來發展的信心,從而降低公司融資成本,緩解融資約束,為公司研發創新提供更多的資金支持。

基于上述分析,本文提出以下假設:

H2:年報問詢函中與“研發”相關的問題(CL_RD),會促進企業研發創新投入。

三、樣本選取與研究設計

(一)樣本選擇與數據來源

本文以2014~2019年我國A股上市公司為研究樣本,并對樣本進行以下篩選處理:①剔除金融業公司;②剔除存在相關數據缺失的公司。為了避免極端值的影響,本文對所有連續變量均采用Win?sorize方法在1%~99%的區間進行縮尾處理,最終得到16974個觀測值。由于研發支出數據需要滯后一期,因此實證檢驗中樣本為13090個觀測值。本文財務數據均來源于國泰安數據庫以及Wind數據庫,年報問詢函數據通過Python網絡爬蟲技術獲取并進行手工整理,數據處理及數據分析過程由Stata軟件完成。

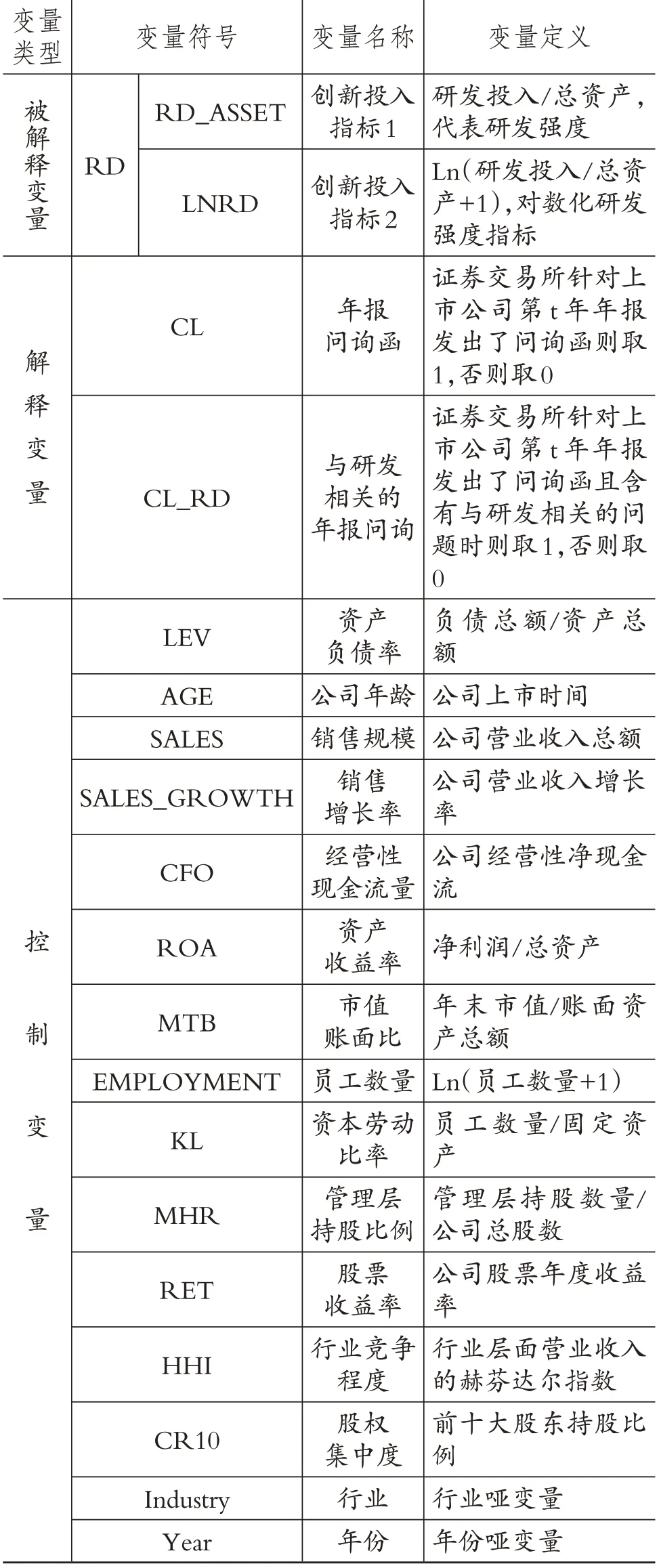

(二)變量選擇與定義

1.被解釋變量。公司創新投入(RD):參照解維敏等[29]和李常青等[30]的研究,本文主要采用研發投入與總資產之比(RD_ASSET)度量企業研發投入的強度。此外,針對RD_ASSET可能不符合正態分布假設的問題,本文對RD_ASSET指標進行對數化處理后構建一個新的指標LNRD,用以度量企業研發投入強度。

2.解釋變量。年報問詢函監管(CL):如果證券交易所針對上市公司第t年年報發出了問詢函則取1,否則取0。與研發相關的年報問詢函監管(CL_RD):證券交易所針對上市公司第t年年報發出了問詢函且含有與“研發”相關的問題時取1,否則取0。

3.控制變量。參照現有文獻[29-31]的研究方法,本文選取資產負債率(LEV)、公司年齡(AGE)、銷售規模(SALES)、銷售增長率(SALES_GROWTH)、經營性現金流量(CFO)、資產收益率(ROA)、市值賬面比(MTB)、員工數量(EMPLOYMENT)、資本勞動比率(KL)、管理層股比例(MHR)、股票收益率(RET)、行業競爭程度(HHI)、股權集中度(CR10)等作為控制變量,以控制其他因素對企業創新投入的影響。同時控制了行業(Industry)及年份(Year)的影響。

具體變量定義如表1所示。

表1 變量名稱及定義

(三)模型建立

為了檢驗本文H1a和H1b,參照現有文獻[29-31],構建以下模型:

為了檢驗本文H2,構建了以下模型:

在上述模型中,被解釋變量研發投入強度用RD_ASSET和LNRD度量,α、β為系數,i、t表示樣本企業及其所處年度,ε為殘差。此外,模型控制了行業和年度固定效應,并采用公司層面聚類的穩健標準誤。

四、實證結果分析

(一)描述性統計

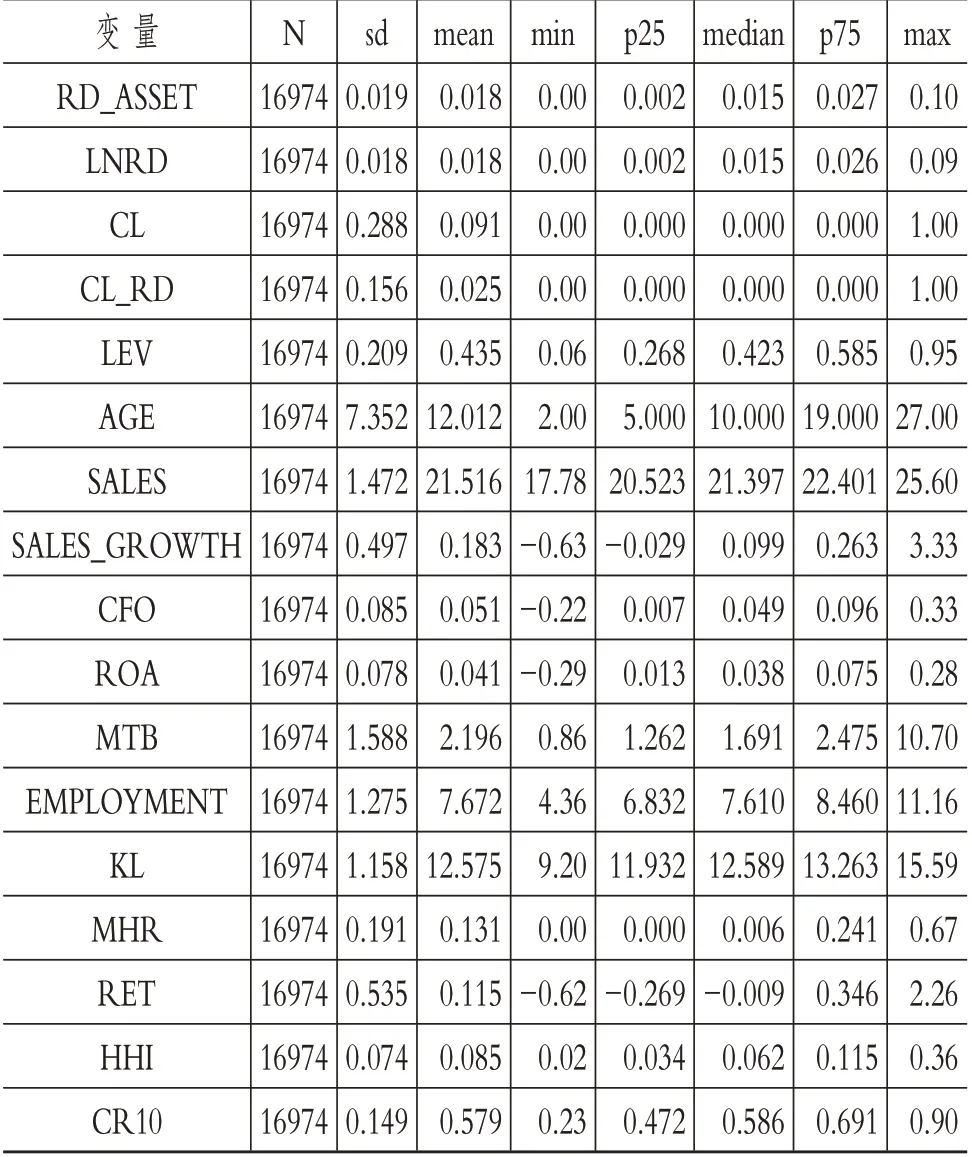

表2列示了主要變量的描述性統計結果。從表2中可以看出,我國上市公司研發投入強度平均值為0.018,標準差為0.019,最大值為0.10,最小值為0,說明與發達國家相比,我國企業目前在研發投入上還有較大的上升空間,同時企業與企業之間在研發投入上差距較大。同時在樣本區間內,收到證券交易所年報問詢函的觀測值占比9.1%,表明收到年報問詢函的企業占比較大。

表2 變量描述性統計

結合表3收到年報問詢函的時間分析可以看出,從2014年開始,上市公司收到的年報問詢函數量逐年增加,說明年報問詢函監管方式逐漸成為上市公司監管的重要方式。與此同時,涉及“研發支出”的年報問詢函數量也逐年攀升,表明證券交易所越來越關注上市公司研發狀況及相關信息的披露。其余變量描述性統計結果與現有文獻基本一致,此處不再贅述。

表3 年報問詢函時間分布

(二)主回歸分析

1.年報問詢函與研發創新投入。表4列示了本文模型(1)的回歸結果。從表中可以看出,當被解釋變量分別為滯后一期和滯后兩期的研發投入強度時,解釋變量年報問詢函(CL)的系數均在1%的水平上顯著為負。這說明當公司年報被問詢后,其研發投入會顯著下降,即年報問詢函會抑制公司的研發創新投入,H1a得到驗證。

表4 年報問詢函與研發創新投入

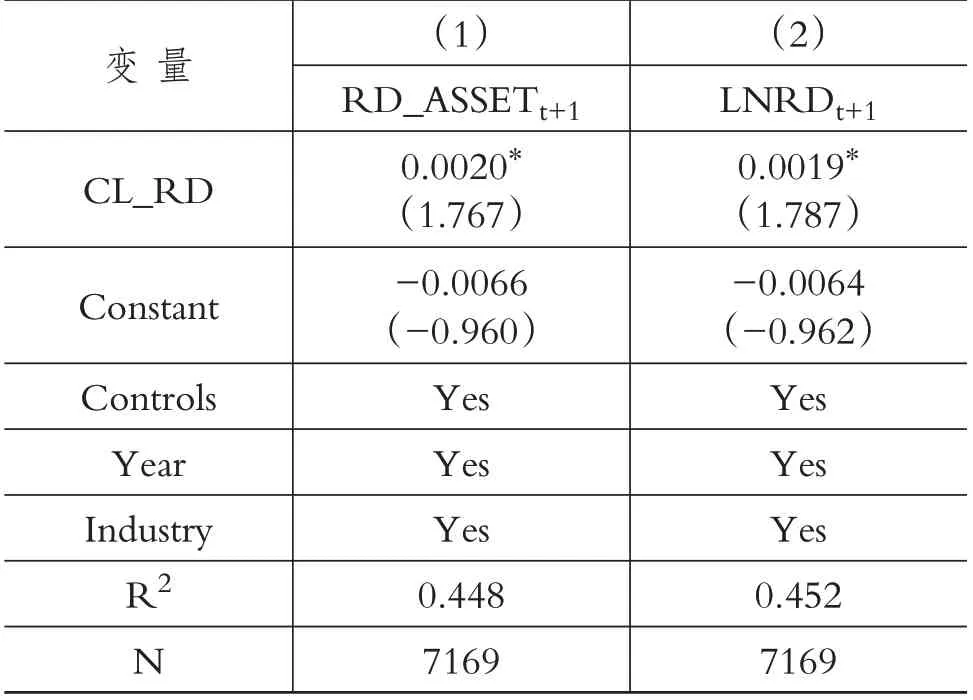

2.涉及“研發”相關問題的年報問詢函與公司研發創新投入。按照問詢函是否涉及“研發”相關問題進行分類后,表5呈現了模型(2)的回歸結果。從表中可以看出,CL_RD系數在1%水平上顯著為正,說明當年報問詢函涉及“研發”的相關問題時,會對公司研發創新投入產生促進作用,H2得到驗證。

表5 與“研發”問題相關的年報問詢函對公司研發創新投入的影響

(三)穩健性檢驗

1.基于PSM匹配后的樣本回歸。收到問詢函的公司與未收到問詢函的公司在許多特征上存在較大差異,因此前文檢驗得到的結果可能是由這些差異所驅動的。為了驗證上述結果的穩健性,本文采取PSM最鄰近匹配方法,參照Chemmanur等[32]和陳運森等[4]的方法,選擇內部控制缺陷(IC_WEAK)、滯后一期內部控制缺陷(IC_WEAK_LAG)、財務重述(RESTATE)、滯后一期的財務重述(RESTATE_LAG)、市值自然對數(MV)、市值賬面比(MTB)、公司年齡(AGE)、是否虧損(LOSS)、銷售增長率(SALES_GROWTH)、四大審計(BIG4)、是否更換審計師(CHANGE)作為匹配變量,以首次收到年報問詢函的920家公司為實驗組,在未收到年報問詢函的公司中進行逐年1∶1不放回匹配,生成控制組并刪除重復匹配的公司。利用實驗組和控制組2014~2019年的數據對本文模型(2)進行重新回歸,回歸結果如表6所示。

從表6中可以看出,CL_RD的系數仍然在10%的水平上顯著為正,與前述回歸結果一致,再次驗證了本文的主假設。

表6 PSM匹配樣本后回歸結果

2.兩階段回歸檢驗。由于收到年報問詢函的公司并非證券交易所隨機選擇,可能存在選擇性偏差造成的內生性問題。為了緩解這一內生性問題,本文采用Heckman兩階段模型,在第一階段采用Pro?bit模型,并加入是否存在財務違規(VIOLATE)、審計意見類型(OP)、是否為四大審計(BIG4)等三個變量,并將第一階段得到的逆米爾斯比率(IMR)加入到第二階段模型中。表7呈現了Heckman兩階段的回歸結果,從表中Heckman第二階段回歸的結果可以看出,加入逆米爾斯比率(IMR)后,CL_RD的系數仍然在1%的水平上顯著為正,即當年報問詢函涉及“研發”相關的問題(CL_RD)時,會對公司研發創新投入產生積極的促進作用,與前文結論保持一致。

表7 Heckman兩階段回歸檢驗結果

(四)進一步分析

1.與“研發”問題相關的問詢監管的外部治理作用。正如前文所述,與研發相關的年報問詢函監管會使公司披露更多的研發相關信息,提高公司研發信息的披露質量,因此能夠產生外部治理作用,促進公司的研發創新投入。現有文獻指出,分析師作為金融市場信息中介,具備充分的金融市場及公司財務的專業知識,可以通過對公司信息的搜集、解讀和傳播緩解公司內外部信息不對稱問題,能夠在資本市場中發揮監督作用[33,34]。因此本文認為,當分析師跟蹤較少時,上市公司信息透明度較低,此時與“研發”相關的年報問詢函使公司披露與研發相關的信息對公司信息透明度的提升作用更加明顯,外部治理作用更加顯著,對研發創新投入的影響也更加強烈。基于此,本文將樣本按照分析師跟蹤數量中位數分為高低兩組分別對模型(2)進行回歸,從表8可以看出,當分析師跟蹤數量較低時,“研發”問題相關的年報問詢函對公司研發創新投入的促進作用更加強烈,且組間系數存在顯著差異。

表8 與“研發”問題相關的年報問詢函的外部治理作用

2.融資約束中介效應檢驗。正如前文所提及的,與研發相關的問詢監管會通過緩解公司面臨的融資約束而促進研發創新投入。因此,借鑒溫忠麟等[35]、Kosuke等[36]、李波和朱太輝[37]以及其他相關文獻檢驗中介效應的方法,對融資約束在年報問詢函監管對公司創新投入的影響中產生的中介效應進行檢驗,并構建了以下三個回歸方程:

上述模型中:RD為公司研發投入強度,分別用RD_ASSET和LNRD度量;CL_RD為與“研發”問題相關的問詢監管;FC為公司融資約束指標,參照現有文獻,用SA指數度量公司融資約束程度[38]。

根據以下流程檢驗中介效應:若α1顯著為正、β1顯著為負、γ3顯著為負,則證明融資約束所產生的中介效應顯著,即與“研發”問題相關的問詢監管會通過緩解公司面臨的融資約束而促進研發創新投入。

表9呈現了中介效應模型的檢驗結果,從第(1)列和第(4)列可以看出,CL_RD系數在1%的水平上顯著為正,說明與研發問題相關的問詢監管會導致公司研發創新投入增加;從第(2)列和第(5)列可以看出,CL_RD系數在10%的水平上顯著為負,說明與研發問題相關的問詢監管能夠緩解公司面臨的融資約束;第(3)列 和 第(6)列 顯 示,CL_RD的系數在1%的水平上顯著為正,SA的系數在1%的水平上顯著為負,說明年報問詢函對公司研發創新投入有直接影響,也通過影響公司融資約束間接對研發創新投入產生影響,即驗證了部分中介效應。

表9 融資約束中介效應檢驗

通過對融資約束的中介效應檢驗發現,與“研發”問題相關的問詢監管能夠使公司在回函中披露更多的專有信息,緩解信息不對稱和融資約束,從而促進研發創新投入。由此融資約束中介效應得到驗證。

五、結論及啟示

(一)結論

本文以2014~2019年我國A股上市公司為樣本,從公司研發信息披露質量和研發創新投入的角度研究交易所年報問詢函監管的經濟后果,研究發現:整體而言,年報問詢函會對上市公司研發創新投入產生抑制作用,即上市公司收到交易所年報問詢函后,其研發創新投入會下降。具體而言,與“研發”問題相關的年報問詢函能夠導致公司研發創新投入增加,說明問詢監管能夠顯著提高上市公司研發信息披露的質量,發揮了資本市場有效信息披露補充機制的作用。進一步研究發現,當分析師跟蹤較少時,上市公司信息透明度較低,此時與“研發”問題相關的年報問詢函產生對研發創新投入的正向影響也更加強烈,外部治理作用機制得到檢驗;由于與“研發”問題相關的問詢監管能夠提高公司研發信息披露質量,降低信息不對稱,因此能夠緩解融資約束,從而促進研發創新投入,融資約束的中介效應機制得到檢驗。

(二)啟示

基于以上研究,本文得到以下幾點啟示:第一,在研發信息披露質量這一會計難點問題上,問詢監管發揮了資本市場有效信息披露補充機制這一重要作用。因此,證券交易所應當加強對上市公司研發信息披露方面的監管,敦促上市公司在研發支出會計處理的依據等方面披露更多有效信息,幫助資本市場在更加了解公司研發創新活動的前提下,對公司相關會計判斷做出合理評價,提高研發信息披露質量。同時,上市公司也應當在合理的范圍內清晰披露研發相關信息,以緩解公司內外部信息的不對稱,從而減少逆向選擇問題并且緩解融資約束,這將有利于股東對管理層付出的努力進行更加全面的監督和評價,促進上市公司研發創新投入。第二,上市公司應當重視年報信息披露中的合規性、真實性和完整性,提高會計信息質量,從而降低被證券交易所問詢的概率。這樣才能避免因年報問詢函對公司聲譽造成負面影響,緩解公司面臨的融資約束和管理層面臨的市場壓力,從而促進公司加大研發創新力度,增強公司的核心競爭力。第三,年報問詢函所帶來的增量信息不僅會在股票市場引發反應,由外而內,還會對公司管理層在實際經營管理活動中的決策產生影響,從而影響公司的長期發展。

【主要參考文獻】

[1]宗文龍,王睿,楊艷俊.企業研發支出資本化的動因研究——來自A股市場的經驗證據[J].中國會計評論,2009(4):439~454.

[2]陳運森,鄧祎璐,李哲.非處罰性監管具有信息含量嗎?——基于問詢函的證據[J].金融研究,2018(4):155~171.

[3]翟淑萍,王敏,毛文霞.財務報告問詢函與上市公司融資約束[J].金融論壇,2020(10):46~57.

[4]陳運森,鄧祎璐,李哲.證券交易所一線監管的有效性研究:基于財務報告問詢函的證據[J].管理世界,2019(3):169~185+208.

[5]陳運森,鄧祎璐,李哲.非行政處罰性監管能改進審計質量嗎?——基于財務報告問詢函的證據[J].審計研究,2018(5):82~88.

[6]聶萍,潘再珍.問詢函監管與大股東“掏空”——來自滬深交易所年報問詢的證據[J].審計與經濟研究,2019(3):91~103.

[7]Hall B.H..The financing of research and development[J].Oxford Review of Economic Policy,2002(1):35~51.

[8]Hottenrott H.,Peters B..Innovative capability and financing constraints for innovation:More money,more innovation?[J].Re?view of Economicsand Statistics,2012(4):1126~1142.

[9]Aboody D.,Lev B..Information asymmetry,R&D,and in?sider gains[J].The Journal of Finance,2000(6):2747~2766.

[10]Bengt H..Agency costs and innovation[J].Journal of Eco?nomic Behavior and Organization,1989(3):305~327.

[11]Manso G..Motivating innovation[J].The Journal of Fi?nance,2011(5):1823~1860.

[12]Kaplan S.N.,Minton B.A..How has CEO turnover changed?[J].International Review of Finance,2012(1):57~87.

[13]Ryans J.P..Textual classification of SEC comment letters[J].Review of Accounting Studies,2020(3):1~44.

[14]Kubick T.R.,Lynch D.,Mayberry M.,Omer T.C..The effects of regulatory scrutiny on tax avoidance:An examination of SEC comment letters[J].Accounting Review,2016(6):1751~1780.

[15]Cunningham L.,Schmardebech R.,Wang W..SEC com?ment lettersand bank lending[Z].Working Paper,2017.

[16]Graham J.R.,Harvey C.R.,Rajgopal S..The economic implications of corporate financial reporting[J].Journal of Accounting and Economics,2005(1):3~73.

[17]Cunningham L.M.,Johnson B.A..The switch up:An ex?amination of changes in earnings management after receiving SEC comment letters[J].Contemporary Accounting Research,2020(2):917~944.

[18]張巖.問詢函監管與企業的真實盈余管理對策[J].當代財經,2020(3):90~101.

[19]Bertrand M.,Mullainathan S..Enjoying the quiet life?Cor?porate governance and managerial preferences[J].Journal of Political Economy,2003(5):1043~1075.

[20]Anantharaman D.,He L..Regulatory scrutiny and reporting of internal control deficiencies:Evidence from the SEC comment let?ters[J].SSNR,2016(1):1~44.

[21]Bozanic Z.,Dietrich J.R.,Johnson B..The SEC com?ment letter process and firm disclosure[J].Journal of Accounting and Public Policy,2017(5):337~357.

[22]翟淑萍,王敏.非處罰性監管提高了公司業績預告質量嗎?——來自財務報告問詢函的證據[J].山西財經大學學報,2019(4):92~107.

[23]張俊生,湯曉建,李廣眾.預防性監管能夠抑制股價崩盤風險嗎?——基于交易所年報問詢函的研究[J].管理科學學報,2018(10):112~126.

[24]李志軍,王善平.貨幣政策、信息披露質量與公司債務融資[J].會計研究,2011(10):56~62+97.

[25]汪煒,蔣高峰.信息披露、透明度與資本成本[J].經濟研究,2004(7):107~114.

[26]曾穎,陸正飛.信息披露質量與股權融資成本[J].經濟研究,2006(2):69~79+91.

[27]袁東任,汪煒.信息披露、現金持有與研發投入[J].山西財經大學學報,2015(1):81~91.

[28]Bloom N.,Schankerman M.,Reenen J.V..Identifying technology spillovers and product market rivalry[J].Econometrica,2013(4):1347~1393.

[29]解維敏,方紅星.金融發展、融資約束與企業研發投入[J].金融研究,2011(5):171~183.

[30]李常青,李宇坤,李茂良.控股股東股權質押與企業創新投入[J].金融研究,2018(7):143~157.

[31]Zhong R..Transparency and firm innovation[J].Journal of Accounting and Economics,2018(1):67~93.

[32]Chemmanur T.J.,Krishnan K.,Nandy D.K..How does venture capital financing improve efficiency in private firms?A look beneath the surface[J].The Review of Financial Studies,2011(12):4037~4090.

[33]Jensen M.,Meckling W..Theory of the firm:Managerial behavior,agency costs,and ownership structure[J].Journal of Finan?cial Economics,1976(4):305~360.

[34]Healy P.M.,Palepu K.G..Information asymmetry,corpo?rate disclosure,and the capital markets:A review of the empirical dis?closure literature[J].Journal of Accounting and Economics,2001(1):405~440.

[35]溫忠麟.張雷,侯杰泰,劉紅云.中介效應檢驗程序及其應用[J].心理學報,2004(5):614~620.

[36]Kosuke I.,Luke K.,Dustin T..A general approach to causal mediation analysis[J].Psychological Methods,2010(4):309~340.

[37]李波,朱太輝.銀行價格競爭、融資約束與企業研發投資——基于“中介效應”模型的實證研究[J].金融研究,2020(7):134~152.

[38]Hadlock C.J.,Pierce J.R..New evidence on measuring fi?nancial constraints:Moving beyond the KZ index[J].The Review of Financial Studies,2010(5):1909~1940.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46