哈佛分析框架在企業財務分析中的應用研究

2022-04-23 22:08:36張小平

中小企業管理與科技·上旬刊 2022年2期

Research on the Application of Harvard Analytical Framework in Enterprise Financial Analysis

——Taking an Enterprise as an Example

ZHANG Xiao-ping

(Beijing Xinguangxun Network Technology Co., Ltd., Beijing 100000, China)

【摘? 要】財務分析是企業管理的重要內容,有效的財務評價體系不僅注重對企業財務數據的分析,而且重視非財務信息。哈佛分析框架從戰略角度出發,結合企業內外部環境,從戰略分析、會計分析、財務分析及前景分析這4個方面分析企業財務狀況,對企業財務活動進行全面分析,避免了傳統財務分析方法的局限性,為企業決策提供更全面的信息。論文以某企業為例,以哈佛分析框架的概念作為切入點,闡述哈佛分析框架在某企業財務分析中應用的原因,最后提出哈佛分析框架在某企業財務分析中應用的具體方案。通過綜合分析,某企業在財務分析中應用哈佛分析框架后不僅提升了財務分析質量、增加了企業的經濟效益,而且解決了企業財務分析單一等問題,促進了企業高質量發展。

【Abstract】Financial analysis is an important part of enterprise management. An effective financial evaluation system pays attention not only to the analysis of enterprise financial data, but also to non-financial information. From a strategic point of view, combined with the internal and external environment of the enterprise, Harvard analytical framework analyzes the financial situation of the enterprise from the four aspects of strategic analysis, accounting analysis, financial analysis and prospect analysis, and makes a more comprehensive analysis of the financial activities of the enterprise, which avoids the limitations of the traditional financial analysis methods and provides more comprehensive information for enterprise decision-making. Taking an enterprise as an example, taking the concept of Harvard analytical framework as the starting point, this paper expounds the reasons for the application of Harvard analytical framework in the financial analysis of an enterprise, and finally puts forward the specific scheme of the application of Harvard analytical framework in the financial analysis of an enterprise. Through comprehensive analysis, the application of Harvard analytical framework in financial analysis of an enterprise not only improves the quality of financial analysis and increases the economic benefits of the enterprise, but also solves the single financial analysis and other problems, and promotes the high quality development of the enterprise.

【關鍵詞】哈佛分析框架;財務分析;財務報表;應用

【Keywords】Harvard analytical framework; financial analysis; financial statements; application

【中圖分類號】F275? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2022)02-0089-03

1 引言

財務報表分析是企業運營過程中一項縝密而重要的工作,傳統的財務分析脫離企業戰略規劃,不能及時發現企業生產經營中的問題。哈佛分析框架從戰略的高度分析企業的財務狀況,分析企業外部環境存在的機會和威脅,分析企業內部條件的優勢和不足,在科學的預測上為企業未來的發展指出方向。因此,將哈佛分析框架應用到企業財務分析中是提升企業盈利水平、規避財務風險的必然舉措。

2 哈佛分析框架的概述

哈佛分析框架最早是由哈佛大學佩普(K.G.Palepu)、希利(P.M.Healy)和伯納德(V.L.Bernard)三位學者提出,他們認為財務分析不能只是財務比率分析,而應該站在企業戰略的高度,結合企業內外環境對企業財務進行分析。哈佛分析框架主要包括4個部分:

一是戰略分析。戰略分析是哈佛分析框架的起點,也是后續工作實施的基礎,戰略分析屬于一種定性分析,其主要是對企業所處的宏觀環境、行業競爭力和競爭戰略進行分析。例如,在分析企業競爭戰略中通常采用SWOT分析模型分析企業應該采取什么樣的競爭戰略。

二是會計分析。會計分析主要是評價公司的會計數據是否全面呈現企業的經營活動的真實情況以及企業在財務政策應用上是否合理等。

三是財務分析。財務分析是建立在戰略分析和會計分析的基礎之上,重點是對企業的收益情況和可能會存在的潛在風險進行分析,其主要是通過對財務狀況和經營成果的定量分析去發現企業所存在的不足,以此對企業財務情況進行判斷。財務分析主要是采取財務指標與非財務指標相結合的模式。

四是前景分析。前景分析是哈佛分析框架的最后一步,企業發展前景的分析是建立在對企業準確戰略定位、會計分析以及財務基礎上的結果,分析企業前景時需要重點關注企業能否發揮自身技術優勢以及企業與競爭對手的競爭能力。

3 哈佛分析框架在某企業財務分析中應用的原因

3.1 某企業簡介

某企業屬于國有企業,成立于2006年10月,注冊資本為6 000萬元。公司設立財務資產部、安全生產技術部、研發部、銷售部及綜合辦公室等部門。現有員工百余人,公司機關中層以上管理人員全部擁有中、高級以上職稱,員工具有大、中專以上學歷的占公司員工總數的50%。公司堅持以人為本,注重企業文化建設和員工培訓教育,為員工的個人價值體現提供良好的平臺。

3.2 應用原因分析

根據調查,某企業財務分析主要是由企業財務經理負責,財務經理將收集到的有關數據進行整理,然后采取比較分析法衡量企業財務狀況和盈利情況。雖然此種財務分析模式能夠反映企業的經營信息,但是其難以將財務活動與企業戰略相結合,因此基于新時代發展要求,某企業必須將哈佛分析框架應用到財務分析中,原因如下:

一是哈佛分析框架更加關注企業戰略分析,由外到內全面地對影響企業戰略制定的因素進行分析,構建了基于企業戰略為導向的財務分析模式。通過調查,某企業財務分析往往重視內部財務活動,側重分析企業的盈利能力、償債能力等因素,但是忽視了外部環境,結果導致財務分析結果不能客觀指出企業的問題。而哈佛分析框架的應用則可以有效解決財務分析主體單一的問題。

二是當前某企業所存在的財務問題迫切要求應用哈佛分析框架。通過調查分析,雖然目前某企業的資金收入在不斷增加,但是資本結構不合理性依然存在,尤其是資金使用率低于同行業。而傳統的財務分析并不能及時發現影響企業資金使用率的因素,而哈佛分析框架拓展了針對各指標的分析內容,能夠更全面地反映企業的真實情況,從而便于企業及時調整經營決策,有效提升了企業的資金使用效率。

4 哈佛分析框架在某企業財務分析中應用的具體方案

4.1 某企業應用哈佛分析框架的總體目標

結合某企業財務分析管理現狀,將哈佛分析框架應用到企業財務分析中預期達到以下目標:

一是提高財務分析質量,為企業決策提供有用信息。傳統的財務分析只是從財務視角分析,沒有考慮市場、政策等因素的影響,導致財務分析結果與企業實際存在偏差。而應用哈佛分析框架的目的就是通過融合市場因素、政策因素等,實現對財務報表的全面分析,以此為企業的管理決策制定提供最有用的信息。

二是實現業財融合。傳統的財務分析只是對企業過去的經營活動進行數據化的財務分析,得出的結果僅能夠代表企業過去經營狀況,隨著我國財務市場環境的變化,尤其ERP系統的應用,構建業財融合模式成為企業發展的重要內容。哈佛分析框架實現了財務指標與非財務指標的融合,從企業戰略角度對企業財務進行分析,以此得出的結果不僅能更全面體現出企業過去經營情況而且還結合企業未來發展前景預測。

三是提升企業經濟效益,規避財務風險。通過運用哈佛分析框架綜合分析企業經營情況,將企業的財務與財務進行整合分析,以此及時發現財務風險并且給予解決,有效地降低了企業財務風險的發生概率,提升了企業的經濟效益。

4.2 哈佛分析框架在某企業財務分析中應用的流程

哈佛分析框架在某企業財務分析中的應用流程主要為:

第一,戰略分析。戰略分析主要是根據SWOT分析方法進行分析,分析企業在同行業中的競爭優勢,也就是從企業的優勢、劣勢、機會以及威脅4個方面進行分析。通過綜合分析,雖然某企業在技術上和市場品牌上存在不足,但是對于公司現在的經營沒有產生較大的影響,而且在經濟新常態發展環境下,公司可以繼續實施增長型戰略,通過擴大營業網點、吸引社會資金的方式降本增效。

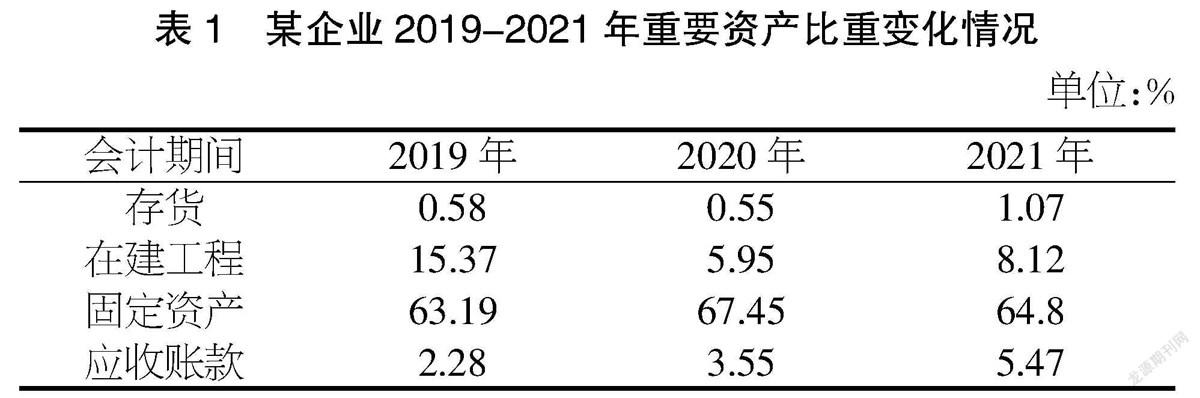

第二,會計分析。會計分析主要是結合某企業的財務現狀,找出潛在的危險點,會計分析主要通過以下步驟完成:一是確認主要的會計政策。隨著我國經濟新常態發展,國家出臺了諸多優惠財稅政策,需要公司選擇合適的會計政策。例如,某企業的固定資產、存貨比例較高,因此在選擇會計政策上必須要體現出會計政策選擇的靈活性,同時也要避免出現弄虛作假。二是評估會計的靈活性。企業在選擇會計政策時是享有選擇權的,因此需要客觀評價會計政策選擇的合理性,避免出現會計政策選擇的不合理問題。通過對比2019-2021年公司重要資產變化情況(見表1),可見在會計分析時需要從固定資產、在建工程、存貨以及應收賬款4個方面入手。三是評價會計策略。公司在選定會計政策后,公司需要對會計政策進行評價,也就是通過與同行業的比較,分析公司會計政策是否具有穩定性。四是評價披露質量。在公司的年度報表中對自身的競爭地位進行了規劃說明,但是沒有對所處的經濟環境進行說明,可見公司在分析競爭戰略時要提高警惕。五是識別潛在危險信號。利用各種財務數據對企業經營發展進行分析,主動識別存在安全隱患的信息。六是消除會計扭曲。通過分析公司存在報喜不報憂的問題,企業需要在今后的財務報表中加以重視,提高財務報表數據披露的準確性,消除會計扭曲。

第三,財務報表分析。財務報表分析主要是與同行業公司的資產盈利能力及資產利用率進行比較分析,財務報表分析主要是從盈利能力、償債能力、營運能力以及現金流等方面進行分析。通過對某企業2021年財務報表數據的分析,2021年某企業經營現金流入金額為746 194萬元,其中銷售商品的現金收入為737 659萬元,其占到現金總流入的98.86%。投資活動的現金收入為6 377.84萬元,其中取得投資收益收到的現金為1 600萬元,占比為25.09%。通過與同行業數據對比,公司2021年的銷售凈利率處于行業平均水平,但是總資產凈利率高于行業平均水平線,固定資產周轉率則低于行業平均水平,可見公司對于固定資產的利用比較差,固定資產利用率不高也一定程度造成公司出現了短暫的償債風險。

第四,前景分析。前景分析主要是分析公司的行業機遇與挑戰,并且對公司的發展風險進行預測。在風險預測上主要是從外部市場風險、財務風險、人力資源風險以及經營風險等方面進行。經過對2021年財務報表數據分析,雖然2021年某企業銷售凈利率上漲0.61%、凈利潤增長率上漲51.09%、凈資產收益率上漲5.57%,資產負債率上漲3.49%。但是通過與同行業企業未來發展空間的對比發現,未來公司將面臨巨大的競爭壓力,但是該行業也將迎來巨大的歷史發展契機,因此公司要站在戰略高度制定科學的發展規劃,按照相關行業標準規范服務質量,擴大在市場中的空間。

5 某企業應用哈佛分析框架所取得的成效分析

通過分析,某企業將哈佛分析框架應用到財務分析后取得了以下效果:

第一,提升財務分析質量,增加了企業的經濟利潤。通過傳統財務分析與哈佛分析框架財務分析結果對比,哈佛分析框架分析補充了企業以前會計分析的不足,從橫向和縱向對公司的資產情況以及計價方法進行了完善,有效地提高了企業的資產利用率,提高了企業的經濟效益。例如,通過對比實施哈佛分析框架后,某企業對經營業務流程進行了調整,壓縮了非增值的業務,企業人力資源成本2019年支出達到398萬元,而2020年實施哈佛分析框架后,企業人力資源成本支出僅為352萬元,降幅達到11.55%。

第二,解決了某企業財務分析單一、財務分析結果不符合企業實際的問題。通過哈佛分析框架從企業戰略角度全面分析財務情況,將財務指標與非財務指標進行了結合,這樣有效地反映了企業經營的真實情況,確保企業戰略分析結果的全面性。

第三,哈佛分析框架為企業決策提供有用信息,增強了決策戰略的科學性。通過哈佛分析框架可以更全面地反映企業的經營情況,并且將企業的發展前景等融入進來,這樣可以為企業管理者提供最真實、最全面的信息,便于及時作出科學的決策部署。例如,傳統的財務分析只是對各種財務數據簡單堆積,而哈佛分析法則以戰略的眼光關注企業競爭地位,以此客觀地為決策者提供企業財務報表數據背后的經營活動信息。

6 結語

財務狀況能夠真實地反映企業經營成果,哈佛分析框架能夠從更為廣闊的視野對企業的財務狀況進行評價。哈佛分析框架需要從戰略、會計、財務報表以及前景這4個方面進行分析,其在具體的應用中存在分析指標匱乏的問題,因此需要企業根據實際情況將哈佛分析框架與其他分析方法相結合,以此提高財務分析的質量。

【參考文獻】

【1】楊乃娟.基于哈佛分析框架對A企業財務狀況分析[D].大慶:黑龍江八一農墾大學,2020.

【2】溫臻,宋淑鴻.永安林業財務分析研究——基于哈佛分析框架[J].中國林業經濟,2020(01):124-127.

【3】司玉娟.哈佛分析框架下企業財務報表分析——以藍焰控股為例[J].商業會計,2020(18):75-78.

【4】龔曼.中國乳制品行業樣板:伊利集團財務報表分析——基于哈佛分析框架[J].上海商學院學報,2019(02):68-79.

【5】李宏軍.深化財務報表分析的探討[J].納稅,2020(07):102-103.

【6】劉丹慧.哈佛分析框架在企業財務分析中的應用研究——以DF公司為例[J].大眾投資指南,2021(09):193-194.

【7】胡皓.基于哈佛分析框架下麗江股份公司的財務診斷研究[D].昆明:云南師范大學,2021.

【作者簡介】張小平(1982-),女,河北文安人,會計師,從事財務管理研究。

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

考試周刊(2016年76期)2016-10-09 08:45:44

科技視界(2016年20期)2016-09-29 14:22:00

科技視界(2016年20期)2016-09-29 12:03:12

科技視界(2016年20期)2016-09-29 11:47:01

科技視界(2016年20期)2016-09-29 11:02:20

大眾理財顧問(2016年8期)2016-09-28 13:45:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

山西農經(2015年7期)2015-07-10 15:00:57