估值的彈簧已壓至最低

2022-05-06 23:35:20林莎

股市動態分析 2022年9期

關鍵詞:疫情

林莎

估值的彈簧已壓至最低。在疫情反復、經濟弱勢、寬松不及預期的多重沖擊之下,市場繼續下跌。但觀察估值和風險溢價,我們可以看到已出現安全邊際。

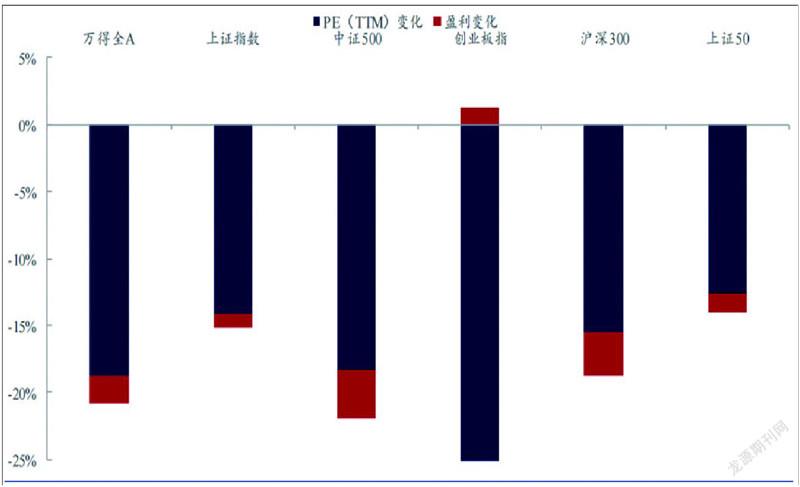

回顧今年以來的市場,A股主要指數年初至今跌幅超過20%,其中估值收縮貢獻超過80%。對比發現大部分指數的估值都處于2019年以來的歷史新低位置。風險偏好角度來看,A股的風險溢價近期在加速上行,上證指數風險溢價已經接近2018年市場底部時期、創業板指也接近2020年年中的水平。雖短期沖擊猶在,但市場下跌空間已極為有限。

4月18日公布經濟數據,3月除基建有支撐外,投資、地產、制造業和消費等分項全面回落。因疫情陰影也影響4月的生產和消費,經濟數據繼續下行壓力還在。經濟下行不止的同時,政策寬松的力度卻低于市場預期。

投資分項中僅基建復合增速抬升,3月投資整體、房地產、制造業復合增速分別為1.0%、5.3%、3.9%,邊際分別回落3.2、1.0、0.5個百分點,僅基建復合增速大幅上行3.1個百分點至5.4%。消費復合增速環比下行1.7個百分點至2.6%,限額以上零售額分項中,3月通訊器材、日用品、糧油食品復合增速環比降幅最大,分別下行4.7、2.6、0.5個百分點。

政策寬松力度低于預期——4月15日央行下調金融機構存款準備金率0.25個百分點,歷史上幅度均為0.5-1.0個百分點,調降幅度低于市場預期。2022年房地產銷售增速始終未現改善,穩增長基調下市場存在調降20日LPR預期,20日5年期LPR保持4.6%水平不變,低于市場預期。

通脹約束和外部壓力是寬松難以加碼的主要約束。當前中美利差加劇、俄烏沖突推升大宗商品漲價背景下,我國寬松力度較為克制。中美利差方面,截至22日,中美利差為-6BP,倒掛已持續6天;俄烏沖突推升通脹預期,4月22日央行會議指出“高度重視并大力支持農業生產和煤炭、石油、天然氣等重要能源的生產和供給暢通,保持物價基本穩定”。

流動性視角來看,北向資金和ETF的流入較之上周進一步放緩,杠桿資金還在凈流出。截止4月22日,公募基金的一季報已披露完畢,一季度偏股型基金發行份額同比、環比回落88%、45%,同比回落幅度創2016Q2以來的新高。

4月以來公募基金的發行還處于“冰點”,短期難有明顯增量資金。疫情發展和防控政策的變化是當下市場關注的焦點。近期上海疫情出現新增數據的拐點,股票市場也有所反應。過去兩周線下消費出現明顯的修復。如果疫情出現拐點,消費可能并非唯一解。

復工復產相關的制造業的修復機會可能不亞于消費。如果疫情得到控制,此前受沖擊較為嚴重的線下消費會有明顯修復預期。最近拐點日漸明顯的新增數據出現之后,線下消費確實迎來了一波修復。對比發現,當下來看,線下消費可能并不是唯一解。在消費之外,與復工復產高度相關的制造業也有修復機會。

從估值的視角來看,當下A股整體估值已經處于低位,但行業間的分化極大。盡管因為疫情反復沖擊,線下接觸型消費受到較大的沖擊,但估值水位看來,制造業整體處于更低的位置。

上海的汽車產業鏈、集成電路、生物醫藥等行業在我國制造業中占據重要位置。上海是中國最龐大的汽車集群地之一,有著上汽、一汽、特斯拉等重要車企,共有17家已上市的自主零部件企業以及多家外資零部件企業,此外上海已經聚集了寧德時代、均勝電子、地平線、翌擎智能等100多家新能源車企業。

第一、當下A股整體估值已處于底部,但行業間分化極大。大量的制造業處于20%以下的分位數,消費盡管去年以來持續調整,但估值水位并不低;

第二、上海的制造業產業占比較大,疫情之后的沖擊也極為顯著,包括汽車、集成電路和生物制藥等行業。由于物流運輸梗阻嚴重,拖累效應更加明顯;

第三、對照2020年的經驗,在3月疫情得到控制之后,武漢復工復產白名單發布后2周左右,企業基本恢復到正常的生產狀態。制造業的復工率恢復速度實際上是高于餐飲、住宿和家政等。可能原因是“報復性的消費”需要信心的重新建立,而企業的恢復生產更加迫在眉睫,反應速度更快。

短期市場走出底部的宏觀條件不足,關注行業的結構性機會。

其一是疫情如果出現修復,關注復工復產相關的制造業(汽車、機械、集成電路和生物醫藥)和線下消費;

若疫情出現拐點,部分行業將出現估值修復機會:1)供應鏈恢復、逐步復工復產的制造業:汽車產業鏈、集成電路、生物醫藥等;2)受益于消費場景恢復的線下消費相關行業:餐飲和酒店、旅游、商貿零售、交通運輸、食品飲料、紡織服裝;3)疫情影響下港口特別是上海港等東南沿岸出口受阻的:塑料制品、紡織制品、通用機械、計算機及通信設備。

其二是供應短缺帶來的漲價效應下的糧食和化肥。此外,延續此前報告推薦的地產和基建發力產業鏈,房地產依然處于基本面還未改善、政策托底仍將延續階段,基建是當下支撐經濟的主要力量,關注基建相關的建筑、建材。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48