溫氏股份:下一輪周期高增長標的

2022-05-06 23:35:20賀天瑞

股市動態分析 2022年9期

關鍵詞:成本

賀天瑞

近期市場波動極為劇烈,但整體估值也已處于歷史低位,短期行情并不明朗,但中長期的估值修復仍將是大方向。選股策略上,應當把握確定性機會,尤其是一些處于周期底部\行業回升態勢明確的公司,如出現中期右側買點,則是較好的建倉機會。

隨著豬價持續低迷、行業產能持續去化,大部分分析師都預計豬周期將在下半年反轉。作為下一輪周期高增長標的,溫氏股份(300498)的生豬業務已走出困境,出欄量重回增長軌道,成本不斷降低,現金充裕,疊加雞價有望恢復景氣,投資者可重點把握,中長期布局。

浙商證券孟維肖認為,目前豬價持續低迷疊加飼料原料價格不斷上揚,豬糧比跌破5,行業處于持續虧損期,產能將不斷得到去化。自2021年6月以來能繁母豬存欄達到最高點后持續下降,據此推算2022年4-5月有望迎來周期反轉。

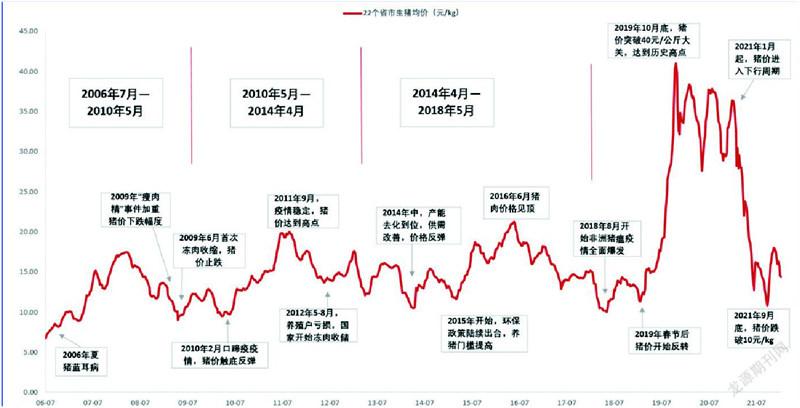

從2006年至今,我國共經歷了四輪豬周期,每一輪周期的起點都是在市場規律作用下疊加環保政策或動物疫病等非市場因素的影響,造成豬價更大幅度的波動。

2018年至今的新一輪超級豬周期波動幅度創歷史新高,2018年年底環保政策收緊疊加非洲豬瘟大范圍爆發,國內能繁母豬加速去化造成生豬供不應求,豬價一路漲至2019年10月份的40元/kg,2020年繼續維持在30-35元/kg的范圍內震蕩。

之后伴隨非瘟疫情防控取得明顯成效,疊加各地支持復產的政策推出,生豬產能迅速恢復,2021年1月起豬價從36元/kg的高位一路下跌至9月底的10元/kg,僅耗時8個月時間。新一輪豬價的大漲大跌不論是時間跨度還是豬價波動幅度都創下記錄。

能繁母豬呈現趨勢性去化,2022年將迎周期拐點。母豬產能自2021年三季度起加速去化,2021年11月以來受豬價上漲影響去化節奏放緩,但仍于正常淘汰水平。據農業農村部的數據顯示,國內能繁母豬存欄量自今年6月起達到4563萬頭的峰值,后伴隨養殖虧損加重連續5個月回落,7月、8月、9月、10月、11月環比分別下降了0.5%、0.9%、2.3%、2.5%、1.2%,前4個月呈現加速出清的趨勢,但11月受豬價快速反彈影響,養殖盈利抑制母豬淘汰情緒,仔豬價格跟隨豬價反彈也反應出市場補欄情緒重新點燃,11月份能繁母豬存欄量環比降幅有所收窄。

但是回顧歷史母豬淘汰水平,基本上都穩定在1-1.5%,表明11月份養殖盈利并沒有影響產能去化的趨勢。

在非瘟爆發前,無論從規模以及成本控制上,溫氏股份均處于行業絕對領先水平,且具備大規模養殖及全國化擴張的基礎和經驗。

浙商證券孟維肖指出,2018年以前,溫氏股份依靠“公司+農戶”輕資產模式快速成長為國內生豬養殖領域的絕對龍頭地位,2018年上市生豬2230萬頭,2010年以來年復合增速為20.4%。2018年爆發的非洲豬瘟對公司生豬產能破壞嚴重,2020年下滑至955萬頭,2021年有所恢復至1322萬頭。

此后,生豬出欄規模走出泥潭,重回增長軌道。溫氏股份2021年3、4月份月度上市規模下滑至60萬頭左右,隨后觸底反彈,10月份已恢復到單月上市180萬頭,11月因無外購仔豬育肥銷售有所下降,但整體可以判斷公司已走出非瘟的負面影響,重新走向生產經營的正常軌道。

整體來看:受困于非瘟影響,2019-2020年上市規模不斷萎縮,隨著對非瘟摸索出一套行之有效的防空措施后,自2021年5月始,月度上市量恢復增長。2022年1月上市量已增長至150萬頭以上。基本判定公司已走出非瘟的泥潭,恢復正常的經營軌道。

資料來源:Wind、農業農村部、浙商證券研究所

溫氏股份的一大優勢在于,公司能夠把成本不斷降低,降本控費進一步優化。

受非瘟影響,加上外購仔豬等影響,公司成本一度攀升至20元/公斤以上,隨著種豬不斷優化,減少外購苗等措施,年末整體成本降低9元以下,公司預計今年完全成本在7.8元/斤,另外公司加強費用控制,完全成本得到進一步改善。

公司依靠輕資產快速擴張的同時,也獲得高于同行的資產周轉能力,在較低的資產負債率情況下依然有高于同行的凈資產收益率。雖然近兩年受非瘟疫情影響,資產負債率有所提升,但公司提前控制資本支出,儲備過冬資金,截至2021年末,備用資金達到110億,足以應對周期底部。

另外還可以關注黃羽雞的景氣恢復。2021年黃羽雞行業持續低迷,養殖戶盈利能力較差,行業產能持續去化,在產祖代種雞和在產父母代種雞存欄環比持續下滑,黃羽雞價有望逐步恢復景氣。溫氏股份可年上市黃羽雞10億羽以上,占市場份額20%,將充分受益。

2021年8月初毛雞價格跌破13元/kg,對應上半年較低的雞苗補欄量,市場可供出貨的毛雞量不足,毛雞價格觸底反彈。截止2022年4月18日,全國黃羽(中速)肉雞毛雞銷售均價13.46元/kg,企業處于盈利狀態。

綜合豬周期的變化情況,以及黃羽雞的景氣變動,溫氏股份有望成為下一輪周期高增長標的,不妨積極關注。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06