當(dāng)前北方港口動(dòng)力煤市場(chǎng)供求關(guān)系緊張

2022-05-24 06:11:40

礦山安全信息 2022年6期

綜合來(lái)自北方四港(即秦皇島港、曹妃甸港、京唐港和黃驊港)的運(yùn)行數(shù)據(jù)看,當(dāng)前北方港口動(dòng)力煤市場(chǎng)處于供求關(guān)系緊張局面,從而對(duì)現(xiàn)貨動(dòng)力煤價(jià)格走勢(shì)形成較強(qiáng)支撐。

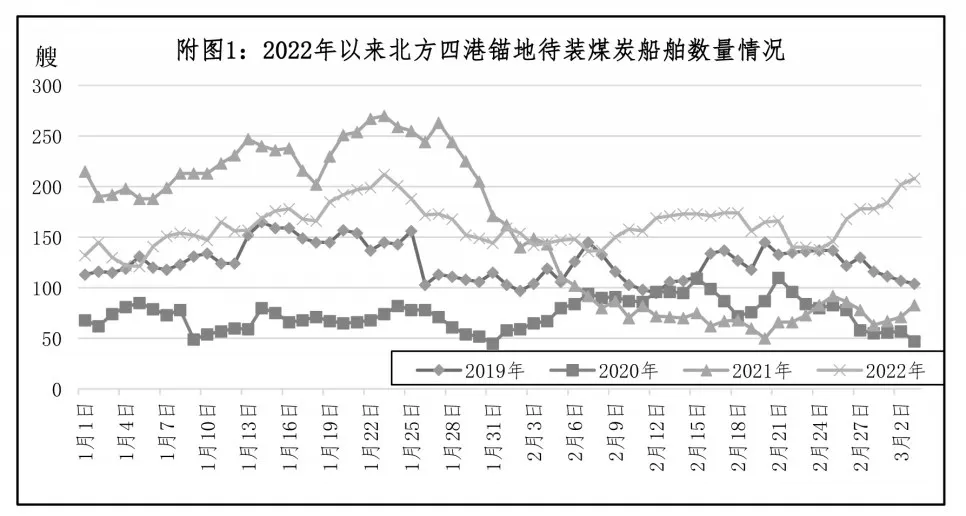

第一,針對(duì)北方港口的煤炭需求保持旺盛。2 月份以來(lái),盡管動(dòng)力煤消費(fèi)理論上應(yīng)該進(jìn)入淡季,但是下游消費(fèi)企業(yè)針對(duì)北方四港的煤炭需求保持旺盛局面,其直接體現(xiàn)是當(dāng)前北方四港錨地待裝煤炭船舶數(shù)量顯著高于歷年同期水平(見附圖1)。

第二,北方四港的動(dòng)力煤庫(kù)存水平偏低。進(jìn)入2022 年1 月份(見附圖2),北方四港的動(dòng)力煤庫(kù)存量不斷減少,此后被寄予希望的2 月份“春節(jié)補(bǔ)庫(kù)”也未能實(shí)現(xiàn),庫(kù)存持續(xù)運(yùn)行在1600 萬(wàn)t 左右的低位水平,3 月3 日的庫(kù)存水平已經(jīng)低于2021 年同期近900 萬(wàn)t,同比下降35.4%,調(diào)節(jié)供求關(guān)系的能力顯著不足。

第三,北方四港的“貨船比”指標(biāo)明顯偏低。從反映北方四港動(dòng)力煤市場(chǎng)供求關(guān)系的相對(duì)指標(biāo)——?jiǎng)恿γ簬?kù)存與錨地待裝煤炭船舶數(shù)量的“貨船比”指標(biāo)看(見附圖3),該指標(biāo)當(dāng)前運(yùn)行在遠(yuǎn)離合理估值下線的下方,表明北方四港動(dòng)力煤市場(chǎng)處于較為明顯的供不應(yīng)求局面,現(xiàn)貨動(dòng)力煤價(jià)格易漲難跌。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

機(jī)電設(shè)備(2022年2期)2022-06-15 03:20:38

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

當(dāng)代工人(2019年20期)2019-12-13 08:26:11

人大建設(shè)(2019年12期)2019-05-21 02:55:32

水上消防(2018年4期)2018-09-18 01:49:38

海洋世界(2016年12期)2017-01-03 11:33:00

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27