誰是最佳避險貨幣

2022-05-30 17:18:45田志桂

理財·市場版 2022年5期

田志桂

對于投資者來說,在進行避險資產選擇時,有兩類資產往往是必選項,一是黃金,二是貨幣。

已經飽受2年多新冠肺炎疫情摧殘的全球,以為會在2022年迎來春天。然而,病毒還在變異,全球確診病例仍在持續增加。與此同時,地緣政治沖突、全球石油價格暴漲等不穩定事件也在打擊經濟復蘇的信心。

此時,持有現金類資產成為很多人目前的最佳選擇。這個時候,很多人就會自然而然地想到避險貨幣。

避險貨幣排名

按照定義,避險貨幣指不易受政治、戰爭、市場波動等因素影響,且具有國際支付能力的貨幣。這類貨幣不僅具有國際支付能力,而且比較穩定,不易貶值。因此,在全球經濟不穩定的時候,很多投資者會選擇避險貨幣進行風險對沖,以成功守住財富。

那么,目前主要有哪些避險貨幣呢?

鯨平臺專家、財經主播羅攀告訴《理財》雜志記者,當前世界公認的避險貨幣主要有美元、歐元、英鎊、日元、瑞士法郎等幾種貨幣。

例如瑞士法郎。瑞士是國際上的永久中立國,而且國內有著極其嚴格的銀行保密制度,因此,一直以來,瑞士都被公認為是世界上最安全的地方,也是很多富豪選擇財富存儲的地方。同時,瑞士還具有充足的黃金儲備。因此,瑞士法郎一直被投資者視為最強的避險貨幣。

在投資上,由于瑞士和歐洲經濟聯系緊密,瑞士法郎匯率的波動受歐元匯率波動的影響。

再看美元。美元國際地位的確立基于美國在世界經濟政治市場上的地位。自二戰以后,美國就成為世界第一強國,并形成了以美元為中心的國際貨幣體系。隨著全球化發展,美元已經成為外匯交易中最重要的貨幣,大宗商品、貴金屬等均以美元定價。從今年以來的地緣政治沖突中也可以看出,美國無論在經濟上、政治上,還是金融上,至今依然有著極高的國際地位,這就決定了美元的國際貨幣地位。

今天,日元避險貨幣的身份早已被市場所熟知。其實,日元能成為避險貨幣主要靠三個方面,即低利率、龐大的海外資產凈頭寸和金融市場流動性充足,且有足夠的市場縱深。

有統計數據顯示,日本央行自1998年開始實施低利率,20多年來一直堅持低利率政策。其間政策目標利率雖有反彈,但最高點不過只有0.5%。實行低利率的經濟體,使得本國貨幣融資成本低廉,吸引外匯流入。

再加上日本經濟的快速發展,使得金融體制不斷完善。當前日本的金融體系規模、活躍程度以及流動性均處世界前列,日元作為主要的交易幣種、SDR籃子貨幣之一,其外匯市場即期、遠期和掉期換手率均處在世界前三位,僅次于美元和歐元。這使得日元最終成為世界公認的世界貨幣。

不過,近期俄烏沖突下,日元的避險表現弱于歷史規律。俄烏沖突背景下,美元指數和黃金都出現較大漲幅,日元也有小幅上升,仍表現出一定避險能力。然而,與歷史上其他時期相比,日元避險屬性弱于歷史以往表現。

根據Wind、國金證券研究所等統計的數據可以看出,目前全球比較穩定和安全的貨幣,依然是美元、歐元、日元、英鎊等傳統避險貨幣。也就是說,美元依然是最強的避險貨幣。

人民幣離避險貨幣還有多遠

在全球貨幣流動性和匯率變化中,我們看到了人民幣的身影。那么,今天人民幣到底是不是避險貨幣呢?

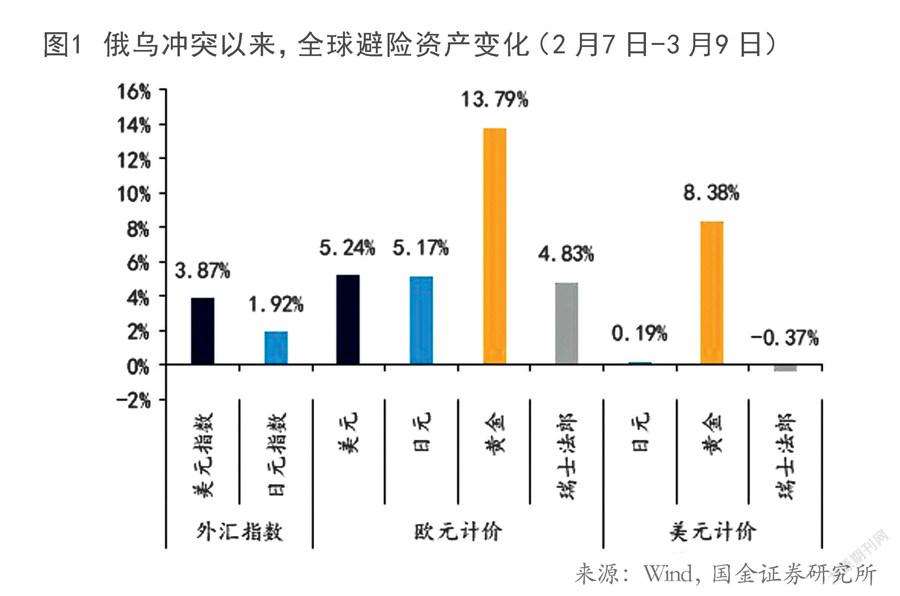

特別是近期俄烏沖突加劇后,人民幣走勢相對強勢,似乎越來越像避險貨幣。例如,俄烏沖突加劇后,截至2022年3月7日,主要貨幣和黃金中,除了黃金和美元指數上漲外,人民幣對美元匯率也上漲了,而瑞士法郎、日元、英鎊對美元匯率反倒下跌了,這說明無論是相對于新興市場貨幣還是主要發達國家貨幣,人民幣匯率的走勢表現都相對更為強勢。

那么,人民幣到底是不是避險貨幣呢?目前來看,人民幣還不是避險貨幣。這還是從三個指標來看。

傳統避險貨幣(日元、瑞士法郎等)在市場風險來臨時升值的傳導機制主要是在金融市場層面。金融市場層面的傳導機制更為直接地影響了避險貨幣與股市的負相關性。主要有三種渠道:海外資產回流、套息交易反轉、投資者信念和衍生品交易。

目前,傳統避險貨幣國家的凈國際投資頭寸占GDP比重都在50%,而數據顯示,目前中國僅為14%。

套息交易反轉。這就是日本長期的低利率。日元、瑞士法郎成為融資貨幣的主要原因是低利率,目前兩國央行的政策利率分別為-0.1%和-0.75%,而相對應地,中國政策利率(央行7天逆回購利率)在2%左右。這說明,避險貨幣的風險溢價均為負,而人民幣的風險溢價為正,不易成為融資貨幣,也就不可能成為避險外匯的流入地。

再看投資者信念和衍生品交易。在衍生品市場,有風險逆轉定義。它是指某種貨幣對美元價外看漲和看空期權的隱含波動率之差,反映了市場參與者愿意為對沖其升值或貶值而付出的代價,并以此來衡量貨幣的避險屬性。從近期風險逆轉的走勢來看,人民幣雖然略有上升,但仍然為負,顯示衍生品市場參與者認為人民幣更有可能貶值而非升值。而日元、瑞士法郎、黃金的風險逆轉皆為正值。

這說明,近期人民幣雖然有走強的表現,但是尚不屬于避險貨幣。

不過,在羅攀看來,中國作為全球最大的發展中國家,在全球事務中的影響力越來越強。隨著國內經濟的整體提升和金融制度的逐漸完善,人民幣會越來越強、越來越硬,那么人民幣將具有非常強的避險屬性。