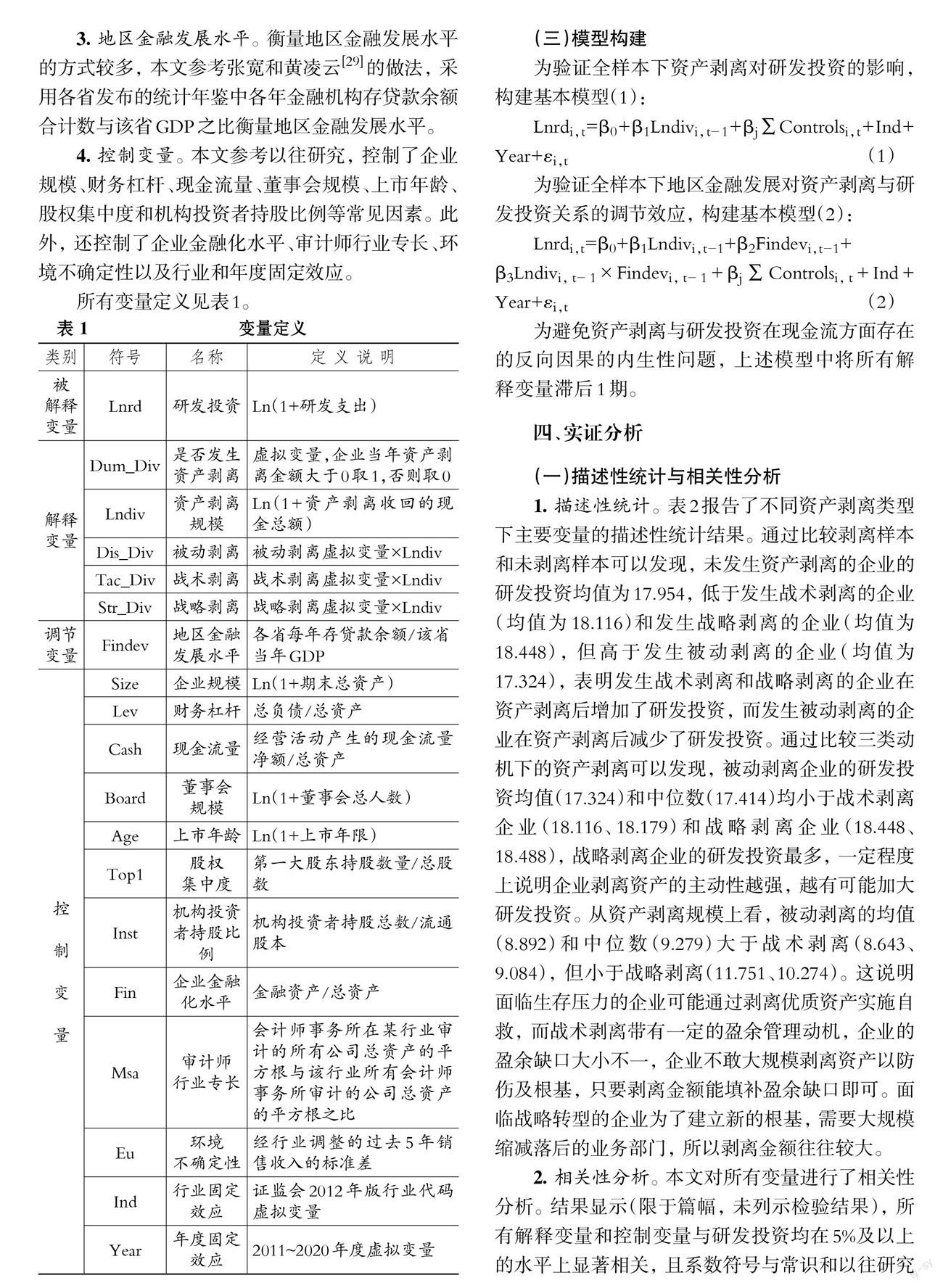

資產剝離、地區金融發展與研發投資

2022-05-30 10:07:27張鈃陳興述

財會月刊·下半月 2022年11期

張鈃 陳興述

【摘要】資產剝離是資本市場配置資源的有效方式, 近年來我國上市公司的資產剝離頻率和規模持續增加。 基于2011 ~ 2020年滬深A股上市公司數據, 實證檢驗資產剝離與研發投資的關系及地區金融發展的調節作用。 研究發現: 資產剝離整體上促進了研發投資; 戰術剝離和戰略剝離顯著促進了研發投資, 而被動剝離會抑制研發投資; 地區金融發展正向調節資產剝離與研發投資的關系, 但這一調節作用僅對戰略剝離企業有效。 進一步研究表明, 資產剝離主要通過緩解融資約束、改善經營效率和提高資源配置效率促進研發投資, 且這一促進作用具有持續性。

【關鍵詞】資產剝離;研發投資;地區金融發展;持續性

【中圖分類號】F275 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2022)22-0056-10

一、引言

改革開放以來, 我國企業通過并購重組不斷做大做強。 但業務邊界的過度外延導致眾多企業的管理能力無法適應多元化需求, 多元化經營所獲得的優勢被企業經營管理和官僚主義的成本所抵消。 過度多元化不僅降低了企業經營效率, 還會造成嚴重的產能過剩, 引起了政府的高度關注和企業的深刻反思。 2014 年, 證監會修訂了《上市公司重大資產重組管理辦法》和《上市公司收購管理辦法》, 進一步簡政放權, 推動并購重組的市場化, 降低企業剝離資產的阻礙; 2015年年末中央經濟工作會議提出“去產能”“去庫存”等任務, 進一步激發了產能過剩行業的資產剝離意愿。 而今, 在經濟發展方式轉變、經濟政策不確定性增加等背景下, 資產剝離行為在我國上市企業中愈發頻繁。 根據CSMAR數據庫的資料, 2011 ~ 2020年我國A股上市公司資產剝離的頻率由1607次飆升至6219次, 年度交易金額由1285.7億元上升至10206.1億元; 整個“十三五”期間, 我國A股上市公司共發生資產剝離27062次, 交易金額達46603.8億元, 比“十二五”期間分別增長68.4%和176.2%。

然而作為一種資源收縮戰略, 資產剝離不僅承擔著巨大的機會成本, 還會使經營邊界驟減的企業面臨重大風險[1] 。 因此, 企業必須盡可能地在剝離資產后尋找高價值的投資活動以彌補機會成本并降低風險。 同時, 資源配置理論認為, 資源具有稀缺性, 資產剝離就是通過對各類資源的有效組合及利用, 改變公司的投資目的并應對內外部壓力[2] 。 故而, 增加研發投資成為企業剝離資產后應對風險和壓力、提高競爭力的有效選擇。 已有研究發現, 資產剝離能夠通過緩解融資約束促進企業創新[3] 。

按照動機差異, 企業資產剝離可分為被動剝離、戰術剝離和戰略剝離。 被動剝離是指當企業發生嚴重的財務危機或迫于生存壓力時, 通過剝離資產來獲取現金的行為; 戰術剝離是以改善企業短期績效為目的而實施的剝離, 是指企業通過剝離發展潛力較差的、冗余的資產, 達到改善短期績效的目的; 戰略剝離以可持續發展為目標, 是企業謀求轉型、創建新型業務的先決條件。 不同的行為動機會產生不同的經濟后果, 那么這三類動機下的資產剝離是否均能顯著促進企業創新? 此外, 地區金融發展水平直接影響資產剝離交易的成功率[4] , 也決定了企業創新時外部融資的難易程度, 那么地區金融發展能否調節資產剝離與研發投資的關系? 本文試圖基于我國A股上市公司2011 ~ 2020年的數據, 通過實證分析對以上問題做出回答。

本文可能存在以下貢獻: ①與已有文獻從融資約束[3] 、扭轉虧損[5] 和戰略轉型[6] 角度研究資產剝離的經濟后果不同, 本文基于動機視角, 探討不同動機下資產剝離對研發投資的影響差異, 豐富了有關資產剝離經濟后果和研發投資影響因素的研究; ②本文檢驗了地區金融發展對資產剝離與研發投資關系的調節作用及不同動機下的調節效果差異, 豐富了該領域的研究; ③已有文獻僅探討“資產剝離—融資約束—企業創新”這一路徑, 本文分析并驗證了“資產剝離—經營效率/資源配置效率—企業創新”兩條路徑, 拓展了資產剝離對企業創新作用機制的研究; ④尚無文獻研究資產剝離產生經濟后果的持續性, 本文進一步探討了資產剝離對以后多期研發投資的影響, 證明了資產剝離促進研發投資具有持續性, 深化了資產剝離經濟后果的研究。

二、理論分析與研究假設

組織和戰略研究的核心問題之一是如何獲取和調配資源以實現可持續發展, 資產剝離是企業優化資源配置, 進而加大研發投資以實現可持續發展的重要手段。 具體而言, 資產剝離主要從以下方面促進研發投資:

第一, 緩解融資約束。 一方面, 研發投資的長期性和機密性加劇了企業與投資者的信息不對稱[7] , 研發階段支出計量的自由裁量權也給企業提供了盈余管理空間[8] ; 另一方面, 實體投資利潤率下滑引發的過度金融化加劇了企業的業績波動風險[9] , 導致研發活動面臨嚴峻的外部融資約束, 不得不轉而依靠內部資金[10] 。 相比于股權融資和債權融資, 資產剝離不僅融資速度快, 而且不會導致股權稀釋和過高的財務風險, 為面臨研發融資約束的企業提供了必要的現金流。

第二, 改善經營效率。 持續穩定的經營業績是企業開展研發活動的基本保證。 資產剝離就是要處置虧損的、冗余的、沒有發展前景的資產, 擺脫無效多元化, 聚焦核

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00