有色金屬冶煉和壓延加工業生命周期分析

2022-05-30 18:26:28鄭文嫻原虹

客聯 2022年8期

鄭文嫻 原虹

摘 要:我國是制造業大國,近年來,我國制造業因環境污染、技術壁壘、資源緊缺等因素的影響,面臨著轉型難,動能不足,效率較低的困境。本文運用生命周期理論,結合VDC財務數據,對有色金屬冶煉和壓延加工業進行分析,以此為制造業發展提供一些思路。

關鍵詞:有色金屬冶煉和壓延加工業;生命周期理論;VDC財務數據

一、有色金屬冶煉和壓延加工業所處生命周期分析

有色金屬冶煉和壓延加工業隸屬于制造業,有色金屬區別于黑色金屬(鋼鐵),如銅、鋁、鋅、錫等。有色金屬冶煉是將有色金屬原礦石熔融,還原成一定純度的的金屬錠、坯、模等,壓延加工將冶煉澆鑄后形成的金屬錠、坯、模,通過軋制、鍛打或擠壓等外力手段,使其成為需要的形狀或結構形式。有色金屬冶煉和壓延加工業是國家重點支持的產業之一,其下游客戶主要分布在飛機、航空發動機、燃氣輪機、核電裝備等軍品及高端民用產品制造領域,其所屬行業均為國家政策重點支持行業。有色金屬冶煉和壓延加工業先進金屬材料是這些下游產品的重要組成部分,因此有色金屬冶煉和壓延加工業在未來很長一段時間內還將繼續受到資金和政策等方面的大力支持。

(一)行業所處生命周期

自2012-2021年,整體行業發展進入復蘇階段。受整體行業市場經濟環境的影響,2012-2015年有色金屬冶煉和壓延加工業的收入增長率逐漸下降,處于蕭條時期,2015-2019年呈波動式增長,2019-2021年處于復蘇時期,2021年至今處于發展階段。

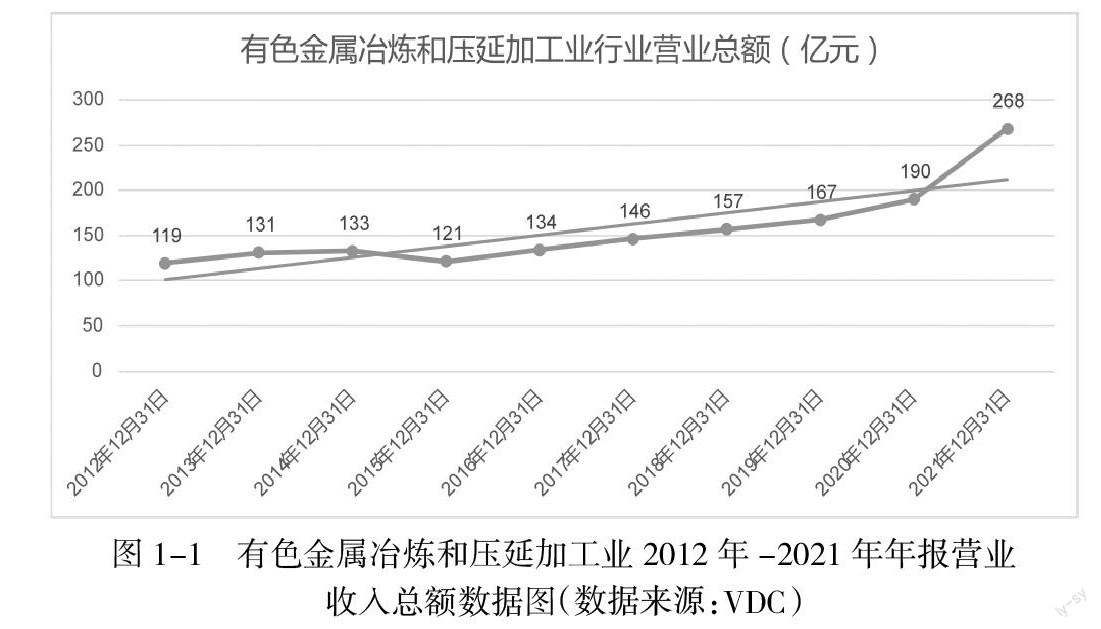

由圖1-1可知,在2012年-2020年,由于冶煉與壓延加工技術水平并沒有很大的提升,有色金屬制品產出總體變化不大,我國有色金屬冶煉和壓延加工業營業收入總額呈平緩增長。而在2020年以后,由于新冠疫情的疫情的影響,全國的各個行業都急需復工復產,所以,加大了對基礎設施的投入,所以在2020年后,該行業的營業收入總額驟然上漲,2021年營業收入總額約268億元。

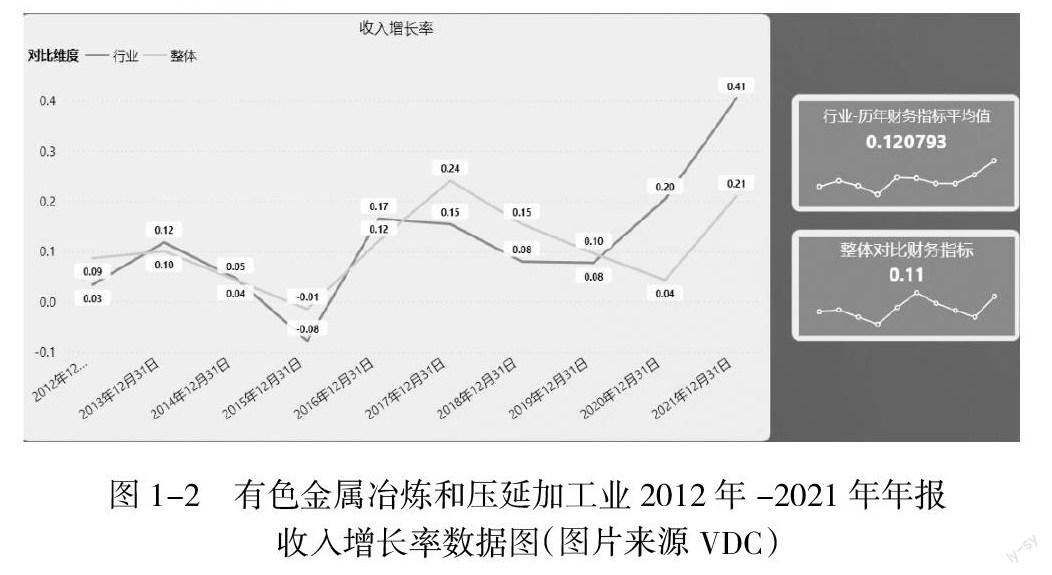

由圖1-2可知,2015-2021之間,該行業的收入增長率從快速下降狀態轉勢,而后波動式上升,之后進入發展期。除了2012-2015年整體行業呈現下降趨勢,該行業于2015年后快速增長。

綜上,有色金屬冶煉和壓延加工業整體處于成熟期,市場趨于飽和,但是仍有上升空間。在未來,隨著有色金屬冶煉和壓延加工的基礎設施的不斷完善和技術的不斷提高,產品多元化、差異化與品質化,將會刺激市場的需求量,使需求量進一步增長,行業也將進一步發展。

(二)行業所處生命周期對盈利能力的影響

圖1-3可以顯示,有色金屬冶煉和壓延加工業的資產增長率,收入增長率兩個指標的發展趨勢基本保持一致,變化不大,由圖可見,在2012-2015年該行業進入衰退期,市場份額萎縮,規模擴張速度減緩,一度進入停滯,隨著《中國制造2025》戰略的不斷推進,2015年色金屬冶煉和壓延加工業的收入增長率和資產增長率急劇上升,在2018年后上升速度逐漸放緩,2020年中國政府在聯合國大會上提出2060年前實現碳中和的目標,由于有色金屬冶煉和壓延加工會的碳排放量較高,所以它是實現碳中和至關重要的領域。由此可以得出,該行業正處于轉型時期,盈利能力上升的幅度不大,但是有政策的輔助,該行業轉型成功率較高,未來的盈利能力將會逐漸上升。

(三)行業所處生命周期對競爭環境的影響

根據圖1-4可見有色金屬冶煉和壓延加工業近年來的市場競爭程度較高,該指數在2015年跌到低谷之后有急劇上升,在2017年達到頂峰后回落,2020年后又開始上升,總體來看,該行業各年度的勒納指數在0.05-0.09之間變動,行業壟斷程度低,市場競爭激烈,對行業內存續企業來說,意味著市場迎來較好的發展機遇。

根據圖1-5可得有色金屬冶煉和壓延加工業排名前兩位的公司(銅陵有色和云南銅業)占企業行業總市場份額比例達到13.04%,說明行業集中度較低,企業價格競爭十分激烈。

二、有色金屬冶煉和壓延加工業面臨的風險

(一)行業退出壁壘極高,影響行業盈利的因素復雜

根據圖2-1所示,該行業在2010-2020年度固定資產占總資產比重平均值為33.37%,大約是上市公司整體固定資產占比的5倍,由此可以看出該行業專業化程度極高,行業退出壁壘極高。

如圖2-2所示,該行業固定資產周轉率高于整體上市公司水平,但是從毛利率來看,行業毛利率歷年均值為7.68%,整體上市公司毛利率歷年均值為19.01%,行業毛利率均值低于整體上市公司毛利率兩倍之多,且波動大,可見影響該行業盈利的不確定因素多,行業內價格競爭激烈。

(二)獲取收益的水平不高,投入產出狀況不佳

總資產凈利潤率又稱總資產凈收益率,是行業凈利潤總額與行業資產平均總額的比率,即過去所說的資金利潤率。據圖2-3所示,2012年到2021年該行業總資產凈利潤率波動較大,但是它波動的峰值為6%,小于10%,谷值卻達到-2%,小于0,由此可見該行業投入與產出是不對等的,它不能有效地利用全部的資產來獲得收益,盈利能力較弱。企業管理不善,經營的策略方向需要調整,節約開支,提高銷售額,加快資產周轉率的速度,從而提高自己的獲利能力。

(三)新技術研發費用高周期長,研發壓力大

有色金屬是一種不可再生資源,近年來,隨著新冠疫情,國際貿易壁壘等的影響,其價格波動較大,而現在有色金屬冶煉和壓延加工業的競爭主要還是以價格競爭為主,為了提高利潤空間,企業必須研發新技術,提高資源的利用率,據圖2- 4所示,行業的研發支出費用和研發費用增長率均呈現出明顯的周期性變化,但是在2017年后兩者均呈現下降趨勢,且下降明顯。這表明新技術開發費用高且回報率不穩定,風險較高。

三、有色金屬冶煉和壓延加工業的發展機遇

據國家統計局報告,2021年,從總體上來看,我國的宏觀經濟環境穩中求進,全國居民人均可支配收入同比增長8.10%,第二產業增加值同比增長30.40%,社會消費品零售額同比增長12.46%,人民生活水平和消費能力在不斷上升。

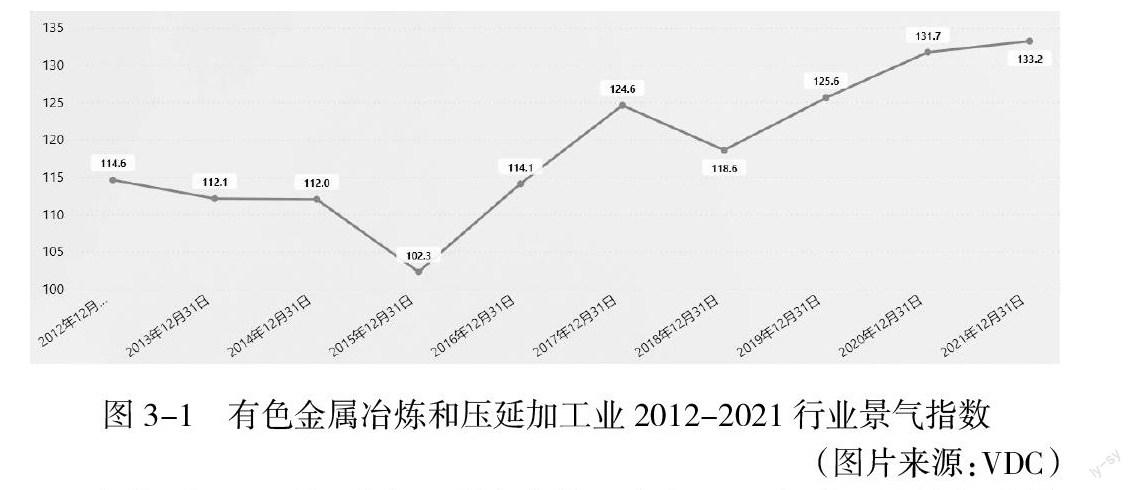

根據圖3-1可得,該行業景氣指數雖然在2015年跌至最低點,但是該指標指數為102.3,仍高于100,說明該行業仍處于景氣狀態,該行業的景氣指數在2015年以后急劇上升,雖然在2018年有所回落,但是總體上還是呈現上升狀態,說明該行業的經濟狀況趨于改善,發展前景好。

四、小結

綜上所述,有色金屬冶煉和壓延加工業目前生產的還是中低端產品,其高耗能高污染的特點要求該行業加強技術創新以進行行業轉型。由于投資研發新技術的風險高,企業無法承擔,所以仍是采用薄利多銷的策略來盈利,但是資源是有限的,資源的稀缺必定會帶來原材料價格的上漲,從長遠來看,這并不利于行業的發展,這并不只是有色金屬冶煉和壓延加工業的問題,更是整個制造業的問題。所幸國家越來越注重制造業的高質量發展,給予其政策、資金和技術支持,為企業承擔了一部分風險,提高了行業的整體科技水平,相信在不久的將來,中國智造將會是多元化的,差異化的,品質化的。

參考文獻:

[1]劉穎昊. 生命周期評價方法在鋼鐵企業低碳發展規劃中的應用[C]//.第十三屆中國鋼鐵年會論文集(摘要)——大會特邀報告&分會場特邀報告,2022:163-164.DOI:10.26914/c.cnkihy.2022.018051.

[2]竇子欣,孫延明.區域城市先進制造業現狀分析與發展策略研究——基于粵港澳大灣區珠三角9市[J].科技管理研究,2020,40(17):68-74.

[3]陳憧. 中國有色金屬供求平衡分析及其對策研究[D].昆明理工大學,2016.