《北京市環境衛生作業預算定額》解讀

2022-05-30 15:02:24張艷敏高著平代鑫張姍

城市管理與科技 2022年2期

張艷敏 高著平 代鑫 張姍

環境衛生作業預算定額是行業管理的一項基礎性管理標準,對預算編制的精細化、財政資金使用的高效化、環境衛生管理的科學化具有重要意義。《環境衛生作業預算定額》的編制是一項政策性、技術性強和標準化、規范化要求高的工作。本文從《北京市環境衛生作業預算定額》編制背景、內容、特點、作用等方面進行剖析,對進一步提升預算定額管理進行了深入思考。

一、編制背景

2012年,黨的十八大報告明確指出,“健全勞動標準體系和勞動關系協調機制”。2013年,黨的十八屆三中全會進一步提出“要改進預算管理制度”,“建立事權和支出責任相適應的制度”。2015年,黨中央、國務院下發《關于構建和諧勞動關系的意見》,要求“加強勞動定額定員標準化工作,推動勞動定額定員國家標準、行業標準的制定修訂”。為推進環衛體制改革、規范行業行為、構建和諧勞動關系、改進預算管理制度、提高財政資金使用效率,北京市城市管理委員會會同北京市財政局于2012年啟動環衛作業預算定額編制工作,進一步完善環境衛生管理標準和作業規范。

按照“管理引導、標準先行、實際支撐、精耕細作”的原則,依據國家、行業相關法規及北京市環衛作業管理標準、作業規范,采用對管理和作業要求較高,且相對先進的作業測定法(跟蹤寫實),同時結合統計分析法,共歷時3年編制完成《北京市環境衛生作業預算定額》。在試應用基礎上,于2017年由北京市城市管理委員會和北京市財政局聯合發布。2020年,首次啟動預算定額修編工作,2021年修編工作基本完成。

二、編制內容

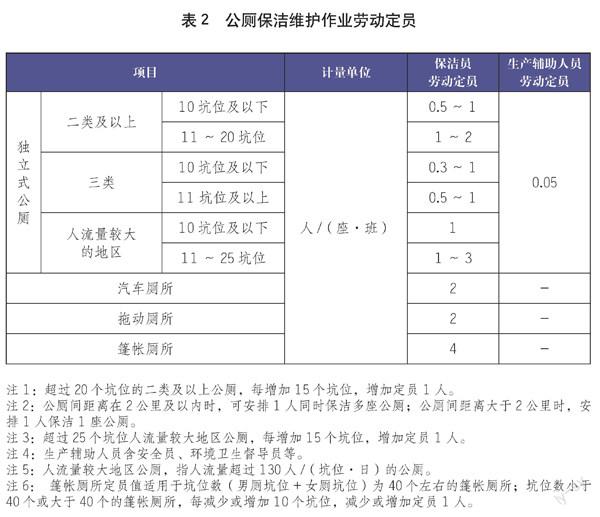

《北京市環境衛生作業預算定額》涵蓋了環境衛生行業大部分作業工藝,包括城市道路清掃保潔、公廁保潔維護、城市糞便收運處理、生活垃圾收運處理和餐飲廚余垃圾收運處理等56種作業類型。其中,城市道路清掃保潔作業16種,公廁保潔維護作業6種,城市糞便、餐飲廚余垃圾收運處理作業6種,其他垃圾、家庭廚余垃圾收運處理作業28種,涵蓋了不同作業車型和不同類型的作業設施。

《北京市環境衛生作業預算定額》包括勞動定員定額、消耗定額、作業費用預算定額和附錄4部分。勞動定員是在一定技術和組織條件下,按崗位工作要求,配備一線作業人員的限額。勞動定額是在一定技術和組織條件下,采用科學的方法和具體的測量形式,對一名人員或一輛車一個班(8小時)所能完成的工作量所規定的限額。消耗定額是在一定技術和組織條件下,完成單位作業量,對水、電、燃油及各種物料的需求量所規定的限額。作業費用預算定額是依據勞動定額、消耗定額計算作業價格的一種方法。對于一個單位或者一個區域的作業價格,需要單位或區域結合自身實際情況,如作業任務、作業工藝、經濟情況等,依據相關標準、規范和定額計算。附錄包括作業量計算規則、定額工時規范及當期單價參考等內容。定額工時規范在全國環衛行業內首次編制。作業量計算規則和定額工時規范是編制勞動定額的重要依據,當期單價參考為依據勞動定額和消耗定額計算作業費用提供支撐。

三、編制特點

(一)量價分離,作業費用測算和調整靈活、方便

參考建筑定額,采用“量價分離”的方式編制。“量”指人工、物料、機械等消耗標準,即勞動定額和消耗定額,在作業工藝、作業方式、作業對象、作業方法、作業環境等不發生改變的情況下,勞動定額和消耗定額相對穩定。“價”指計算人工費、物料消耗費等對應的人員工資和物料單價等,隨著市場變化而變化,可以根據經濟形勢、市場情況、財政水平等進行調整。“量價分離”的基本原則確保了定額標準對市場價格變化的適應性,環衛作業費用的測算和調整更加靈活和方便。

(二)與管理緊密結合,導向性強

“標準先行,管理引導”是北京市環衛作業預算定額編制的基本原則。在編制過程中,收集和整理國家、行業和地方標準上百個,同步修訂完善地方管理標準8個。生活垃圾運輸作業定額,分載質類型、分環節制定,適應垃圾分類管理要求,不同垃圾品類、不同收運模式、不同運輸距離作業都可以用定額。同時測算當期作業費用,指導各區應用定額,引導各區提高車輛運輸能力,降低作業成本。垃圾處理設施作業定額,依據住房和城鄉建設部垃圾處理設施相關建設標準,分類、分工藝模塊制定,不同處理規模、不同處理工藝的設施都可以用定額,同時體現了規模效應,引導設施向集約和工藝完整方向發展。公廁保潔維護作業定額,依據相關建設和管理標準,分類型、分類別、分坑位編制,同時考慮人流量較大地區公廁,不同類型、不同建設標準、不同大小、不同區域公廁保潔維護作業都可以用定額。道路機械化作業定額,依據相關標準,結合實際作業情況,分工藝、分車型制定作業里程定額和面積定額,不同區域、不同作業標準、不同作業工藝要求的道路作業都可以用定額。首次定額修編將各項勞動定額值從一個固定值調整為一個范圍,引導各單位逐步提高勞動效率,降低作業成本。

(三)各項費

用采用模塊化方式,適用性強

環衛作業單位性質多樣,有事業單位、國有企業、民營企業;投資模式多樣,有政府全額投資、企業全額投資和企業部分投資;各垃圾處理設施建設標準不統一,工藝差異較大,各單位不僅作業成本內容構成不一樣,相同成本內容費用也不一樣。在作業費用測算上采取模塊化方式,有人工費、物料費、工藝費、維修費、管理費、折舊和攤銷費、安全生產費、利潤、投資回報、相關稅費等模塊。人工費、物料費、工藝費和維修費為直接作業費,可制定勞動定額和消耗定額,相關費用可結合自己的實際情況,依據定額計算;管理費和安全生產費根據單位實際情況,在直接作業費基礎上按一定比例計提;利潤按微利原則,在直接作業費、管理費和安全生產費基礎上,按一定比例計提;投資回報、折舊和攤銷費、相關稅費,結合各單位實際情況,根據銀行貸款利率、相關稅法計算。各使用單位可以根據單位性質,按照實際情況,靈活使用定額標準計算作業經費,不同性質單位、不同投資模式運營單位、不同經濟發展區域、不同建設標準設施都可以用定額。

(四)首次編制定額工時規范,科學性強

勞動定額由作業時間和作業速度決定,勞動定額編制的前提是制定科學合理的工時規范,明確作業時間,并測定作業速度。北京市環境衛生管理事務中心采用作業測定(工作日寫實)和隨機調查的方法,在寫實上萬作業人員基礎上,在全國首次編制環境衛生作業定額工時規范。依據《工時消耗分類、代號和標準時間構成》(GB/T 14163-2009),定額時間包括準備和結束時間、作業時間、作業寬放時間、生理需要和休息寬放時間。以生活垃圾運輸作業工時規范為例,準備和結束時間包括工作服更換、班前(后)會、車輛檢查、車輛清潔、交接班記錄填寫等時間。作業時間包括直接用于運輸垃圾所消耗的運輸作業時間和直接用于裝卸垃圾所消耗的輔助作業時間。作業寬放時間包括作業單位與作業地點間往返、等待垃圾裝卸、加油及往返等時間。生理需要和休息寬放時間是工作班內滿足個人生理需要以及為消除過分緊張與勞累所必需的短暫休息時間,包括作業人員如廁及往返、短暫休息、輪流用餐等時間。從時間構成可以看出,北京市環衛作業勞動定額的編制充分考慮了作業人員的合法權益。決定勞動定額的兩個因素是作業時間和作業速度,作業速度主要由路況決定,難以改變,可以通過加強管理,減少輔助作業時間和作業寬放時間,提升作業時間,提高勞動效率。

四、實施預算定額管理的作用

(一)控制成本

國務院《關于進一步深化預算管理制度改革的意見》(國發〔2021〕5號)明確指出,“提高預算管理規范化、科學化、標準化水平和預算透明度”。環衛作業預算定額是環衛作業經費預算的依據,也是編制環衛作業招標標底和投標報價的參考,各項作業費用更加明確,是環衛作業預算管理規范化、科學化、標準化、透明化的體現,不僅可以解決環衛作業費用糾紛問題,也可起到控制成本、降低費用支出的作用。管理和作業單位可以根據定額確定人工、物料等需求量,結合經濟形勢、市場情況、財政水平等確定人員工資和物料價格等,從而確定成本控制目標。

(二)支撐環衛體制改革

合理核算作業費用及作業人員和作業車輛需求是環衛體制改革的一項重要內容,環衛預算定額可為測算工作提供有力支撐。實施預算定額管理不僅為推進環衛體制改革,環衛作業專業化、市場化打下了堅實基礎,也是依法治國在環衛行業的具體體現,是推進環衛行業治理體系和治理能力現代化的具體體現。

(三)規范企業用工行為

嚴格按照《中華人民共和國勞動法》《勞動合同法》《中華人民共和國道路交通安全法》《工時消耗分類、代號和標準時間構成》(GB/T 14163-2009)等國家法規、標準編制,是作業單位組織和指揮生產,加強內部管理和核算的依據,可以正確引導環衛行業發展,規范行業作業標準及人工工作量,從而規范企業用工行為,構建和諧勞動關系,減少勞動糾紛,提高環衛作業人員工作積極性。

五、提升預算定額管理的幾點思考

(一)構建完善的體系運行機制

預算定額管理包括指標的設置、標準的建立及標準的修訂等方面。國務院《關于進一步深化預算管理制度改革的意見》(國發〔2021〕5號)明確指出,“加強對項目執行情況的分析和結果運用,將科學合理的實際執行情況作為制定和調整標準的依據”。因此,為確保預算定額管理有序運轉,需結合實際構建完善的體系運行機制。一是建立預算定額執行情況的分析機制。預算定額作為單位的管理工具,應充分發揮其成本費用管控作用,而不是僅運用在費用審核和預算編制方面。可以通過定期橫向和縱向對標分析各單位優勢和劣勢,確定管理提升的目標,指導定額管理的方向。二是建立預算定額的動態調整機制。對建立的預算定額標準實施定期評估,結合環境衛生發展情況,定期調整和完善,保持各項定額的合理性和可行性,確保各項定額符合單位管理實際。

(二)構建預算定額管理信息化系統

預算定額管理是一項系統工作,涉及定額標準的設置、預算編制、數據采集維護、實際執行和分析,以及成本費用過程管控,觸及行業各業務流程,信息范圍廣,數據關聯度高,工作強度大。國務院《關于進一步深化預算管理制度改革的意見》(國發〔2021〕5號)明確指出,“用信息化手段支撐中央和地方預算管理”。因此,構建預算定額管理系統,充分利用和借助信息化管理平臺,將預算定額管理融入全面預算管理工作中十分必要。一是利用信息化系統實現預算定額應用,提高預算編制工作效率,進一步加強預算管理工作規范化、科學化、標準化和透明化。二是利用信息化系統采集作業單位運行數據,用以指導定額標準的制定,開展預算執行分析和管理考核評價。三是利用大數據、云計算等新技術實現各方價格信息的共享和聯動,建立適應新材料、新技術和新工藝變化的人工、物料等價格的動態調整機制。

(三)提高勞動效率,降低作業成本

“降本增效”是行業科學、健康、可持續發展的客觀要求,降低作業成本是目標,提高勞動效率才是降低作業成本的根本。在定額編制中,影響勞動效率的因素主要有五個方面“人、料、機、法、環”。“人”指作業人員;“料”指加工制造產品的原材料,在我們行業指作業對象,如生活垃圾、城市道路等;“機”指作業人員用的工具、車輛、機械設備;“法”指作業方法;“環”指作業環境。對于作業單位來說,可以通過培訓提高作業人員的技能水平,但對于勞動效率的提高是有限的,因為作業對象,如生活垃圾品類、道路狀況等,作業單位難以改變。但可通過提升車輛裝載能力,改進作業工藝,加強組織管理,改善作業方法和作業環境,減少作業排隊時間和垃圾裝載時間,提高勞動效率。

作者簡介:

張艷敏(1977—),女,河北衡水人,北京市環境衛生管理事物中心高級工程師,研究方向:環境衛生作業定額管理;

高著平(1984—),山西柳林人,北京市環境衛生管理事務中心七級職員,研究方向:環境衛生作業定額管理與環衛作業數據分析;

代鑫(1987—),河南駐馬店人,北京市環境衛生管理事務中心八級職員,研究方向:環境衛生作業定額管理;

張姍(1995—),女,北京人,北京市環境衛生管理事務中心九級職員,研究方向:環境衛生作業定額管理。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

故事大王(2016年7期)2016-09-22 17:30:08

專用汽車(2016年4期)2016-03-01 04:13:43

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

兒童故事畫報(2013年3期)2013-06-24 05:40:30