新技術浪潮與股市走勢(中)

2022-05-30 10:48:04臥龍

股市動態分析 2022年17期

關鍵詞:上市

臥龍

上回講到,1903年至1942年40年周期前半段是1903年至1921年20年周期,美國汽車滲透率突破10%出現于1914年;而1982年至今40年周期前半段是1982年至2002年,美國互聯網滲透率突破10%出現于1996年初。

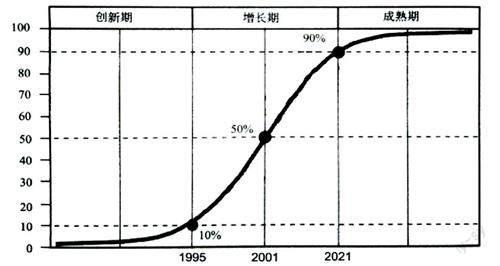

1969年10月29日,加利福尼亞大學、洛杉磯大學及斯坦福大學實現了人類歷史上第一次電腦聯網通訊,互聯網前身誕生。但直到1994年,一個美國電視主持人尚不知道“@”這個符號如何讀。1995年美國互聯網滲透率達到5%,在此前后大批互聯網公司成立。美國在線(AOL)1992年于紐約交易所上市,集資6600萬美金。網景(Netscape)成立于1994年4月,1998年11月被AOL收購。雅虎(Yahoo!)則成立于1995年3月,1996年4月12日上市,上市時首日總市值已達5億美金,其1995年營業額不過130萬美金,虧損63萬美金。亞馬遜(Amazon)1995年7月由杰夫.貝索斯(JeffBezos)創辦,1997年5月15日上市。谷歌(Google)則成立于1998年9月,直到2004年9月才于納斯達克上市。1996年早期滲透率達到12%,沖破10%關鍵水平。1997年美國互聯網滲透率上升至17%,1998年達到22%,1999年升至31%,2000年為44%,2001年達到50%。納斯達克指數走勢伴隨著互聯網滲透率的上升而上升。以1986年低點開始計算,至2000年8月(納斯達克指數2000年3月見頂),英特爾(Intel)股價由0.38美金(自除權后)勁升至75.81美金,最大升幅199倍。同期微軟(Microsoft)最大升幅更高達657倍!

互聯網股上市后表現出色,亞馬遜1997年上市后5月22日最低見0.066美金(除權后),1999年12月9日最高摸5.65美金,最大升幅85倍。同期美國互聯網股指數最大升幅約7倍,納斯達克指數升幅則只有4倍幾。

2000年美國互聯網滲透率44%,而股市則已經先于2000年3月見頂。2000年至2002年美國互聯網股指數下跌93%,跌破1996年開始時的起點。納斯達克指數2000年3月頂部5132點跌至2002年10月最低1108點,跌幅約78%。此乃當滲透率到達50%前后所出現之震蕩期,或稱“短暫衰退”,原因是行業過度投資。

2009年,美國互聯網滲透率升至69%;2016年升至76%,2018年再升至85%,2021年則升至90%此等關鍵水位。美國互聯網行業進入成熟期。君可見亞馬遜2021年7月最高見188.25美金,今年5月最低跌至101.26美金,跌幅46%。耐飛(Netflix)去年11月最高700.99美金,今年5月最低162.71%,跌幅76%。“滅他”(META,前身為Facebook)去年8月最高見384.33美金,今年6月跌至154.25美金,跌幅60%。連最穩健互聯網藍籌谷歌都跌25%,可見行業增長速度大不如前下各公司股價備受壓力,一旦業績未如理想,便先跌為敬。

在金融市場,互聯互通下,各地投資者遵循大致趨勢,中國互聯網股去年2月以來,面對強烈監管下,股價大幅下跌。中國最大互聯網公司騰訊于1998年11月成立,1999年2月OICQ誕生。后因與AOL產品ICQ名稱沖突,改名QQ。IDG和盈科數碼分別投資騰訊220萬美金,各占騰訊20%股份,馬化騰及其團隊持股60%。2001年6月,盈科向MIH出售股權,作價1260萬美金。MIH再收購IDG手中騰訊13%股份。2002年3月,QQ注冊用戶數突破1億大關。2002年6月,騰訊股權結構再度出現變化,創業者占46.3%、MIH占46.5%、IDG占7.2%。2003年8月,騰訊股權重新調整,MIH與創業團隊分別持股50%。2004年6月16日在香港交易所掛牌上市。2008年6月10日,騰訊調入恒生指數,成為藍籌股。此后,騰訊不斷收購各類新經濟公司股權,體積愈發膨脹。公司股價亦伴隨著基本面一路向上。

上市后至2011年4月,騰訊完成第【1】浪上升。其中2008年全球金融海嘯期間,騰訊股價呈現強勢三角形走勢,為【1】浪(4)。2009年3月結束三角形整固,隨美股見底進入【1】浪(5)上升。2011年4月至11月下跌,為第【2】浪。2011年11月低點升至2018年1月為第【3】浪。第【1】浪由上市后低位起計算,至最高價,升幅為73倍。而第【3】浪則由27港紙升至469.4港紙,升幅16.3倍。2018年1月469.4港紙跌至10月底248.2港紙,為第【4】浪,跌幅47%;而第【2】浪跌幅則是39%。

騰訊2018年10月底升至2021年2月最高769.8港紙,升幅僅2.1倍,為第【5】浪。其中,2018年10月底升至2019年4月為第(1)浪,跌至2019年10月為第(2)浪,第(3)浪升至2020年11月,由于第(2)浪較復雜及規模較大,因此第(4)浪短暫且簡單,跌至2020年底結束。最后第(5)浪急沖完成。2015年,中國互聯網滲透率達到50%,中國A股市場崩盤,但騰訊股價只下跌27%,得益于政策扶持移動支付。你從銀行賬戶轉入資金至微信零錢,手續費為零;反之,則需要支付手續費0.1%。如此“不平等條約”下,正常人都會只從銀行賬戶轉錢入零錢賬戶而非相反,騰訊延續一浪又一浪上升。但2020年開始,中國強力監管互聯網公司,互聯網股只好沖高見頂回落。而事實上騰訊2021年2月完成一組大型5浪上升后,進入大規模下跌趨勢中,至今下跌浪為浪【a】。從日線圖走勢上分析,可能已經進入【a】浪(5)階段,短期隨時有機會見底,結束浪【a】。這是首選數法,次選數浪方式是浪【a】仍有相當下跌空間,才會結束。

無論中美互聯網股,皆出現暴跌走勢。很多人都認為,亞馬遜、谷歌、“滅他”、騰訊或者阿里巴巴,這些公司已經與經濟息息相關,股價下跌,市盈率已經很大,甚至變成價值股,值得投資。顯然,投資者并不知道,1929年美國汽車城市滲透率到達90%水平、電力投身率亦是如此,新經濟如此深入經濟層面,一旦金融市場出事,那一定是驚天地泣鬼神狀況。2002年10月納斯達克指數見底,升至2007年高位為第【1】浪,跌至2009年3月低點為第【2】浪,此后展開延伸浪第【3】浪。2018年全球互聯網滲透率達到50%左右,納斯達克指數2018年初結束【3】浪(3),展開【3】浪(4)調整。【3】浪(4)型態為不規則平臺,(4)浪b創新高,而(4)浪c則因為Covid-19大流行后美聯儲無限QE未能跌破(4)浪a低點。2020年3月見底后進入【3】浪(5)上升。

2021年美國互聯網滲透率正式踏入90%大關,表明美國互聯網經濟進入成熟期。美國互聯網藍籌股紛紛暴跌,足以證明這一點。我認為納斯達克指數去年底高位已經結束第【3】浪上升,正進入第【4】浪調整。1982年以來平均40年技術周期已屆尾聲。但對于一個40年周期,誤差隨時長達數年之久。第【4】浪調整結束之時,可能便是20/40年周期之終點。目前市場共識是Web2.0即將成為過去,Web3.0快將登場。

新技術浪潮一浪又一浪,新能源汽車是其中之一,區塊鏈技術又是另一分支。下期文章與各位一同分析。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26