從認知偏差中挖掘10倍牛股

2022-05-30 10:48:04胡語文

股市動態分析 2022年17期

關鍵詞:思維

胡語文

很多人喜歡站在第一層次思維來思考。比如對于新能源賽道,第一層次思維認為,新能源是最確定性的成長賽道,是一次革命,應該可以買,繼續看漲。

而第二層次思維認為:當市場人人都認為新能源是最確定性的成長賽道,就應該警惕風險了。股價漲到了擊鼓傳花的階段,就應該避免高位站崗。因為任何行業都是有周期的,更何況要警惕價格高估的風險。

同樣的道理,當我們布局明年市場的投資機會時,如果能夠從第一層次思維的局限性出發,找到市場認知的偏差,就可以發掘出某些10倍股的投資機會。

舉個例子,當市場絕大多數人認為,房地產行業是夕陽產業時,房地產股的估值也跌落到了歷史估值下軌的極端值位置。當市場的主流預期都認為房地產沒有投資機會時,這恰恰就是房地產行業的最佳擊球區。

當然,我現在說這個觀點,也許很多人還會覺得不屑一顧。當明年下半年,房地產股都在連續漲停時,大家還記得今年3月份,一些中小市值的地產股連續漲停嗎?明年下半年仍會重復地產股連續漲停的故事。

市場極端低估的背后,其實意味著市場對這些地產股給予了非常低的預期。也就是說,這里面蘊含著巨大的預期差。

一般而言,市場普遍認為,現在不應該在地產行業給予太多的扶持,他們把“房住不炒”等同于“房不能住也不能買”。其實,救房市并不等于把錢都沉淀到房子上。救不等于炒。就如同2018年紓困股權質押暴雷的中小上市企業,兩者是一樣的道理。救是為了避免金融危機,不等于要鼓勵炒房。兩種邏輯,兩種思維。不一樣的投資方式。

圖一:股神巴菲特駕馭市場的秘訣

顯然,市場這種不理性的預期充分地體現在地產股的不斷下跌上。尤其是民營地產公司的估值已經跌落到了2005年的水平,等同于這個地產行業推倒重來,回到了這輪上升周期的起點,即20年前。

有位知名的經濟學家所言,“現在不買新能源,就等于20年前不買房”。其實這個觀點很容易讓某些投資者在這個位置(股價的相對高點)去追漲熱門的新能源股票,最后不得不為自己的盲從付出巨大的代價。

筆者想說的是,如果現在不買地產股,就如同20年前沒買房一樣。同樣都有10倍的機會,就看你愿不愿意在底部下注。

除了極少數地產龍頭還在相對的上升通道中,絕大多數地產股都已經被市場悲觀的預期達到了歷史底部,這個時候只要預期逆轉,你就能獲得巨大的賠率和勝率。

賠率由什么決定呢?由股價所處的位置決定。勝率由什么決定呢?由這個行業的生命周期和行業的競爭格局決定。

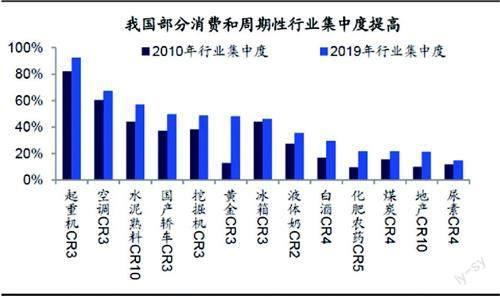

圖二:我國部分行業集中度提升明顯

數據來源:Wind,海通證券研究所

即使是類似于起重機、家電這樣的傳統行業,即使行業增速在放緩,只要行業集中度不斷提升,龍頭企業的份額的不斷增長,行業龍頭也能夠有10倍的漲幅。更何況,類似于地產行業這種集中度非常低的行業,即使未來增速放緩,隨著行業集中度不斷提升,行業龍頭也能實現10倍以上的增長。

也就是說,從企業個體來看,10倍股的出現來自于滲透率以及市場份額的提升。企業競爭的兩個階段都會有10倍股出現:

第一階段是滲透率的提升;主要看行業生命周期,關鍵在于產品差異和進入壁壘;

第二階段是市場份額的提升。關鍵在于企業競爭優勢的比較。

比如現在的房地產行業,雖然是傳統行業,但具備競爭優勢的企業市場份額仍會大幅度提升,同樣會有10倍股出現。

現在,市場主流集中在第一階段“滲透率的提升”的炒作上。而忽略了第二階段“市場份額的提升”這一投資機會。我認為,未來市場糾偏的機會就來自于地產龍頭的10倍上漲。

圖三:今年上半年人民幣貸款情況

所以,第一層次思維的投資者容易把市場主流預期當成判斷的標準,而第二層次思維則愿意付出更多的時間放在主流偏差上,這種思維放在銀行股投資上一樣有效。

比如,大家認為銀行業的增速未來等同于10%,即信貸增速等于GDP增速+CPI增速,大概率也就在10%左右。即使銀行股普遍的估值水平只有3-4倍市盈率,但一些小銀行卻能夠獲得更高的估值,是因為小微貸款和制造業貸款增速遠高于實際GDP增速,比如截止上半年,M2增速11.4%,但普惠小微貸款增速和制造業中長期貸款增速卻分別高達23.8%和29.7%,這意味著在某些制造業發達的地區和支持小微企業的銀行往往存在較大的業績增長優勢。

這就是筆者說的,在市場普遍認為銀行股沒有大的增長的前提下,其實某些銀行具備了較大的增長空間。因為市場的第一層次思維給了我們發掘認知偏差的機會。

猜你喜歡

小哥白尼(野生動物)(2022年6期)2022-08-17 08:05:28

小哥白尼(野生動物)(2022年5期)2022-08-15 08:46:14

小哥白尼(野生動物)(2022年4期)2022-07-16 03:37:32

小哥白尼(野生動物)(2022年3期)2022-06-16 08:57:48

小哥白尼(野生動物)(2022年2期)2022-06-01 06:21:20

小哥白尼(野生動物)(2022年1期)2022-04-26 14:01:18

小哥白尼(野生動物)(2021年7期)2021-11-20 06:05:28

小哥白尼(野生動物)(2021年5期)2021-08-30 06:16:58

小哥白尼(野生動物)(2021年4期)2021-07-29 08:15:44

小哥白尼(野生動物)(2021年3期)2021-07-21 02:28:36