中國電力:三大業務向好資金流入超4億

2022-05-30 10:48:04林然

股市動態分析 2022年17期

林然

據東方財富Choice數據顯示,近兩周,南向資金呈下降態勢,從成交額來看,滬港股通、深港股通合計成交金額均超80億元。

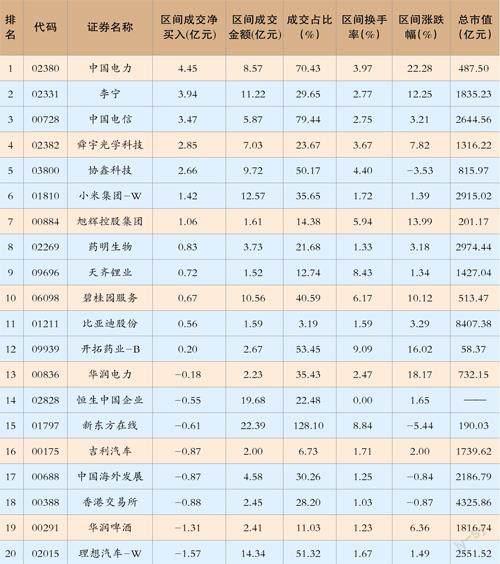

港股通前十大活躍成交股包括中國電力(02380)、李寧(02331)、中國電信(00728)、舜宇光學科技(02382)、協鑫科技(03800)、小米集團-W(01810)、旭輝控股集團(00884)、藥明生物(02269)、天齊鋰業(09696)、碧桂園服務(06098)。

中國電力(02380)8月11日至17日獲資金凈買入4.45億元。公司主要從事向地級及省級電網公司售電業務,以火電、水電為主,同時公司在大力發展清潔能源。根據機構分析,公司三大業務未來發展趨勢良好,這或是引發資金流入的重要原因。

火電方面,在發改委等政府部門助力下,公司盈利有望保持穩定。2022年以來,國家穩定煤價政策層層加碼,明確要求按照經國務院批準的5500大卡長協價570-770元,基準價675元執行,坑口價不得超700元,港口不得超900元。近日,發改委安排對各地和中央企業2022年煤炭中長期合同簽訂履約情況開展專項核查,規定煤炭企業簽訂的中長期合同數量應達到自有資源量的80%以上,發電供熱企業年度用煤應實現中長期供需合同全覆蓋。國家穩定煤價政策將有力保障火電盈利。

電費上浮疊加降水量回升,公司水電業務也有望回暖。公司2021年度水電業務實現營業收入53.48億元,同比減少10.46%。水電經營業績下滑主要系水電廠所在流域年內降雨量同比下降所致,2021年公司水電機組平均利用小時為3866小時,同比減少648小時。2021年度平均上網電價256.35元/兆瓦時,同比上升12.30元/兆瓦時,主要系公司位于湖南省的水電廠年內分攤當地政府對輔助服務市場的電費補償同比降低所致。隨著降水量同比回升,電價的上浮有望推動水電業務盈利回暖。

清潔能源方面,公司今年產能將再下一城。2021年公司風光合并裝機容量分別增加約1972MW和1217MW,而煤電則減少1200兆瓦,清潔能源合并裝機容量占比凈增長8.18個百分點,占合并裝機容量總額的比重達到52.16%。2021年底,公司在建清潔能源項目裝機容量超過4.60GW。

公司目標2022年新增風光裝機7GW,其中光伏占60%,風電40%,全年資本開支380億元人民幣。公司在2021年與北京海博思創科技股份有限公司合資成立專業化儲能投資運營平臺新源智儲,海陽101MW/202MWh儲能電站成功并網,格爾木100MW/200MWh共享儲能項目完成主控室封頂。2021年度該業務板塊實現營業收入5.80億元,占據總營業收入的1.67%,實現凈利潤0.42億元,未來有望同新能源項目協同發展。

舜宇光學科技(02382)2022年上半年實現營收169.72億元,同比下滑14.40%;歸母凈利潤13.58億元,同比下滑49.50%。

南向資金前20大活躍個股(2022年8月11日-8月17日)

成交占比:指區間內陸股通成交金額占總成交金額的比例

雖然上半年業績低于預期,但機構認為其下半年有望轉好,轉型期間需要更多耐心關注,中長期潛力仍在,同時受港股蘋果概念拉升影響,舜宇光學科技近日獲得資金關注。

手機業務上,雖然公司受消費疲軟影響較大,但新客戶有望繼續增長。2022上半年,手機相關產品營收127.56億元,同比下滑19.54%,其中手機鏡頭受到全國疫情、海外貨運停滯、地緣沖突升級等多方面因素,經濟環境較差,導致需求銳減;手機攝像模組方面,2022年手機大盤預計再次倒退,產能利用率不足,導致毛利率下降較為嚴重。但是公司新客戶切入進展順利,A客戶的鏡頭、S客戶的模組都將提供確定的增長動能,等市場回暖,此塊業務仍有望重新實現增長。

南向資金凈流向圖(2022年7月18日-8月17日)

數據來源:東方財富Choice

車載業務上,公司激光雷達穩中向好,智能化布局持續領先。2022上半年,公司汽車相關產品營收17.25億元,同比增長6.87%,其中車載鏡頭全年出貨37.60百萬顆,同比增長0.8%,疫情和缺芯影響了增速。公司在2022年完成研發5MP玻塑混合艙內監控鏡頭,已獲多個車企平臺化項目;此外,車載模組上量,完成5MP艙內OMS模組研發,8MP環境感知模組新增三個定點項目,仍然維持較高的年度目標指引;激光雷達定點數量符合預期,定位“整機廠的賦能者”,卡位智能化核心傳感器。