浙江開創:實控人身陷債務“羅生門”

2022-05-30 10:48:04李興然

股市動態分析 2022年17期

李興然

8月18日,浙江開創電氣股份有限公司(以下簡稱“浙江開創”)將首發上會。浙江開創擬于深交所創業板上市,公司擬募集資金5.39億元,分別用于年產100萬臺手持式鋰電電動工具生產線建設項目、年產100萬臺交流電動工具建設項目、研發中心項目、營銷網絡拓展及品牌建設提升改造項目、補充營運資金。

然而,通過招股書我們可以發現,浙江開創的實控人背負巨額債務的問題比較突出。通過招股書還可以進一步發現,浙江開創的技術研發人員近半數學歷低于本科、發明專利寥寥無幾、公司研發實力被質疑。另外,利潤不穩定、毛利率下滑、代工模式的艱難及自主品牌開拓等問題存在于浙江開創這家公司中。

實控人背負巨額債務

目前,吳寧直接持有公司38.95%的股份,并持有員工持股平臺先河投資45.11%股權,后者持有公司20.95%股權。吳寧弟弟吳用持有公司18.42%股份,二者簽署了一致行動協議。因此,吳寧為公司的控股股東、實際控制人。此外,吳寧的姐姐吳靜持股3.68%。其中,吳用、吳靜所持股均來自吳寧的無償轉讓,這是一次家族資產分配。而三姐弟繳納公司的注冊資本資金,均來自其父親吳明芳以及金磐機電提供的借款。

招股書顯示,金磐機電成立于2003年,當時股東為金華興業和Richpower,吳寧為實際控制人。公司主營電圓鋸等電動工具的研發、生產和銷售。因吳明芳占用金磐機電的資金用于房地產開發和收藏品等投資,導致金磐機電債務負擔較重,正常經營受到影響。在此背景下,吳明芳子女各自嘗試與合作伙伴創立企業,獨立發展電動工具生產和銷售業務,形成了家族內部成員投資企業的同業競爭狀況。

為避免與公司同業競爭、減少關聯交易,中動工具、中動電器、聯鑫電器之后逐步停止業務并辦理注銷,相關股東按照清算后的凈資產進行分配。

2021年6月29日,公司首次遞交招股書,并進行預披露。當時,實控人吳寧及其配偶陳娟對外擔保債務金額超2億元。今年7月7日披露更新后的招股書顯示,吳寧及其配偶陳娟承擔的個人負債及對外擔保共計1.34億元(不含利息),其中吳寧個人負債金額1159.7萬元,主要為個人小額借款和房貸;為金磐機電等第三方債務提供擔保金額1.23億元。

過去一年中,部分原債務到期解除了擔保,部分是金磐機電及親屬間互助的擔保債務。超5000萬來自鐵牛集團和眾泰控股的擔保債務,因為兩家公司已經進入破產清算程序,吳寧作為擔保人之一承擔償還義務。

為了掃清IPO障礙,實控人家族“全家總動員”。償債的資金來源具體為,吳明芳承諾出售名下別墅資產和書畫藏品用于優先解決實際控制人的擔保債務,其名下的兩棟別墅資產評估價值約為1.06億元,書畫藏品估值約為2000萬元。此外,吳明芳的妹妹吳蘇連及其控制的上海兩港裝飾材料城有限公司也承諾,提供不超過1億元借款,作為吳明芳提供資金周轉的保障。其中,吳明芳配偶吳群英名下的一套別墅出售給吳蘇連,評估值2700萬元,約定標的房屋的轉讓總價為5200萬元,要遠高于評估價。

不僅實控人家族內部房產交易價格蹊蹺,另一套別墅交易也同樣以蹊蹺的價格轉讓給另一股東,實控人家族本次擬出售的4套別墅,其中一套是吳寧名下,受讓者為林浙南。林浙南是公司的第六大股東,持股比為4%。

2018年3月,公司的員工持股平臺先河投資對開創電氣增資,受讓股份價格為1元/股。王瑩、林浙南二人作為外部戰略咨詢顧問同時對其增資,分別出資300萬元、180萬元,價格亦為1元/股。而當年10月,吳寧將其所持公司3%股權轉讓給黃嘉眉,轉讓價格為3.33元/股。2020年9月,公司籌劃上市之時,吳寧的姐姐吳靜、弟弟吳用分別將其所持的25萬股、35萬股股權轉讓給林浙南,轉讓價格為11.67元/股。

林浙南擬購入的這套別墅,產權面積209.83平方米,評估價2700萬元,交易價格為5000萬元,高出評估價2300萬元,溢價率約為85.19%。該別墅購入時只花了465萬元,目前尚未辦理房屋土地使用權證。以5000萬元計算,升值率達975.27%。吳蘇連以明顯高于評估價買入其嫂子(即實控人之母)的房產,且出巨資去解決實控人的債務問題,市場對此高度質疑,并認為林浙南買入這套別墅的“動機不純”,或早有“利益安排”。

研發人員近半數學歷低于本科

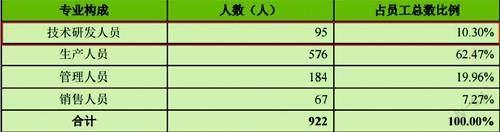

截至2021年12月31日,公司員工專業結構如下:

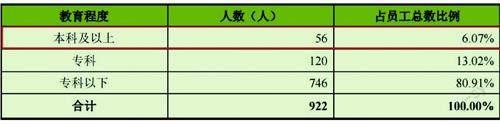

截至2021年12月31日,公司員工學歷構成情況如下:

公司研發技術人員有95人,但本科及以上學歷人數只有56人,相差39人。

考慮到公司本科及以上學歷的56人還不可能完全是技術及研發人員,這意味著公司技術及研發人員中可能有一大半是本科學歷以下。雖然學歷不完全代表能力,但作為一個整體,這么大比例的現象所反映的研發實力問題還是被投資者質疑。

而且,從公司發明專利的角度看,更加深了質疑者的邏輯。截至本招股說明書簽署日,公司及下屬企業共擁有140項專利權,其中發明專利僅僅只有3項、實用新型專利97項、外觀設計專利40項。

而且,這僅有的3項發明專利竟然有兩項是數年前取得的,報告期內僅有2020年3月申請的1項。

以上種種信息綜合下來看,讓人不得不對公司的技術實力、研發實力產生質疑。

利潤不穩定

浙江開創以OEM和ODM模式為主,基本上是貼牌生產、銷售。基于為國際知名企業代工,開創電氣的主要收入也來自海外市場,且集中度較高。

招股書顯示,2019年至2021年(報告期),公司實現的營業收入分別為4.78億元、6.83億元、8.06億元,同比增長14.29%、42.78%、18.02%。其中,公司向海外市場銷售的收入3.97億元、5.58億元、6.68億元,占比分別為83.92%、85.05%、83.74%。

與此同時,公司向前五大客戶銷售的收入分別為3.28億元、4.14億元、4.81億元,占比為68.63%、60.66%、59.65%。其中,來自第一大客戶HarborFreightTools的收入貢獻占比分別為53.2%、37.59%、31.82%,雖然呈現下降趨勢,但占比依然較高。

公司也意識到自主品牌的重要性,正在積極拓展自主品牌產品,但自主品牌對業績的貢獻十分有限。報告期,公司線下貼牌模式收入分別為4.56億元、5.94億元、7.29億元,占主營業務收入的比重分別為96.42%、90.50%、91.39%。對應的自主品牌收入占比均不到10%。

報告期,盡管公司實現的營業收入逐年增長,但歸屬于母公司股東的凈利潤并未隨之上漲。近三年,公司實現的歸母凈利潤分別為0.63億元、0.91億元、0.67億元,扣非凈利潤為0.57億元、0.86億元、0.57億元。2021年,歸母凈利潤、扣非凈利潤同比分別下降26.11%、33.44%。

不只是2021年,今年上半年,公司預計實現營業收入2.80億元至3.20億元,同比下降24.50%-13.71%,歸母凈利潤2100萬元至2500萬元,同比下降29.57%-16.15%。

公司毛利率也在持續下降。報告期,主營業務毛利率分別為29.11%、26.41%、18.38%。貼牌生產銷售,公司在產業鏈上本就不具有優勢,利潤率原本就不高,市場環境發生變化,利潤空間勢必會受到擠壓。