掘金中報:盈利底已至

2022-05-30 10:48:04《股市動態分析》研究部

股市動態分析 2022年15期

關鍵詞:業績

《股市動態分析》研究部

從目前已披露的中報業績預告來看,從總體看,預喜率僅4 成,屬實較往常偏低,說明在二季度多重困難因素疊加的環境中,相較于一季度,更為廣泛的上市企業在經營層面出現不同程度的業績惡化。

從行業的角度看,各個行業的預喜率分化明顯,上游及新能源板塊如煤炭、有色、基礎化工、石油石化及電力設備等行業的預喜率相對較高,而地產及部分消費板塊如美容護理、房地產、社會服務、農林牧漁等行業的預喜率則相對較低。

主板盈利表現較弱

正式對中報預告情況進行介紹前,有必要對財報預告披露規則簡單介紹一下:

(1)創業板和科創板沒有中報預告披露要求,可以選擇是否出中報預告;

(2)深市和滬市主板,即代碼60、000、002 開頭的公司,中報預告±50% 要強制披露;

(3)由于2022 年開始滬市主板增加中報預告要求,2022 年中報主板披露率大幅增加至48%,遠超往年,意味著通過中報業績預告對中報進行預測的準確性將會大幅提高。

截至2022 年7 月17 日,包括北交所上市股票在內,全A 股共1753 家上市公司披露業績預告與業績快報,披露率為36.26%。在已披露業績預告的上市公司的總體法口徑下,A 股2021 年上半年實際歸母凈利潤5686.80億元,2022 年上半年預告歸母凈利潤中位數6723.91 億元,此口徑下同比增長18.24%。

如果定義預增、續盈、略增、扭虧四種業績預警類型為業績預喜,定義預減、略減兩種業績預警類型為業績下滑,定義首虧、續虧兩種業績預警類型為業績虧損。將業績預警類型為不確定的公司排除統計范圍,據方正證券統計發現,全部A 股的業績預喜類型占比為41.20%,業績下滑占比為23.40%,業績虧損占比為35.10%。業績預喜占比低于業績下滑和業績虧損占比之和。其中業績預喜類型占比最高的板塊是科創板,占比達69%。創業板和主板業績預喜占比分別為66.10%、37.40%。

從各板塊已披露企業中報歸母凈利增速中位數來看,華泰證券統計顯示,科創板>創業板>主板。主板、科創板和創業板中報歸母凈利增速預告中位數分別為-50.81%、43.57% 和52.81%,與一、三季報不同,主板中報業績預告為有條件強制性披露,凈利潤為負、盈利扭虧為盈、歸母凈利同比增速絕對值大于50% 的企業均需要披露中報預告,預告顯示主板企業中報業績滿足凈利潤為負、歸母凈利潤同比增速<-50% 這兩個條件而強制披露的較多,科創板、創業板則無相應要求,因此測算出的歸母凈利增速中位數預計偏高。(見圖一)

圖一:各板塊歷年中報業績預告凈利增速中位數

天風證券預計,中報龍頭指數凈利潤增速較好,上證50>滬深300>中證500。

順周期行業盈利表現較好

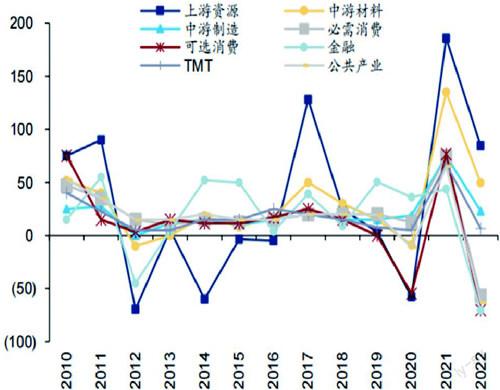

大類板塊來看,上游資源>中游材料>中游制造>TMT>必需消費>公共產業>可選消費>金融。上游資源、中游材料、中游制造、必需消費、可選消費、金融、TMT、公共產業中報歸母凈利增速預告中位數分別為84.54%、49.51%、23.15%、6.54%、-56.84%、-63.00%、-70.28%、-70.61%。(見圖二)

圖二:各大類板塊歷年中報業績預告凈利增速中位數

目前,一級行業業績披露率(該行業已披露業績公司數÷該行業總公司數)超過50% 的有10 個行業,其中煤炭與社會服務行業披露率超過70%,綜合、房地產、鋼鐵等行業的業績披露率超過50%。

從凈利潤增速絕對值角度看,方正證券統計顯示,業績披露率超過50% 的10 個一級行業中,除煤炭、石油石化與商貿零售行業外,2022 年半年報凈利潤累計增速均為負值。分別來看,煤炭、石油石化、商貿零售凈利潤累計增速分別為106.2%、76.1%、70.7%,可見順周期行業表現較好;而社會服務、農林牧漁、綜合以及房地產行業凈利潤累計增速大幅為負,分別為-354.1%、-304.4%、-199.7% 和-153.5%,不過這一結果也與業績預告的披露規則有關,只有利潤出現大幅波動的主板公司才被要求強制披露業績預告。(見表一)

表一:2021年二季度至今行業累計凈利潤增速一覽(%)

資料來源:wind、方正證券研究所

天風證券則從業績預告的累計凈利潤增速來看一級行業:

(1)景氣邊際改善:披露率在30% 以上的行業,農林牧漁、社服二季度邊際改善較大,22Q2(E)-22Q1 均保持在40% 以上。農林牧漁邊際改善最大,主要由于豬價上漲,養豬企業Q2 虧損明顯收窄。

(2)維持高景氣的行業:主要集中在上游原材料及高景氣板塊,煤炭、石油石化、電力設備、基礎化工、家電22Q2的業績預告的凈利潤增速中位數達到50% 以上,維持較高增速。

(3)銀行股業績延續以價補量的邏輯,公布的3 家農商行及3家城商行業績均達到20% 以上的增長,預喜率達到100%。

從業績預告的累計凈利潤增速來看二級行業(二級行業成分股較少,中期業績預報預測中報可能出現較大偏差):

景氣邊際改善:披露率在30% 以上的行業,主要集中在消費行業,養殖業、互聯網電商、教育、房地產服務、軟件開發、醫藥商業、白酒、調味品22Q2 邊際改善較大,22Q2(E)-22Q1 均保持在50% 以上。

維持高景氣的行業:主要集中在上游原材料及高景氣板塊,能源金屬、煤炭開采、金屬新材料、光伏設備、地面兵裝、農化制品、白電、家電零部件22Q2 的業績預告的凈利潤增速中位數維持較高增速。(見表二)

表二:累計凈利潤增速邊際改善的一級行業

資料來源:Wind、天風證券研究所

從現有披露數據來看,各行業表現分化比較明顯,其中順周期行業盈利表現較好,而在上半年疫情擾動經濟的背景下,社會服務、交通運輸、非銀金融等行業板塊預計盈利較差。

個股維度:九安醫療、天齊鋰業等增速居前

整體盈利層面,1753 家披露業績預告的公司中,信達證券統計顯示,328 家公司由盈轉虧,162 家公司虧損擴大,111 家公司虧損縮小,103 家公司扭虧為盈,共839 家公司實現歸母凈利潤正增長。

從歸母凈利潤增速角度,九安醫療、天齊鋰業、盛路通信歸母凈利潤大幅度增長,分別增長27831.48%、12254.67%、9151.97%。歸母凈利潤增速前50 的上市公司中,7 家公司屬于基礎化工,7 家屬于醫藥行業,6 家屬于電力設備及新能源行業。

天齊鋰業主要受益于全球新能源汽車景氣度提升,鋰電池廠商、正極材料廠等產能加速擴張,鋰的需求持續走高,鋰價大幅上漲。2022 年初以來,分析師多次上調其歸母凈利潤一致預期,由31.15 億逐步上調至170.75 億,資源龍頭業績亮眼。

愛旭股份主營業務為晶硅太陽能電池片加工生產,供給新能源汽車。伴隨公司產能結構優化與技術升級,大尺寸電池銷量逐漸提升。業績預告公布后,二季度業績超分析師預期,凈利潤一致預期提高4.38%。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25