核心鋰礦的價值重估

2022-05-31 02:03:14

股市動態(tài)分析 2022年11期

關(guān)鍵詞:資源

自2020年以來,突如其來的疫情黑天鵝對汽車行業(yè)造成多次沖擊,致使車企對未來汽車總銷量持悲觀預(yù)期。然而意想不到的是,2020年四季度新能源車市向好,動力電池材料產(chǎn)能開始出現(xiàn)不足,直到2021年二季度之后,動力電池材料產(chǎn)能才得以釋放。市場供需錯判疊加產(chǎn)業(yè)鏈上下游企業(yè)傳導(dǎo)不暢,加劇了材料的供應(yīng)短缺,引發(fā)全球性鋰電供應(yīng)鏈的供需和價格震蕩。據(jù)高工鋰電數(shù)據(jù),自2021年以來,鋰電四大主材、鎳/鈷/鋰/銅/鋁、氫氧化鋰、碳酸鋰、六氟磷酸鋰、PVDF、VC等價格集體上漲,部分輔材較2020年已經(jīng)上漲數(shù)倍。

供應(yīng)鏈緊張致使電池廠商和車企紛紛綁定上游保供,上游材料已成為產(chǎn)業(yè)鏈追逐的焦點。2020年,我國鋰資源產(chǎn)量占到全球產(chǎn)量的17%,但我國鋰消費卻占到全球鋰消費的54%,使得我國鋰原料大量依賴進口,超過70%的鋰鹽原料來自海外。在當前國際形勢不斷變化、疫情影響仍未止息、地緣政治風險持續(xù)增強的情況下,更加突顯出鋰資源自主可控的重要性。在此背景下,國內(nèi)鋰行業(yè)巨頭紛紛在國內(nèi)外優(yōu)質(zhì)鋰資源地區(qū)加速布局,優(yōu)質(zhì)鋰資源的競爭將進一步加劇。

全球鋰資源集中分布于南美、澳洲。據(jù)統(tǒng)計,2015—2021年,隨著鋰需求增加,全球鋰供給從14.6萬噸LCE增長至56.4萬噸LCE,復(fù)合增速達30%。其中澳洲、南美合計占比在80%左右。2021年全球鋰產(chǎn)能共計約68萬噸LCE,仍主要來自澳洲Talison、Marion等鋰輝石礦山。

預(yù)計今明兩年澳洲依然是全球鋰資源供應(yīng)增量主力軍,而中國資本的力量將放大南美鹽湖鋰資源。2022-2025年,紫金礦業(yè)、贛鋒鋰業(yè)、西藏珠峰等中國公司在阿根廷有多個鹽湖提鋰項目規(guī)劃落地,如果項目進展均符合預(yù)期,2023年-2025年海外鹽湖的產(chǎn)量年復(fù)合增速預(yù)計提升到40%,但是短期內(nèi)有效供給仍較為有限。

國泰君安證券分析師李鵬飛團隊指出,隨著鋰價上漲和鋰戰(zhàn)略地位提升,海外鋰資源大國國有化傾向加重,對海外鋰礦資源的出口加工或海外投資者的投資風險系數(shù)提升。作為鋰資源儲量、產(chǎn)量大國的智利、澳大利亞等,近年來均有限制外資進入本國鋰礦的傾向,鋰黏土開發(fā)較快的墨西哥國有化情緒亦有所顯現(xiàn),預(yù)計未來中資企業(yè)對這些國家鋰礦的進入難度將大大增加。

數(shù)據(jù)來源:中科院鹽湖所,國泰君安證券研究

中國鋰資源占全球比例不高,但儲量絕對值并不小。據(jù)USGS統(tǒng)計,2021年中國鋰資源儲量約150萬噸金屬量(折合約800萬噸LCE),位列世界第四。但由于環(huán)保審批及開采條件限制等原因,國內(nèi)鋰資源開發(fā)進度較慢,歷年產(chǎn)量并不大,據(jù)統(tǒng)計,2021年國內(nèi)鹽湖、鋰輝石/云母產(chǎn)量分別約6.7、6.3萬噸LCE,對比我國資源儲量,仍有較大開發(fā)空間。

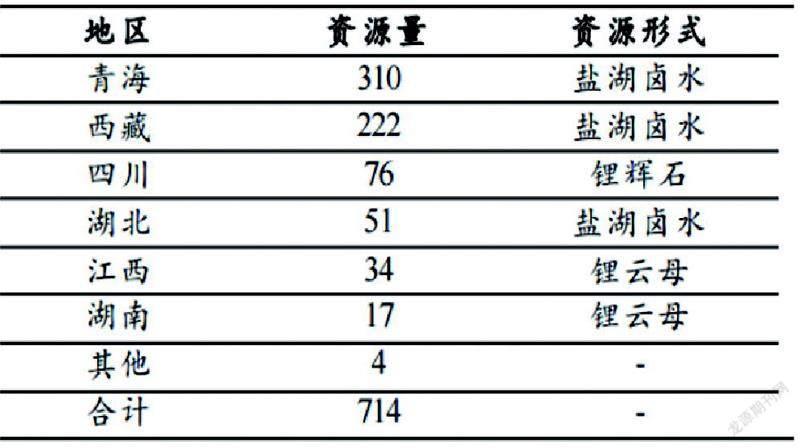

據(jù)中科院鹽湖所數(shù)據(jù),我國鋰資源中,鹽湖鹵水占比最多,主要分布于青海、西藏地區(qū)。硬巖鋰礦則主要分布在四川、江西、湖南等地,儲量分別約為76萬噸、34萬噸、17萬噸,江西和湖南地區(qū)以鋰云母為主,鋰輝石礦則主要分布在四川。而在四川省內(nèi),鋰礦主要富集在川西的甘孜州和阿壩州,根據(jù)成礦地質(zhì)構(gòu)造,大致可以分為甲基卡和可爾因兩大礦區(qū)。在四川省2021年7月發(fā)布的《四川省礦產(chǎn)資源總體規(guī)劃(2021-2025年)》中,提出要建設(shè)2個國家級能源資源基地,分別為康定甲基卡—德扯弄巴鋰鈹鉭礦區(qū)、馬爾康可爾因—金川李家溝鋰鈹?shù)V區(qū)。

甲基卡礦區(qū)位于青藏高原東部,是目前亞洲最大的鋰輝石礦田。本次拍出20億天價的斯諾威鋰礦也屬于該礦區(qū)。據(jù)甘孜州自然資源局披露,甲基卡目前已探明氧化鋰資源儲量達237.6萬噸,折合碳酸鋰當量超過500萬噸。在川西硬巖型鋰礦床中,規(guī)模最大、品位豐富、埋藏淺、經(jīng)濟價值大。目前礦區(qū)內(nèi)礦權(quán)設(shè)置共有5宗:采礦權(quán)3宗(甘孜州融達鋰業(yè)公司甲基卡鋰輝石礦、四川天齊盛合公司措拉鋰輝石礦、四川雅江潤豐礦業(yè)燒炭溝脈石英礦)、探礦權(quán)2宗(雅江斯諾威公司德扯弄巴鋰輝石礦詳查、甘孜州天齊硅業(yè)公司雅江上都布鋰輝石礦普查)。

可爾因地區(qū)位于四川省阿壩州馬爾康縣與金川縣接壤地帶。目前已經(jīng)勘探的鋰礦中,以李家溝和馬爾康黨壩儲量最大,約占可爾因地區(qū)鋰輝石礦儲量的90%。業(yè)隆溝鋰礦目前已經(jīng)在產(chǎn),但受制于資源儲量較小,開采規(guī)模相對不大。另外的集沐、觀音橋鋰輝石礦床因為開采已接近30年,資源已經(jīng)瀕臨枯竭。

四川鋰礦受制于地理因素和人文因素,規(guī)模化開采難度較大,資源開發(fā)程度較低。由于礦區(qū)往往位于高海拔地區(qū),空氣稀薄,山形陡峭,對施工和開采條件都非常不友好。自然條件決定了每年礦山開采有3個月的冬歇期,供給有限制。再加上處于藏民區(qū)內(nèi),對企業(yè)的要求較高,辦理相關(guān)手續(xù)時間周期也較長。據(jù)統(tǒng)計,四川鋰礦處于普查階段的比例高達65%,勘探階段比例僅為4%。2021年以來,隨著鋰礦供給緊張加劇,在國家及地方政策支持下,四川鋰礦開發(fā)有望提速。

根據(jù)國泰君安證券近期研報的總結(jié),目前國內(nèi)不少上市公司已對四川鋰礦進行搶先布局,包括融捷股份、天齊鋰業(yè)、川能動力、雅化集團、盛新鋰能等。越演越烈的“搶鋰大戰(zhàn)”進一步體現(xiàn)出新能源產(chǎn)業(yè)鏈對上游鋰資源端整合的迫切需求與鋰礦資源的緊缺,或?qū)⒋碳な袌鲆l(fā)對國內(nèi)鋰礦資源股的價值重估。

1)融捷股份(0021192):甲基卡134號脈

甲基卡134號脈采礦權(quán)為融達鋰業(yè)所有,融達鋰業(yè)為融捷股份全資子公司。

甲基卡134號脈為目前國內(nèi)在產(chǎn)的最大礦山,資源條件優(yōu)越。礦石資源量約2899.5萬噸,平均品位1.42%,折合氧化鋰約41萬噸(101萬噸LCE)。目前采礦證載生產(chǎn)能力105萬噸/年,但目前選礦能力為45萬噸/年,2021年實際精礦產(chǎn)量4.4萬噸。目前250萬噸選礦廠正進行康瀘工業(yè)區(qū)層面環(huán)評,預(yù)計2023年H1建成投產(chǎn),屆時形成采礦產(chǎn)能105萬噸,選礦產(chǎn)能250萬噸,可年產(chǎn)20萬噸鋰精礦。

2)天齊鋰業(yè)(002466):雅江措拉、燒炭溝

措拉鋰輝石礦采礦權(quán)為天齊盛合所有,隸屬天齊鋰業(yè)。

措拉鋰礦目前為緩建狀態(tài),暫未投產(chǎn)。礦石儲量為1971.4萬噸,氧化鋰品位1.30%,折合氧化鋰儲量25.6萬噸(63萬噸LCE)。據(jù)天齊鋰業(yè)公告,措拉鋰礦的采礦證載生產(chǎn)能力為120萬噸/年,一期批準的選礦能力為60萬噸/年,預(yù)計一期投產(chǎn)后鋰精礦產(chǎn)能約11萬噸/年。

燒炭溝采礦權(quán)為雅江縣潤豐礦業(yè)所有,潤豐礦業(yè)第一大股東為天齊鋰業(yè)母公司天齊集團。

燒炭溝礦石儲量3565.10萬噸,氧化鋰品位1.198%,折合氧化鋰儲量約42.7萬噸(106萬噸LCE),與目前在產(chǎn)的融捷甲基卡134號脈相當。燒炭溝規(guī)劃采礦規(guī)模為120萬噸/年,開采礦石全部外售給措拉選礦廠二期工程選礦,在措拉選礦廠二期建成運行前,本項目不得開工建設(shè)。

3)川能動力(000155)/雅化集團(002497):李家溝

李家溝采礦權(quán)為四川德鑫礦業(yè)所有,德鑫礦業(yè)為恒鼎鋰業(yè)的控股子公司(持股比例75%),上市公司川能動力、雅化集團共同持股能投鋰業(yè)(持股比例分別為62.75%、37.25%),恒鼎鋰業(yè)為能投鋰業(yè)的全資子公司。

李家溝資源儲量巨大且品位較高,投產(chǎn)在即。保有礦石資源儲量4036.17萬噸,氧化鋰品位1.30%,折合氧化鋰儲量約50.2萬噸(123萬噸LCE),規(guī)劃原礦生產(chǎn)能力105萬噸,年產(chǎn)鋰精礦約18萬噸,預(yù)計2022年下半年建成,2023年投產(chǎn)。

4)盛新鋰能(002240):業(yè)隆溝、木絨鋰礦

業(yè)隆溝采礦權(quán)為金川縣奧伊諾礦業(yè)所有,其控股股東為盛屯鋰業(yè)(持股比例75%),盛屯鋰業(yè)為上市公司盛新鋰能全資子公司。奧伊諾礦業(yè)目前還擁有金川縣太陽河口鋰多金屬礦詳查探礦權(quán),勘查面積12.99平方公里,已發(fā)現(xiàn)鋰礦體3個,但太陽河口的探轉(zhuǎn)采尚未完成。

數(shù)據(jù)來源:Wind,各公司公告,國泰君安證券研究

業(yè)隆溝鋰礦已于2019年底投產(chǎn),但生產(chǎn)規(guī)模相對較小。該礦山礦石儲量857.9萬噸,氧化鋰品位1.30%,折合約11.15萬噸氧化鋰儲量(28萬噸LCE),采礦權(quán)證載采礦能力為40.5萬噸/年,預(yù)計滿產(chǎn)后精礦產(chǎn)能約7萬噸/年。

木絨鋰礦探礦權(quán)為雅江縣惠絨礦業(yè)所有,盛新鋰能持有合計持有權(quán)益約25.2%。目前惠絨礦業(yè)第一大股東為南京瑞椿,持股比例為40%。

木絨鋰礦目前尚處于勘探階段,未設(shè)置采礦權(quán)。據(jù)盛新鋰能公告,經(jīng)過初步勘探,木絨鋰礦礦石資源儲量為3943.6萬噸,氧化鋰品位1.63%,折合氧化鋰儲量約64.3萬噸(161萬噸LCE)。

猜你喜歡

江蘇安全生產(chǎn)(2023年1期)2023-02-08 05:58:38

資源節(jié)約與環(huán)保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術(shù)品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數(shù)英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44