香飄飄:新式茶飲是敵是友?

2022-05-31 02:06:27劉吉洪

股市動態分析 2022年11期

劉吉洪

近兩年,香飄飄(603711)業績出現一定的下滑,股價表現也不甚理想,今年5月10日甚至創出了10.82元的歷史新低。

市場主流觀點認為,股價創新低的原因不僅是業績表現欠佳、市場對公司此前經營的不認可,更多的或許還是投資者對其未來的擔憂加劇,尤其是在新式茶飲沖擊下,香飄飄的工業化模式弊端逐步顯現。

針對上述問題,香飄飄對《股市動態分析》記者表示,公司近兩年業績欠佳主要是受疫情影響,公司生產的杯裝奶茶和現調新式茶飲,屬于“互利共生”關系,消費場景“一動一靜”,各具千秋,公司整體的發展方向是清晰和明朗的,公司對未來充滿信心。

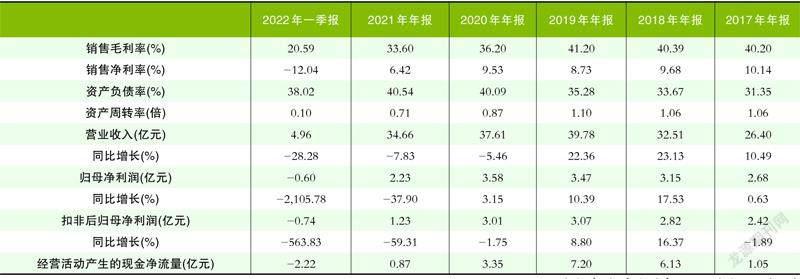

近幾年,香飄飄的發展遇到了一些困難。從財務上看,公司營收及扣非后歸母凈利潤的巔峰均在2019年,銷售毛利率、資產周轉率也是在2019年達到上市后的最高。2019年后,公司業績逐漸下滑,2022年一季度甚至陷入虧損。(見表)

香飄飄在2017年推出即飲奶茶品牌蘭芳園;2018年,又再次創新性推出“MECO”果汁茶等;2019年,推出了“Joyko”代餐谷物麥片;2020年,公司又再次上線了“一餐輕食”代餐奶昔產品。可以看到,公司也在不斷進行創新。

但從數據來看,這些新產品起到的效果卻十分有限。根據2021年年報,其他產品的營收僅為4732萬元,占總營收的比例為1.37%,所以,公司主營產品還是沖泡類和即飲類。沖泡類產品營收為27.76億元,占主營產品營收的比例為81.20%;即飲類產品營收為6.43億元,占主營產品營收的比例為18.80%。

從當下來看,香飄飄內部的努力,似乎并不能完全抵消頹勢,公司的“壞日子”是否仍要持續呢?

數據來源:東方財富Choice數據、公司公告

香飄飄表示,公司的收入和盈利水平均在疫情前后創出歷史新高,體現出了公司沖泡業務的穩健成長性和強大的盈利能力;即飲業務,公司布局不久后,也迎來快速增長,2019年達到10.4億元。客觀來看,公司的即飲業務起步較晚,目前仍處于品牌培育階段,整體產能利用率較低,前期的設備折舊成本較高,因此近幾年持續存在一定的虧損,影響了公司的整體利潤。新冠疫情發生后,國內居民的收入水平相對疫情前有所下滑,對可選消費品的消費能力持續受到了較大的影響,同時公司即飲業務的校園推廣也受到影響,營收端整體增長乏力。

香飄飄強調,2021年年末沖泡奶茶的渠道庫存同比下降14%,降至2017年上市以來的最低水平,同時,大宗產品等原物料價格的上漲,這都對公司短期的毛利率和凈利率水平造成了不利影響。公司在2022年2月,對沖泡產品進行提價,足以覆蓋2021年成本端的提升,盈利能力水平有望改善。

香飄飄認為,雖然疫情等因素對公司的短期經營業績,帶來了一些不利擾動,但公司整體的發展方向是清晰和明朗的。公司將堅持“雙輪驅動”戰略,一方面圍繞健康化、年輕化,推進杯裝沖泡奶茶產品的創新和升級,另一方面,穩步發展果汁茶、奶茶等即飲品市場,優化新品研發、品牌傳播和渠道管理等策略,持續提升動銷能力。

“一年賣出三億多杯,能環繞地球一圈”,香飄飄這一廣告語在當年可謂是家喻戶曉。公司依賴類似這樣經典的營銷,打敗了優樂美等對手,占據行業第一。

不過,公司也被詬病“重營銷輕研發”,甚至一度引起了上交所的關注。2018年8月,上交所向公司發出了問詢函,大意是要求香飄飄說明報告期內廣告費同比大幅度增長的合理性。據公開信息顯示,2018年公司的研發費用為884萬元,占營收比重的0.27%,而其營銷費用則高達8億元,占總營收的24.61%。2019-2021年期間,公司將研發費用分別提高至3102.54萬元、2342.29萬元和2804.76萬元。不過,公司同期的營銷費用分別為9.67億元、7.14億元及7.40億元,占營收的比重分別為24.31%、18.98%和21.34%。

對此,香飄飄表示,公司向來注重研發工作,并堅持“以產品創新驅動渠道動銷”的原則,公司研發投入的絕對金額和營收占比相對較低,這與公司所處的行業的商業模式有關,這種現象并非香飄飄獨有。未來在營銷費用投放方面,公司會維持收入、利潤和費用的動態平衡,適當縮減沖泡板塊的投入,維持或加大對即飲板塊,特別是果汁茶的投入。品牌投放的趨勢則是縮減空中投放的資源,增加地面,特別是高勢能門店的費用投放,也會和抖音、微博等平臺進行深度合作。通過更加有針對性的、方向性的投入,提升營銷費用的使用效率。

市場主流觀點認為,香飄飄面臨的最大困境,還是新式茶飲對于傳統沖泡奶茶的沖擊和擠壓。根據公開資料顯示,2017-2018年,中國沖泡式奶茶市場增速分別下滑至2.4%、5%,2018年中國沖泡式奶茶市場規模僅為49億元,市場規模正逐步縮小。市場擔憂,在新式茶飲定制化屬性、社交屬性更高的當下,香飄飄工業化生產的弊端被放大,受沖擊比較明顯。

不過,香飄飄并不認同,公司表示,杯裝奶茶和現調新式茶飲屬于“互利共生”關系,消費場景“一動一靜”,各具千秋。

香飄飄認為,新式茶飲,口味多變、創新性強,具備社交屬性,但缺點是產品品質波動大,消費場景受到現場排隊或者配送范圍等因素的限制,且場地租金高、人力成本貴。而公司生產的沖泡奶茶,產品質量穩定,可以較長時間保存,并且具備居家可隨時沖泡的便利性,具備部分零食的屬性。此外,得益于生產的規模效應,沖泡奶茶在成本方面具有相對優勢,可以做到較高的性價比。所以,整體來看,二者動靜結合,實際上是共同培育了消費者的消費習慣,做大了市場需求。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14