數字金融背景下金融風險跨市場傳染機制研究

2022-06-07 18:00:11陳庭強徐勇王磊潘坤

會計之友 2022年12期

陳庭強 徐勇 王磊 潘坤

【摘 要】 數字金融應運而生,改變了傳統金融市場間市場距離及風險傳染行為。鑒于此,文章運用文獻分析和理論推演方法,解析了數字金融跨市場關聯網絡,并從利率政策、數字技術和投資者行為等方面剖析金融風險跨市場形成因素及其影響機制。在此基礎上,基于資本市場結構、技術創新和投資者財富結構等不同的視角探析數字金融嵌入下金融風險跨市場傳染機制。研究發現,資本市場結構和技術創新是導致金融風險跨市場傳染的根源和客觀環境條件;投資者財富結構決定了資本市場的流通性,拓寬了金融風險跨市場傳染的渠道和途徑。本研究將對我國數字金融市場的發展及其風險監管政策制定具有一定的參考價值。

【關鍵詞】 數字金融; 金融風險; 關聯網絡; 跨市場傳染

【中圖分類號】 F830? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)12-0047-06

一、引言

自2019年新冠疫情爆發以后,數字化在社會治理、經濟轉型和風險應對等方面起到了越來越重要的作用。2022年《國務院政府工作報告》中指出,要促進數字經濟發展,加強數字中國建設整體布局,完善數字經濟治理。作為數字經濟的重要組成部分,數字金融機構將在增加技術創新研發和改善金融服務的同時加速重塑傳統金融機構流程,實現了從產品和流程管理等業務上優化傳統金融機構運作方式,但潛在增加了新的科技風險和操作風險,對數字信息的處理不善甚至可以造成系統性金融風險。數字金融的發展和信息化數字技術相輔相成,現有研究一是將研究視角聚焦于數字金融自身,探討數字金融的發展特征[1]、發展模式[2]、發展風險、政府監管及其影響機制[3]。二是將研究視角聚焦于數字金融的影響效應。其中,在宏觀層面,研究數字金融對傳統金融、宏觀經濟發展、城市收入分配等的影響[4-6];在微觀層面,研究數字金融對小微企業、居民創業、家庭金融消費等的影響[7-8]。當前,現有研究主要將研究視角放在數字金融的特征及影響上,對數字金融發展將可能引發金融風險跨市場傳染關注較少。

目前,學術界從跨市場傳染內涵、因素、渠道、機制等方面對金融風險跨市場傳染開展了較為系統的研究。從金融風險跨市場傳染界定來看,Masson[9]認為,只有排除相關因素的影響,各國金融市場之間的過度相關性才具有傳染性。有學者認為,宏觀經濟和金融市場層面的風險聯系顯著增加,受到一定沖擊后導致風險傳染。楊子暉等[10]認為,系統性金融風險的核心概念是風險傳染,即在金融市場(機構)受到影響后,通過市場(機構)之間的相關性,造成的損失將迅速蔓延到其他相關市場(機構),最終整個金融系統都將出現系統性危機。從傳染的跨市場關聯性研究來看,學者從股指現貨與期貨之間、國債現貨與期貨之間[11]以及中國股市與債市的避險對沖效應等視角[12]研究跨市場傳染效應。此外,Zhou et al.[13]通過構建VEC模型探究對中國股票市場和股指期貨市場之間的金融風險跨市場傳導機制。楊子暉等[10]對19個主要國家和地區的經濟政策不確定性(EPU)與系統性金融風險傳染之間的關系研究發現,其導致的金融風險具有跨市場傳染性。吳炳輝等[14]從風險傳導渠道的角度,將金融風險的傳導渠道分為國際貿易渠道、國際資本流動渠道和其他渠道(包括銀行溢出渠道、國際債務渠道和投資者行為渠道),并發現貿易和金融市場是金融風險跨市場傳染的橋梁。因此,金融市場間關聯為金融風險跨市場傳染提供條件,特別是在互聯網及數字技術的快速發展和廣泛連接下更易出現金融風險跨市場大面積傳染。

綜上所述,雖然學者們分別對數字金融特征及其影響效應和金融風險傳染展開較為深入研究,但是對數字金融如何引發金融風險跨市場傳染關注不足。鑒于此,本文運用文獻分析和理論推演方法,從數字金融作用下金融跨市場關聯網絡形成與傳染性方面入手,重點對數字金融背景下金融風險跨市場的形成機理與傳染機制展開剖析,進而針對性提出防范與化解金融風險跨市場傳染的政策建議。

二、數字金融跨市場關聯網絡形成

數字金融打通了貨幣市場,加快了資本資金的流通,拓寬了企業和個體的投資渠道。數字金融平臺憑借著融資快、成本低、效率高等優勢促進企業和個人資金的融通,跨越地理位置的限制,實現了資金的需求方和供給方之間的聯系,提高了金融市場的相關性。但是數字金融平臺中征信信息的真實性會影響平臺運營的穩定性,在一定程度上提高金融市場的潛在風險。同時,數字金融的快速發展也持續地沖擊著傳統金融,增加了金融市場中的不確定性[15-16]。因此,數字金融作用下金融跨市場關聯網絡形成與傳染性具體表現如下:

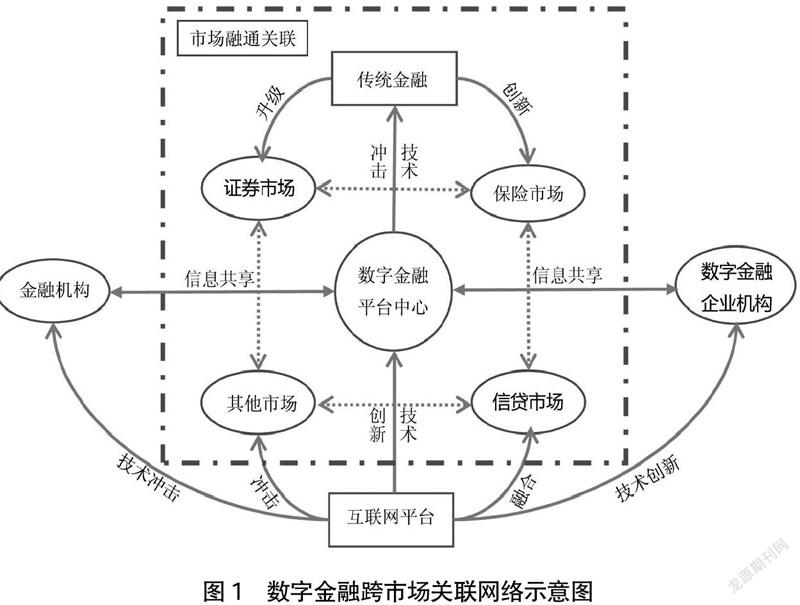

(一)金融跨市場關聯網絡形成

由科技型壟斷企業建立數字金融平臺,并利用大數據技術將各市場下的金融機構、企業和投資者的相關信息聚集于平臺中心。借助技術掌握的信息主導性對傳統市場形成一定的技術沖擊,倒逼市場間進行不斷學習,尤其加快對證券市場、信貸市場、保險市場、其他市場等傳統業務的升級與創新的影響,促使其研發新型金融業務,向數字金融企業機構演化,并將其部分信息共享于數字金融平臺中心。而作為金融行業領頭羊的金融機構也將融合傳統業務、優化技術與服務,實現自我升級。投資者也將隨之采取相應投資決策,在此背景下,銀行、企業與投資者借助線上平臺實現市場資本的快速流通。因此,多方主體在市場間實現資金的融通,同時形成業務的關聯,進而演化形成數字金融跨市場關聯網絡(如圖1所示)。

(二)金融跨市場關聯網絡中風險傳染性

在證券市場、信貸市場和保險市場三類典型市場中網絡的關聯性以及網絡中的傳染性具體表現如下:

1.證券市場與保險市場。保險公司作為金融市場的重要組成部分之一,將保險資金購買證券市場中的股票、基金、債券等金融組合產品,形成緊密的業務關聯。此時,一旦股市受到沖擊與波動,將會通過證券資產組合的關聯性將風險傳遞至保險公司,從而造成風險在證券市場與保險市場之間傳染。同時,由于數字金融具有信息溢出效應,一旦證券市場發生風波后,受到輿論傳播的刺激,將使行業基金股票價格出現大幅下跌,引發風險在證券市場與保險市場間關聯網絡中更大范圍的傳染。

2.證券市場與信貸市場。銀證通業務是市場金融體系中新興的金融業務之一。投資者利用數字金融發展下新的交易手段,通過銀行或證券交易商的委托系統直接買賣證券,并利用在商業銀行開立的活期儲蓄儲蓄卡和存折作為融資融券賬戶,從而形成業務關聯。一旦投資者在博傻理論的作用下轉而受到羊群效應的影響沖擊,進行過多的擠兌變現,證券行業面臨流動性經營困境,資金的流通性受到阻滯。如果證券公司在銀行的客戶交易結算賬戶資金出現不足的情況,銀行將會出現利用信貸關聯替證券公司墊付資金的風險,證券市場的風險經由證券公司傳遞到對應的商業銀行,從而傳遞到信貸市場。一旦商業銀行資金存在大量的流失,信貸市場的風險將繼續擴散至其他市場,在關聯網絡的作用下甚至會形成引發系統性危機。

3.保險市場與信貸市場。保險公司為了分散風險,將部分保險資金用于銀行存款以及購買商業銀行次級債券而形成兩類市場間業務關聯。然而,一旦操作風險發生后,商業銀行因受到技術沖擊影響而引發經營性風險,當不考慮央行的救助時,整個數據系統運營面臨崩潰的邊緣。根據破產清算原則,優先清償一般債券,若償還一般債券后無法償還次級債券,保險公司的投資將遭受損失,金融風險瞬間從信貸市場傳導至保險市場,并在關聯業務體系的作用下,沖擊整個關聯網絡的正常運行,造成風險更大面積的傳染。

綜上所述,數字金融所具有的大數據分析技術、新型金融業務交易方式和數字操作技術等方面優勢,一方面,使得金融業務的發展和資本流動受到各金融市場以及子市場的因素交互影響,形成資金、信貸和資本錯綜復雜的關聯關系,加大了證券市場、信貸市場和保險市場等金融市場間的業務關聯度與關聯緊密性;另一方面,金融風險一旦在某個市場(間)形成,在形成的數字金融跨市場關聯網絡的作用下將加速風險大面積傳染。因此,在數字金融跨市場關聯網絡下深入解析金融風險的形成機理和傳染機制顯得尤為重要。

三、基于數字金融跨市場關聯網絡的金融風險形成機理

通過利率政策調和傳統金融和數字金融共生過程時極易形成風險。數字技術既是提升關聯網絡緊密性的關鍵手段,也是加劇關聯網絡動態復雜演變的重要渠道,而由操作技術和IT技術等所引發的金融風險一直是各界關注的焦點。此外,隨著數字信息的普及,數字金融市場中的投資具有新的行為特征,由其所引發的行為效應將影響整個金融市場體系。因此,本部分基于利率政策、數字技術和投資者行為等三個角度系統剖析金融風險跨市場的形成機理。

(一)基于利率政策的金融風險跨市場

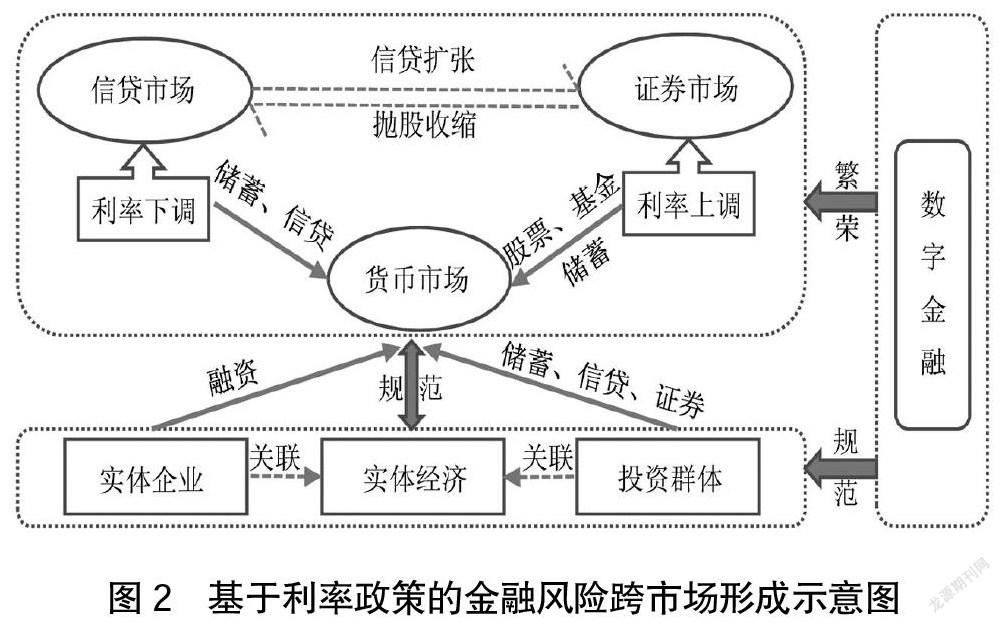

利率政策的變動影響著投資群體行為的變化,進而引發金融市場間的變動,在數字金融跨市場關聯網絡作用下極易形成金融風險。數字金融巨頭企業充分發揮大數據技術的效應,拓展網絡信貸的優勢,并從時間和空間上打破了原先的信貸市場的競爭格局。

在企業融資需求的耦合作用下,流量得到爆發式提升,不斷地刺激商業銀行,商業銀行在信貸市場上被迫做出利率下調的決策,憑借降準降息來催生信貸擴張。由于來自市場的競爭壓力越大,投資群體對于大額儲蓄的意愿越低,反而將資金用于信貸交易,進而將信貸交易所獲收益資金投向股票、基金等證券市場,金融市場的虛擬活躍度得到極大提高,信貸市場膨脹所形成的金融風險轉而經貨幣市場跨向證券市場。為了避免虛擬經濟過度繁榮,一旦在貨幣政策控制下進行利率上調,導致投資群體又拋售股票選擇大額儲蓄,信貸市場交易也開始收縮,證券市場所形成的金融風險經貨幣市場轉而又跨向信貸市場。然而,若不規范數字金融,而任由其隨意發展,“脫實向虛”將日益加劇,從而經濟的過度虛擬化必將影響實體經濟市場。此時,一旦政府選擇提高利率,投資者勢必降低貸款額度,實體企業融資難度加大,信貸市場的流動性風險逐漸被放大,故而利率政策下形成的跨市場風險不容忽視(如圖2所示)。因此,在數字金融平臺和利率市場化的不斷刺激下,市場所帶來的金融風險在關聯網絡的作用下極易形成,也將給金融的穩定性造成巨大的潛在威脅性。

(二)基于數字技術的金融風險跨市場

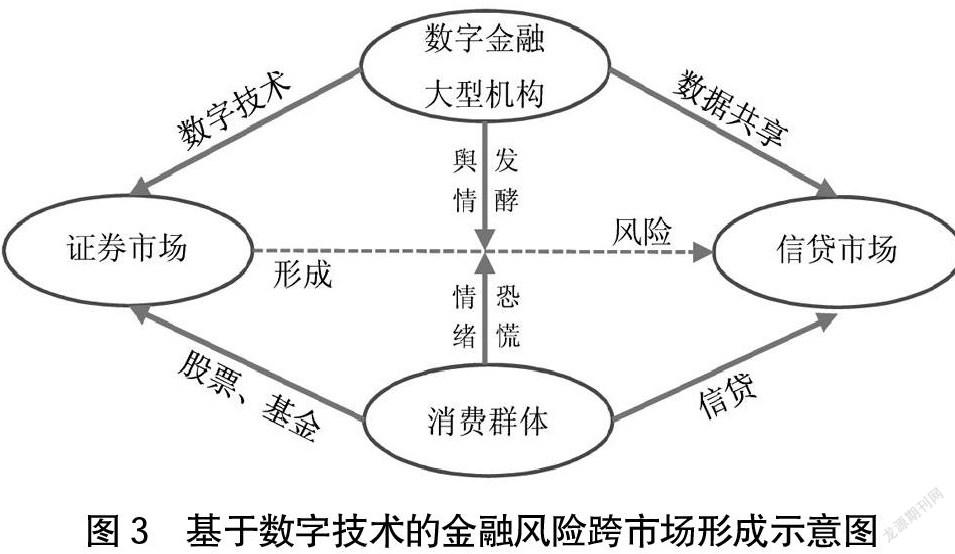

利用數字技術收集客戶各類數據,使得數字金融在技術上解決了地理距離帶來的限制,弱化了區域和金融機構之間的界限。然而,互聯網平臺對數字金融產生的聚集效應、擴散效應、關聯效應和放大效應則更為顯著[17],金融風險被跨地域和跨市場地放大。通過數字技術的運行,放大的金融風險很容易貫穿整個金融系統。具體來看,金融新業態的擴張存在其固有的成本及風險邊界[18],由于數字信息技術的限制或技術漏洞,一旦客戶信息數據被惡意盜取,將給金融市場帶來極大不穩定性。

此外,數字金融還存在由互聯網技術和數字信息技術引起的虛擬金融風險和技術風險等獨特風險。數字金融大型機構利用數字技術提升支付的快捷性,如移動支付、信貸服務、證券交易服務等,利用互聯網的優越性將信息數據共享到信貸市場,從而刺激居民消費的需求。這使得證券市場和信貸市場更為活躍的同時,引發金融市場的虛擬活躍度較之以往更高,潛在的風險錯綜復雜。一旦大型的數字金融機構出現信息泄露風險,將引起股市動蕩,并經輿情發酵,使得消費群體產生恐慌情緒。在此情況下,恐慌情緒從證券市場傳導至信貸市場,使得資金陷入流動性緊張困難,從而形成金融風險(如圖3所示)。因此,由于數字金融跨市場網絡的復雜性和互動性,數字平臺形成的業務關聯網絡在數字技術作用下很容易導致金融風險跨市場形成,所引發的風險給金融市場帶來的威脅亟須重視。

(三)基于投資者行為的金融風險跨市場

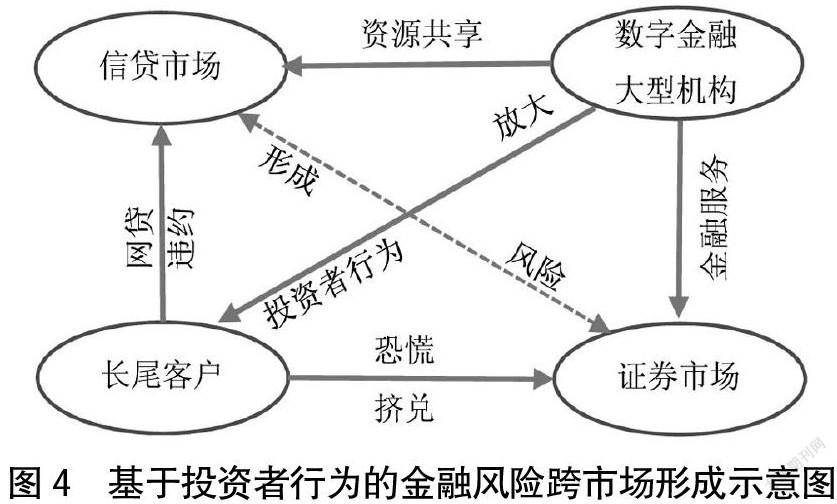

數字經濟給消費市場帶來天翻地覆的變革,越來越多的消費者更傾向于線上購物,越來越多的投資個體選擇在線上理財,并在數字世界里通過建立新的社交關系,形成所謂的“圈層經濟”。然而,在數字化發展如火如荼的時候,2021年3月美國個人投資者通過數字論壇和網絡社交平臺掀起了“散戶革命”,震驚了整個華爾街,金融風險通過投資者行為得到了放大,讓金融市場再一次經歷了“蚍蜉撼大樹”的震蕩。

投資者的行為放大了新金融業務與傳統業務的混業經營特點,混業經營會給市場帶來混合復雜的金融風險。在實現資源共享和提供市場一站式金融服務的同時,也將金融機構和投資者的風險緊密聯系在一起。隨著互聯網的普及以及群眾理財意識的提高,數字金融大型機構從之前服務于20%的大體量投資者轉而抓住80%的長尾客戶,使得金融機構面臨的風險分散且龐大。數字金融實際上放大了投資者尤其是個人投資者的非理性行為和羊群效應,一旦長尾客戶出現違約,由數字金融跨市場網絡帶來的關聯效應將形成跨市場的金融風險。數字金融發展對我國傳統私人借貸具有一定的替代作用[19]。一旦風險產生,長尾客戶可能受情緒波動而出現恐慌擠兌,導致金融風險在信貸市場和證券市場中快速形成(如圖4所示)。

四、基于數字金融跨市場關聯網絡的金融風險傳染機制

數字金融創新發展進程中,數字金融跨市場關聯網絡通過數字信息技術及業務關系交互影響而形成,其在提高市場資源配置效率的同時,也為風險傳染提供了渠道。在數字金融跨市場關聯網絡中,利率政策影響著資本市場結構的穩定性,數字技術帶來技術創新的雙面性,投資者行為與財富結構密不可分,因此在厘清金融風險跨市場形成機理的基礎上,需要進一步從資本市場結構、技術創新和投資者財富結構等角度剖析金融風險跨市場傳染機制。

(一)基于資本市場結構的金融風險跨市場傳染

資本市場具有資金融通、資源配置、風險定價、產權界定等作用,然而,一旦資本市場結構出現錯配等現象,可能給金融市場帶來瞬時沖擊。此外,由于金融市場是一個復雜、交互和自適應的非線性自反饋系統,倘若資本市場結構遇到裂變性的調整或者重組,貨幣供給的短期性產品與長期性的資產在這種情況下形成強烈的反差,資本市場結構將會導致金融市場的貨幣供需出現錯配,同時在自媒體的發酵下,資本市場中的流動性風險將在數字金融跨市場網絡下出現大面積傳染。

隨著數字金融的快速發展,證券公司的金融產品及衍生品呈現多樣化特征,數字金融的技術風險和操作安全風險等隱性風險也被植入到金融產品之中。一旦金融市場受到自媒體、數字平臺等互聯網謠言的沖擊,金融產品的風險極易在數字平臺上暴露,特別是當股票市場出現不可控風險后,證券公司由于單邊交易機制的限制而選擇強制變現和選擇調整資本結構,使得金融市場上的資金縮水。在證券公司一系列投資行為的引導下,金融機構的投資者也會根據市場結構的變動做出調整,投資群體的恐慌情緒逐漸蔓延至整個市場。出于對數字金融市場前景的擔憂,數字平臺上的開放式基金持有者將會贖回基金份額,使得本已脆弱的資金鏈斷開,證券公司的股票保值將在投資群體的操作下難以實現,出現更為嚴重的資金流動性困難。而且,各市場之間的危機由于數字金融跨市場網絡的關聯性而互相加強,最終使整個資本市場的資金陷入流動性旋渦之中,從而引起跨市場的系統性風險傳染(如圖5所示)。

(二)基于技術創新的金融風險跨市場傳染

在數字金融背景下,通過數字技術、科技的不斷創新和發展進行融資,在一定程度上降低了信息不對稱、資本和資產覆蓋率以及相應的“風險回報”水平造成的金融風險影響。但是,數字金融的技術創新掩蓋了金融衍生品的風險,一旦基礎資產出現問題,技術創新將加劇金融沖擊的系統性放大。正是由于科技企業因業務問題可能無法被納入金融監管體系而出現風險漏洞,從而極易擴大金融風險的傳染性,不利于金融市場的穩定。

在數字技術的作用下,數字金融平臺既為各金融市場衍生品的技術創新擴展了空間,也為潛在的風險傳染提供了渠道。例如,雖然數字金融平臺中的信貸衍生品能夠分散、轉移和對沖風險,但使得金融風險的傳染不再局限于銀行,而從信貸市場傳導到貨幣市場和證券市場,金融風險的傳染效應通過各市場連接范圍內的快速傳染而增強,進而影響整個金融市場的穩定[20-21]。在利用數字技術不斷對衍生品進行創新的過程中,銀行、數字金融企業機構需要不斷投入研發資金,而由于投機性的需求期望存在,金融機構和銀行承擔著高風險資產。一旦投資者受到市場沖擊而預判期望利益可能受損,將在情緒化影響或者羊群效應作用下選擇交易變現,甚至同時撤回其他市場的資產投資(如信貸、債券)以及銀行儲蓄,重新核算自己的衍生資產與標的資產。這將對金融機構和銀行的資金流動性產生巨大沖擊,使得數字金融巨頭企業的融資陷入困境,從而使得技術創新研發遭到停滯,信貸市場的風險被放大。由于市場間的關聯性,致使金融風險從衍生品市場迅速向其他市場(如信貸與債券市場等)或子市場傳染,當達到市場承受的臨界值時,憑借著數字金融平臺的“加速器”效應而持續沖擊金融系統的穩定性(如圖6所示)。

(三)基于投資者財富結構的金融風險跨市場傳染

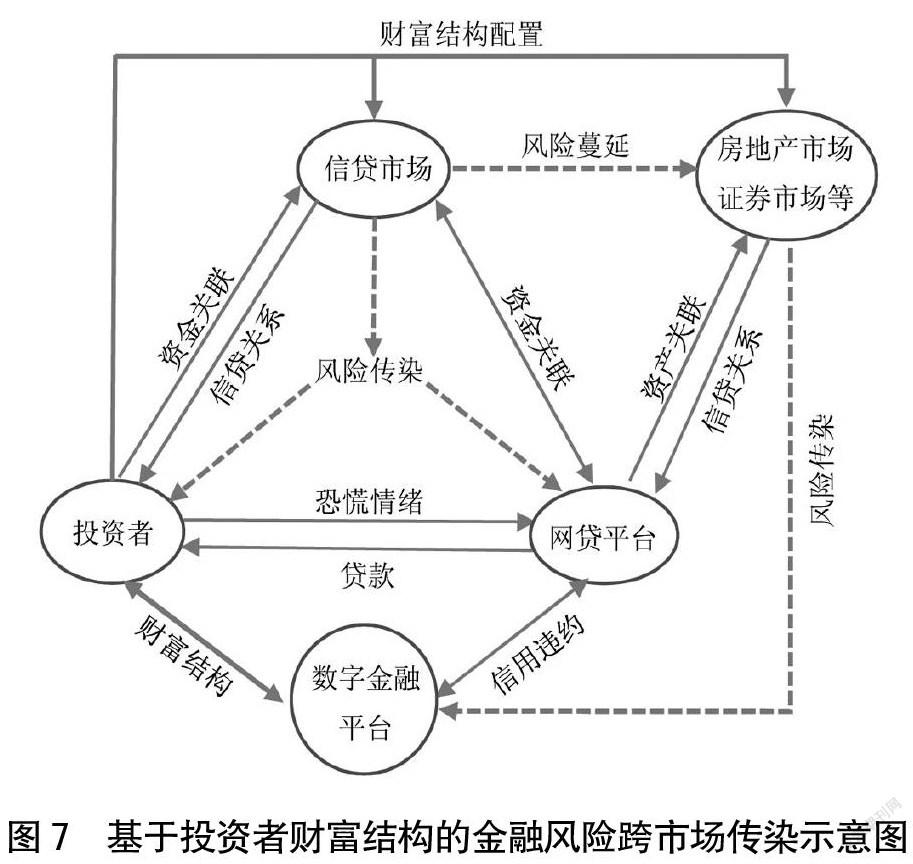

投資者財富結構的配置合理性受到投資者收入水平與微觀經濟行為、國家政策和金融環境等各方面因素的影響,數字金融的發展使得金融供給與投資者需求之間的矛盾日益深化,一定程度上加大了投資者的資產配置風險,從而影響社會融資結構的風險。因此,投資者的財富結構對金融市場穩定性與風險傳染發揮重要作用。

隨著金融新業態的快速發展,投資者財富結構日益復雜,使得投資者的金融需求也呈現多樣化特征,隨之使得投資者財富結構所產生的財富效應更具不確定性和復雜性,帶來的金融風險也可能傳染至更大范圍。不同市場的投資主體對互聯網中的信息進行甄別,并根據自身的財富結構分布情況做出投資決策。一旦金融市場受到不利沖擊,相關信息被自媒體大肆傳播,悲觀性的投資者情緒極易導致交易決策出現逆向選擇。例如網貸平臺等數字金融企業利用私有信息發放高風險貸款,而數字金融監管機構無法取得投資者私有信息來對網貸平臺進行有效監督,同時,由于借貸人可能將借款用于房地產還款或者進行股票、基金、證券等金融投資,資金被套牢無法實現短期收回。此時,一旦投資者財富結構下的可自由支配收入因外力沖擊出現短缺,短期內無法償還貸款,網貸平臺由于資金的流動性不足,從而導致借貸違約事件的發生。因而,由于投資者結構的不合理配置,致使違約風險通過信貸市場建立的資金關聯將金融風險傳染至房地產市場或者證券市場,導致投資者出于恐慌心理而提前結束投資交易(如圖7所示)。此外,因財政或貨幣政策調整而引發的投資者財富結構的變化,將引起信用違約事件完全爆發,隨著自媒體的不斷發酵最終造成數字金融平臺崩盤,致使數字金融跨市場網絡中的系統性風險大面積傳染。

五、結論

本文通過對數字金融的發展、金融風險以及跨市場傳染的相關文獻進行梳理,闡述了數字金融跨市場關聯網絡的形成機理與傳染性,并從利率政策、數字技術和投資者行為等方面剖析金融風險跨市場形成因素及其影響機制,進而基于資本市場結構、技術創新和投資者財富結構等不同的視角探析數字金融嵌入下金融風險跨市場傳染機制。研究得到的主要結論有:資本市場結構是導致金融風險跨市場傳染的根源;技術創新是加大金融風險跨市場傳染的客觀環境條件;投資者財富結構決定了資本市場的流通性,并拓寬了金融風險跨市場傳染的渠道和途徑。

基于上述研究結論,本文針對性提出以下政策建議,為防控數字金融背景下的金融風險跨市場傳染提供參考:第一,建立完善的數字金融體系。傳統金融和數字金融的共生競爭存在極大的不穩定性,亟須運用大數據技術構建標準的金融體系,優化數字金融行業準入細則,避免過度“脫實向虛”。第二,優化完善數字金融監管體系。數字金融業務已進入市場,監管部門應順勢而為,利用科技手段,通過采用穿透式和全站式等監管方式,提高數字化監管水平。第三,增強投資者的風險識別能力。越來越多的長尾客戶群體無形中組成了投資理財大軍,一旦受到沖擊,長尾客戶群對數字金融市場可能具有顛覆性,需要相關金融機構或者相關政府部分通過定期培訓和宣傳來提高投資者的風險辨別能力。

【參考文獻】

[1] 邱澤奇,張樹沁,劉世定,等.從數字鴻溝到紅利差異——互聯網資本的視角[J].中國社會科學,2016(10):93-115.

[2] 王修華,趙亞雄.數字金融發展是否存在馬太效應?——貧困戶與非貧困戶的經驗比較[J].金融研究,2020(7):114-133.

[3] 劉傳明,王卉彤,魏曉敏.中國八大城市群互聯網金融發展的區域差異分解及收斂性研究[J].數量經濟技術經濟研究,2017,34(8):3-20.

[4] 戰明華,張成瑞,沈娟.互聯網金融發展與貨幣政策的銀行信貸渠道傳導[J].經濟研究,2018,53(4):63-76.

[5] BAUER J M.The Inernet and Income inequality:socio-economic challengs in a hyperconnected society[J].Tele-communications Policy,2018,42(4):333-343.

[6] 郭品,沈悅.互聯網金融、存款競爭與銀行風險承擔[J].金融研究,2019(8):58-76.

[7] 謝絢麗,沈艷,張皓星,等.數字金融能促進創業嗎?——來自中國的證據[J].經濟學(季刊),2018,17(4):1557-1580.

[8] 傅秋子,黃益平.數字金融對農村金融需求的異質性影響——來自中國家庭金融調查與北京大學數字普惠金融指數的證據[J].金融研究,2018(11):68-84.

[9] MASSON P. Contagion:macroeconomic models with multiple equilibria[J].Journal of International Money and Finance,1999,18(4):587-602.

[10] 楊子暉,陳里璇,陳雨恬.經濟政策不確定性與系統性金融風險的跨市場傳染——基于非線性網絡關聯的研究[J].經濟研究,2020,55(1):65-81.

[11] 張勁帆,湯瑩瑋,剛健華,等.中國利率市場的價格發現——對國債現貨、期貨以及利率互換市場的研究[J].金融研究,2019(1):19-34.

[12] 周穎剛,林珊珊,洪永淼.中國股市和債市間避險對沖效應及其定價機制[J].經濟研究,2020,55(9):42-57.

[13] ZHOU X,ZHANG J,ZHANG Z.How does news flow affect cross-market volatility spillovers? Evidence from China’s stock index futures and spot markets[J].International Review of Economics & Finance,2021,73:196-213.

[14] 吳炳輝,何建敏.中國利率市場化下的金融風險理論[J].財經科學,2014(3):1-10.

[15] COLLINS M.Fintechs could challenge the business model of savings banks[J].Equity,2018,32(10):4-6.

[16] 黃益平,黃卓.中國的數字金融發展:現在與未來[J].經濟學(季刊),2018,17(4):1489-1502.

[17] 唐松,伍旭川,祝佳.數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異[J].管理世界,2020,36(5):52-66,9.

[18] CF40數字普惠金融研究課題組.數字金融的普惠機制及可持續發展[J].新金融評論,2019(1):122-148.

[19] 吳雨,李成順,李曉,等.數字金融發展對傳統私人借貸市場的影響及機制研究[J].管理世界,2020,36(10):53-65,138.

[20] 陳庭強,曾倩茹,王雨桐.基于CDS的交易對手信用風險傳染演化動態研究[J].會計之友,2020(1):133-138.

[21] HEYDE F,NEYER U.Credit default swaps and the stability of the banking sector[J].International Review of Finance,2010,10(1):27-61.