城市商業銀行破產風險影響因素的實證研究

2022-06-16 23:34:13葉子情戴志輝王濤

成功營銷 2022年6期

葉子情 戴志輝 王濤

摘要:中國經濟的持續增長吸引了大量海外金融機構的進入,從而導致中國金融市場的格局發生了很大的變化。隨著市場競爭不斷加劇,銀行面臨的各種風險也隨之提高,以前很難出現的銀行破產現象開始出現。本文選取了目前在滬深上市的16家城市商業銀行作為研究對象,根據其年報提供的數據,研究其近5年破產風險的發展變化情況,希望通過分析找出其破產風險變化規律及其影響因素,為商業銀行進行風險管理提供依據。

關鍵詞:破產風險;貸款增長率;撥備覆蓋率;存貸款比率

1 引言

中國經濟長期以來保持較高的增長速度,尤其是近兩年仍然能夠克服重重困難,持續健康穩定發展。中國經濟的持續發展引起全世界的廣泛關注,大量海外金融機構紛紛進入中國建立分支機構,分享中國經濟增長所帶來的紅利。隨著大量海外金融機構的進入,中國金融市場原有的市場格局也隨之發生了改變,競爭主體的增加引起市場競爭的不斷加劇,金融機構中特別是銀行業,因經營管理不善出現了經營危機,甚至破產倒閉的銀行也開始出現。

中國的商業銀行按細分行業可以分為國有大型銀行、股份制銀行、城市商業銀行和農村商業銀行。中國商業銀行通常都采用總分行制的組織形式,這種組織形式能夠有效地防范和化解系統性風險,單一銀行的經營風險能夠被有效地隔離,而不會引起整個銀行出現破產風險。當商業銀行的分支機構越多時,這種風險隔離的效果越明顯。城市商業銀行和農村商業銀行由于受資源和能力的限制,無法大范圍的開設分支機構,導致其風險管理和風險控制能力相對于國有大型銀行和股份制銀行要差一些,其所面臨的破產風險也相應更大一些。市場上出現破產的銀行也主要集中在城市商業銀行和農村商業銀行,這也說明城市商業銀行和農村商業銀行更應該重視其所面臨的破產風險,更需要關注銀行破產風險的影響因素。

2 研究假設和模型設計

2.1 研究假設

為了研究城市商業銀行破產風險影響因素,本文共選取貸款增長率、撥備覆蓋率、存貸款比率、不良貸款率四個指標進行分析,從而得出這些指標對銀行破產風險的影響程度[1]。

2.1.1 貸款增長率反映貸款的變化情況,貸款增長率越高說明商業銀行的信貸擴張能力越強,成長空間越大,銀行盈利能力和抵御風險的能力越強,同樣也要求銀行信貸的增長速度符合所在區域的經濟發展速度,盲目信貸擴張會增加破產風險。在可控的范圍內商業銀行貸款增長率越高,商業銀行的破產風險越小。

假設H1:貸款增長率越高有助于商業銀行抵御破產風險;

2.1.2 撥備覆蓋率是銀行實際計提貸款損失準備對不良貸款的比率。從宏觀上反映銀行貸款的風險程度及社會經濟環境等其他方面,是考察銀行財務是否為穩健,風險是否可控的重要指標。撥備覆蓋率越高,說明商業銀行預提的風險準備越充足,其所面臨的破產風險越低,但過高的撥備覆蓋率會降低銀行的盈利能力,從而引起其破產風險的上升。一般來說,銀行的撥備覆蓋率會保持在合理的水平之上,以降低其所面臨的破產風險。

假設H2:撥備覆蓋率越高代表商業銀行有足夠的資金來抵御風險的影響,有利于減少其破產風險;

2.1.3 存貸款比率是商業銀行貸款余額與存款余額的比值,該比率越高表明銀行用于信貸投放的資金越高,其資產使用效率和盈利能力越強,會增加銀行貸款利息收入或減少存款利息支出。該比率越高,表明存款對應的貸款資產越多,銀行的流動性就越低,銀行面臨的流動性風險越大。因為存款存在剛性兌付的要求,一旦銀行出現流動性風險產生擠兌現象,那么銀行的破產風險會大大提高。

假設H3:存貸款比率的提高會增加商業銀行的破產風險;

2.1.4 不良貸款率是指商業銀行不良貸款占貸款總額的比值,貸款按風險基礎分為正常、關注、次級、可疑和損失五類,后三類合稱為不良貸款。該指標是評價金融機構信貸資產安全狀況的重要指標之一。不良貸款率高,可能無法收回的貸款占總貸款的比例越大;不良貸款率低,說明金融機構不能收回貸款占總貸款的比例越小。

假設H4:不良貸款率的降低有利于商業銀行破產風險的減小;

2.2 模型建立

商業銀行的破產風險受各種內外部因素影響,相對來說能夠反映其信貸業務的各項指標對其影響可能會更大,因此本文選取貸款增長率、撥備覆蓋率、存貸款比率、不良貸款率四個指標進行研究,通過建立簡單的線性回歸模型研究其對商業銀行破產風險的影響。

其中,LGRωi是銀行ω在第i年的貸款增長率;PCωi是銀行ω在第i年的撥備覆蓋率;LDRωi是銀行ω在第i年的存貸款比率;NLRωi是銀行ω在第i年的不良貸款率;Yωi-1是銀行ω在第i-1年的銀行破產風險;εωi為誤差項。

2.3 銀行破產風險度量

本文參考了國內外學者的方法,采用衡量銀行破產概率的指標值—ZSCORE來衡量銀行風險[2-3]。具體地,銀行ω在i年的ZSCORE為

其中, CARωi是銀行ω在i年的資本資產率(即凈資產/總資產),ROAωi是銀行ω在i年的資產收益率,SDROAω是銀行ω在樣本期內資產收益率的標準差。ZSCORE越大,表明銀行破產的概率就越小。

2.4 貸款增長率的度量

銀行的貸款增長率是指本期增量除以期初余額的比值,銀行ω在第i年貸款增長率為

LGRωi=CIωiIBωi

其中,CIωi是銀行ω在第i年的當期增量,〗IBωi是銀行ω在第i年的期初余額。

2.5 撥備覆蓋率的度量

銀行的撥備覆蓋率取決于一般準備、專項準備、特種準備、次級類貸款、可疑類貸款和損失類貸款。具體地,銀行ω在第i年的撥備覆蓋率為

PCωi=GPωi+SPωiSBLωi+SPLωi+LOSS-TYPELOANSωi

其中,GPωi表示銀行ω在第i年的一般準備,SPωi表示銀行ω在第i年的專項準備,SBLωi表示銀行ω在第i年的次級類貸款,SPLωi表示銀行ω在第i年的可疑類貸款,LOSS-TYPELOANSωi表示銀行ω在第i年的損失類貸款。

2.6 存貸款比率的度量

銀行的存貸款比率是指將銀行的貸款總額與存款總額進行對比,銀行ω在第i年的存貸款比率為

LDRωi=TLωiTDωi

其中,TLωi表示銀行ω在第i年的貸款總額,TDωi表示銀行ω在第i年的存款總額。

2.7 不良貸款率的度量

銀行的不良貸款率取決于次級類貸款、可疑類貸款、損失類貸款和各項貸款。具體地,銀行ω在第i年的不良貸款率為

NLRωi=SBLωi+SPLωi+LOSS-TYPE LOANSωiLOANS

其中,SUBPRIME LOANSωi表示銀行ω在第i年的次級類貸款,SUSPICIOUS LOANSωi表示銀行ω在第i年的可疑類貸款,LOSS-TYPE LOANSωi表示銀行ω在第i年的損失類貸款,LOANS表示各項貸款。

3 實證分析

3.1 樣本數據來源

商業銀行通常分為國有大型銀行、股份制銀行、城市商業銀行、農村商業銀行四大類,這四類銀行從其面臨的破產風險而言無論是理論上還是實際情況都是逐漸增大的。本文選取城市商業銀行作為研究對象研究銀行的破產風險具有比較好的代表性。由于數據的可得性,選擇了在滬深上市的16樣城市商業銀行作為樣本數據,根據這16家城市商業銀行2016-2020年共5年的年度報告,獲取相關數據進行統計分析和研究。

3.2 實證分析

本文將ZSCORE作為因變量Y,貸款增長率、撥備覆蓋率、存貸款比率、不良貸款率分別作為自變量X1,X2,X3,X4,前一年的ZSCORE值作為控制變量X5,對各組數據取對數后并利用eviews進行多元線性回歸分析。

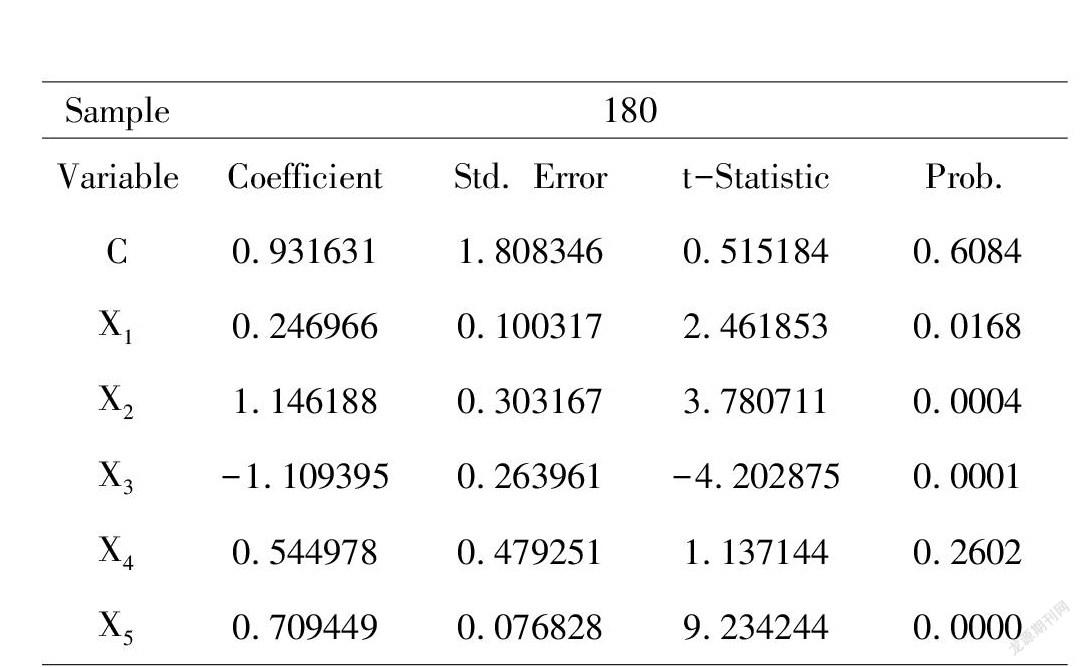

從表1可以以看出:

(1)從系數的顯著性來看,X1、X2、X3都小于5%的顯著性水平,說明貸款增長率、撥備覆蓋率、存貸款比率對商業銀行ZSCORE值影響都很顯著;

(2)X1的系數0.246966,貸款增長率與ZSCORE存在正向變動關系,說明貸款增長率越高,商業銀行的Z值越大,其破產風險越小。

(3)X2的系數為1.146188,撥備覆蓋率與ZSCORE存在正向變動關系,說明撥備覆蓋率越高,商業銀行的Z值越大,其破產風險越小,而且該值是三個變量系數值絕對值最大的一個,說明其對Z值的影響最大。

(4)X3的系數為-1.109395,說明存貸款比率與ZSCORE存在反向變動關系,存貸款比率越高,商業銀行的Z值越小,銀行的破產風險越大。

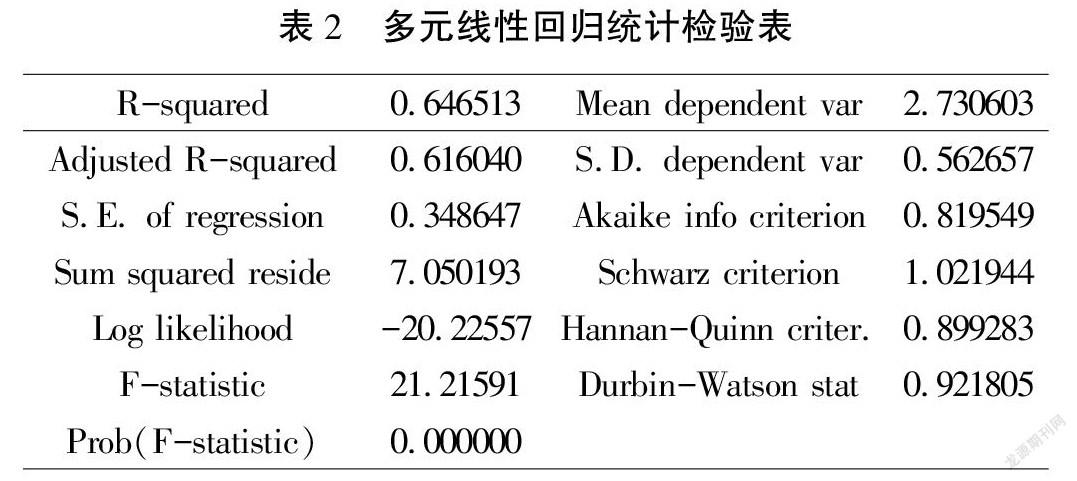

從表2可以看出:

(1)從模型整體的擬合度來看,樣本的可決系數R-squared值為0.64,調整可決系數值為0.61,兩個值都沒有達到擬合度0.8的臨界值,模型的擬合度一般。

(2)從模型整體的顯著性來看,F值為21.21591,相應的Prob.值為0.000,判定原方程總體上的線性關系顯著成立[4]。

模型的多元線性回歸方程為:

y=0.931631+0.246966X1+1.146188X2-1.109395X3+0.544978X4+0.709449X5

根據上述表達式得出貸款增長率每上升一個單位則會引起ZSCORE增加0.246966;存貸款比率與ZSCORE是呈反向關系變動的,每上升一個單位則會引起ZSCORE減少1.109395;撥備覆蓋率是與ZSCORE是呈正向關系變動的,且1.146188的絕對值大于其他變量的系數絕對值,因為X的系數大小表示著X對Y的影響程度,X前的系數絕對值越大,則對Y的影響越大,所以撥備覆蓋率對ZSCORE的影響是最大的,且ZSCORE隨撥備覆蓋率增加而增加,而銀行破產風險隨ZSCORE增加而減少[5]。

4 結語

本文運用最小二乘法對城市商業銀行破產風險的影響因素進行多元線性回歸,得出以下結論:一是貸款增長率與銀行破產風險呈負相關,說明商業銀行可以在一定程度上提高貸款增長率,增強資金流動性,從而減少銀行破產風險;二是撥備覆蓋率與銀行破產風險呈負相關,說明商業銀行可通過提高撥備覆蓋率,更好地滿足資金流動性,保證預期收益,減少銀行破產風險;三是存貸款比率與銀行破產風險呈正相關,說明商業銀行能通過增加存款,減少貸款數額的方式,降低銀行破產風險。

為此,我們提出以下建議:第一,商業銀行應在符合區域經濟發展速度的條件下,有效提高信貸擴張能力,同時避免盲目擴張,拓展服務性收費業務,從而在一定程度上減少銀行破產風險;第二,商業銀行應根據市場經濟形勢的變化適時調整自身的經營策略,建立完善的風險識別與防范體系,制定風險應急處置方案,強化風控人員專業知識儲備,通過提高撥備覆蓋率,顯著增強銀行抗風險能力,有效降低破產風險,推動商業銀行健康發展;第三,商業銀行應通過增加存款,減少貸款數額,增強銀行資產使用效率,防止流動性風險的產生而導致銀行擠兌現象的出現,從而提高銀行抵御破產風險的能力。

參考文獻

[1] 陸靜,王漪碧,王捷.貸款利率市場化對商業銀行風險的影響——基于盈利模式與信貸過度增長視角的實證分析[J].銀行業研究.2014(6):50-58.

[2] 張羽,李黎.非利息收入有利于降低銀行風險嗎?——基于中國銀行業的數據[J].南開經濟研究, 2010(4):69-91.

[3] Demirgüc-Kunt, A. and Huizinga, H. Bank Activity and Funding Strategies: The Impact on Risk and Returns[J].Journal of Financial Economics, 2010 (98): 626-650.

[4] 郭夢娟. 企業社會責任與破產風險[D].河南財經政法大學,2020.

[5] 冉宜峰. 內部人控制、過度融資與破產風險[D].浙江大學,2020.