碳中和目標(biāo)下電解水制氫關(guān)鍵技術(shù)及價(jià)格平準(zhǔn)化分析

2022-06-16 10:28:10萬(wàn)燕鳴熊亞林陶志杰朱艷兵

電工技術(shù)學(xué)報(bào) 2022年11期

劉 瑋 萬(wàn)燕鳴 熊亞林 陶志杰 朱艷兵

(1.國(guó)華能源投資有限公司 北京 100007 2.北京國(guó)氫中聯(lián)氫能科技研究院有限公司 北京 100007 3.中國(guó)船舶重工集團(tuán)公司第七一八研究所 邯鄲 056027)

0 引言

自2017 年日本提出構(gòu)建“氫社會(huì)”,發(fā)布國(guó)家氫能戰(zhàn)略路線圖以來(lái),氫能逐漸成為國(guó)際議程的新焦點(diǎn),尤其在2019 年12 月第25 屆聯(lián)合國(guó)氣候變化大會(huì)后,發(fā)布國(guó)家氫能戰(zhàn)略的國(guó)家激增。根據(jù)中國(guó)氫能聯(lián)盟大數(shù)據(jù)平臺(tái)統(tǒng)計(jì),截至2020 年底,占全球GDP52%的27 個(gè)國(guó)家中,已有16 個(gè)制定全面的國(guó)家氫能戰(zhàn)略,還有11 個(gè)國(guó)家正在制定國(guó)家氫能戰(zhàn)略。各國(guó)將氫能視為深度脫碳及實(shí)現(xiàn)清潔能源轉(zhuǎn)型的重要途徑,著力部署大規(guī)模電解水制氫產(chǎn)業(yè)與技術(shù)開發(fā),擴(kuò)大以可再生氫為代表的清潔氫在工業(yè)、交通、發(fā)電與建筑等領(lǐng)域的應(yīng)用,推動(dòng)經(jīng)濟(jì)綠色發(fā)展[1-6]。我國(guó)于2020 年12 月率先發(fā)布《低碳?xì)洹⑶鍧崥渑c可再生氫標(biāo)準(zhǔn)與評(píng)價(jià)》[7]。2020 年,歐洲提出300 億歐元的2×40GW 綠氫行動(dòng)計(jì)劃,在歐洲和北非開展大規(guī)模可再生能源電解水制氫示范[8]。澳大利亞計(jì)劃2050 年綠氫產(chǎn)能達(dá)到3 000 萬(wàn)t/年[9]。僅2020 年,我國(guó)公布規(guī)劃的可再生能源制氫項(xiàng)目就達(dá)28 個(gè)。據(jù)此測(cè)算,到2030 年,全球電解水制氫裝備的市場(chǎng)規(guī)模超過(guò)3 000 億元,綠氫市場(chǎng)貿(mào)易規(guī)模超過(guò)1 萬(wàn)億元。

根據(jù)國(guó)際能源署(IEA)的統(tǒng)計(jì),當(dāng)前全球氫氣需求量約11 500 萬(wàn)t,幾乎全部來(lái)自于化石能源。可再生能源電解水制氫方式生產(chǎn)的低碳清潔氫占比尚不足1%[10]。從技術(shù)路線來(lái)看,電解水是一種綠色環(huán)保、生產(chǎn)靈活的制氫技術(shù),其產(chǎn)品純度高,技術(shù)相對(duì)成熟,并且可利用光伏發(fā)電、風(fēng)力發(fā)電等可再生能源實(shí)現(xiàn)氫氣的大規(guī)模制備,是實(shí)現(xiàn)我國(guó)碳中和目標(biāo)的重要技術(shù)之一[11]。但我國(guó)電解水制氫技術(shù)也面臨著瓶頸:一方面,我國(guó)在電解水制氫關(guān)鍵技術(shù)方面與國(guó)外尚有差距,雖然堿性電解水制氫技術(shù)在我國(guó)歷史悠久,但在氫能成為全球能源革命戰(zhàn)略技術(shù)之前,電解水制氫技術(shù)僅少量應(yīng)用在浮法玻璃、半導(dǎo)體等行業(yè),主要作為保護(hù)氣使用,市場(chǎng)規(guī)模很小,導(dǎo)致該技術(shù)研發(fā)動(dòng)力不足,整體性能較國(guó)外有差距。美國(guó)、日本、歐洲等國(guó)已制定了電解水制氫技術(shù)攻關(guān)路線圖與關(guān)鍵技術(shù)指標(biāo)發(fā)展目標(biāo),我國(guó)目前尚無(wú)電解水制氫技術(shù)路線的頂層規(guī)劃,對(duì)國(guó)外當(dāng)前技術(shù)水平差距缺乏量化對(duì)比分析。另一方面,電解 水制氫技術(shù)還面臨氫氣成本較 高的問題,成為現(xiàn)階段可再生氫大規(guī)模部署的主要障礙。

因此,本文對(duì)主要發(fā)達(dá)國(guó)家電解水制氫技術(shù)路線進(jìn)行綜述,深入分析國(guó)內(nèi)電解水制氫技術(shù)發(fā)展現(xiàn)狀,并與國(guó)外電解水制氫技術(shù)進(jìn)行了差距量化對(duì)標(biāo),分析我國(guó)電解水制氫技術(shù)差距的原因與國(guó)產(chǎn)化情況,在此基礎(chǔ)上提出我國(guó)電解水制氫技術(shù)路線。最后對(duì)目前國(guó)內(nèi)的平準(zhǔn)化低碳清潔氫成本進(jìn)行了分析和預(yù)測(cè)。希望為推動(dòng)我國(guó)低碳清潔能源轉(zhuǎn)型、碳中和目標(biāo)實(shí)現(xiàn)、解決可再生能源消納問題及加速氫能產(chǎn)業(yè)化進(jìn)程提供參考依據(jù),對(duì)我國(guó)低碳清潔氫產(chǎn)業(yè)與技術(shù)的發(fā)展提供指導(dǎo)。

1 國(guó)際電解水技術(shù)發(fā)展趨勢(shì)

電解水制氫技術(shù)主要有堿性水電解(Alkaline Electrolyzer,AE)制氫技術(shù)、質(zhì)子交換膜水電解(Proton Exchange Membrane Electrolyzer,PEME)制氫技術(shù)和固體氧化物水電解(Solid Oxide Electrolyzer,SOE)制氫技術(shù)[12-14]。

從發(fā)展歷程來(lái)看,堿性水電解在20 世紀(jì)前后開始實(shí)現(xiàn)堿性水電解制氫技術(shù)的工業(yè)化應(yīng)用,在經(jīng)歷了單極性到雙極性、小型到大型、常壓型到加壓型、手動(dòng)控制到全自動(dòng)控制的發(fā)展歷程后,堿性水電解制氫技術(shù)已逐步進(jìn)入成熟的工業(yè)化應(yīng)用階段。20 世紀(jì)70年代起,質(zhì)子交換膜水電解制氫技術(shù)開始獲得發(fā)展,并以其制氫效率高、設(shè)備集成化程度高及環(huán)境友好等特點(diǎn)成為水電解技術(shù)的研究重點(diǎn),逐步實(shí)現(xiàn)從小型化到兆瓦級(jí)的發(fā)展[15-17]。目前,PEME 制氫技術(shù)的瓶頸在于設(shè)備成本較高、壽命較低,且實(shí)際的電解效率還遠(yuǎn)低于理論效率(其制氫效率潛力有望超出AE 制氫技術(shù)),因此歐美發(fā)達(dá)國(guó)家正重點(diǎn)開展技術(shù)攻關(guān)以突破技術(shù)瓶頸,實(shí)現(xiàn)PEME 制氫技術(shù)的更大發(fā)展[18-19]。SOE 制氫技術(shù)采用水蒸氣電解,高溫環(huán)境下工作,理論能效最高,但該技術(shù)尚處于實(shí)驗(yàn)室研發(fā)階段。

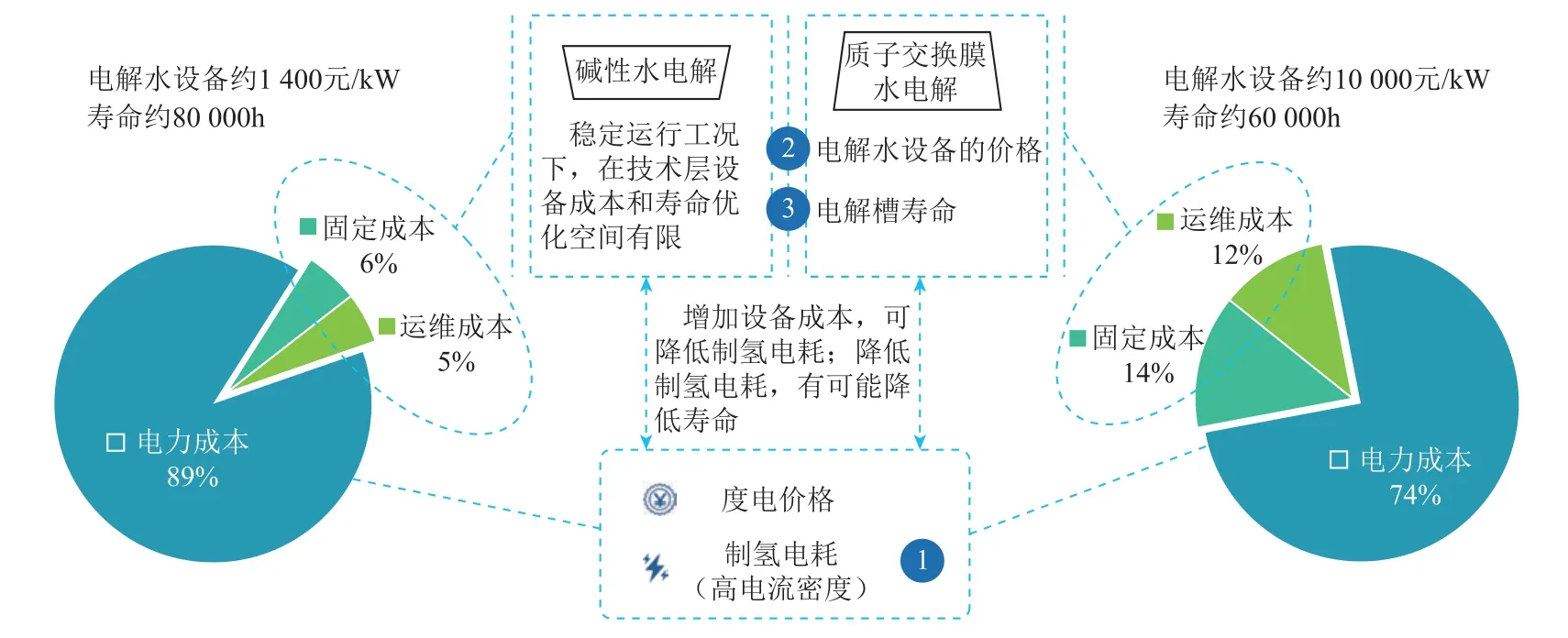

目前,美國(guó)、日韓和歐洲均將電解水制氫技術(shù)視為未來(lái)的主流發(fā)展方向,聚焦AE 制氫技術(shù)規(guī)模化和PEME 制氫技術(shù)產(chǎn)業(yè)化,重點(diǎn)圍繞“電解效率”、“耐久性”和“設(shè)備成本”三個(gè)關(guān)鍵降本性能指標(biāo)推進(jìn)整體技術(shù)研發(fā)[20-22],電解水制氫成本結(jié)構(gòu)與關(guān)鍵技術(shù)分析如圖1 所示。

圖1 電解水制氫成本結(jié)構(gòu)與關(guān)鍵技術(shù)分析 Fig.1 Cost structure and key technology analysis of hydrogen production from water electrolysis

美國(guó)在2011 年就制定了電解水制氫技術(shù)路線圖,如圖2 所示,以2.3 美元/kg 制氫成本為目標(biāo),設(shè)定了系統(tǒng)電解效率大于或等于75%,電解槽電解效率大于或等于77%,系統(tǒng)投資成本0.5$/kg 的發(fā)展目標(biāo)。在技術(shù)路線上,以PEME 技術(shù)攻關(guān)為主,AE 和SOE 等多種電解水技術(shù)并行發(fā)展。在技術(shù)開發(fā)上,PEME 制氫技術(shù)具體則側(cè)重質(zhì)子交換膜、貴金屬催化劑等關(guān)鍵核心材料研究,以獲得更高的電解效率與壽命;同時(shí),開展低擔(dān)載量納米貴金屬催化劑、非貴金屬催化劑等的研究開發(fā),AE 制氫技術(shù),重點(diǎn)推進(jìn)高溫堿性電解水裝置的開發(fā),推進(jìn)高效率研究。

圖2 美國(guó)電解水制氫技術(shù)關(guān)鍵指標(biāo)目標(biāo) Fig.2 Key technical targets of hydrogen production from water electrolysis by Department of Energy(DOE)

歐洲在2013 年制定了電解水制氫技術(shù)路線,同樣以PEME 技術(shù)為主、多種電解技術(shù)協(xié)同發(fā)展,技術(shù)關(guān)鍵指標(biāo)目標(biāo)如圖3 所示。其中,2023 年的技術(shù)目標(biāo)為:電解能耗≤50(kW·h)/kgH2@1000kg/d、電解槽效率年衰減量小于1%(額定功率下年操作時(shí)間8 000h)、設(shè)備投資成本小于1.5M€/(t/d)。PEME 技術(shù)方面,歐洲一方面通過(guò)催化劑和電解質(zhì)膜等關(guān)鍵基礎(chǔ)材料的研究與開發(fā),提高電解效率,聚焦MW級(jí)系統(tǒng)設(shè)計(jì),降低設(shè)備投資成本;另一方面則建立PEME 技術(shù)的性能評(píng)價(jià)與劣化評(píng)價(jià)體系,科學(xué)開展技術(shù)的系統(tǒng)經(jīng)濟(jì)效能評(píng)價(jià)。AE 制氫方面,歐洲進(jìn)行了高溫與高壓兼容性堿性電解水裝置的開發(fā),并通過(guò)優(yōu)化外圍設(shè)備和操作條件,進(jìn)一步提高制氫效率。

圖3 歐盟電解水制氫技術(shù)關(guān)鍵指標(biāo)目標(biāo) Fig.3 Key technical targets of hydrogen production from water electrolysis by European Union(EU)

日本在2014~2018 年通過(guò)氫氣利用等先驅(qū)研發(fā)項(xiàng)目和氫社會(huì)構(gòu)建技術(shù)研發(fā)項(xiàng)目,著力推動(dòng)堿性電解水裝置開發(fā),尤其是2 000N·m3/h 大規(guī)模電解槽技術(shù)。2019 年,日本通過(guò)對(duì)標(biāo)美國(guó)與歐洲電解水技術(shù)開發(fā)路線,制定了AE 與PEME 水電解技術(shù)10 年技術(shù)攻關(guān)目標(biāo),注重電堆反應(yīng)機(jī)理和耐久性評(píng)價(jià)方法與標(biāo)準(zhǔn)化研究,并根據(jù)可再生能源發(fā)電量預(yù)測(cè)、電力供需調(diào)整、氫氣需求等各種信息,進(jìn)行系統(tǒng)層級(jí)優(yōu)化,提高電流密度、效率和耐久性,相關(guān)技術(shù)關(guān)鍵指標(biāo)目標(biāo)如圖4 和圖5 所示。

圖4 日本堿性電解水制氫技術(shù)關(guān)鍵指標(biāo)目標(biāo) Fig.4 Key technical targets of alkaline water electrolysis in Japan

圖5 日本質(zhì)子交換膜電解水制氫技術(shù)關(guān)鍵指標(biāo)目標(biāo) Fig.5 Key technical targets of proton exchange membrane water electrolysis in Japan

總的來(lái)說(shuō),各國(guó)均對(duì)AE、PEME 制氫技術(shù)同時(shí)進(jìn)行技術(shù)開發(fā)。其中,AE 方面,近期以優(yōu)化提升制氫效率與裝置規(guī)模放大為主要目標(biāo)進(jìn)行技術(shù)攻關(guān)。PEME 方面,歐美國(guó)家持續(xù)開展技術(shù)攻關(guān),將其視 為下一代主流電解水制氫技術(shù),通過(guò)催化劑、隔膜、集電器、膜組件等核心材料和組件的研究及應(yīng)用,提高設(shè)備的電解效率和使用壽命,降低設(shè)備成本等。同時(shí),歐洲開展了電解水制氫裝備性能評(píng)價(jià)與劣化評(píng)價(jià)的研究,在電解水制氫技術(shù)發(fā)展中具有重要意義。日本在吸收美國(guó)與歐洲電解水制氫技術(shù)路線的基礎(chǔ)上,著力聚焦AE 與PEME 的技術(shù)開發(fā),制定了最全面的技術(shù)目標(biāo)。

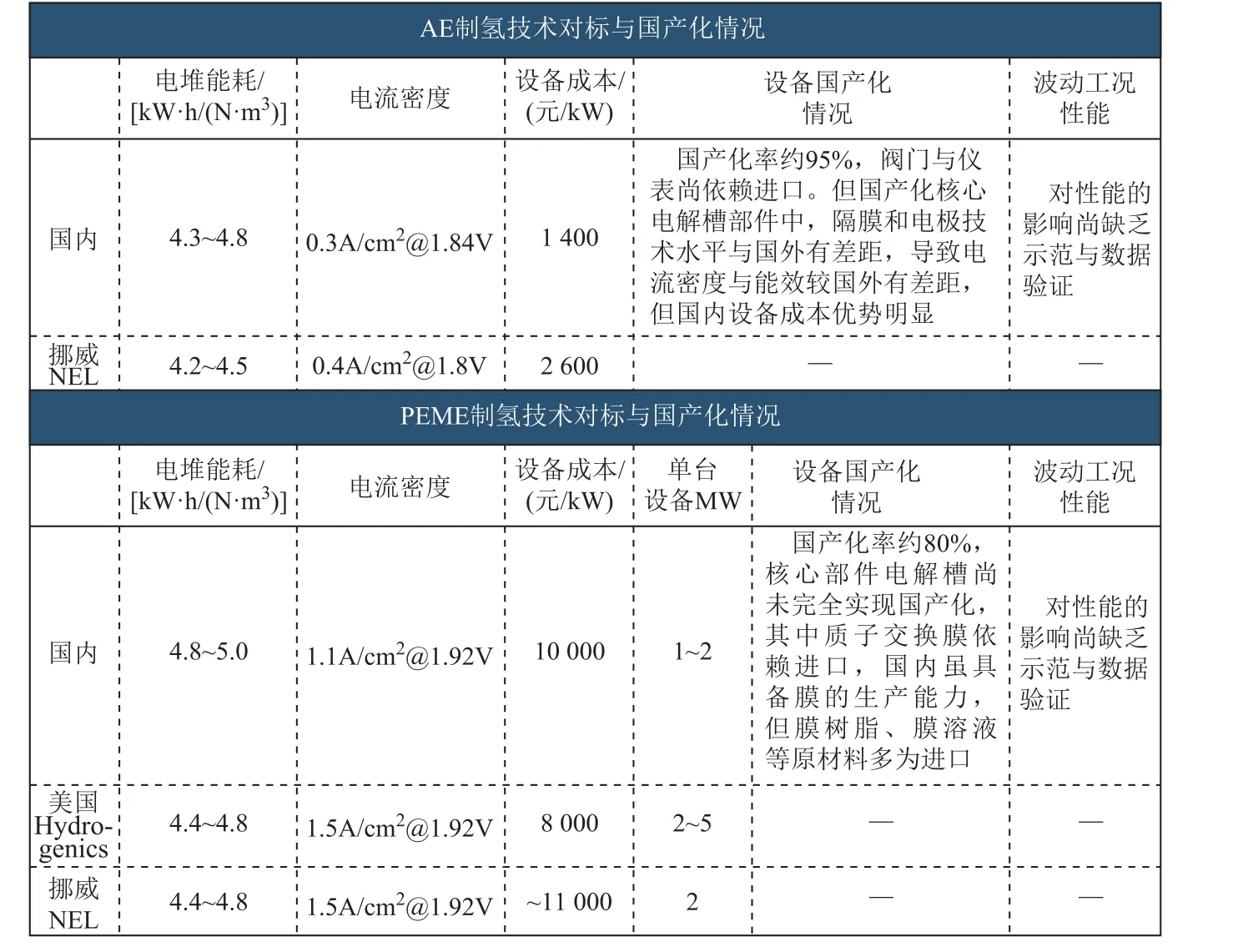

2 我國(guó)電解水技術(shù)發(fā)展對(duì)標(biāo)

我國(guó)在電解水技術(shù)領(lǐng)域呈現(xiàn)出以AE 制氫為主、PEME 制氫技術(shù)為輔的工業(yè)應(yīng)用狀態(tài)。其中我國(guó)AE制氫設(shè)備量全球占有率排名第一,隨著可再生能源電解水制氫有望成為未來(lái)主流制氫方式,堿性電解水制氫技術(shù)逐步向大容量(單體設(shè)備產(chǎn)氫量大于或等于1 000m3/h)方向發(fā)展。MW 級(jí)PEME 制氫設(shè)備目前正處于研發(fā)狀態(tài),有望在1~2 年內(nèi)投放市場(chǎng)。但我國(guó)在電解水制氫技術(shù)方面與國(guó)外先進(jìn)水平仍有一定差距,具體技術(shù)對(duì)標(biāo)與國(guó)產(chǎn)化情況如圖6 所示。

圖6 電解水制氫技術(shù)對(duì)標(biāo)與國(guó)產(chǎn)化情況 Fig.6 Technical benchmarking and equipment localization of water electrolysis

AE 制氫技術(shù)方面,我國(guó)在制氫效率技術(shù)指標(biāo)上仍有較大改進(jìn)空間。在制氫效率與電流密度方面,目前我國(guó)工業(yè)用堿性電解槽的電解電流密度約為0.3A/cm2@1.84V,歐美國(guó)家電解槽的電流密度高達(dá)0.4A/cm2@1.8V 以上。我國(guó)堿性電解槽的直流電解能耗約為54kW·h/kgH2,電解效率約65%,低于國(guó)外 先進(jìn)堿性電解槽約70%的電解效率。主要受制于關(guān)鍵材料及組件方面的技術(shù),水平相對(duì)落后。電極方面,我國(guó)析氫電極普遍采用多孔鎳電極,而國(guó)外已開始使用高性能鎳基合金電極。隔膜組件方面,我國(guó)堿性電解槽目前采用編織結(jié)構(gòu)的無(wú)石棉隔膜,其厚度為(1.0±0.1)mm、離子電阻率為(1.0±0.2)Ω·cm2,國(guó)外研制的有機(jī)無(wú)機(jī)復(fù)合隔膜的厚度為(0.5±0.05)mm、離子電阻率約為0.3Ω·cm2,其性能遠(yuǎn)超我國(guó)使用的無(wú)石棉隔膜,并已在德國(guó)McPhy、挪威NEL 等公司的堿性電解槽中得到應(yīng)用,有效提高了電解電流密度及電解效率。電解槽結(jié)構(gòu)方面,我國(guó)堿性電解槽的極間距較大,材料電阻引起的壓降較高,導(dǎo)致電解效率偏低。在設(shè)備壽命方面,我國(guó)與國(guó)外設(shè)備的壽命目前均可達(dá)80 000h 以上。在設(shè)備成本方面,我國(guó)AE 制氫設(shè)備成本優(yōu)勢(shì)明顯,約為1 400 元/kW。

PEME 制氫技術(shù)方面,我國(guó)正在抓緊攻關(guān),技術(shù)性能尤其是壽命尚缺乏市場(chǎng)驗(yàn)證。在制氫效率方面,我國(guó) PEME 制氫設(shè)備的電流密度約為1~1.2A/cm2@1.92V,電解效率約為63%,而美國(guó)康明斯旗下Hydrogenics 公司的PEME 制氫設(shè)備的電流密度已達(dá)1.5A/cm2@1.92V,電解效率約為66%。在設(shè)備壽命方面,國(guó)外PEME 設(shè)備的壽命約為60 000h左右,我國(guó)尚缺乏驗(yàn)證。設(shè)備成本方面,國(guó)內(nèi)外PEME 制氫設(shè)備的成本均遠(yuǎn)高于AE 制氫設(shè)備,平均設(shè)備成本約為10 000 元/kW。

我國(guó)PEME 制氫技術(shù)整體性能與國(guó)外差距較大的主要原因在于關(guān)鍵基礎(chǔ)材料性能不足,質(zhì)子交換膜等材料依賴進(jìn)口,系統(tǒng)控制(如熱、氣管理技術(shù))缺乏經(jīng)驗(yàn)。具體來(lái)說(shuō),在基礎(chǔ)材料方面,國(guó)產(chǎn)質(zhì)子交換膜的穩(wěn)定性、質(zhì)子傳導(dǎo)性能與美國(guó)、日本等國(guó)制備的質(zhì)子交換膜存在較大差距,目前主要以進(jìn)口美國(guó)杜邦質(zhì)子交換膜為主。國(guó)產(chǎn)催化劑的壽命、均一性、分散穩(wěn)定性等與國(guó)外高性能催化劑存在差距。多孔鈦集電器作為電解槽的關(guān)鍵組件,我國(guó)的制造水平也落后于歐美發(fā)達(dá)國(guó)家,我國(guó)多孔鈦板的孔隙率約為35%~45%,美國(guó)多孔鈦的孔隙率高于60%。在熱、氣管理方面,我國(guó)尚缺乏系統(tǒng)性研究,國(guó)外已開展電解槽余熱回收利用研究、電解槽流場(chǎng)研究、電解槽結(jié)構(gòu)的優(yōu)化設(shè)計(jì)等,提高電解槽的能量利用率與耐久性。

此外,作為PEME 制氫技術(shù)重點(diǎn)應(yīng)用領(lǐng)域的可再生能源制氫應(yīng)用項(xiàng)目部署也落后國(guó)外。可再生能源制氫需要著力克服輸入功率波動(dòng)工況下的安全、壽 命、高效電解制氫技術(shù)。我國(guó)在“十一五”和“十二五”期間,在吉林和河北部署的風(fēng)電制氫及風(fēng)電供熱項(xiàng)目至今仍未正式運(yùn)營(yíng),美國(guó)、歐洲和日本分別通過(guò)Wind2H2、地平線2020 及FH2R 項(xiàng)目推動(dòng)了一大批可再生能源制氫項(xiàng)目的研究和示范,在可再生能源功率控制及成本效益分析、波動(dòng)對(duì)電解水裝置壽命影響、風(fēng)/氫系統(tǒng)容量?jī)?yōu)化配置方案和電氫轉(zhuǎn)換技術(shù)經(jīng)濟(jì)分析等方面積累了豐富的經(jīng)驗(yàn)。

3 我國(guó)電解水制氫技術(shù)路線

基于上述分析,我國(guó)應(yīng)采取AE 和PEME 制氫技術(shù)并舉路線,重點(diǎn)提升電解槽關(guān)鍵材料及組件的性能,開發(fā)出高性能、長(zhǎng)壽命、低成本的AE 及PEME制氫設(shè)備,形成系統(tǒng)性、自主化的完整產(chǎn)品體系,滿足可再生能源制氫、傳統(tǒng)工業(yè)制氫及其他用氫場(chǎng)景的需求。“十四五”期間重點(diǎn)推動(dòng)大容量AE 制氫技術(shù)示范應(yīng)用,著力推動(dòng)PEME 制氫技術(shù)研發(fā)攻關(guān),加強(qiáng)兩種技術(shù)融合應(yīng)用及電氫系統(tǒng)示范。具體電解水制氫技術(shù)路線如圖7 所示。

圖7 電解水制氫技術(shù)路線圖 Fig.7 Technology roadmap of hydrogen production from water electrolysis

在AE 制氫技術(shù)方面,重點(diǎn)開發(fā)高活性、長(zhǎng)壽命析氫析氧催化電極,新型高氣阻、低電阻、環(huán)保型隔膜;開展堿性水電解槽流場(chǎng)模擬,優(yōu)化電解槽流場(chǎng)結(jié)構(gòu)設(shè)計(jì);并基于基礎(chǔ)技術(shù)研究成果,開展零極距堿性電解槽設(shè)計(jì)。針對(duì)可再生能源制氫的需求,開發(fā)模塊化并聯(lián)的大規(guī)模電解制氫系統(tǒng)及其控制技術(shù),開展快速變載工況的高效制氫技術(shù)研究,開發(fā)大規(guī)模可再生能源制氫調(diào)度、控制技術(shù),以及開發(fā)高壓堿性水電解制氫設(shè)備等。

在PEME 制氫技術(shù)方面,重點(diǎn)開發(fā)高性能納米級(jí)催化劑,低貴金屬擔(dān)載量、高耐久的膜電極組件,高孔隙率、低電阻集流體,國(guó)產(chǎn)質(zhì)子交換膜性能提升,并在突破核心技術(shù)和零部件的基礎(chǔ)上,加快相關(guān)技術(shù)的產(chǎn)業(yè)化應(yīng)用。PEME 設(shè)備集成方面,開展質(zhì)子交換膜電解槽功能組件的建模及流場(chǎng)模擬,開發(fā)新型結(jié)構(gòu)的零極距質(zhì)子交換膜電解槽,開發(fā)高一致性質(zhì)子交換膜電解槽組裝技術(shù)等。開展MW 級(jí)PEME 制氫系統(tǒng)的集成設(shè)計(jì),研究高功率密度下制氫設(shè)備的氣、熱管理技術(shù)。開發(fā)PEME 制氫設(shè)備壽命快速評(píng)測(cè)技術(shù),建立設(shè)備壽命數(shù)據(jù)庫(kù)。

為實(shí)現(xiàn)上述技術(shù)目標(biāo),需進(jìn)行以下課題開發(fā):

1)高效、長(zhǎng)壽命堿性水電解制氫技術(shù)(2025 年)

關(guān)鍵材料與組件方面,開發(fā)高活性析氫、析氧催化電極,深入研究材料結(jié)構(gòu)與性能的構(gòu)效關(guān)系,評(píng)測(cè)工況條件下新電極的壽命,開發(fā)易于實(shí)現(xiàn)的高效、長(zhǎng)壽命催化電極制備技術(shù),并進(jìn)行產(chǎn)業(yè)化應(yīng)用。

研發(fā)功能涂層材料,克服編織結(jié)構(gòu)隔膜經(jīng)緯線間空隙大的缺點(diǎn),以及開展聚合物復(fù)合隔膜、超細(xì)纖維無(wú)規(guī)堆砌的非織造隔膜等新型結(jié)構(gòu)隔膜的研發(fā)工作,開發(fā)出高離子傳導(dǎo)性、高氣阻、低電阻、環(huán)保型堿性水電解隔膜。開展高壓密封材料研究,開發(fā)高壓堿性水電解制氫設(shè)備。

設(shè)備開發(fā)方面,開展全系列堿性水電解槽流場(chǎng)模擬,分析高氣液比流體在電解小室狹小空間內(nèi)的流體流動(dòng)及傳熱傳質(zhì)特點(diǎn),優(yōu)化電解槽流場(chǎng)結(jié)構(gòu)設(shè)計(jì)。開展新型零極距堿性電解槽設(shè)計(jì),降低電解槽材料接觸電阻。開發(fā)模塊化并聯(lián)的電解制氫設(shè)備集成優(yōu)化、制造技術(shù)及負(fù)荷耦合控制機(jī)制,實(shí)現(xiàn)大容量制氫設(shè)備線性擴(kuò)容,滿足規(guī)模化可再生能源制氫需求。并針對(duì)大容量AE 制氫設(shè)備開展氣液處理等單元設(shè)備及工藝系統(tǒng)重構(gòu)研究,優(yōu)化單元設(shè)備設(shè)計(jì),提高系統(tǒng)集成度及自動(dòng)化控制水平。

可再生能源耦合制氫方面,開發(fā)百兆瓦級(jí)大規(guī)模可再生能源制氫系統(tǒng),建立通用的系統(tǒng)設(shè)計(jì)、建設(shè)、集成調(diào)度與運(yùn)維控制規(guī)范,為推廣應(yīng)用奠定基礎(chǔ)。研究可再生能源波動(dòng)對(duì)壽命的影響、開發(fā)可再生能源制氫綜合能效評(píng)價(jià)技術(shù)。開發(fā)大規(guī)模可再生能源制氫大數(shù)據(jù)管理平臺(tái)。

2)高效低成本MW 級(jí)PEME 制氫系統(tǒng)(2025 年)

關(guān)鍵材料及組件方面,開展低擔(dān)載量貴金屬納米催化劑及其載體研究,開發(fā)催化劑宏量制備技術(shù),降低催化劑成本。研究催化劑中毒失活機(jī)理及關(guān)鍵影響因素,提高催化劑的壽命。開展低貴金屬擔(dān)載量、高耐久性的膜電極組件研究,評(píng)測(cè)其性能、壽命等關(guān)鍵指標(biāo),掌握膜電極制備關(guān)鍵技術(shù)。開發(fā)膜電極制備的關(guān)鍵配套設(shè)備。開發(fā)高孔隙率、低電阻的鈦基、碳基等材質(zhì)的集流體,分析厚度、孔隙率、電阻率、氣體擴(kuò)散速率等參數(shù)間的關(guān)系,形成最優(yōu)化結(jié)構(gòu)提高PEME 設(shè)備的性能。開發(fā)廢舊膜電極組件負(fù)載貴金屬材料的回收及再生利用技術(shù),降低設(shè)備全周期的成本。

系統(tǒng)設(shè)備方面,開展質(zhì)子交換膜電解槽極板及集流體功能組件的建模及流場(chǎng)模擬,分析其流體流動(dòng)及傳質(zhì)傳熱的特征,優(yōu)化極板及集流體的設(shè)計(jì)。基于材料及組件的研究成果,開展新型零極距質(zhì)子交換膜電解槽設(shè)計(jì),降低電解槽材料接觸電阻及其制造成本。開展MW 級(jí)PEME 制氫系統(tǒng)的集成設(shè)計(jì),研究高功率密度下制氫設(shè)備的氣、熱管理技術(shù)。開發(fā)PEME 制氫設(shè)備壽命快速評(píng)測(cè)技術(shù),建立設(shè)備壽命數(shù)據(jù)庫(kù)。

3)P2G 場(chǎng)景下高效、長(zhǎng)壽命電解水制氫技術(shù)(2030 年)

研究PEME 電解槽質(zhì)子交換膜在輸入功率波動(dòng)工況下的衰減機(jī)理,明確影響因素,開發(fā)延緩質(zhì)子膜衰減的電解槽運(yùn)行控制技術(shù)。研究變載工況下PEME 電解槽的功率響應(yīng)特性,開發(fā)變載工況下的高效電解制氫控制技術(shù)。研究大功率PEME 電解槽余熱回收利用技術(shù)。開發(fā)系統(tǒng)綜合能效評(píng)價(jià)技術(shù),形成科學(xué)可靠的可再生能源制氫評(píng)價(jià)體系。

4 低碳清潔氫氣平準(zhǔn)化價(jià)格研究

盡管越來(lái)越多的應(yīng)用場(chǎng)景將低碳清潔氫氣放在首要位置,但建設(shè)低碳清潔氫氣供應(yīng)鏈面臨著基礎(chǔ)設(shè)施匱乏等諸多障礙。其中,經(jīng)濟(jì)性首當(dāng)其沖,尤其是電解水制氫環(huán)節(jié)的能量損失和耐久性廣深受業(yè)界關(guān)注[23-27]。

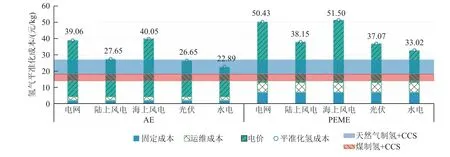

作為未來(lái)主流的制氫方式,電解水制氫成本主要取決于電解槽的投資成本、利用負(fù)荷及度電成本。其中,度電成本對(duì)電解水制氫成本的影響敏感性最高,約占總成本的70%~90%。我國(guó)目前平準(zhǔn)化低碳清潔氫成本如圖8 所示。以2 000N·m3/h 堿性電解水制氫項(xiàng)目為例,負(fù)荷率95%條件下,當(dāng)采用工業(yè)電價(jià)0.616 元/(kW·h)時(shí),制氫成本約為39.06 元/kgH2。當(dāng)前水電、陸上風(fēng)電、海上風(fēng)電、光伏的度電平準(zhǔn)化成本分別為0.33 元/(kW·h)、0.41 元/(kW·h)、0.63 元/(kW·h)、0.40 元/(kW·h),對(duì)應(yīng)的平準(zhǔn)化氫氣成本分別為22.89 元/kgH2、27.65 元/ kgH2、40.05 元/ kgH2、26.65 元/kgH2。而當(dāng)前PEM 電解水制氫設(shè)備比AE 設(shè)備高出5 倍以上,平準(zhǔn)化氫氣成本將增加40%左右。

圖8 我國(guó)目前平準(zhǔn)化低碳清潔氫成本 Fig.8 Current levelized cost of hydrogen

技術(shù)持續(xù)進(jìn)步和裝機(jī)規(guī)模擴(kuò)大將持續(xù)推動(dòng)可再生能源發(fā)電成本下降。到2035 年,光伏與風(fēng)電的新增裝機(jī)發(fā)電成本預(yù)計(jì)將低于0.3 元/(kW·h)。到2050 年新增光伏和風(fēng)電發(fā)電成本將降至約0.13 元/(kW·h)和0.25 元/(kW·h),風(fēng)能和太陽(yáng)能將成為最廉價(jià)和最豐富的電力來(lái)源。可再生能源電解水制氫成本將低至11.63 元/kgH2,不考慮碳稅情況下,已明顯低于化石能源+碳捕集與封存(Carbon Capture and Storage,CCS)制氫成本。

除度電成本外,運(yùn)行負(fù)荷和電解水制氫效率亦是電解水制氫關(guān)鍵降低成本因素。以堿性電解水制氫為例,運(yùn)行負(fù)荷分別為1 000h、3 500h、6 000h和8 322h 時(shí),平準(zhǔn)化氫氣成本分別為58.53 元/kgH2、42.72 元/kgH2、40.08 元/kgH2、39.06 元/kgH2。電解水制氫電耗從當(dāng)前5kW·h/(N·m3) 降低至4kW·h/(N·m3)時(shí),平準(zhǔn)化氫氣成本可降低約20%。對(duì)PEM 電解水制氫技術(shù)而言,關(guān)鍵降本驅(qū)動(dòng)因素還包括設(shè)備成本。隨著未來(lái)產(chǎn)業(yè)規(guī)模化和技術(shù)進(jìn)步,PEM 電解水制氫設(shè)備有望降低50%以上,平準(zhǔn)化氫氣成本有望降低20%。

降低低碳清潔氫氣平準(zhǔn)化價(jià)格,需要從技術(shù)、商業(yè)模式創(chuàng)新等多方面協(xié)同發(fā)力,從而發(fā)揮其在能源轉(zhuǎn)型及深度脫碳方面的作用。結(jié)合全球低碳清潔氫氣標(biāo)準(zhǔn)的推進(jìn),政府和產(chǎn)業(yè)界可以提出促進(jìn)低碳清潔氫氣在交通、鋼鐵等領(lǐng)域應(yīng)用的目標(biāo)或激勵(lì)措施,加快低碳清潔氫氣市場(chǎng)的建立,為打造低碳清潔氫氣供應(yīng)體系提供可持續(xù)的市場(chǎng)需求。

5 結(jié)論

電解水制氫技術(shù)已成為全球能源低碳化和低碳清潔氫能產(chǎn)業(yè)化的發(fā)展趨勢(shì),是我國(guó)實(shí)現(xiàn)碳中和目標(biāo)的關(guān)鍵抓手。本文通過(guò)調(diào)研美國(guó)、日本和歐洲等主要發(fā)達(dá)國(guó)家的電解水制氫技術(shù)路線,分析了我國(guó)目前關(guān)鍵技術(shù)指標(biāo)與國(guó)產(chǎn)化情況,并與國(guó)外技術(shù)指標(biāo)現(xiàn)狀進(jìn)行量化對(duì)標(biāo),找出了技術(shù)差距的原因,并以此制定了我國(guó)電解水制氫技術(shù)路線路線圖。主要結(jié)論如下:

1)電解水制氫技術(shù)方面,我國(guó)堿性電解水制氫技術(shù)成熟,市場(chǎng)份額高,核心電解槽已實(shí)現(xiàn)國(guó)產(chǎn)化,但隔膜和電極國(guó)產(chǎn)化零部件技術(shù)水平較國(guó)外有差距,導(dǎo)致電流密度與電解效率低于國(guó)外水平,但國(guó)內(nèi)設(shè)備成本優(yōu)勢(shì)明顯。由于國(guó)內(nèi)質(zhì)子交換膜電解水制氫技術(shù)剛剛起步,性能尤其是壽命尚缺乏市場(chǎng)驗(yàn)證,整體上落后于歐美。核心部件電解槽尚未完全實(shí)現(xiàn)國(guó)產(chǎn)化,其中質(zhì)子交換膜依賴進(jìn)口,國(guó)內(nèi)雖具備膜的生產(chǎn)能力,但膜樹脂、膜溶液等原材料多為進(jìn)口。在可再生能源電解水制氫項(xiàng)目方面,缺少系統(tǒng)性大規(guī)模示范及電氫融合技術(shù)研究。

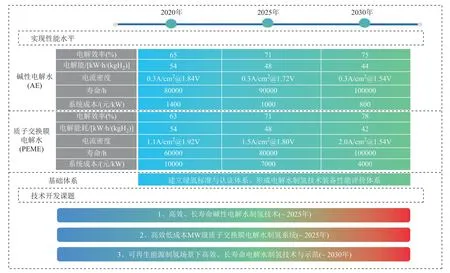

2)我國(guó)近10 年應(yīng)著力對(duì)AE 和PEME 制氫技術(shù)進(jìn)行攻關(guān),力爭(zhēng)2030 年AE 制氫技術(shù)電解效率達(dá)到75%、電堆電流密度達(dá)到0.3A/cm2@1.54V,設(shè)備成本降至800 元/kW,壽命達(dá)到100 000h;PEME 制氫技術(shù)電解效率達(dá)到 78%、電堆電流密度達(dá)到2.0A/cm2@1.54V,設(shè)備成本降至4 000 元/kW,壽命達(dá)到100 000h。同時(shí)提出了三個(gè)主要技術(shù)開發(fā)課題:高效堿性水電解制氫技術(shù),高效長(zhǎng)壽命低成本MW級(jí)質(zhì)子交換膜電解水制氫系統(tǒng)和P2G 場(chǎng)景下高效、長(zhǎng)壽命電解水制氫技術(shù)課題研究。

3)當(dāng)前可再生能源電解水氫氣平準(zhǔn)化成本在20~40 元/kg,高成本制約了清潔氫的產(chǎn)業(yè)化。度電成本、運(yùn)行負(fù)荷、制氫效率與設(shè)備成本是電解水制氫技術(shù)降本的關(guān)鍵因素。

4)電解水制氫技術(shù)的規(guī)模化需要國(guó)家引領(lǐng)、技術(shù)攻關(guān)、企業(yè)合作、產(chǎn)業(yè)協(xié)同等各方面協(xié)同推動(dòng)。

猜你喜歡

中國(guó)特種設(shè)備安全(2022年6期)2022-09-20 02:52:28

河南電力(2021年5期)2021-05-29 02:10:00

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年22期)2019-01-19 03:00:18

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年11期)2018-08-04 03:26:08

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

工業(yè)設(shè)計(jì)(2016年12期)2016-04-16 02:52:00

設(shè)備管理與維修(2015年12期)2015-04-09 06:57:00

消費(fèi)者報(bào)道(2014年7期)2014-07-31 11:23:57