數(shù)字金融提升了農(nóng)村地區(qū)普通高中入學(xué)率嗎?

2022-06-25 22:33:48張正平陳欣

財(cái)經(jīng)問題研究 2022年6期

張正平 陳欣

摘要:作為一種更能跨越地理空間的新興金融服務(wù)模式,數(shù)字金融可能對(duì)教育不公平產(chǎn)生某種“矯正”作用,尤其是在金融供給嚴(yán)重不足的農(nóng)村地區(qū)。為此,本文基于2011—2019年中國(guó)29個(gè)省份的省級(jí)面板數(shù)據(jù),運(yùn)用固定效應(yīng)模型實(shí)證檢驗(yàn)了數(shù)字金融對(duì)農(nóng)村地區(qū)普通高中入學(xué)率的影響。研究結(jié)果表明:數(shù)字金融顯著提升了農(nóng)村地區(qū)普通高中入學(xué)率;數(shù)字金融對(duì)農(nóng)村普通高中入學(xué)率的提升作用在南方地區(qū)、男性學(xué)生樣本中更加顯著;數(shù)字金融通過增加農(nóng)村居民收入進(jìn)而提升農(nóng)村地區(qū)普通高中入學(xué)率。上述實(shí)證結(jié)果表明,中國(guó)應(yīng)繼續(xù)大力促進(jìn)農(nóng)村數(shù)字金融發(fā)展,積極引導(dǎo)數(shù)字金融發(fā)揮提升農(nóng)村地區(qū)普通高中入學(xué)率的正向作用,并關(guān)注數(shù)字金融在北方地區(qū)和女性學(xué)生作用的異質(zhì)性,以促進(jìn)教育的公平發(fā)展。

關(guān)鍵詞:數(shù)字金融;農(nóng)村地區(qū)普通高中入學(xué)率;農(nóng)村居民收入

中圖分類號(hào):F3;F830.9文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1000-176X(2022)06-0101-10

一、問題的提出

《國(guó)家中長(zhǎng)期教育改革和發(fā)展規(guī)劃綱要(2010—2020年)》提出“形成惠及全民的公平教育”的戰(zhàn)略目標(biāo),十年來,中國(guó)堅(jiān)定不移地將促進(jìn)公平作為國(guó)家基本教育政策,出臺(tái)了一系列配套政策措施,使教育公平更好地提高質(zhì)量基準(zhǔn)、更多地覆蓋不同地區(qū)、更切實(shí)地惠及各類群體。第十三屆全國(guó)人民代表大會(huì)第四次會(huì)議上,李克強(qiáng)總理在《政府工作報(bào)告》中明確提出“在教育公平上要邁出更大的步伐”。然而,教育財(cái)政體制和招生制度造成的教育投入和教育質(zhì)量差距一直存在,城鄉(xiāng)之間的教育不公平表現(xiàn)明顯。從宏觀角度看,普通高中教育入學(xué)機(jī)會(huì)的城鄉(xiāng)差距在擴(kuò)大,農(nóng)村子女的升學(xué)狀況比城鎮(zhèn)同齡人更為不利[1]。政府偏向城市的教育經(jīng)費(fèi)投入政策造成城鄉(xiāng)教育水平差距和居民收入差距不斷擴(kuò)大[2]。從微觀角度看,Zhao和Glewwe[3]對(duì)甘肅的調(diào)查發(fā)現(xiàn),子女的營(yíng)養(yǎng)狀況、家庭收入對(duì)子女教育程度具有重要的影響;農(nóng)村適齡學(xué)生因教育資源和家庭貧困等失去教育機(jī)會(huì)屬于農(nóng)村教育貧困,其主要原因是農(nóng)村低收入家庭對(duì)子女的教育投資不足[4]。

值得關(guān)注的是,普通高中階段是城鄉(xiāng)教育差距表現(xiàn)較為突出的時(shí)期。一方面,在中國(guó)當(dāng)前的政策框架下,具有強(qiáng)制性、免費(fèi)性和普及性的義務(wù)教育的時(shí)間跨度為9年,普通高中階段的教育決策不再通過類似于普及義務(wù)教育的強(qiáng)制措施以及免費(fèi)提供的方式來實(shí)現(xiàn),就讀普通高中所需費(fèi)用顯著增加;另一方面,普通高中階段的學(xué)生通常已經(jīng)年滿16歲,無論從法律規(guī)定還是生理特征上,都達(dá)到了參與勞動(dòng)力市場(chǎng)并獲取勞動(dòng)收入的年齡,因此,普通高中階段教育具有相對(duì)更高的機(jī)會(huì)成本。吳愈曉[5]研究發(fā)現(xiàn),1978—1988年農(nóng)村學(xué)生普通高中入學(xué)的幾率比城鎮(zhèn)學(xué)生低54%,1999—2008年該數(shù)字提高到70%。DeBrauw和Giles[6]證實(shí)了機(jī)會(huì)成本對(duì)于農(nóng)村地區(qū)普通高中入學(xué)率低的解釋作用,發(fā)現(xiàn)家庭人均收入和消費(fèi)隨農(nóng)村人口外遷而增加,農(nóng)村勞動(dòng)人口外出打工機(jī)會(huì)和收益的增加,提高了普通高中入學(xué)的機(jī)會(huì)成本。由此可見,受教育非強(qiáng)制性、教育費(fèi)用和機(jī)會(huì)成本等因素的影響,普通高中階段適齡學(xué)生入學(xué)率會(huì)降低,尤其是在農(nóng)村和偏遠(yuǎn)地區(qū)。

近年來,利用人工智能、區(qū)塊鏈、云計(jì)算、大數(shù)據(jù)等技術(shù),數(shù)字金融打破了傳統(tǒng)物理網(wǎng)點(diǎn)的局限,大幅改善了金融服務(wù)的可得性和便利性,緩解了“長(zhǎng)尾”群體的金融排斥,有效滿足了低收入和弱勢(shì)群體的金融服務(wù)需求[7]。相較于富裕群體,貧困群體從數(shù)字金融中獲益更多,尤其是提高了低收入群體的收入水平[8]。張勛等[9]進(jìn)一步的研究顯示,數(shù)字鴻溝的出現(xiàn)確實(shí)拉大了中國(guó)居民之間的收入和消費(fèi)差距,但數(shù)字金融的發(fā)展又帶來了居民收入和消費(fèi)的顯著增加,特別是對(duì)那些無法接觸到互聯(lián)網(wǎng)的家庭。那么,通過緩解金融排斥、提高農(nóng)民收入等作用,數(shù)字金融是否提升了農(nóng)村地區(qū)普通高中入學(xué)率呢?如果是,那么更進(jìn)一步地,是否存在異質(zhì)性影響?其影響機(jī)制是怎樣的?學(xué)術(shù)界對(duì)這些問題鮮有關(guān)注。

基于此,本文將北京大學(xué)數(shù)字金融研究中心編制的《北京大學(xué)數(shù)字普惠金融指數(shù)(2011—2020)》與《中國(guó)教育統(tǒng)計(jì)年鑒》的數(shù)據(jù)進(jìn)行匹配,實(shí)證研究了數(shù)字金融對(duì)農(nóng)村地區(qū)普通高中入學(xué)率的影響及其異質(zhì)性,并進(jìn)一步檢驗(yàn)了這種影響的作用機(jī)制。與已有研究相比,本文的創(chuàng)新之處在于:首先,實(shí)證研究了數(shù)字金融對(duì)農(nóng)村地區(qū)普通高中入學(xué)率的影響及其異質(zhì)性,為解釋農(nóng)村地區(qū)普通高中入學(xué)率低的現(xiàn)象提供了新的數(shù)字金融視角。其次,從農(nóng)村居民收入的角度切入,揭示了數(shù)字金融影響農(nóng)村地區(qū)普通高中入學(xué)率的作用機(jī)制,為深入理解二者之間關(guān)系提供了實(shí)證依據(jù)。最后,區(qū)別于已有的教育學(xué)文獻(xiàn),本文從數(shù)字金融的角度解讀農(nóng)村地區(qū)普通高中入學(xué)率的變化,從金融視角對(duì)個(gè)體教育選擇提供了新的解釋,為促進(jìn)教育公平提供了新的思路。

二、理論分析與研究假設(shè)

(一)數(shù)字金融對(duì)農(nóng)村地區(qū)普通高中入學(xué)率的影響

一方面,經(jīng)濟(jì)發(fā)展水平是影響入學(xué)率的重要因素。城市地區(qū)經(jīng)濟(jì)發(fā)展水平高,教育資源豐富,城市家庭往往有更強(qiáng)的經(jīng)濟(jì)能力承擔(dān)子女的教育支出,子女一般能按照正常途徑完成學(xué)業(yè);與之對(duì)應(yīng)的,農(nóng)村地區(qū)經(jīng)濟(jì)發(fā)展水平低,政府財(cái)力有限,對(duì)教育的投入力度較小,農(nóng)村家庭的經(jīng)濟(jì)能力相對(duì)較差,部分農(nóng)村家庭子女在完成九年義務(wù)教育之后,迫于經(jīng)濟(jì)壓力和非農(nóng)就業(yè)增長(zhǎng)等原因輟學(xué)進(jìn)入社會(huì)工作,導(dǎo)致農(nóng)村家庭子女進(jìn)入普通高中學(xué)習(xí)的概率下降[10]。另一方面,金融資源的可得性也是影響入學(xué)率的重要因素。徐小陽(yáng)等[11]證實(shí),普惠金融可以通過提高家庭教育投資和地方經(jīng)濟(jì)發(fā)展水平等方式緩解教育貧困。然而,傳統(tǒng)的金融機(jī)構(gòu)對(duì)弱勢(shì)群體具有排斥性,農(nóng)村和貧困地區(qū)的弱勢(shì)群體往往難以獲得其金融服務(wù),在信貸和收入等方面與城市居民有顯著差距,信貸約束與收入差距的存在對(duì)義務(wù)教育階段之外的入學(xué)率有阻礙作用[12],這不僅影響農(nóng)民的生產(chǎn)生活,還會(huì)進(jìn)一步擴(kuò)大普通高中入學(xué)的城鄉(xiāng)差距。

以數(shù)字經(jīng)濟(jì)為主要形態(tài)、以智能化、網(wǎng)絡(luò)化、數(shù)字化為核心的新一輪工業(yè)革命帶來了一系列嶄新的模式和場(chǎng)景[13]。從金融視角看,數(shù)字金融發(fā)展為貧困群體增加了獲得無差別金融服務(wù)的機(jī)會(huì),使金融資源得到合理配置,突破網(wǎng)點(diǎn)限制,更好地做征信、授信服務(wù),讓偏遠(yuǎn)、貧困群體公平地享受金融服務(wù)[14]。從作用效果看,一是數(shù)字金融對(duì)農(nóng)村居民貧困減緩的促進(jìn)作用顯著。數(shù)字金融可以提升農(nóng)村居民可支配收入,緩解流動(dòng)性約束,激發(fā)其主觀能動(dòng)性,使貧困家庭增加教育資金的投入[15]。二是數(shù)字金融緩解了家庭信貸約束。數(shù)字金融交易成本低、方便快捷,為農(nóng)村貧困家庭獲得信貸創(chuàng)造了有利條件,提高了家庭正規(guī)信貸獲得,且具有“長(zhǎng)尾”特性,對(duì)欠發(fā)達(dá)地區(qū)的邊際效用更明顯[16]。三是數(shù)字金融為貧困群體增加了獲得教育的機(jī)會(huì)。Braniff[17]認(rèn)為,數(shù)字金融有助于增加人們獲得教育的機(jī)會(huì),主要通過為弱勢(shì)群體籌措、負(fù)擔(dān)及管理其子女的教育及培訓(xùn)支出的方式實(shí)現(xiàn)。由此可見,數(shù)字金融為農(nóng)村居民家庭改善貧困、獲得信貸、增加教育等提供了幫助,從而提升了農(nóng)村家庭子女普通高中入學(xué)率。基于上述分析,筆者提出如下假設(shè):

H1:數(shù)字金融提升了農(nóng)村地區(qū)普通高中入學(xué)率。

(二)數(shù)字金融影響農(nóng)村地區(qū)普通高中入學(xué)率的地區(qū)異質(zhì)性

伴隨著中國(guó)經(jīng)濟(jì)體制轉(zhuǎn)軌和區(qū)域發(fā)展戰(zhàn)略調(diào)整,區(qū)域走勢(shì)分化逐步由東中西差距轉(zhuǎn)向南北差距,南北經(jīng)濟(jì)差距成為比傳統(tǒng)的東中西差距更為重要的區(qū)域問題[18]。例如,盛來運(yùn)等[19]證實(shí),中國(guó)存在南北經(jīng)濟(jì)發(fā)展不平衡的現(xiàn)象,總體表現(xiàn)為“南快北慢”,北方資本積累速度較慢,勞動(dòng)力數(shù)量逐漸減少,實(shí)現(xiàn)快速發(fā)展的阻礙較多,不利于數(shù)字金融的獲得。許憲春等[20]發(fā)現(xiàn),在經(jīng)濟(jì)、社會(huì)、生態(tài)和民生領(lǐng)域,南方的發(fā)展水平均優(yōu)于北方,因此,南方在金融資源獲取與教育投入等方面也具有顯著優(yōu)勢(shì)。而且,數(shù)字金融自身發(fā)展水平在地區(qū)之間存在明顯的差異性,《北京大學(xué)數(shù)字普惠金融指數(shù)(2011—2020)》顯示,南方地區(qū)數(shù)字普惠金融指數(shù)均值大于北方地區(qū)[21]。值得注意的是,中國(guó)的教育發(fā)展水平長(zhǎng)久以來也存在明顯的地區(qū)差異。在宋代,經(jīng)濟(jì)發(fā)達(dá)的南方地區(qū)在科舉考試中具有壓倒性優(yōu)勢(shì),南北及第比例差異較大,并推動(dòng)明代實(shí)行南北分卷制度。

明仁宗洪熙元年(公元1425年),大學(xué)士楊士奇向明仁宗提出了南北分卷錄取的設(shè)想,認(rèn)為“科舉當(dāng)兼取南、北士”,該項(xiàng)提議在明宣宗宣德二年(公元1427年)得到了朝廷的采納,由此南北卷制度正式形成,并確立了南卷占55%、北卷占35%、中卷占10%的具體配額。在清代,康熙年間實(shí)行分省取市制度,

公元1712年,康熙以南北分卷制下各省錄取人數(shù)分配不均,邊遠(yuǎn)省份或致遺漏的現(xiàn)狀為由,廢除了南北卷制度,確立了分省取士制度;清代分省取士是按照每省考生總?cè)藬?shù)5%的標(biāo)準(zhǔn)來錄取進(jìn)士。這些政策都是為了彌補(bǔ)教育的地區(qū)差異。梁文艷等[22]研究發(fā)現(xiàn),2001—2017年南方地區(qū)的生均教育經(jīng)費(fèi)總量和增長(zhǎng)速度均高于北方地區(qū)。可見,中國(guó)北方地區(qū)經(jīng)濟(jì)發(fā)展落后、數(shù)字金融發(fā)展水平較低,與南方地區(qū)存在較大差距,不利于數(shù)字金融促進(jìn)農(nóng)村地區(qū)普通高中入學(xué)率的提升。因而相較于北方地區(qū),數(shù)字金融對(duì)南方農(nóng)村地區(qū)普通高中入學(xué)率的促進(jìn)作用更顯著。基于上述分析,筆者提出如下假設(shè):

H2:在南方地區(qū),數(shù)字金融提升農(nóng)村普通高中入學(xué)率的作用更顯著。

(三)數(shù)字金融影響農(nóng)村地區(qū)普通高中入學(xué)率的性別異質(zhì)性

數(shù)字金融對(duì)農(nóng)村地區(qū)普通高中入學(xué)率的影響可能存在性別異質(zhì)性。中國(guó)歷來傳統(tǒng)性別意識(shí)的存在,使得社會(huì)、學(xué)校、家庭等對(duì)女性的教育期待值低于男性,家庭通常將更多的教育資源投入到男性子女身上,女性子女可能被迫過早地結(jié)束學(xué)業(yè)外出務(wù)工,或負(fù)責(zé)照顧家庭起居,導(dǎo)致女性普通高中入學(xué)率較低,這在農(nóng)村貧困地區(qū)表現(xiàn)更明顯[23]。從實(shí)際情況來看,女性的平均受教育年限明顯低于男性,且農(nóng)村地區(qū)的差異程度高于城鎮(zhèn)地區(qū),從小學(xué)到博士的各個(gè)受教育等級(jí)中,男性占比都高于女性占比[24]。可見,農(nóng)村家庭更偏向?qū)⒔逃Y源優(yōu)先分配給男性,在數(shù)字金融的作用下,可能會(huì)進(jìn)一步加大對(duì)男性的教育投入,從而導(dǎo)致數(shù)字金融提高農(nóng)村地區(qū)普通高中入學(xué)率的作用在男性群體中更加顯著。基于上述分析,筆者提出如下假設(shè):

H3:數(shù)字金融提升農(nóng)村地區(qū)男性學(xué)生普通高中入學(xué)率的作用更顯著。

(四)數(shù)字金融影響農(nóng)村地區(qū)普通高中入學(xué)率的機(jī)制

已有不少文獻(xiàn)研究了數(shù)字金融發(fā)展對(duì)居民收入的影響。一是從宏觀層面展開研究。例如,張賀和白欽先[25]研究發(fā)現(xiàn),數(shù)字金融通過包容效應(yīng)、減貧效應(yīng)和增長(zhǎng)效應(yīng)三個(gè)收斂機(jī)制縮小了城鄉(xiāng)收入差距,數(shù)字紅利顯著。李牧辰等[26]發(fā)現(xiàn),數(shù)字普惠金融突破地理、時(shí)間等的限制,緩解了農(nóng)村金融排斥,進(jìn)而通過刺激消費(fèi)、促進(jìn)就業(yè)、緩解信貸約束等機(jī)制顯著收斂了城鄉(xiāng)收入差距。二是從微觀層面進(jìn)行分析。例如,張勛等[8]證實(shí),數(shù)字金融對(duì)農(nóng)村居民家庭收入具有顯著的正向影響。楊少雄和孔榮[27]發(fā)現(xiàn),數(shù)字金融市場(chǎng)參與提高了農(nóng)戶收入水平,其中數(shù)字信貸對(duì)農(nóng)戶收入的影響最明顯。

進(jìn)一步地,部分研究證實(shí)了收入對(duì)教育決策的重要影響。一些文獻(xiàn)從收入水平的角度進(jìn)行分析。例如,Blankenau和Youderian[28]認(rèn)為,家庭收入對(duì)教育支出有積極影響,收入增加促進(jìn)家庭增加對(duì)子女的教育投入,促進(jìn)收入的平等有助于貧困群體獲得更多的受教育機(jī)會(huì),進(jìn)而影響教育資源的分配。另一些文獻(xiàn)則從收入差距的角度進(jìn)行研究。例如,李軍和潘澍之[29]認(rèn)為,收入差距越大,人均受教育年限越短;某個(gè)地區(qū)的經(jīng)濟(jì)越發(fā)達(dá)、居民收入水平越高,則教育公平程度越高,即通過提升居民富裕程度能夠促進(jìn)教育公平水平的提升[30]。綜上,農(nóng)村居民有效地使用數(shù)字金融服務(wù)有助于提升家庭收入水平、縮小城鄉(xiāng)收入差距、增加教育投資,從而提高農(nóng)村地區(qū)普通高中入學(xué)率。基于上述分析,筆者提出如下假設(shè):

H4:數(shù)字金融通過增加農(nóng)村居民收入提升農(nóng)村地區(qū)普通高中入學(xué)率。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)來源與樣本選擇

農(nóng)村地區(qū)普通高中入學(xué)率的數(shù)據(jù)來自《中國(guó)教育統(tǒng)計(jì)年鑒》,數(shù)字金融發(fā)展的數(shù)據(jù)來自《北京大學(xué)數(shù)字普惠金融指數(shù)(2011—2020年)》,該指數(shù)從數(shù)字金融覆蓋廣度、數(shù)字金融使用深度和普惠金融數(shù)字化程度等三個(gè)維度構(gòu)建數(shù)字普惠金融指標(biāo)體系,涵蓋了信貸、支付、保險(xiǎn)和投資等多個(gè)指標(biāo),測(cè)度范圍涵蓋中國(guó)內(nèi)地省、市、縣三個(gè)層級(jí),可以較好地刻畫中國(guó)數(shù)字金融的發(fā)展情況[21]。此外,其他一些變量的數(shù)據(jù)來源于《中國(guó)統(tǒng)計(jì)年鑒》《中國(guó)農(nóng)村統(tǒng)計(jì)年鑒》《中國(guó)教育經(jīng)費(fèi)統(tǒng)計(jì)年鑒》。本文選取農(nóng)村地區(qū)普通高中作為樣本,

《中國(guó)教育統(tǒng)計(jì)年鑒》中普通高中教育階段的數(shù)據(jù)區(qū)分了城市、鎮(zhèn)區(qū)和鄉(xiāng)村各自的統(tǒng)計(jì)數(shù)據(jù),普通中專、中等職業(yè)學(xué)校和職業(yè)高中的數(shù)據(jù)則未對(duì)城鄉(xiāng)進(jìn)行區(qū)分。考慮到本文研究的是農(nóng)村地區(qū),因此,選擇普通高中作為樣本。鑒于數(shù)據(jù)的完整性,剔除寧夏和西藏后獲得覆蓋29個(gè)省份的2011—2019年樣本數(shù)據(jù)。

(二)變量選取

1.被解釋變量

被解釋變量為農(nóng)村地區(qū)普通高中入學(xué)率(Ratio)。本文借鑒劉凌等[30]的研究,用各省份農(nóng)村普通高中一年級(jí)在校生人數(shù)除以該地區(qū)初中畢業(yè)生人數(shù)計(jì)算。

2.解釋變量

解釋變量為數(shù)字金融(Dfi)。用各省份的數(shù)字普惠金融指數(shù)取自然對(duì)數(shù)衡量。

3.中介變量

中介變量為農(nóng)村居民收入(Inc)。以農(nóng)村居民人均可支配收入衡量。

4.控制變量

參考相關(guān)文獻(xiàn),本文從三個(gè)層面引入了控制變量。一是微觀控制變量。參考王浩名和岳希明[31]的做法,農(nóng)村普通高中規(guī)模(Sch),用農(nóng)村普通高中學(xué)校數(shù)量表示;農(nóng)村初中師資力量(Tea),用農(nóng)村普通初中學(xué)生數(shù)/教師數(shù)表示;農(nóng)村家庭撫養(yǎng)負(fù)擔(dān)(Tot),用農(nóng)村家庭總撫養(yǎng)比[(0—14歲人口+65歲以上人口)/15—64歲人口]表示。二是地區(qū)控制變量。農(nóng)村人口規(guī)模(Pop),用農(nóng)村地區(qū)人口數(shù)量表示;農(nóng)村地區(qū)教育水平(Edy),用農(nóng)村地區(qū)平均受教育年限表示,公式為μ=∑ni=1piyi,其中,pi為各級(jí)受教育人數(shù)在總?cè)藬?shù)中的占比,yi為各級(jí)受教育程度的年限,未上過學(xué)、小學(xué)、初中、高中(中職)、大專及以上的年限分別為0、6、9、12、16年;農(nóng)村教育支出強(qiáng)度(Edr),用農(nóng)村高中生均教育經(jīng)費(fèi)支出表示。三是宏觀控制變量。參考傅秋子和黃益平[7]的做法,地區(qū)傳統(tǒng)金融發(fā)展水平(Trf),用當(dāng)?shù)亟鹑跈C(jī)構(gòu)存貸款余額/地區(qū)生產(chǎn)總值表示;地區(qū)經(jīng)濟(jì)發(fā)展水平(GDP),用人均地區(qū)生產(chǎn)總值表示。

(三)模型構(gòu)建

為了具體探討數(shù)字金融對(duì)農(nóng)村地區(qū)普通高中入學(xué)率的影響,借鑒張勛等[8]的實(shí)證模型,本文建立如下回歸模型:

Ratioit=λ0+λ1Dfiit+λ2Xit+ui+ωit(1)

其中,i為省份,t為年份,Ratioit為農(nóng)村地區(qū)普通高中入學(xué)率,Dfiit為數(shù)字金融,Xit為控制變量,ui為個(gè)體固定效應(yīng),

在檢驗(yàn)所有年度虛擬變量聯(lián)合顯著性時(shí),檢驗(yàn)結(jié)果接受了“無時(shí)間效應(yīng)”的原假設(shè),表明模型中不包含時(shí)間效應(yīng),因此,本文未對(duì)時(shí)間效應(yīng)進(jìn)行控制。ωit為隨機(jī)誤差項(xiàng)。

為檢驗(yàn)數(shù)字金融影響農(nóng)村地區(qū)普通高中入學(xué)率的作用機(jī)制,參考溫忠麟和葉寶娟[32]的做法,建立如下中介效應(yīng)模型:

Ratioit=α0+α1Dfiit+a2Xit+ui+εit(2)

Incit=β0+β1Dfiit+β2Xit+ui+εit(3)

Ratioit=γ0+γ1Dfiit +γ2Incit+γ3Xit+ui+εit(4)

其中,Ratioit為農(nóng)村地區(qū)普通高中入學(xué)率,Incit為農(nóng)村居民收入,Dfiit為數(shù)字金融,Xit為控制變量,ui為個(gè)體固定效應(yīng),αi、βi、γi(i =0,1,2)分別為待估計(jì)參數(shù),εit(i =1,2,3)為隨機(jī)誤差項(xiàng)。按照溫忠麟和葉寶娟[32]所設(shè)計(jì)的中介效應(yīng)模型的檢驗(yàn)流程,第一步應(yīng)確保式(2)中α1顯著,才能繼續(xù)進(jìn)行中介效應(yīng)檢驗(yàn);第二步對(duì)式(3)和式(4)進(jìn)行檢驗(yàn),若系數(shù)β1、γ2均顯著,且β1×γ2的值與α1同號(hào),則表明存在中介效應(yīng);第三步檢驗(yàn)式(4)中γ1的顯著性,如果γ1顯著,則為部分中介效應(yīng),此時(shí)可計(jì)算中介效應(yīng)在總效應(yīng)中占比為β1×γ2/(β1×γ2+γ1);如果γ1不顯著,則為完全中介效應(yīng)。

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)分析

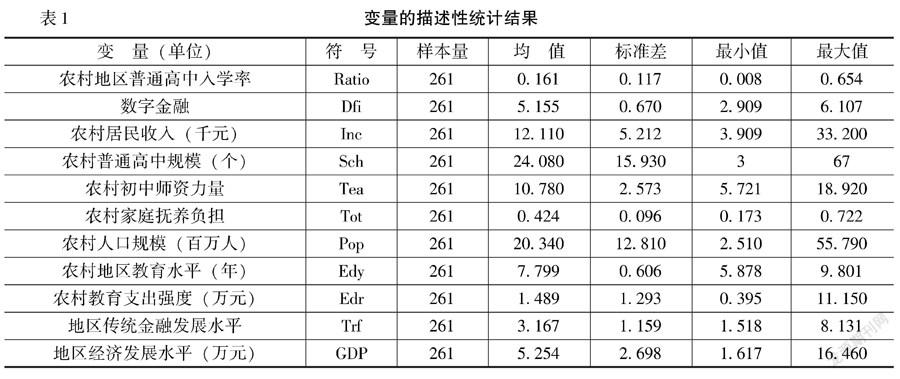

變量的描述性統(tǒng)計(jì)結(jié)果如表1所示。從表1中可以看出,農(nóng)村地區(qū)普通高中入學(xué)率的均值為0.161,最大值及最小值分別為0.654和0.008,表明農(nóng)村地區(qū)普通高中入學(xué)率存在較大差異。解釋變量數(shù)字金融的最大值為6.107,最小值僅為2.909,在樣本區(qū)間內(nèi)的變動(dòng)幅度也較大。農(nóng)村普通高中規(guī)模的均值為24.080個(gè),農(nóng)村初中師資力量的均值為10.780,表明政府向農(nóng)村教育投入的資金及人力資源相對(duì)較少。農(nóng)村家庭撫養(yǎng)負(fù)擔(dān)的均值為0.424,農(nóng)村人口規(guī)模的均值為2 034萬人,可見,農(nóng)村家庭撫養(yǎng)壓力較大。農(nóng)村教育支出強(qiáng)度的均值為1.489,農(nóng)村地區(qū)教育水平的均值為7.799,沒有達(dá)到義務(wù)教育的9年,說明農(nóng)村受教育水平普遍偏低。農(nóng)村地區(qū)傳統(tǒng)金融發(fā)展水平最大值為8.131,最小值為1.518,地區(qū)經(jīng)濟(jì)發(fā)展水平最大值為16.460,最小值為1.617,均呈現(xiàn)較大的差異性。上述結(jié)果表明,本文變量適合進(jìn)行實(shí)證分析。

(二)實(shí)證分析

1.基準(zhǔn)回歸結(jié)果及分析

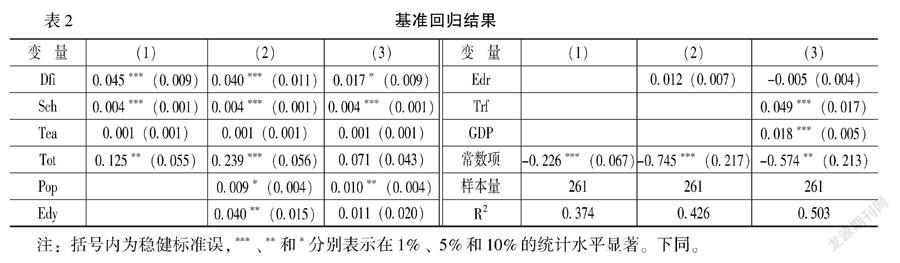

本文使用的是2011—2019年29個(gè)省份的面板數(shù)據(jù),該數(shù)據(jù)屬于短面板,一般不需要進(jìn)行單位根及協(xié)整檢驗(yàn),其他診斷性檢驗(yàn)如下:第一,對(duì)變量進(jìn)行了多重共線性檢驗(yàn),結(jié)果顯示各變量的方差膨脹因子(VIF)最大值為2.300,平均值為1.720,數(shù)值遠(yuǎn)小于10,故不存在多重共線性問題。第二,Hausman檢驗(yàn)結(jié)果表明,應(yīng)選擇固定效應(yīng)模型。

表2報(bào)告了基于固定效應(yīng)模型的回歸結(jié)果,為了驗(yàn)證估計(jì)結(jié)果的穩(wěn)健性,參考張勛等[8]的逐步回歸思路,將控制變量依次加入模型中分別進(jìn)行回歸。具體情況為:在列(1)中,加入微觀控制變量農(nóng)村普通高中規(guī)模(Sch)、農(nóng)村初中師資力量(Tea)和農(nóng)村家庭撫養(yǎng)負(fù)擔(dān)(Tot);列(2)在列(1)的基礎(chǔ)上繼續(xù)加入影響地區(qū)教育資源分配和教育水平的地區(qū)控制變量農(nóng)村人口規(guī)模(Pop)、農(nóng)村地區(qū)教育水平(Edy)和農(nóng)村教育支出強(qiáng)度(Edr);列(3)在列(2)的基礎(chǔ)上繼續(xù)加入宏觀控制變量地區(qū)傳統(tǒng)金融發(fā)展水平(Trf)和地區(qū)經(jīng)濟(jì)發(fā)展水平(GDP)。

表2基準(zhǔn)回歸的結(jié)果表明,數(shù)字金融對(duì)農(nóng)村地區(qū)普通高中入學(xué)率產(chǎn)生了顯著的正向影響。具體來看,列(1)—列(3)的回歸結(jié)果顯示,在控制其他變量的情況下,數(shù)字金融發(fā)展水平(Dfi)的回歸系數(shù)值均顯著為正,擬合優(yōu)度從0.374增加到0.503,表明整體解釋力提高了。上述結(jié)果支持了H1,這意味著,數(shù)字金融有利于促進(jìn)農(nóng)村地區(qū)學(xué)生選擇繼續(xù)學(xué)習(xí),從而提高普通高中入學(xué)率。其可能的原因是,義務(wù)教育階段結(jié)束后,普通高中或高等教育的教育費(fèi)用顯著增加,農(nóng)村地區(qū)學(xué)生繼續(xù)接受教育的機(jī)會(huì)成本大大提升,數(shù)字金融提供了普惠便利的金融服務(wù),增加了農(nóng)村家庭的資金來源渠道,有更大的可能承擔(dān)孩子普通高中階段的教育費(fèi)用和輟學(xué)打工的機(jī)會(huì)成本,從而提升了農(nóng)村地區(qū)普通高中入學(xué)率。

從控制變量的回歸結(jié)果來看,農(nóng)村普通高中規(guī)模(Sch)及農(nóng)村人口規(guī)模(Pop)顯著提高了農(nóng)村地區(qū)普通高中入學(xué)率(Ratio),表明保障充足的學(xué)校數(shù)量能夠保障更多貧困學(xué)生入學(xué),同時(shí)農(nóng)村人口增加也可以提升農(nóng)民接受教育的意愿。農(nóng)村家庭撫養(yǎng)負(fù)擔(dān)(Tot)對(duì)農(nóng)村地區(qū)普通高中入學(xué)率存在正向影響,可能的原因是,人口撫養(yǎng)比大一般說明家庭承受負(fù)擔(dān)較大,不利于家庭教育投入的增加,但老年人社會(huì)保障制度建立和農(nóng)村居民希望子女通過教育改變命運(yùn)心態(tài)的存在,使得家庭不會(huì)輕易讓孩子放棄入學(xué)機(jī)會(huì),反而更加支持孩子入學(xué)[33]。農(nóng)村初中師資力量(Tea)、農(nóng)村地區(qū)教育水平(Edy)、農(nóng)村教育支出強(qiáng)度(Edr)對(duì)普通高中入學(xué)率的提升作用不顯著,這可能是因?yàn)檗r(nóng)村居民對(duì)教育的重視程度更多地受到家庭經(jīng)濟(jì)實(shí)力的影響,初中師資和教育支出等教育資源的增加,不足以改變農(nóng)村家庭學(xué)生放棄入學(xué)的選擇[30]。地區(qū)傳統(tǒng)金融發(fā)展水平(Trf)、地方經(jīng)濟(jì)發(fā)展水平(GDP)對(duì)普通高中入學(xué)率的提升作用顯著,表明當(dāng)?shù)氐慕鹑诤徒?jīng)濟(jì)發(fā)展確實(shí)對(duì)農(nóng)村地區(qū)普通高中入學(xué)率存在促進(jìn)作用。需要說明的是,常數(shù)項(xiàng)負(fù)向顯著,這可能意味著農(nóng)村地區(qū)普通高中入學(xué)率自發(fā)呈下降趨勢(shì),這個(gè)現(xiàn)象可能與農(nóng)村地區(qū)接受普通高中教育的成本較高有關(guān)。

2.內(nèi)生性分析

在上述基準(zhǔn)回歸中,可能存在由于遺漏變量或反向因果關(guān)系等原因?qū)е碌膬?nèi)生性問題,影響估計(jì)結(jié)果的可靠性。一方面,農(nóng)村地區(qū)普通高中入學(xué)率增加,可能會(huì)提升居民的平均教育水平,從而有利于當(dāng)?shù)財(cái)?shù)字金融的發(fā)展。另一方面,模型中的控制變量有限,殘差項(xiàng)中可能存在既影響數(shù)字金融發(fā)展又影響農(nóng)村地區(qū)普通高中入學(xué)率的潛在因素,導(dǎo)致估計(jì)結(jié)果有偏。

為了緩解內(nèi)生性,參考李牧辰等[26]的做法,選擇“各省份到杭州市的距離”作為工具變量進(jìn)行回歸分析。由于數(shù)字普惠金融指數(shù)主要是基于螞蟻金服的數(shù)據(jù)編制的,各地到杭州市的距離與當(dāng)?shù)財(cái)?shù)字金融發(fā)展水平相關(guān)性較高,符合相關(guān)性原則;同時(shí),各地到杭州市的距離不會(huì)影響到當(dāng)?shù)剞r(nóng)村普通高中入學(xué)率,符合外生性原則。郭峰等[21]指出,數(shù)字金融存在地理依賴性,距離杭州市越近,其發(fā)展水平越好。另外,我們還參考謝絢麗等[34]的做法,選擇“各省份互聯(lián)網(wǎng)普及率”(數(shù)據(jù)來源于《中國(guó)互聯(lián)網(wǎng)絡(luò)發(fā)展?fàn)顩r統(tǒng)計(jì)報(bào)告》)作為工具變量,一方面,互聯(lián)網(wǎng)作為數(shù)字金融的基礎(chǔ)設(shè)施,互聯(lián)網(wǎng)普及率與數(shù)字金融的變化具有緊密的聯(lián)系;另一方面,在控制相關(guān)變量后,互聯(lián)網(wǎng)普及率與農(nóng)村地區(qū)普通高中入學(xué)率不存在直接的關(guān)聯(lián)渠道,這使得互聯(lián)網(wǎng)普及率可能成為一個(gè)有效的工具變量。引入工具變量后的內(nèi)生性分析回歸結(jié)果如表3所示。其中,DWH檢驗(yàn)的內(nèi)生性回歸結(jié)果顯示,P值在1%的水平上顯著,說明模型存在內(nèi)生性問題;第一階段回歸的F統(tǒng)計(jì)值為39.650,大于臨界值10,故不存在弱工具變量問題;Kleibergen-Paap rk LM統(tǒng)計(jì)量P值為0.000,即拒絕不可識(shí)別檢驗(yàn)的原假設(shè);Hansen J 統(tǒng)計(jì)量P值為0.141,即過度識(shí)別檢驗(yàn)表明工具變量都是外生的。由表3的估計(jì)結(jié)果可以看出,數(shù)字金融對(duì)農(nóng)村地區(qū)普通高中入學(xué)率的影響仍然顯著為正,且回歸系數(shù)絕對(duì)值顯著大于基準(zhǔn)回歸結(jié)果,符合工具變量法得到估計(jì)結(jié)果的常見情形。上述結(jié)果表明,考慮內(nèi)生性后的回歸結(jié)果與基準(zhǔn)回歸結(jié)果是一致的。

(三)異質(zhì)性分析

1.地區(qū)異質(zhì)性

由于中國(guó)區(qū)域經(jīng)濟(jì)發(fā)展不平衡,數(shù)字金融對(duì)農(nóng)村地區(qū)普通高中入學(xué)率的影響可能存在地區(qū)異質(zhì)性。將樣本劃分為南方和北方兩大地區(qū),

北方地區(qū)包括:北京、天津、河北、山東、河南、山西、內(nèi)蒙古、黑龍江、吉林、遼寧、陜西、甘肅、青海、寧夏和新疆15個(gè)省份,南方地區(qū)包括:上海、江蘇、浙江、安徽、福建、江西、湖北、湖南、廣東、廣西、海南、重慶、四川、貴州、云南和西藏16個(gè)省份。進(jìn)一步檢驗(yàn)數(shù)字金融發(fā)展提升農(nóng)村地區(qū)普通高中入學(xué)率的作用在南北地區(qū)之間的差異性。南方賦值為0,北方賦值為1。為驗(yàn)證系數(shù)之間的統(tǒng)計(jì)差異,參考連玉君等[35]的做法進(jìn)行檢驗(yàn),具體結(jié)果如表4所示。表4中的P值(0.090)表明,兩組樣本估計(jì)結(jié)果的差異是顯著的,結(jié)果具有可比性。表4列(1)和列(2)的回歸結(jié)果表明,數(shù)字金融提升農(nóng)村地區(qū)普通高中入學(xué)率的作用在南方地區(qū)顯著為正,在北方地區(qū)這種提升作用不顯著,這可能由于北方經(jīng)濟(jì)發(fā)展速度慢,金融可得性較差,且存在數(shù)字鴻溝,數(shù)字金融發(fā)展遲緩,南方經(jīng)濟(jì)發(fā)展水平相對(duì)較高,有助于數(shù)字金融發(fā)揮對(duì)教育水平的優(yōu)化作用,能夠很好地促進(jìn)普通高中入學(xué)率的提升。由此可見,數(shù)字金融提升農(nóng)村地區(qū)普通高中入學(xué)率作用存在明顯的地區(qū)異質(zhì)性,南方地區(qū)作用更明顯。H2得以驗(yàn)證。

2.性別異質(zhì)性

教育方面的性別差異一直是整個(gè)社會(huì)和政策制定者重點(diǎn)關(guān)注的部分,數(shù)字金融對(duì)農(nóng)村地區(qū)普通高中入學(xué)率的影響也可能存在性別異質(zhì)性。盡管《中國(guó)教育統(tǒng)計(jì)年鑒》中農(nóng)村普通高中入學(xué)率的數(shù)據(jù)未按照性別劃分,但普通高中在校生人數(shù)也可以衡量普通高中入學(xué)率的大小,而且可以涵蓋學(xué)生在就讀期間輟學(xué)等不可控因素的變化,據(jù)此,本文以普通高中在校生中女生占比來衡量性別差異,并在此基礎(chǔ)上設(shè)置虛擬變量:女生占比大于0.500賦值為1,代表女性樣本;女生占比小于0.500賦值為0,代表男性樣本,具體回歸結(jié)果如表4所示。表4中的P值(0.064)表明,男生和女生兩組樣本的估計(jì)結(jié)果差異是顯著的。表4列(3)和列(4)分樣本的回歸結(jié)果表明,男性樣本的回歸系數(shù)正向顯著,女性樣本系數(shù)不顯著,說明數(shù)字金融對(duì)農(nóng)村普通高中男性入學(xué)率的提升作用更明顯,H3得以驗(yàn)證。

(四)穩(wěn)健性檢驗(yàn)

為了檢驗(yàn)基準(zhǔn)回歸結(jié)果的穩(wěn)健性,本文從如下兩個(gè)方面進(jìn)行考察:

穩(wěn)健性檢驗(yàn)結(jié)果未在文中列出,留存?zhèn)渌鳌?/p>

第一,剔除部分樣本。相比其他地區(qū),北京、天津和上海三個(gè)地區(qū)的教育公平程度明顯較高[30]。借鑒上述做法,本文在剔除北京、天津和上海的數(shù)據(jù)后重新進(jìn)行回歸,結(jié)果表明,數(shù)字金融的系數(shù)仍顯著為正(0.017),與基準(zhǔn)回歸結(jié)果一致,表明前文的估計(jì)結(jié)果是穩(wěn)健的。

第二,對(duì)變量進(jìn)行縮尾處理。為消除極端數(shù)值的影響,對(duì)所有連續(xù)變量進(jìn)行1%的縮尾處理后重新估計(jì)數(shù)字金融發(fā)展促進(jìn)農(nóng)村地區(qū)普通高中入學(xué)率提升的效果。回歸結(jié)果表明,數(shù)字金融的系數(shù)顯著為正(0.018),與基準(zhǔn)回歸結(jié)果一致,表明前文的估計(jì)結(jié)果是穩(wěn)健的。

五、影響機(jī)制分析

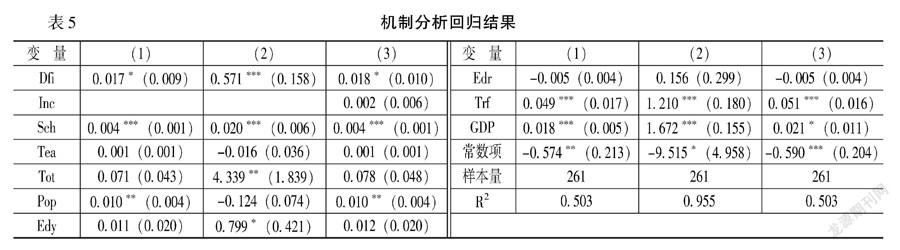

由前文的理論分析可知,數(shù)字金融可能通過提高農(nóng)村居民收入促進(jìn)農(nóng)村地區(qū)普通高中入學(xué)率的提升,為此,我們采用中介效應(yīng)模型予以檢驗(yàn),具體的回歸結(jié)果如表5所示。

從表5中可以看出,在列(1)中,數(shù)字金融發(fā)展水平(Dfi)的系數(shù)α1在1%的水平上顯著為正,表明總效應(yīng)顯著,可以繼續(xù)進(jìn)行中介效應(yīng)的檢驗(yàn);在列(2)中,數(shù)字金融發(fā)展水平(Dfi)的系數(shù)β1在1%的水平上顯著為正,且系數(shù)值較大,表明數(shù)字金融顯著地促進(jìn)了農(nóng)村居民收入的提高;在列(3)中,數(shù)字金融發(fā)展水平(Dfi)的系數(shù)γ1顯著為正,但農(nóng)村居民收入水平(Inc)的系數(shù)γ2不顯著,因而需要用Bootstrap法進(jìn)行檢驗(yàn),結(jié)果表明間接效應(yīng)在95%的置信區(qū)間為[0.0006864,0.0356437],置信區(qū)間不包括零值,且在5%的水平下顯著,表明間接效應(yīng)顯著。具體地,由估計(jì)系數(shù)可得β1×γ2=0.571×0.002=0.001,在總效應(yīng)中農(nóng)村居民收入水平作為中介變量的貢獻(xiàn)為0.001/0.017=0.059,即占比5.9%,表明農(nóng)村居民收入水平是數(shù)字金融影響農(nóng)村地區(qū)普通高中入學(xué)率的部分中介變量。H4得以驗(yàn)證。

六、結(jié)論與政策建議

(一)結(jié)論

本文基于2011—2019年的省級(jí)面板數(shù)據(jù),采用固定效應(yīng)模型實(shí)證檢驗(yàn)了數(shù)字金融對(duì)農(nóng)村地區(qū)普通高中入學(xué)率的影響。結(jié)果表明:(1)數(shù)字金融顯著促進(jìn)了農(nóng)村地區(qū)普通高中入學(xué)率的提升;(2)數(shù)字金融對(duì)農(nóng)村地區(qū)普通高中入學(xué)率的提升作用在南方地區(qū)、男性學(xué)生中更加強(qiáng)烈;(3)數(shù)字金融是通過增加農(nóng)村居民收入進(jìn)而促進(jìn)農(nóng)村地區(qū)普通高中入學(xué)率提升的。

(二)政策建議

上述結(jié)論對(duì)于進(jìn)一步提高農(nóng)村地區(qū)普通高中入學(xué)率、促進(jìn)農(nóng)村教育公平具有重要的政策啟示,筆者根據(jù)研究結(jié)論,提出以下政策建議:

第一,持續(xù)推進(jìn)農(nóng)村地區(qū)數(shù)字金融的發(fā)展,發(fā)揮數(shù)字金融特有的優(yōu)勢(shì)。具體地,一方面,應(yīng)繼續(xù)加大對(duì)農(nóng)村基礎(chǔ)設(shè)施領(lǐng)域的投資,加快農(nóng)村網(wǎng)絡(luò)、通信等數(shù)字基礎(chǔ)設(shè)施建設(shè),為農(nóng)村地區(qū)數(shù)字金融的發(fā)展提供基礎(chǔ)保障。另一方面,應(yīng)積極推動(dòng)農(nóng)村金融機(jī)構(gòu)數(shù)字化轉(zhuǎn)型,鼓勵(lì)發(fā)展大數(shù)據(jù)、人工智能、區(qū)塊鏈和云計(jì)算等科技與金融業(yè)務(wù)的深度融合,構(gòu)建金融科技應(yīng)用的場(chǎng)景,促進(jìn)農(nóng)村數(shù)字普惠金融的高質(zhì)量發(fā)展,擴(kuò)大農(nóng)村地區(qū)獲取數(shù)字金融服務(wù)的覆蓋廣度和深度,充分發(fā)揮數(shù)字金融推動(dòng)農(nóng)村普通高中入學(xué)率進(jìn)步的潛力。

第二,為不同地區(qū)提供差異化的數(shù)字金融服務(wù),著力提升農(nóng)村地區(qū)性別平等意識(shí)。一方面,要積極發(fā)揮數(shù)字金融在南方地區(qū)對(duì)農(nóng)村普通高中入學(xué)率有更強(qiáng)勁促進(jìn)作用的優(yōu)勢(shì),鼓勵(lì)南方農(nóng)村地區(qū)的各類金融機(jī)構(gòu)和金融科技公司積極下沉業(yè)務(wù)重心,瞄準(zhǔn)農(nóng)戶提供更加精準(zhǔn)、更有針對(duì)性的數(shù)字金融服務(wù),支持農(nóng)戶創(chuàng)業(yè)、擴(kuò)大經(jīng)營(yíng)規(guī)模、提高收入,為孩子就讀普通高中提供有力的經(jīng)濟(jì)基礎(chǔ)。另一方面,要高度重視農(nóng)村地區(qū)教育領(lǐng)域的性別歧視問題,通過加大教育宣傳的力度、出臺(tái)促進(jìn)普通高中入學(xué)的專項(xiàng)政策等措施,關(guān)注農(nóng)村女孩高中階段的輟學(xué)問題,引導(dǎo)農(nóng)村居民更多地投資于子女的高中教育,提升教育公平程度。

第三,著力增加農(nóng)村居民收入,為數(shù)字金融發(fā)揮正向作用創(chuàng)造更好的條件。現(xiàn)階段農(nóng)村地區(qū)普通高中入學(xué)率普遍較低,這與農(nóng)村居民收入水平較低有較大的關(guān)系,也不利于數(shù)字金融提升農(nóng)村地區(qū)普通高中入學(xué)率正向作用的發(fā)揮,因此,政府應(yīng)進(jìn)一步完善相關(guān)的政策,在鄉(xiāng)村振興戰(zhàn)略的引導(dǎo)下,積極推動(dòng)農(nóng)村一二三產(chǎn)業(yè)融合發(fā)展,推進(jìn)各類農(nóng)業(yè)新型經(jīng)營(yíng)主體規(guī)模化發(fā)展,鼓勵(lì)各類農(nóng)村金融機(jī)構(gòu)繼續(xù)下沉業(yè)務(wù)中心,積極發(fā)展數(shù)字金融業(yè)務(wù),提升農(nóng)村居民金融可得性,提高農(nóng)村家庭收入水平,促進(jìn)農(nóng)村居民可支配收入增加,提高農(nóng)村家庭子女普通高中入學(xué)率,促進(jìn)教育公平發(fā)展。

參考文獻(xiàn):

[1]吳曉剛.1990—2000年中國(guó)的經(jīng)濟(jì)轉(zhuǎn)型、學(xué)校擴(kuò)招和教育不平等[J].社會(huì),2009(05):88-113+225-226.

[2]陳斌開,張鵬飛,楊汝岱.政府教育投入、人力資本投資與中國(guó)城鄉(xiāng)收入差距[J].管理世界, 2010(01):36-43.

[3]ZHAO M,GLEWWE P.What determines basic school attainment in developing countries? Evidence from rural China[J].Economics of education review,2009,29(3):451-460.

[4]楊軼華.非政府組織參與農(nóng)村教育貧困治理研究[J].社會(huì)科學(xué)輯刊,2017(01):72-78.

[5]吳愈曉.中國(guó)城鄉(xiāng)居民的教育機(jī)會(huì)不平等及其演變(1978—2008)[J].中國(guó)社會(huì)科學(xué),2013(03):4-21+203.

[6]DE BRAUW A,GILES J.Migrant opportunity and the educational attainment of youth in rural China[J].Journal of human resources,2017,52(1):272-311.

[7]傅秋子,黃益平.數(shù)字金融對(duì)農(nóng)村金融需求的異質(zhì)性影響——來自中國(guó)家庭金融調(diào)查與北京大學(xué)數(shù)字普惠金融指數(shù)的證據(jù)[J].金融研究,2018(11):68-84.

[8]張勛,萬廣華,張佳佳,等.數(shù)字經(jīng)濟(jì)、普惠金融與包容性增長(zhǎng)[J].經(jīng)濟(jì)研究,2019(08):71-86.

[9]張勛,萬廣華,吳海濤.縮小數(shù)字鴻溝:中國(guó)特色數(shù)字金融發(fā)展[J].中國(guó)社會(huì)科學(xué),2021(08):35-51.

[10]張川川.“中等教育陷阱”?——出口擴(kuò)張、就業(yè)增長(zhǎng)與個(gè)體教育決策[J].經(jīng)濟(jì)研究,2015(12):115-127+157.

[11]徐小陽(yáng),李潔,金麗馥.普惠金融對(duì)農(nóng)村教育貧困的紓解效應(yīng)[J].中國(guó)農(nóng)村經(jīng)濟(jì),2020(09):41-64.

[12]李景睿.收入分配、信貸約束對(duì)高等教育入學(xué)率的影響研究——基于146個(gè)經(jīng)濟(jì)體的實(shí)證分析[J].管理評(píng)論,2019(06):267-276.

[13]謝伏瞻.論新工業(yè)革命加速拓展與全球治理變革方向[J].經(jīng)濟(jì)研究,2019(07):4-13.

[14]馬述忠,郭繼文.數(shù)字經(jīng)濟(jì)時(shí)代的全球經(jīng)濟(jì)治理:影響解構(gòu)、特征刻畫與取向選擇[J].改革,2020(11):69-83.

[15]黃倩,李政,熊德平.數(shù)字普惠金融的減貧效應(yīng)及其傳導(dǎo)機(jī)制[J].改革,2019(11):90-101.

[16]楊波,王向楠,鄧偉華.數(shù)字普惠金融如何影響家庭正規(guī)信貸獲得?——來自CHFS的證據(jù)[J].當(dāng)代經(jīng)濟(jì)科學(xué),2020(06):74-87.

[17]BRANIFF L.Digital finance and innovations in financing for education[R].CGAP working paper,2016.

[18]杜宇,吳傳清.中國(guó)南北經(jīng)濟(jì)差距擴(kuò)大:現(xiàn)象、成因與對(duì)策[J].安徽大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2020(01):148-156.

[19]盛來運(yùn),鄭鑫,周平,等.我國(guó)經(jīng)濟(jì)發(fā)展南北差距擴(kuò)大的原因分析[J].管理世界,2018(09):16-24.

[20]許憲春,雷澤坤,竇園園,等.中國(guó)南北平衡發(fā)展差距研究——基于“中國(guó)平衡發(fā)展指數(shù)”的綜合分析[J].中國(guó)工業(yè)經(jīng)濟(jì),2021(02):5-22.

[21]郭峰,王靖一,王芳,等.測(cè)度中國(guó)數(shù)字普惠金融發(fā)展:指數(shù)編制與空間特征[J].經(jīng)濟(jì)學(xué)(季刊),2020(04):1401-1418.

[22]梁文艷,何茜,胡詠梅.“十四五”時(shí)期中國(guó)普通高中的經(jīng)費(fèi)保障:現(xiàn)狀、挑戰(zhàn)與展望[J].教育經(jīng)濟(jì)評(píng)論,2021(01):3-22.

[23]吳愈曉.中國(guó)城鄉(xiāng)居民教育獲得的性別差異研究[J].社會(huì),2012(04):112-137.

[24]吳強(qiáng).家庭的收入和特征對(duì)家庭教育支出的影響研究[J].華中師范大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版),2020(05):175-186.

[25]張賀,白欽先.數(shù)字普惠金融減小了城鄉(xiāng)收入差距嗎?——基于中國(guó)省級(jí)數(shù)據(jù)的面板門檻回歸分析[J].經(jīng)濟(jì)問題探索,2018(10):122-129.

[26]李牧辰,封思賢,謝星.數(shù)字普惠金融對(duì)城鄉(xiāng)收入差距的異質(zhì)性影響研究[J].南京農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2020(03):132-145.

[27]楊少雄,孔榮.數(shù)字金融市場(chǎng)參與改善農(nóng)戶收入了嗎?[J].華中農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2021(05):180-190+200.

[28]BLANKENAU W,YOUDERIAN X.Early childhood education expenditures and the intergenerational persistence of income[J].Review of economic dynamics,2015, 18(2):334-349.

[29]李軍,潘澍之.收入不均等對(duì)教育影響的實(shí)證研究[J].教育與經(jīng)濟(jì),2011(03):46-49.

[30]劉凌,方艷,黃愷泰.富裕促進(jìn)教育公平的省際差異分析——基于全國(guó)和省級(jí)的數(shù)據(jù)[J].上海對(duì)外經(jīng)貿(mào)大學(xué)學(xué)報(bào),2018(01):49-58.

[31]王浩名,岳希明.貧困家庭子女受教育程度決定因素研究進(jìn)展[J].經(jīng)濟(jì)學(xué)動(dòng)態(tài),2019(11):112-125.

[32]溫忠麟,葉寶娟.中介效應(yīng)分析:方法和模型發(fā)展[J].心理科學(xué)進(jìn)展,2014(05):731-745.

[33]王歡,黃健元.中國(guó)人口年齡結(jié)構(gòu)與城鄉(xiāng)居民消費(fèi)關(guān)系的實(shí)證分析[J].人口與經(jīng)濟(jì),2015(02):11-20.

[34]謝絢麗,沈艷,張皓星,等.數(shù)字金融能促進(jìn)創(chuàng)業(yè)嗎?——來自中國(guó)的證據(jù)[J].經(jīng)濟(jì)學(xué)(季刊),2018(04):1557-1580.

[35]連玉君,彭方平,蘇治.融資約束與流動(dòng)性管理行為[J].金融研究,2010(10):158-171.

[DOI]10.19654/j.cnki.cjwtyj.2022.06.010

[引用格式]張正平,陳欣.數(shù)字金融提升了農(nóng)村地區(qū)普通高中入學(xué)率嗎?[J].財(cái)經(jīng)問題研究,2022(06):101-110.

收稿日期:2022-03-26

基金項(xiàng)目:國(guó)家自然科學(xué)基金面上項(xiàng)目“鄉(xiāng)村振興戰(zhàn)略背景下我國(guó)農(nóng)村數(shù)字普惠金融的形成機(jī)制及其風(fēng)險(xiǎn)治理研究”(71873011)

作者簡(jiǎn)介:張正平(1976-),男,湖北武漢人,教授,博士,博士生導(dǎo)師,主要從事農(nóng)村金融與數(shù)字金融研究。E-mail:haizzp@126.com

陳欣(1998-),女,河南南陽(yáng)人,碩士研究生, 主要從事農(nóng)村金融與數(shù)字金融研究。E-mail:xx18438697078@163.com

- 財(cái)經(jīng)問題研究的其它文章

- 數(shù)字貿(mào)易重塑產(chǎn)業(yè)集聚理論與模式

——從地理集聚到線上集聚 - 上市公司控股股東股權(quán)質(zhì)押與股利政策

——基于異質(zhì)型機(jī)構(gòu)投資者的調(diào)節(jié)效應(yīng)檢驗(yàn) - 訂單融資如何促進(jìn)規(guī)模農(nóng)戶增收: 理論與實(shí)證

- 資本市場(chǎng)開放對(duì)高管超額薪酬的影響

——基于陸港通的經(jīng)驗(yàn)證據(jù) - 加大金融開放度提升企業(yè)創(chuàng)新能力了嗎?

——基于企業(yè)治理的中介效應(yīng)檢驗(yàn) - 農(nóng)村社會(huì)保險(xiǎn)對(duì)農(nóng)民工生計(jì)決策異質(zhì)性的影響研究

——從外出務(wù)工到返鄉(xiāng)創(chuàng)業(yè)