高鐵開通能夠抑制企業費用粘性嗎?

2022-06-25 22:33:48田園于馥榜

財經問題研究 2022年6期

田園 于馥榜

摘要:本文利用中國高鐵開通產生的準自然實驗變量來考察交通基礎設施如何影響企業的成本性態,并以2007—2019年中國滬深A股上市企業為研究樣本,實證檢驗了高鐵開通對企業費用粘性的影響。研究發現,高鐵開通能夠抑制企業費用粘性,信息透明度在其中起到中介效應。異質性檢驗表明,在調整成本高、管理者樂觀預期、代理成本高等樣本中,高鐵開通對于企業費用粘性的抑制作用更為顯著。本文從微觀的研究視角為高鐵開通的經濟后果提供了證據,不僅豐富了高鐵開通影響企業費用支出的相關文獻,且證實了“軟信息”的傳遞對于企業費用粘性的影響機制,驗證了高鐵建設所帶來的正向經濟效益。

關鍵詞:高鐵開通;信息透明度;費用粘性;調整成本;管理者樂觀預期;代理成本

中圖分類號:F275.3文獻標識碼:A

文章編號:1000-176X(2022)06-0111-09

一、問題的提出

中國高鐵時代已然來臨,地理的時空距離大大壓縮。在獲得技術突破的同時,高鐵發展戰略對中國經濟和社會的影響如何?現有文獻更多集中于高鐵對宏觀經濟層面的影響而鮮有文獻聚焦于高鐵對微觀主體經濟決策的因果效應。本文利用中國高鐵在空間和時間上的快速發展擬構建一個準自然實驗情境,從微觀層面考察已有文獻尚未研究過的問題:中國高鐵的開通會對企業費用粘性造成影響嗎?

費用粘性是近年來財務會計領域頗受關注的熱點問題,指的是業務量上升時費用的邊際增加量大于業務量下降時費用的邊際減少量的現象[1]。費用粘性的發現與概念提出為企業成本性態的描述和治理開辟了一個新的領域,認清企業費用粘性情況并提出相應對策,對于提升企業管理水平、抑制鋪張浪費、減輕經濟波動具有重要作用[2]。這一領域的現有文獻主要集中于費用粘性的動因挖掘與影響因素研究,而本文試圖從新經濟地理學角度出發,集中研究中國高鐵開通對企業費用粘性的影響,力圖為基礎設施建設對微觀經濟主體決策和行為的影響補充相關經驗證據。

本文研究的邊際貢獻在于:第一,本文從新經濟地理學的視角出發,研究高鐵開通對企業費用粘性的影響,力圖為基礎設施建設對微觀經濟主體決策和行為的影響以及傳遞路徑補充經驗證據,進一步豐富“高鐵經濟學”的研究,增進對高鐵效應機制的理解。第二,本文通過對高鐵開通這一外生沖擊事件研究,能夠為交通基礎設施發展水平與費用性態之間的關系提供較為可靠的經驗證據,補充費用粘性相關影響因素的研究。第三,本文探討了高鐵通車對費用粘性影響的作用路徑,并將兩者的關系置于構成費用粘性的具體情境下進行更為深入的分析,為新經濟地理學和會計實證研究的融合交叉提供了較好的參考。

二、文獻綜述與假設提出

(一)高鐵開通的經濟效應

關于高鐵開通對于經濟影響的文獻更多著眼于評估高鐵開通的經濟增長效應,Ke等[3]研究認為,高鐵開通提升了沿途城市的人均GDP。但是也有學者關注到高鐵開通的“虹吸效應”,發現高鐵開通反而降低了沿途非區域中心城市的經濟增長率[4]。除了從宏觀層面研究高鐵開通對經濟增長的影響,近期部分文獻開始嘗試提供高鐵開通對微觀企業信息傳遞效率影響的證據。黃張凱等[5]研究發現,高鐵開通帶來的信息溝通便利,彌補了地理距離對IPO定價的影響,提高了資本市場的定價效率。同時趙靜等[6]也發現,高鐵的開通促進了信息的跨地區流動,提高了上市企業的治理環境,降低了股價崩盤風險。Hong和Li[7]以中國IPO企業為樣本研究發現,高鐵開通顯著降低了IPO抑價。龍玉等[8]的研究發現,與非高鐵城市比較,風險投資更傾向對高鐵城市增加投資。通過對現有高鐵開通對微觀經濟主體影響的文獻梳理來看,大多文獻認為高鐵開通帶來的時空壓縮降低了企業的溝通成本與監督成本,減輕了信息不對稱程度,且提高了資本市場效率。

(二)費用粘性的影響因素

2003年,Anderson等[1]發現了成本費用在企業業務量變化時呈現的非對稱變化現象,并稱這一現象為成本(費用)粘性,且從調整成本和未來不確定性兩方面進行了解釋。2010年,Banker等[9]把形成企業費用粘性的原因歸納為調整成本、管理者樂觀預期以及代理問題等三個因素。2004年,孫錚和劉浩[10]發現,在中國,較低的管理者管理水平與較高的代理成本同樣使得企業存在費用粘性現象。

圍繞費用粘性的影響因素,較早期文獻主要從行業特征[11]、地區差異[12]、產權性質[13]出發,研究對費用粘性的影響。后期進一步拓寬研究視野,分別從企業內部的股權結構[14]、管理者特征[15]、戰略類型[16]以及企業外部的審計師類型[17]、客戶關系[18]、機構投資者行為[19]、貿易信貸水平[20]等方面入手,深入研究企業費用粘性的影響因素。也有學者從金融危機沖擊[21]、《中華人民共和國勞動合同法》出臺[22]、融資融券政策實施[23]等宏觀經濟環境及政策變化出發,研究其對微觀企業費用粘性狀態的影響。可以看出,費用粘性的影響因素研究一直是個持續不斷的話題,但是已有研究更多立足于管理學角度,鮮有文獻從經濟地理學角度出發考察其對費用粘性的影響。

(三)高鐵開通對費用粘性影響的探討

自首次提出“費用粘性”這一概念后,就有越來越多的學者開始持續探究導致企業費用粘性出現的原因。Banker等[9]提出的調整成本、管理者樂觀預期、代理成本等三因素觀點被大家普遍認同且廣泛接受。根據其研究,導致費用粘性產生的三個因素實際上都源于信息的不對稱。

首先,調整成本動因。企業業務量下降進而需要對原有成本費用做出調整決策時,管理層將不得不考慮項目的調整成本。項目的調整成本越高,調整的可能性和及時性就越小;反之,則調整的可能性和及時性越大。企業與供應商、客戶以及企業職工等內外各方簽訂的不同契約調整成本均存在差異。調整成本高的項目所占比重越大,企業費用調整速度越慢,進而表現出更高的粘性。實質上,調整成本動因導致的粘性現象表明了信息存在不對稱性及各項決策不確定性增強。在信息從客戶向企業以及供應商向企業傳遞過程中,由于無法有效實現上下游企業間的信息共享,導致信息扭曲并逐級放大,呈現“牛鞭效應”[24],從而使得企業供應、生產、存貨管理與銷售等各方面不確定性放大,即使在收入下降時,企業也不得不繼續持有更多的資產儲備,這些都會帶來費用粘性的增加。

其次,管理者樂觀預期動因。調整決策不僅會受到調整成本的左右,還將受到管理層預期的影響。如果管理層對未來發展的預判比較樂觀,則會傾向于保留項目內容,因此,成本費用將會出現“粘滯”狀態。顯然這里的“樂觀”一詞存在管理者主觀判斷之義,如果管理者擁有完善的信息,就可以進行更為理性的預期判斷,也就無所謂“樂觀”或“悲觀”。

最后,管理層代理問題動因。現代企業制度下,經營權與所有權分離。掌握經營權的管理層為了追求自身利益最大化可能會做出損害所有者收益的行為,如通過增加在職消費、雇傭大量下屬人員等行為而導致非生產支出提高,這些支出會隨企業業務量的增長而快速增長,但在業務量下降時卻并不一定隨之下降,從而造成費用粘性。眾所周知,管理層代理問題的原因在于經理層與股東之間存在的信息不對稱。信息不對稱使得經理層產生逆向選擇和道德風險行為,損害企業所有者的利益。

高鐵的開通帶來了人員流動和信息流通,降低了信息不對稱,提高了信息透明度。第一,高鐵網絡的構建與完善使得運輸成本下降,往來成本降低,企業與客戶、供應商之間的關系更為緊密,緩解了企業與客戶、供應商之間的信息不對稱,促進了供應鏈企業間的信任與合作,信息了解更為全面與清晰,降低了供應鏈協調成本,進而能夠減輕為應對不確定性而儲存的冗余及造成的粘性。第二,高鐵的開通實現了時空壓縮,拉近了時空距離,促進了信息流動。信息的透明度提高也使得管理層在信息充分的前提下能夠實現更為理性的未來預期。第三,高鐵開通增強了地區可達性,縮短了出行時間,減少了出行成本,一方面可以使得控股股東通過委派董事[25]、投資者通過實地調研[26]等有效方式對管理者的經營狀況與異地投資進行監督,約束管理層行為,緩解股東與經理層之間的代理沖突問題。另一方面,隨著高鐵開通,信息流動性增強,顯著改善了分析師、審計師所需軟信息的傳遞效率,外部審計師、分析師可以親臨現場調研,考察企業經營狀況,獲取更多信息來提升其判斷精度。同時,外部監督力度的提高使得股東可以利用更加真實有效的審計報告或盈余預測來判斷經理層的經營管理能力,減少其在職消費、過度投資等不利于股東利益的行為。由此,筆者提出如下假設:

H1:高鐵開通能夠弱化企業費用粘性。

牟韶紅等[27]提出,由于信息不對稱現象的存在,導致企業在應該及時削減成本費用的情況下,受到調整成本過高、管理者樂觀預期和代理成本的影響而無法及時降低成本費用。其中,調整成本和管理者樂觀預期會導致“信息粘性”,連同代理成本帶來的“代理粘性”,一并構成企業總體費用粘性。正如前文理論分析指出,高鐵開通帶來的時空壓縮,降低了監管者、中介機構和投資者獲取企業信息的成本[28],降低了信息不對稱,提高了企業內外部之間的信息透明度;同時,外部監督力度的提高也可以增強對管理層行為的監督,減少其在職消費行為,緩解管理層代理問題,增強對企業經營活動的監督,同樣使得對外提供的信息更為透明。因此,筆者認為高鐵開通能夠抑制費用粘性的作用機理可能在于信息透明度的提高。由此,筆者提出如下假設:

H2:高鐵開通會通過提高信息透明度而弱化費用粘性。

三、研究設計

(一)樣本選擇與數據來源

本文選擇2007—2019年所有A股上市企業為研究樣本,并進行了篩選整理:剔除金融行業上市企業;剔除ST、PT上市企業;剔除數據缺失的觀測值。高鐵開通時間和所經城市數據來自國家鐵路局等網站披露的每條高鐵線路開通公告,并經手工整理所得;上市企業辦公所在地與相關財務數據主要來源國泰安(CSMER)財務報表數據庫,為克服離群值的影響,本文對所有連續變量均進行上下1%的Winsorize處理。

(二)模型構建與變量定義

本文通過構建雙重差分(DID)模型,考察交通基礎設施對企業費用粘性的因果效應。在本文中的所有回歸中,筆者均控制了年度和行業固定效應。

ΔlnSG&Ait=β0+β1ΔlnRevenueit+β2ΔlnRevenueit×Dit+β3ΔlnRevenueit×Dit×HSRit+β4HSRit+β5ΔlnRevenueit×Dit×Afterit+β6Afterit+∑ΔlnRevenueit×Dit×Economic_Varit+∑Controlit+εit(1)

1.被解釋變量

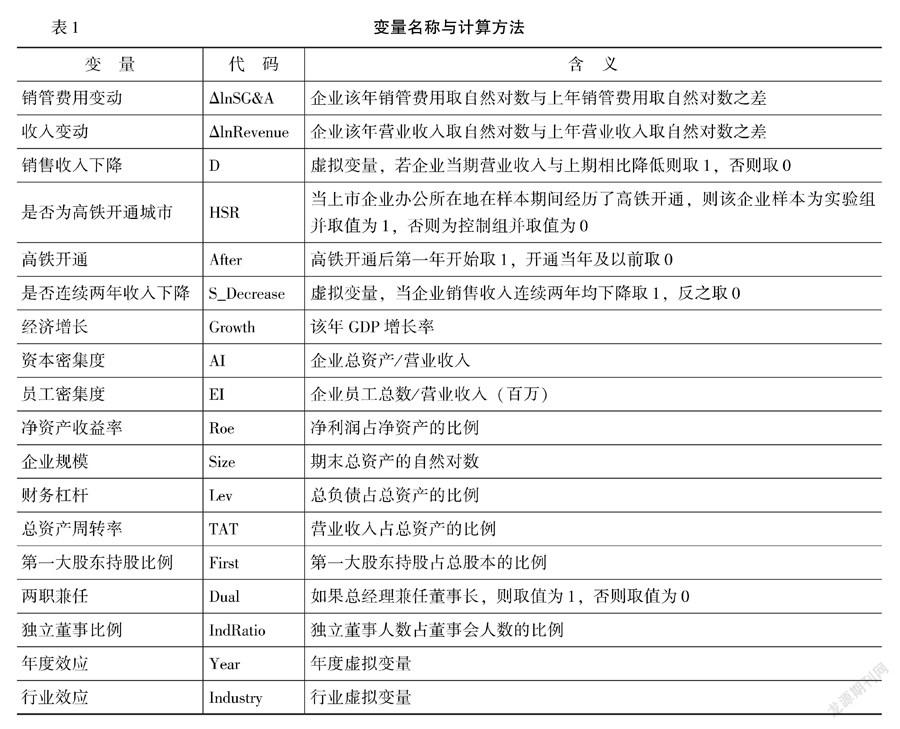

ΔlnSG&A表示銷管費用變動,為企業該年銷管費用取自然對數與上年銷管費用取自然對數之差。

2.解釋變量

ΔlnRevenue表示收入變動,為企業該年營業收入取自然對數與上年營業收入取自然對數之差;D表示銷售收入下降,虛擬變量,若企業當期營業收入與上期相比降低則取值為1,否則取值為0;HSR表示是否為高鐵開通城市,當上市企業辦公所在地在樣本期間經歷了高鐵開通,則該企業樣本為實驗組并取值為1,否則為控制組并取值為0;After表示高鐵開通,虛擬變量,高鐵開通后第一年開始取1,開通當年及以前取0。

3.控制變量

Economic_Var為經濟變量,Anderson等[1]根據調整成本動因和管理者樂觀預期動因,提出驅動企業費用粘性的四大經濟變量包括:是否連續兩年收入下降(S_Decrease)、經濟增長(Growth)、資本密集度(AI)和員工密集度(EI)。Control為以上經濟變量之外的其他控制變量。具體變量定義如表1所示。在模型中β2如果為負,說明企業存在費用粘性現象。如果β2符號為負、β5符號為正,則H1成立,即高鐵開通可以弱化費用粘性。

四、實證結果及分析

(一)描述性統計

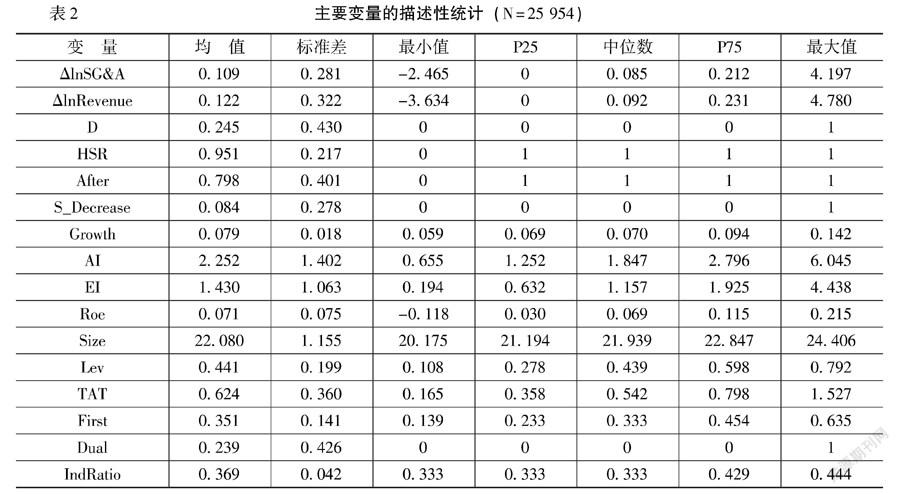

各主要變量的描述性統計結果如表2所示。由表2可以看出,銷管費用變動(ΔlnSG&A)均值為0.109,收入變動均值(ΔlnRevenue)為0.122,銷售收入下降(D)的觀測值占比為24.5%,這些統計值與梁上坤[19]的研究結果接近。HSR和After的均值分別為0.951和0.798,表明2019年末95.1%的企業所在地開通了高鐵,79.8%的樣本為高鐵開通之后的樣本。其余變量結果均在合理范圍內。

(二)基本回歸結果

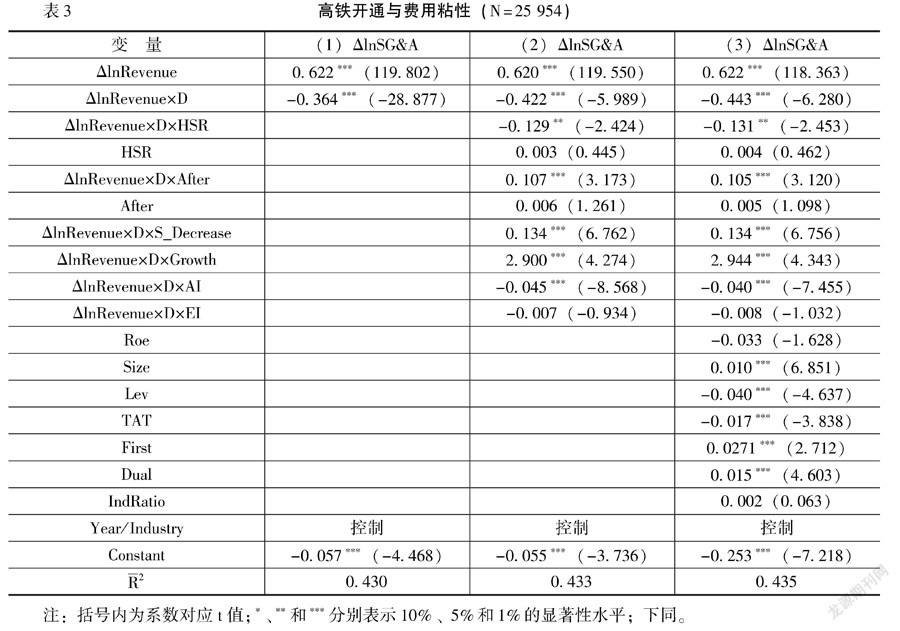

表3報告了高鐵開通對費用粘性影響的回歸結果。

表3中,列(1)僅報告收入變動對費用粘性的影響,ΔlnRevenue×D的系數為-0.364,且在1%的水平下顯著,表明中國上市企業確實存在費用粘性現象。列(2)結果為高鐵開通對費用粘性的影響,ΔlnRevenue×D的系數為-0.422,且在1%的水平下顯著,ΔlnRevenue×D×After的系數為0.107,且在1%的水平下顯著,表明高鐵開通能夠弱化企業費用粘性。列(3)為進一步添加控制變量后高鐵開通對費用粘性的影響,ΔlnRevenue×D為-0.443,且在1%的水平下顯著,ΔlnRevenue×D×After的系數為0.105,且在1%的水平下顯著為正。基于此,H1得到驗證。

(三)穩健性檢驗穩健性檢驗結果未在文中列出,留存備索。

1.PSM檢驗

根據企業所在城市是否開通高鐵,將企業劃分為兩類:企業所在地在樣本期間經歷了高鐵開通定義為處理組,否則定義為控制組。使用本文控制變量作為匹配依據,對高鐵開通和未開通的上市企業進行一對一近鄰匹配,最后利用傾向得分匹配后的結果進行回歸分析。ΔlnRevenue×D×After的系數在1%的水平下為正,與基準回歸結果一致,說明本文的結論比較穩健。

2.平行趨勢檢驗

借鑒Dyreng等[29]的方法,在原模型中加入高鐵開通前兩年(Before2)、高鐵開通前一年(Before1)與費用粘性交互項。檢驗結果顯示,ΔlnRevenue×D×Before2、ΔlnRevenue×D×Before1的系數均不顯著,可以說明高鐵通車前實驗組和控制組費用粘性滿足平行趨勢假設。

3.去中心城市

中心城市由于基礎配套設施良好、地理位置條件優越、經濟發達等原因,在高鐵建設中具有顯著優勢。為消除中心城市影響高鐵規劃導致的內生性問題,本文剔除中心城市(直轄市、省會城市、副省級城市),對剔除后的樣本進行分析。去除中心城市后的回歸結果與基準回歸結果基本一致。

五、影響機理分析

為檢驗高鐵開通通過提高信息透明度抑制企業費用粘性,本文結合前文理論分析提出的代理理論,試圖采用中介效應模型進行分析。為檢驗上述機制,本文構建了中介效應模型,選擇信息透明度為中介變量,對模型(2)和模型(3)進行回歸:

TRANSit=β0+β1HSRit+β2Afterit+∑Controlit+∑Yeart+∑Industryi+εit (2)

ΔlnSG&Ait=β0+β1ΔlnRevenueit+β2ΔlnRevenueit×Dit+β3ΔlnRevenueit×Dit×HSRit+β4HSRit+β5ΔlnRevenueit×Dit×Afterit+β6Afterit+β7ΔlnRevenueit×Dit×TRANSit+β8TRANSit+∑ΔlnRevenueit×Dit×Economic_Varit+∑Controlit+εit(3)

已有文獻研究表明,高鐵開通使分析師更為頻繁對企業進行實地調研,增強分析師盈余預測準確性,提高了信息透明度[30]。故本文采用辛清泉等[31]的做法,分別利用基于調整的模型計算的盈余質量、深交所上市企業信息披露考評結果、分析師跟蹤人數、分析師盈余預測準確性、是否為國際四大審計綜合計量企業透明度。在此基礎上,按照這一指標百分等級的平均值構建了企業透明度綜合指標(TRANS),其值越高,說明信息越透明,其他變量定義同模型(1)。

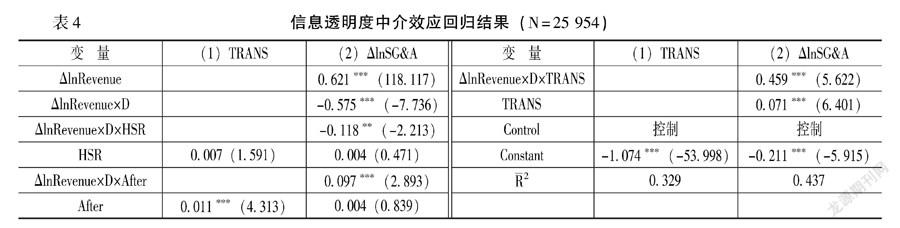

中介效應模型回歸及檢驗結果如表4所示。

表4中,列(1)中高鐵開通與信息透明度的回歸系數為0.011,且在1%的水平下顯著,說明高鐵開通促進了企業信息透明度的提高。列(2)中ΔlnRevenue×D×TRANS的系數為0.459,在1%的水平下顯著,并且ΔlnRevenue×D×After的系數為0.097,小于主假設的0.105,說明高鐵開通促進了信息透明度的提高,并且信息透明度在高鐵開通與費用粘性之間確實起到了中介效應。基于此,H2得到驗證。

六、進一步拓展分析

前文理論分析指出,高鐵開通通過提高信息透明度,對企業的調整成本、管理者樂觀預期與代理成本產生影響,進而抑制費用粘性。本文接下來將針對影響費用粘性的三個因素構建相應的子樣本進行檢驗,力圖為“高鐵開通→信息透明度→費用粘性”這一邏輯線索提供更為充分的經驗證據。

(一)調整成本

前文分析認為,由于信息存在不對稱,各項決策不確定性增強。信息從客戶向企業以及供應商向企業傳遞過程中,無法有效實現上下游企業間的信息共享,導致信息扭曲并逐級放大,從而使得企業供應、生產、存貨管理與銷售等各方面不確定性放大。即使在收入下降時,企業仍會繼續持有更多的資產儲備,居高不下的調整成本帶來費用粘性的增加。筆者研究發現,高鐵開通帶來了信息不對稱的降低,使得信息傳遞更為高效,能夠實現對調整成本的合理調整。因此,在調整成本較高的企業,高鐵開通帶來的信息透明對費用粘性的抑制作用可能更為顯著。

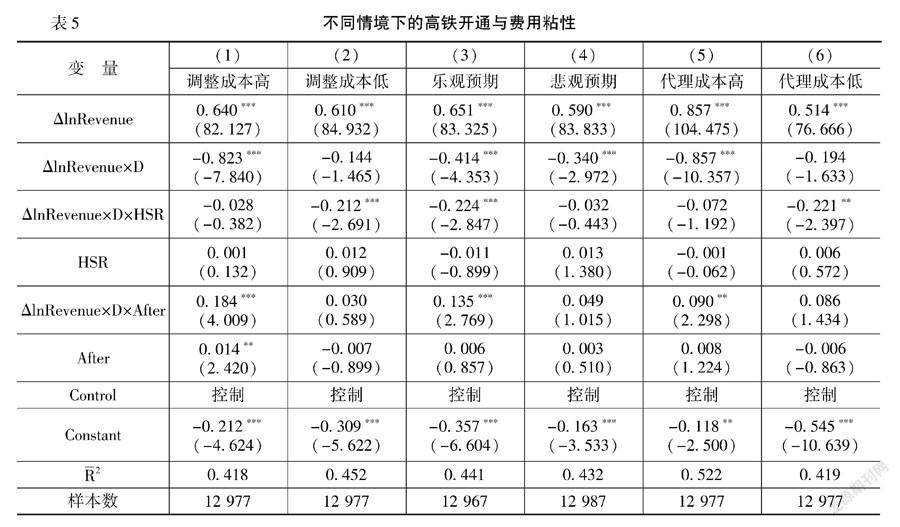

已有研究認為,上市企業會加大專用性資產投資以維系客戶關系,但是專用性資產調整成本較高,在企業銷售量下降時也很難降低所付出的投資或相應費用,導致上市企業費用粘性增加[18]。故本文借鑒周煜皓和張盛勇[32]對資產專有性的衡量作為調整成本的替代變量,具體為“固定資產凈值、在建工程、無形資產與長期待攤費用之和占企業總資產的比例”,然后根據變量的中位數將樣本分為調整成本高組與調整成本低組,分別進行回歸分析。

表5中列(1)和列(2)是不同調整成本下的回歸分析結果。列(1)為調整成本高組,ΔlnRevenue×D×After的系數為0.184,在1%的水平下顯著為正。列(2)為調整成本低組,ΔlnRevenue×D×After的系數為0.030,但并不顯著。這一結果說明高鐵開通帶來的信息高效傳遞使得上下游之間共享經營信息,減輕了由于信息溝通不暢造成的資源冗余費用粘性現象,在企業調整成本高組中表現更為明顯。

(二)管理者樂觀預期

前文分析認為,如果管理層對未來發展的預判比較樂觀,則會傾向于保留項目內容,因而費用將會出現“粘滯”狀態。高鐵開通通過加快信息流動、提高信息透明度從而使得管理者可能擁有更為全面的信息,對企業經營狀況做出更加準確的判斷,避免由于過度樂觀造成的資源冗余。因此,在管理者預期更為樂觀的企業,高鐵開通帶來的信息透明對費用粘性的抑制作用可能更為顯著。

根據本文的研究目的和數據的可獲得性,借鑒姜付秀等[33]的研究設計,如果實際的盈利水平低于預測的盈利水平,則定義為樂觀的管理者情緒;反之,則定義為悲觀的管理者情緒。

根據對管理者預期的劃分,分別檢驗高鐵開通對費用粘性的影響,表5中列(3)和列(4)報告了檢驗結果。在列(3)管理者樂觀預期組,ΔlnRevenue×D×After的系數為0.135,在1%的水平下顯著為正。在列(4)管理者悲觀預期組,ΔlnRevenue×D×After的系數為0.049,但并不顯著。這一結果說明高鐵開通使得管理者對信息的理解更為清晰和全面,可以使其對未來做出更加理性的判斷,從而可以顯著抑制管理者樂觀預期形成的企業費用粘性。

(三)代理成本

高鐵開通帶來的信息透明度提高,增加了對管理層行為的監督和預測,加大了股東、監管部門、新聞媒體等對管理者的監督力度,能夠緩解代理問題導致的信息不對稱現象。因此,在代理成本較高的企業,高鐵開通帶來的信息透明對費用粘性的抑制作用可能更為顯著。

本文參考葉康濤和劉行[34]的做法,采用管理費用與營業收入的比值即管理費用率衡量代理成本,其值越大意味著企業的代理成本越高。根據管理費用率的中位數將樣本分為代理成本高組和代理成本低組,分別檢驗高鐵開通對費用粘性的作用,表5中列(5)和列(6)報告了檢驗結果。列(5)為代理成本高組,ΔlnRevenue×D×After的系數為0.090,且在5%水平下顯著。列(6)為代理成本低組,ΔlnRevenue×D×After的系數為0.086,但并不顯著。這一結果說明高鐵開通提高了信息透明度,抑制了企業費用粘性,在代理問題高的企業表現更為明顯。

七、結論與政策建議

本文以中國上市企業為樣本分析了高鐵開通與費用粘性之間的關系,并對作用機理進行了分析。本文研究結果表明,高鐵開通能夠有效抑制企業的費用粘性現象,其中介機制在于提高了信息透明度。進一步研究發現,在調整成本高、管理者樂觀預期、代理成本高的企業,高鐵開通對于費用粘性的抑制作用更為顯著。本文豐富了高鐵開通與費用粘性方面的文獻,為基礎設施建設對微觀經濟主體決策和行為的影響以及傳遞路徑補充了相關經驗證據。本文的研究結論還能夠為企業和政府部門制定和實施相關政策提供科學依據。

基于此,筆者提出如下政策建議:

首先,國家鐵路等有關部門應進一步優化高鐵網絡建設。交通基礎設施的完善能夠加快信息傳遞速度,形成更為透明的信息環境。國家鐵路等有關部門在制定高鐵規劃時需要充分考慮不同地區尤其是中西部相對落后地區的高鐵網絡架構與建設,以促進資源的優化配置,加快形成使得人員與信息更為合理有效流動的高鐵網絡。

其次,地方政府應充分考慮高鐵建設的正外部性效益。盡管地方政府對高鐵投資存在債務風險,但是高鐵溢出效應將會優化沿線企業費用支出決策,從而降低企業經營風險,促進企業健康發展,因此,地方政府在對高鐵投資時除了要考察可能負擔的債務風險,同時也要結合地方企業發展狀況進行深入分析、有效決策,充分考慮高鐵建設的正外部性效益。

最后,企業應充分利用高鐵開通的地理優勢以實現自身更好發展。高鐵開通促進了企業信息與人員的高效流動,企業也應該借助高鐵開通優勢,積極獲取并利用各方有效信息,優化費用支出決策,降低企業成本,提升企業管理水平與資源配置能力,增強企業競爭能力。

參考文獻:

[1]ANDERSON M C,BANKER R D,JANAKIRAMAN S N.Are selling, general, and administrative costs‘sticky’?[J].Journal of accounting research,2003,41(1):47-63.

[2]梁上坤.媒體關注、信息環境與公司費用粘性[J].中國工業經濟,2017(02):154-173.

[3]KE X,CHEN H,HONG Y,et al.Do Chinas high-speed-rail projects promote local economy? New evidence from a panel data approach[J].China economic review, 2017,44(3):203-226.

[4]HALL P.Magic carpets and seamless webs:opportunities and constraints for high-speed trains in europe[J].Built environment,2009,35(1):59-69.

[5]黃張凱,劉津宇,馬光榮.地理位置、高鐵與信息:來自中國IPO市場的證據[J].世界經濟,2016,39(10):127-149.

[6]趙靜,黃敬昌,劉峰.高鐵開通與股價崩盤風險[J].管理世界,2018,34(01):157-168+192.

[7]HONG Y,LI Y.Could the introduction of high-speed railway inhibit the IPO underpricing in China?[J].Applied economics letters,2020,27(18):1479-1484.

[8]龍玉,趙海龍,張新德,等.時空壓縮下的風險投資——高鐵通車與風險投資區域變化[J].經濟研究,2017,52(04):195-208.

[9]BANKER R D,BYZALOV D,PLEHN-DUJOWICH J M.Sticky cost behavior:theory and evidence[R].Social science electronic publishing,2010-08-17.

[10]孫錚,劉浩.中國上市公司費用“粘性”行為研究[J].經濟研究,2004(12):26-34+84.

[11]劉武.企業費用“粘性”行為:基于行業差異的實證研究[J].中國工業經濟,2006(12):105-112.

[12]陳燦平.企業費用“粘性”行為影響因素研究——基于地區經濟生態差異視角[J].財經理論與實踐,2008(06):92-95.

[13]龔啟輝,劉慧龍,申慧慧.地區要素市場發育、國有控股與成本和費用粘性[J].中國會計評論,2010(04):431-446.

[14]萬壽義,田園.第一大股東控制權、大股東制衡與費用粘性差異[J].財貿研究,2017,28(02):100-110.

[15]張路,李金彩,張瀚文,等.管理者能力影響企業成本粘性嗎?[J].會計研究,2019(03):71-77.

[16]周兵,鐘廷勇,徐輝,等.企業戰略、管理者預期與成本粘性——基于中國上市公司經驗證據[J].會計研究,2016(07):58-65+97.

[17]梁上坤,陳冬,胡曉莉.外部審計師類型與上市公司費用粘性[J].會計研究,2015(02):79-86+94.

[18]王雄元,高開娟.客戶關系與企業成本粘性:敲竹杠還是合作[J].南開管理評論,2017,20(01):132-142.

[19]梁上坤.機構投資者持股會影響公司費用粘性嗎?[J].管理世界,2018,34(12):133-148.

[20]COSTA M D,HABIB A.Trade credit and cost stickiness[J].Accounting & finance,2020,61(1):1139-1179.

[21]馬永強,張澤南.金融危機沖擊、管理者盈余動機與成本費用粘性研究[J].南開管理評論,2013,16(06):70-80.

[22]劉媛媛,劉斌.勞動保護、成本粘性與企業應對[J].經濟研究,2014,49(05):63-76.

[23]洪昀,隋曉敏.融資融券能抑制企業費用粘性嗎——基于中國上市公司的經驗證據[J].財經理論與實踐,2019,40(01):105-110.

[24]LEE H L,PADMANABHAN V,WHANG S.Information distortion in a supply chain:the bullwhip effect[J].Management science,1997,43(4):405-570.

[25]孫光國,孫瑞琦.控股股東委派執行董事能否提升公司治理水平[J].南開管理評論,2018,21(01):88-98+108.

[26]方紅星,范玉玲.投資者實地調研與管理層在職消費粘性[J].財經問題研究,2021(09):93-103.

[27]牟韶紅,李啟航,陳漢文.內部控制能夠抑制成本費用粘性嗎——基于信息視角的理論分析與經驗證據[J].當代財經,2015(02):118-129.

[28]金智,張立光,辛清泉.高鐵開通與公司IPO[J].會計研究,2021(04):103-116.

[29]DYREN S D,HOOPES J L,WILDE J H.Public pressure and corporate tax behavior[J].Journal of accounting research,2016,54(1):147-186.

[30]楊青,吉赟,王亞男.高鐵能提升分析師盈余預測的準確度嗎?——來自上市公司的證據[J].金融研究,2019(03):168-188.

[31]辛清泉,孔東民,郝穎.公司透明度與股價波動性[J].金融研究,2014(10):193-206.

[32]周煜皓,張盛勇.金融錯配、資產專用性與資本結構[J].會計研究,2014(08):75-80+97.

[33]姜付秀,張敏,陸正飛,等.管理者過度自信、企業擴張與財務困境[J].經濟研究,2009,44(01):131-143.

[34]葉康濤,劉行.公司避稅活動與內部代理成本[J].金融研究,2014(09):158-176.

[DOI]10.19654/j.cnki.cjwtyj.2022.06.011

[引用格式]田園,于馥榜.高鐵開通能夠抑制企業費用粘性嗎?[J].財經問題研究,2022(06):111-119.

收稿日期:2022-03-14

基金項目:國家社會科學基金項目“地方政府隱性債務風險傳導機制及防控對策研究”(18BJY208);教育部人文社會科學研究青年項目“賣空管制放松的公司治理效應研究——基于賣空者知情交易競爭的視角”(18YJC790047);安徽省社會科學規劃項目立項名單“基于地方國企主體的政府隱性或有負債影響機理與效應研究”(AHSKY2021D14);2021年度安徽高校人文社會科學研究項目“員工薪酬契約參照效應對員工績效的影響研究”(SK2021A0232);安徽財經大學研究生科研創新基金項目“高鐵開通對企業費用粘性的影響研究”(ACYC2020420)

作者簡介:田園(1977-),女,安徽滁州人,副教授,博士,主要從事成本管理與公司治理研究。E-mail: tina1229@yeah.net

于馥榜(1994-),女,江蘇徐州人,碩士研究生,主要從事成本管理與公司治理研究。E-mail: 13770832037@163.com