目的地貿易便利化對貿易中介作用的影響研究

2022-06-27 12:29:22田曦王君

重慶工商大學學報(西部論壇) 2022年2期

田曦 王君

本文認為,目的地貿易便利化改革會降低國外企業對其出口產品的門檻,弱化貿易中介在出口貿易中的作用,使出口國間接出口產品的比重降低;由于制度變遷的經濟效應通常呈現遞減趨勢,對于間接出口占比較高(貿易相對不便利)的目的地和出口產品,目的地貿易便利化對貿易中介作用的弱化效應更為顯著。利用《全球競爭力報告》和“中國海關數據庫”等,以2007-2015年中國對近150個目的地出口的約4700種產品為樣本的分析表明,目的地貿易便利化水平的提高顯著降低了中國對其產品出口額(量)中間接出口的占比,導致中國產品出口貿易中介作用下降。進一步設置若干目的地類型和出口產品種類的虛擬變量,通過調節效應模型檢驗目的地貿易便利化影響出口貿易中介作用的異質性,結果表明,相對來講,貿易不便利、收入水平較低、發展水平較低、未與中國簽訂FTA、不屬于“一帶一路”地區的樣本目的地貿易便利化水平提高對中國產品間接出口額(量)占比的負面影響更大,必需品、低技術復雜度產品、特別貿易關注產品的間接出口額(量)占比在目的地貿易便利化水平提高時下降的幅度更為明顯。

相比現有文獻,本文主要在以下兩個方面進行拓展和深化:一是探究目的地貿易便利化對出口貿易中介作用的弱化效應及其目的地異質性和出口產品異質性,拓展關于貿易便利化經濟效應的研究視角;二是以中國的出口產品為研究樣本,為目的地貿易便利化對貿易中介作用的影響及其異質性提供經驗證據,有助于深化對出口貿易中介作用的認識。

本文的研究揭示了目的地貿易便利化對出口貿易中介作用的弱化效應及其在目的地類型和出口產品種類上的異質性表現,可以為新發展階段貿易中介的轉型升級和高質量發展提供路徑指引和策略啟示,進而促進貿易中介在構建新發展格局中發揮更為積極的作用。

關鍵詞:貿易便利化;貿易中介;間接出口;出口目的地

中圖分類號:F740.46;F752.62 文獻標志碼:A 文章編號:1674-8131(2022)02-0016-16

一、引言

以貿易商為代表的貿易中介作為國際貿易買賣雙方之間的“中間人”,其存在不僅豐富了企業的出口模式選擇,而且在一國對外貿易中也發揮著重要作用,這一結論得到了諸多研究的證實(Blum et al,2010;Ahn et al,2011;Felbermayr et al,2011;Crozet et al,2013;Abel-Koch,2013;杜群陽等,2015;Akerman,2018; Dasgupta et al,2018;劉慧等,2018)。在2004年之前,由于中國限制對外貿易自主經營權,貿易中介對于中國出口的重要性更是不言而喻;盡管2004年起中國全面放開對外貿易自主經營權,但由于企業的出口行為內生地取決于自身的生產效率,貿易中介的存在仍為生產效率較低的企業進入國際市場提供了更多可能。同時,貿易中介具有范圍經濟優勢,可以利用其完善的分銷網絡及信息優勢,幫助本國企業的產品進入國外市場(Abel-Koch,2013;Weerachart et al,2014;彭羽等,2016;Akerman,2018;鄭小碧,2019)。

進入21世紀以來,以關稅為代表的傳統貿易壁壘大幅削減。根據世界銀行的相關統計,世界加權平均關稅總水平由1996年的33.96%下降到2010年的2.69%,降幅高達92.08%,進一步利用關稅削減措施促使全球貿易擴張的動力不足。在此背景下,世界貿易組織(WTO)于2014年11月通過《貿易便利化協定》,提出包括口岸效率、海關環境、規制環境等方面的貿易便利化措施,并給予發展中國家成員和最不發達國家成員特殊和差別待遇條款。此后,貿易便利化引起了學界的廣泛關注。大量研究發現貿易便利化顯著降低了國際貿易成本,并有效促進了各國尤其是發展中國家的經濟增長和社會福利增加(Wilson et al,2003;佟家棟等,2014;譚晶榮等,2016)。針對中國的經驗研究也發現,貿易便利化有利于中國企業全球價值鏈地位、進口中間品質量以及國際競爭力等的提高(劉斌等,2019;程凱等,2020;段文奇等,2021;黎新伍等,2021)。

目前,關于貿易便利化的經濟效應,現有研究大多聚焦于宏觀層面考察其對一國或地區的貿易流量、貿易利得的影響(曾錚等,2008;孫林等,2013;李豫新等,2013),或者研究貿易便利化對企業出口深度、出口產品質量、生產效率等微觀特征的影響(Dennis et al,2011;Kugler et al,2012;Feenstra etal,2014; Fontagne et al,2020;李波等,2018;楊逢眠等,2019),而對于貿易便利化對國際貿易中介的影響關注不夠。同時,隨著國內企業高質量發展的持續推進和對外經貿關系的不斷改善,“出口脫媒”現象日益凸顯(綦建紅等,2017),貿易中介的可持續發展面臨挑戰。有鑒于此,本文著眼于目的地貿易便利化與出口國產品間接出口的關系,考察目的地貿易便利化對出口貿易中介作用的影響,并以中國的產品出口為研究樣本進行實證檢驗。本文的邊際貢獻主要在于:一是探究目的地貿易便利化對出口貿易中介作用的弱化效應及其目的地異質性和出口產品異質性,拓展關于貿易便利化經濟效應的研究視角,并為相關研究提供理論參考和方法借鑒;二是以中國的出口產品為研究樣本,實證檢驗目的地貿易便利化水平提高對中國產品間接出口占比的影響及其在目的地維度和出口產品維度的異質性,進而有助于提高對出口貿易中介作用的認識,并為在加快構建雙循環新發展格局中貿易中介的轉型升級提供經驗依據和路徑指引。

二、理論分析與研究假說

1.目的地貿易便利化對出口貿易中介作用的影響

以Melitz(2003)為代表的新新貿易理論認為企業的出口決策行為主要取決于兩類因素:企業進入國際市場的固定成本和企業面臨的可變成本。Felbermayr和Jung (2008)、Blum等(2009)以及Ahn等(2011)通過將貿易中介引入企業異質性貿易模型構建企業貿易模式的生產效率排序模型,認為生產效率較高的企業直接出口,生產效率居中的企業依賴具有專業優勢的貿易中介進行間接出口,生產效率較低的企業不出口。Milner等(2008)的研究發現,貿易便利化改革的一系列措施可以有效降低企業的出口成本,尤其是減少貨物分配所需要的時間成本和費用。段文奇和劉晨陽(2020)指出,貿易便利化可以有效降低出口企業進入國際市場的一次性沉沒成本、固定成本和可變成本。出口目的地的貿易便利化,降低了其產品進口的交易成本,也就是降低了國外企業對其出口產品的門檻,會使一些原本無法承擔高昂出口成本的企業(生產效率較低的企業)從中獲益。當目的地貿易便利化水平提高時,出口企業面臨的出口成本相對降低,即企業出口的生產效率門檻降低,這會使得部分原本依賴貿易中介間接出口的企業轉向直接出口,從而降低貿易中介在產品出口擴張中的作用。

基于上述分析,本文提出研究假說H1:目的地貿易便利化水平的提高會降低貿易中介在出口國產品出口中的作用,使出口國對其出口產品中的間接出口產品占比下降。

2.不同類型目的地貿易便利化影響出口貿易中介作用的異質性

由于世界各國在經濟發展階段和水平上存在顯著差異,不同的國家和地區的貿易便利化水平也存在明顯差異,因而對于不同的出口目的地,出口國產品出口中貿易中介發揮的作用大小是不同的。對于貿易便利化水平較低的出口目的地,出口國產品出口的交易成本較高,企業直接出口產品的門檻也較高,則貿易中介能夠發揮更大的作用,產品間接出口的比重也相應地較大。本文認為,制度改進的經濟效應通常具有遞減趨勢,出口目的地的貿易便利化改革對出口國出口產品中貿易中介作用的弱化也具有遞減趨勢。當出口目的地的貿易便利化水平很低時,出口國對其產品出口的交易成本很高,出口目的地在貿易便利化方面的改進可以顯著地降低出口交易成本,進而顯著降低貿易中介的作用,使間接出口產品的占比明顯下降。而當出口目的地的貿易便利化水平較高時,出口國對其產品出口的交易成本本來就較低,出口目的地的進一步貿易便利化帶來的出口交易成本減少可能并不明顯,因而對貿易中介作用的影響較弱,出口國對其間接出口產品的占比下降也較少。一般來講,國民收入水平和發展水平較低的國家和地區,貿易便利化水平也較低。同時,在同一出口目的地,進口來自不同國家的產品的交易成本也是不一樣的。比如,對于兩個簽有自由貿易協定(FTA)的國家或地區而言,彼此的市場進入成本往往較低(錢學鋒等,2010),而在未簽訂FTA的國家或地區之間的貿易成本往往較高。因此,對于產品出口國來講,相比與其貿易關系密切(如簽訂了FTA)的出口目的地,與貿易關系不密切(如未簽訂FTA)的出口目的地的貿易便利化水平較低,因而貿易中介在對貿易關系不密切目的地的產品出口中發揮的作用較大,進而貿易關系不密切目的地貿易便利化水平的提高對貿易中介作用的影響也較大。

基于上述分析,本文提出研究假說H2:相對來講,當出口目的地的貿易便利化水平、收入水平、發展水平較低或與出口國的貿易關系相對不密切(未與出口國簽訂FTA)時,貿易中介在出口國產品出口中的作用更大(通過貿易中介間接出口的產品比例較高),但其貿易便利化水平提高帶來的貿易中介作用降低也更為顯著(對間接出口產品占比的負向影響較大)。

3.目的地貿易便利化對不同種類產品出口貿易中介作用的異質性影響

Bernard等(2011)認為,產品的特定因素會影響企業出口模式的選擇。不同種類的產品,由于需求彈性、技術含量、多樣化程度等的不同,其出口受到目的地貿易便利化水平影響的程度也不同,進而目的地貿易便利化對不同產品出口的貿易中介作用的影響也不同。現實中,在出口國對同一目的地的產品出口中,不同的產品的間接出口比重存在顯著差異。Felbermayr和Jung(2011)研究發現,貿易中介出口份額隨著產品同質性的增加而增加;Ahn等(2011)和McCann(2013)指出,生產效率較低的產品(如農產品、食品、服裝等)間接出口份額相對較高。相對而言,必需品、低技術復雜度產品的生產效率較低、同質化程度較高,其間接出口的比重往往較高。此外,特別貿易關注產品的出口交易成本通常較高,通過貿易中介間接出口的產品比重也較高。產品間接出口的比重高,意味著出口對貿易中介的依賴性強;而當出口目的地貿易便利化使得企業面臨的出口成本降低時,更有利于間接出口比重較高產品出口對貿易中介的依賴,進而可以更顯著地降低貿易中介的作用。

基于上述分析,本文提出研究假說H3:相對而言,必需品、低技術復雜度產品、特別貿易關注產品的間接出口比重較高,對于這些間接出口比重較高的產品,目的地貿易便利化水平提高對出口貿易中介作用的降低更為明顯。

三、研究設計

1.模型設定

本文以中國的產品出口為實證研究對象,關注的核心問題是目的地貿易便利化是否會降低中國產品出口中貿易中介的作用及其異質性表現,因而實證分析主要進行如下檢驗:一是檢驗目的地貿易便利化水平的提高對中國產品通過貿易中介的間接出口會有怎樣影響;二是檢驗不同類型目的地的貿易便利化水平提高對中國產品間接出口的影響是否存在顯著差異;三是檢驗目的地的易便利化水平提高對不同的中國產品間接出口的影響是否顯著不同。

為檢驗目的地貿易便利化對中國產品間接出口的影響,構建計量模型(1):

2.變量選擇與測度

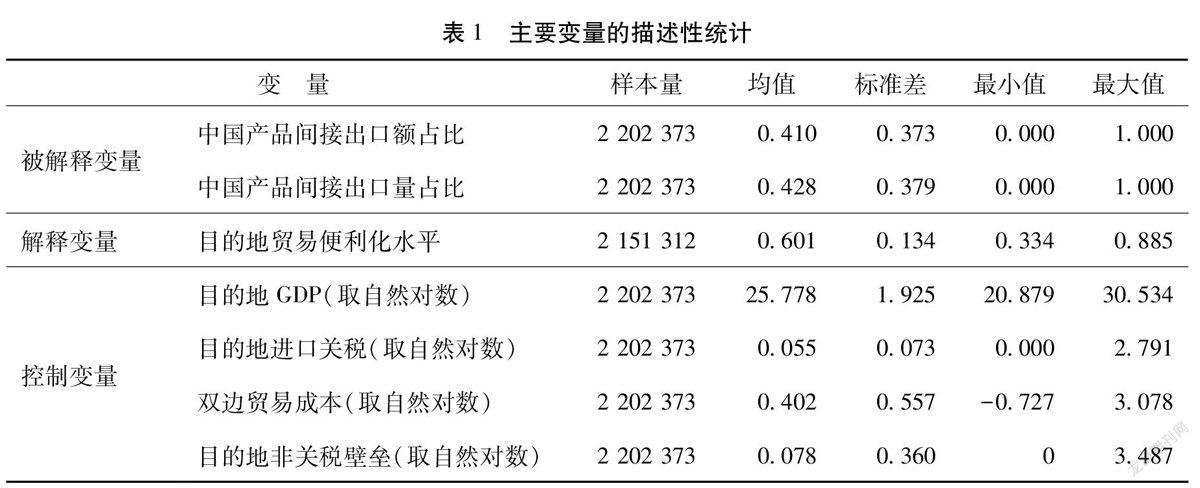

(1)被解釋變量。本文采用相對量指標(通過貿易中介的間接出口占出口總量的比例)來衡量中國產品的間接出口水平,以反映在“產品一目的地”組合中貿易中介的重要性及發揮的作用大小,并采用了出口額和出口量兩個指標:一是“中國產品間接出口額占比”(Sinter),為t年通過貿易中介出口p產品至i地的出口額與當年中國p產品出口至i地的出口總額的比值;二是“中國產品間接出口量占比”(Qinter),為t年通過貿易中介出口至i地的p產品數量與當年中國出口至i地的p產品總量的比值。

(2)核心解釋變量。本文的核心解釋變量為“目的地貿易便利化水平”(tf),即t年i目的地的貿易便利化水平。借鑒Wilson等(2003)、謝娟娟和岳靜(2011)的研究,采用達沃斯論壇發布的《全球競爭力報告》的數據,從“口岸效率”“規制環境”“電子商務”“海關環境”4個維度構建貿易便利化水平的評價指標體系。由于《全球競爭力報告》在2009年前后版本不同,造成一些二級指標缺失或前后標準不一,最終指標選擇如下:用“公路”“鐵路”“港口”和“航空”設施4個二級指標衡量“口岸效率”,用“政府公信度”“法規透明度”“司法獨立性”“法規解決爭端有效性”4個二級指標衡量“規制環境”,用“互聯網用戶數”和“公司采用最新技術情況”2個二級指標衡量“電子商務”,用“海關程序負擔”“貿易壁壘流行性”“非常規支付”3個二級指標衡量“海關環境”。由于各指標的取值范圍不同,為保證各指標的直接可比性,對各二級指標的原始數據進行標準化處理,然后將標準化后的各二級指標取算術平均數求得4個一級指標值,最后對4個一級指標值取算術平均數得到各目的地的貿易便利化水平指數。

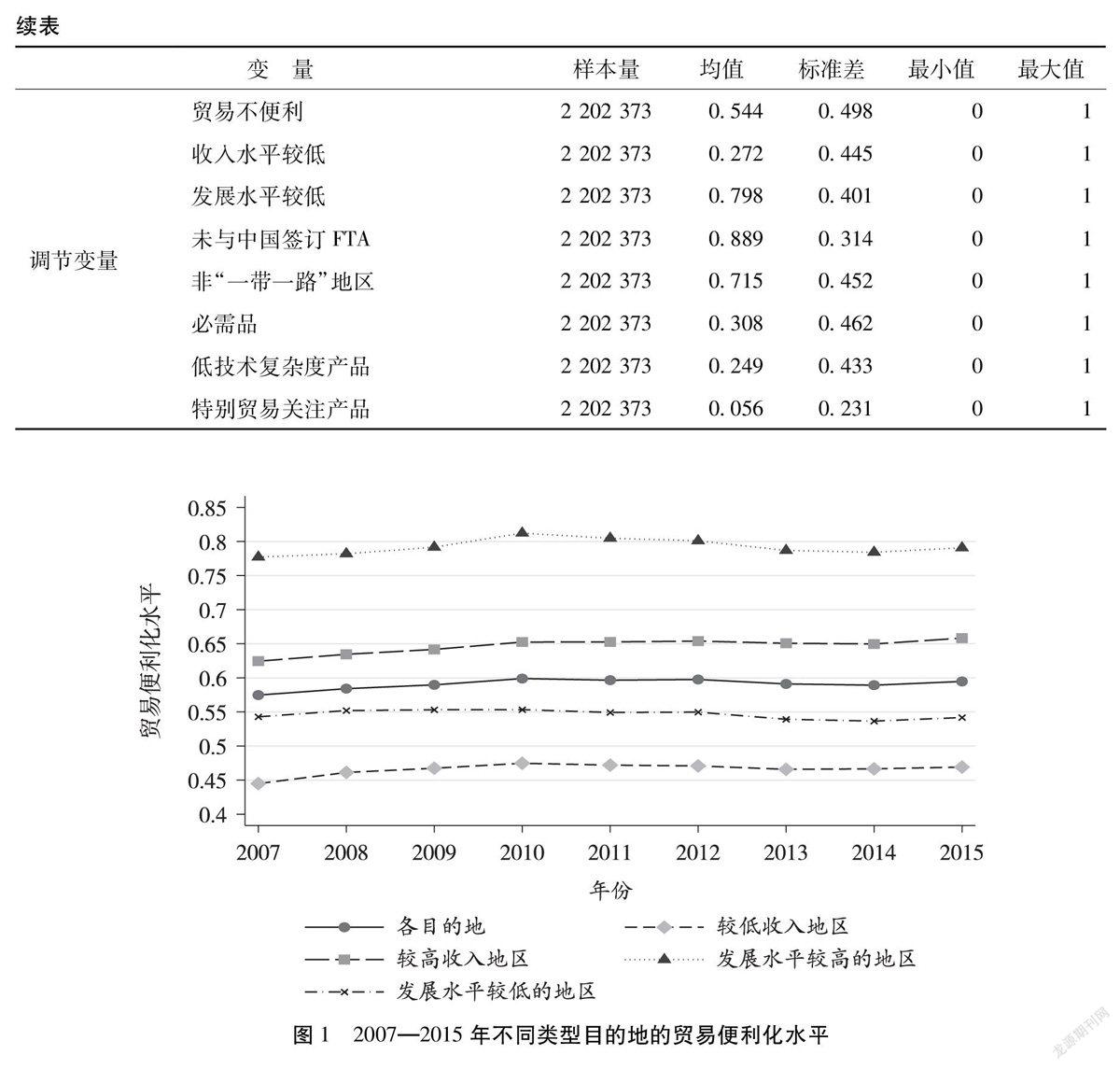

(3)出口目的地類型虛擬變量。本文從貿易便利化水平、收入水平、發展水平、與中國貿易關系等方面設定5個虛擬變量來反映不同類型的出口目的地:一是“貿易不便利”,若樣本目的地的貿易便利化水平較低賦值為1,否則賦值為0。二是“收入水平較低”,若樣本目的地的收入水平較低賦值為1,否則賦值為0。三是“發展水平較低”,若樣本目的地的發展水平較低賦值為1,否則賦值為0;四是“未與中國簽訂FTA”,若樣本目的地未與中國簽訂自由貿易協定(FTA)賦值為1,否則賦值為0;五是“非‘一帶一路’地區”,若樣本目的地不屬于“一帶一路”地區賦值為1,否則賦值為0。其中,將“非‘一帶一路’地區”作為調節變量,是出于“一帶一路”建設對中國產品出口的影響日益增大的考慮。“一帶一路”倡議提出以來,中國與沿線國家和地區在政策溝通、設施聯通、貿易暢通、資金融通、民心相通等方面成效顯著,經貿聯系更加緊密,中國企業對“一帶一路”沿線國家和地區的出口成本持續降低。因此,非“一帶一路”沿線國家和地區與中國的貿易關系密切程度相對較低,其貿易便利化可能會更顯著地降低中國產品出口對貿易中介的依賴程度。

(4)出口產品種類虛擬變量。基于前文理論分析,本文設置3個反映出口產品異質性的虛擬變量:一是“必需品”,若出口產品為必需品賦值為1,否則賦值為0;二是“低技術復雜度產品”,若出口產品為低技術復雜度產品賦值為1,否則賦值為0;三是“特別貿易關注產品”,若出口產品為特別貿易關注產品(根據WTO/TBT-IMS數據庫進行劃分)賦值為1,否則賦值為0。

(5)控制變量。參考Ahn等(2011)、劉慧和綦建紅(2018)的研究,本文選取4個控制變量:一是“目的地GDP”(取自然對數),數據來源于世界銀行;二是“目的地進口關稅”,采用目的地的加權平均進口關稅稅率(取自然對數)來衡量,數據來源于WITS數據庫;三是“雙邊貿易成本”,即中國與出口目的地的貿易成本(取自然對數),借鑒Novy(2013)的方法進行測算,數據來源于UN COMTRADE數據庫;四是“目的地非關稅壁壘”(取自然對數),數據來源于CEPII數據庫公布的非關稅貿易壁壘(NTM-MAP)數據。

3.樣本選擇與數據處理

本文研究的樣本數據主要來源于達沃斯論壇發布的《全球競爭力報告》和“中國海關數據庫”。考慮到《全球競爭力報告》目前所能獲取的數據起始年份為2007年,而2015年以后“中國海關數據庫”的缺失值較多,樣本時期確定為2007—2015年。采用Ahn等(2011)的方法,通過關鍵字識別法來區分貿易中介和直接出口企業。具體來說,當企業名稱中含有“貿易”“進出口”“經貿”“科貿”“外貿”“商貿”等字眼時,將該企業歸為貿易中介,否則歸為直接出口企業。出口目的地為海關數據和《全球競爭力報告》數據匹配成功的國家和地區,由于《全球競爭力報告》匯報的是主要國家和地區的競爭力指數,2012—2013年的目的地樣本數量為149個以外,其余各年份均為148個,包含了中國產品出口的大多數主要國家和地區,具有良好的代表性。出口產品根據HS6位碼確定(由于樣本期內HS編碼有過一次調整,統一按HS2007版本進行對應),樣本期間每年中國出口的產品約有4700種。表1為主要變量的描述性統計。統計發現,樣本期間內樣本目的地的貿易便利化水平均有不同程度的提升。此外,中國出口企業中約有1/4的企業為貿易中介,貿易中介每年貢獻20010左右的出口額,可見貿易中介在中國產品出口中依然具有重要作用。

圖1報告了2007—2015年樣本目的地的總體貿易便利化水平和按收入及發展水平分類的貿易便利化水平。從總體趨勢來看,目的地貿易便利化水平呈現穩中有升的變動趨勢,但變動幅度不大;從分類比較來看,收入和發展水平較高的目的地貿易便利化水平也較高。

四、實證分析結果

1.目的地貿易便利化對中國產品間接出口占比的影響

本文采用最小二乘法分析目的地貿易便利化水平變動對中國產品間接出口占比的影響,原因在于其可以通過固定效應控制無法觀測的因素,提高估計的精度。此外,為了控制潛在的變量異方差和序列相關問題,對所有回歸系數的標準誤在“產品.目的地”層面上進行聚類處理。表2為模型(1)的回歸結果。第(1)和第(3)列為未引入控制變量的回歸結果,第(2)和第(4)列為引入控制變量的回歸結果。

“目的地貿易便利化水平”的估計系數顯著為負,表明出口目的地的貿易便利化水平提高會導致中國對其出口的產品中間接出口的比重降低,研究假說Hl得到驗證。值得注意的是,間接出口額占比的下降比間接出口量占比的下降更為顯著(后者估計系數的絕對值和顯著性均不如前者),其原因可能在于,貿易中介在面對外部貿易環境變化時,往往更傾向于通過降低產品單價來維持出口量,進而對產品間接出口額占比的影響相對更大。

從控制變量來看:(1)“目的地GDP”的估計系數顯著為負,表明目的地市場規模的擴大會帶來中國產品間接出口額(量)占比的下降。原因在于目的地市場規模的擴大可以降低中國產品直接進入其市場的難度,進而減小中國產品出口對貿易中介的依賴。(2)“目的地進口關稅”“雙邊貿易成本”“目的地非關稅壁壘”的估計系數均顯著為正,表明目的地進口關稅、貿易成本和非關稅壁壘越高,中國對其產品出口中的間接出口額(量)占比越高。目的地進口關稅、貿易成本和非關稅壁壘越高,直接出口產生的交易成本也越高,導致更多企業因無法承擔高額的交易成本而選擇利用貿易中介進行間接出口。綜上所述,控制變量的估計結果與理論預期及Ahn等(2011)的研究結論一致,表明本文的模型估計結果可信。

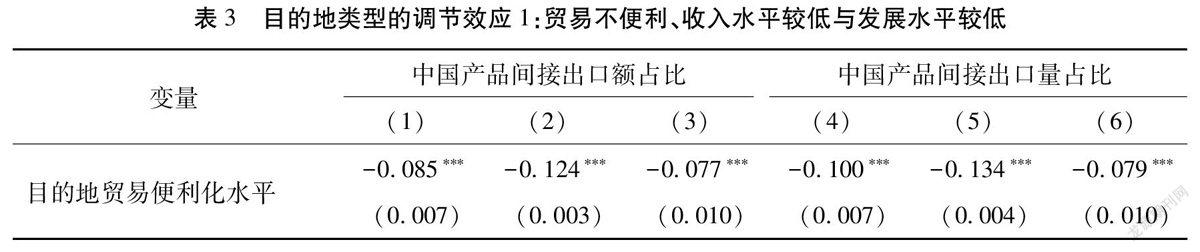

2.不同類型目的地的異質性分析

表3和表4是模型(2)回歸結果。“貿易不便利”“收入水平較低”“發展水平較低”“未與中國簽訂FTA”“非‘一帶一路’地區”的估計系數均顯著為正(僅“非‘一帶一路’地區”對“中國產品間接出口量占比”的影響不顯著,但也為正),而其與“目的地貿易便利化水平”交互項的系數均顯著為負,表明中國對便利化水平較低、收入水平較低、發展水平較低、未與中國簽訂FTA、不屬于“一帶一路”地區的目的地的產品出口中通過貿易中介的間接出口占比較高,且這些目的地貿易便利化水平的提高會更顯著地降低貿易中介的作用(對中國產品出口中間接出口占比的負面影響更大),研究假說H2得到驗證。

3.不同種類出口產品類型的異質性分析

模型(3)的估計結果見表5。“必需品”“低技術復雜度產品”“特別貿易關注產品”的估計系數均顯著為正,其與“目的地貿易便利化水平”交互項的估計系數均顯著為負,表明相比其他產品,中國出口的必需品、低技術復雜度產品、特別貿易關注產品中通過貿易中介間接出口的比重更高,且目的地貿易便利化水平的提高會更顯著地降低中國出口這些產品中貿易中介的作用(對其間接出口占比的負面影響更大)。

4.穩健性檢驗

為驗證分析結論的穩健性,本文進行以下穩健性檢驗:

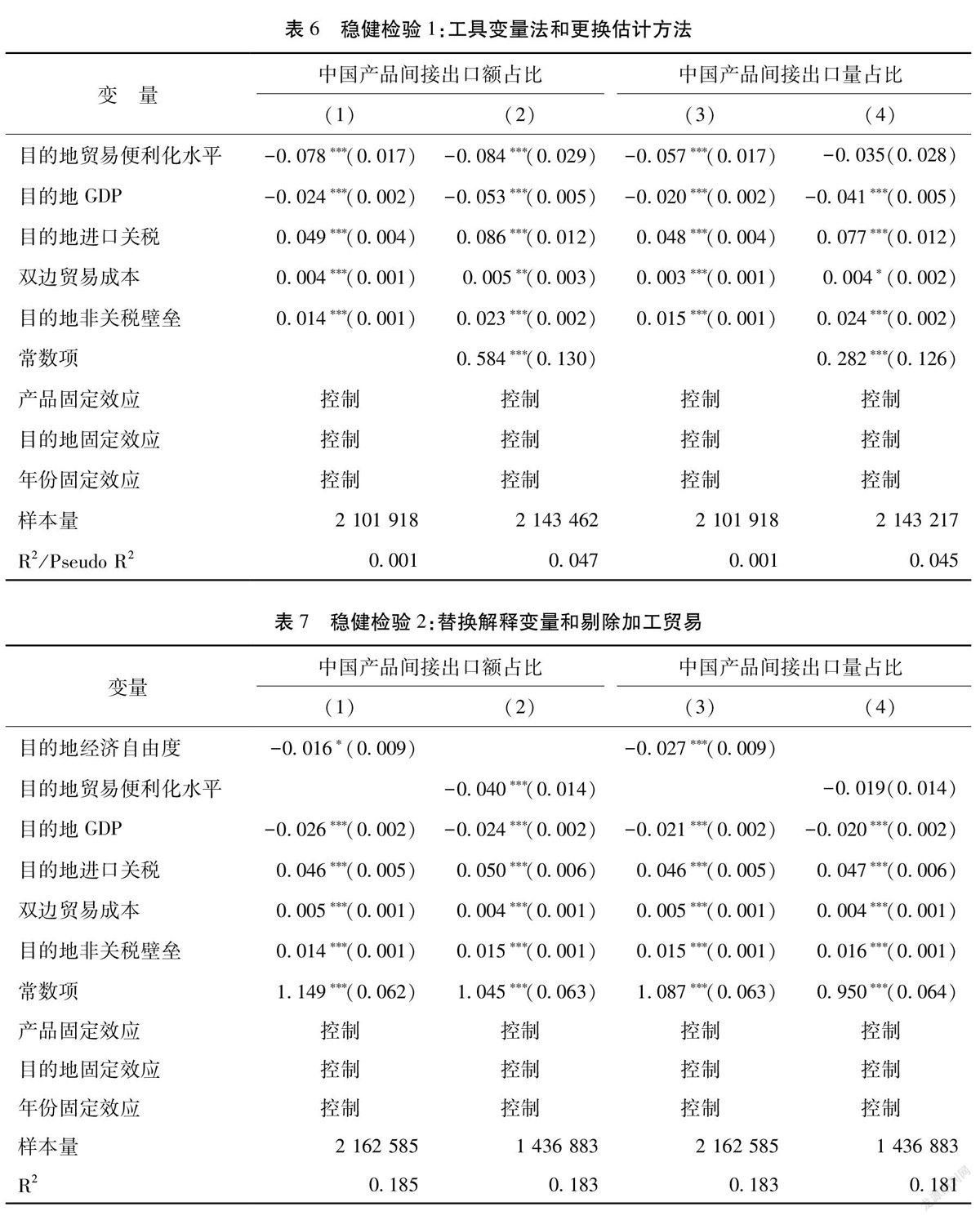

(1)內生性處理。本文的回歸模型同時控制了產品、目的地和時間固定效應,在一定程度上可以緩解由遺漏變量造成的內生性問題。對于反向因果關系可能導致的內生性問題,本文參照劉斌等(2018)、段文奇和劉晨陽(2020)的研究,選取“目的地歷史時期的人口死亡率的倒數值”和“目的地貿易便利化水平的滯后一期值”作為“目的地貿易便利化水平”的工具變量,采用兩階段最小二乘法(2SLS)進行估計。第一階段的F統計量分別為152.77和140.96,均大于10,排除弱工具變量問題;Kleibergen-Paap rk LM統計量的p值為0.0000,拒絕“工具變量識別不足”的原假設;Kleibergen-Paap rk Wald F檢驗也拒絕“工具變量是弱識別”的原假設。估計結果見表6的第(1)和第(3)列。

(2)更換估計方法。考慮到本文的被解釋變量的取值范圍為0~1,故采用多維固定效應泊松估計法對模型(1)重新進行估計,估計結果見表6的第(2)和第(4)列。

(3)替換解釋變量。用《華爾街日報》和美國傳統基金會發布的“目的地經濟自由度”替代“目的地貿易便利化水平”,重新對模型進行估計,估計結果見表7的第(1)和第(3)列。

(4)剔除加工貿易樣本。Ahn等(2011)認為采用加工貿易方式的產品出口往往會享受稅收優惠,本文借鑒其穩健性檢驗的方法,剔除貿易方式為加工貿易的樣本重新進行模型估計,估計結果見表7的第(2)和第(4)列。

上述穩健性分析的結果均與前文的回歸結果基本一致,表明本文的研究結論具有較好的穩健性。

五、結論與啟示

國際貿易的相對不便利使貿易中介在出口貿易中發揮重要作用,而貿易便利化則會降低貿易中介的作用。出口目的地貿易便利化水平的提高將減少對外貿易的交易成本,降低出口國企業對其產品出口的門檻,使一些原本依賴貿易中介的間接出口轉向直接出口,進而導致間接出口的比重降低。目的地貿易便利化改革弱化出口貿易中介作用的制度效應通常具有遞減趨勢,即對于貿易便利化水平較低(或者說間接出口占比較高)的目的地和出口產品,這種弱化效應更為顯著。具體來講,收入水平較低、發展水平較低的目的地往往貿易便利化水平也較低,與出口國經貿關系不密切的目的地對出口國的產品出口來講往往相對不便利,生產效率較低、同質化程度較高的產品出口往往對貿易中介的依賴更大,因而,貿易不便利、收入較低、較不發達、未與出口國簽訂FTA的目的地貿易便利化對出口貿易中介作用的負面影響較大,目的地貿易便利化對必需品、低技術復雜度產品、特別貿易關注產品等產品出口貿易中介作用的減弱更為顯著。

本文以2007—2015年中國出口產品為樣本的經驗分析證實了上述觀點。樣本目的地貿易便利化顯著降低了中國產品出口中間接出口額(量)的占比,這種弱化效應在貿易不便利、收入水平較低、發展水平較低、未與中國簽訂FTA、不屬于“一帶一路”地區的樣本目的地中更為顯著,樣本目的地貿易便利化水平提高對中國向其出口必需品、低技術復雜度產品、特別貿易關注產品的間接出口額(量)占比的負面影響更大。

隨著經濟社會發展水平、居民收入水平的提高,世界各國貿易便利化水平不斷提高是必然趨勢,這無疑會持續擠壓傳統貿易中介的發展空間。與此同時,我國經濟已由高速增長階段轉向高質量發展階段,企業的高質量發展也會在一定程度上降低其產品出口對貿易中介的依賴。因此,傳統貿易中介的可持續發展受到挑戰,尤其是在構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局中,貿易中介必須以創新驅動發展,通過轉型升級實現高質量可持續發展,并在新發展格局構建中發揮積極作用。本文的研究結論為新發展階段貿易中介的轉型升級提供了啟示:

一是從國際貿易“中間人”向國際貿易“服務者”轉變。貿易中介要充分利用自身的網絡和信息優勢,從降低交易成本向挖掘多層次國外市場、開發多樣化新產品拓展,由提供間接出口的“中介業務”轉向幫助企業直接出口的“中介服務”,進而以拓展國外高端市場促進國內企業高質量發展,以國內出口產品升級提升國外需求結構。二是持續關注目的地對外貿易政策和需求市場變化,及時幫助遭遇貿易障礙的企業擴大出口。雖然世界各國的貿易便利化水平持續提高,但在百年未有之大變局中,國際貿易關系的不確定性不穩定性增強,需要進一步發揮貿易中介在促進生產效率較低產品、新產品的出口以及拓展雙邊貿易成本較高出口目的地的市場等方面的重要作用。

由于數據的限制,本文的研究無法從企業的維度研究目的地貿易便利化影響貿易中介作用的異質性。本文所用數據無法識別“企業一中間商”網絡,即貿易中介究竟幫助哪些企業實現了間接出口是不明確的,而只能基于一個籠統的中間商強度進行推斷,這意味著無法基于企業的異質性特征來實現精確識別(鐵瑛等,2021)。此外,本文的數據結構也無法從消費者的視角來對需求變化的影響進行深入探究,無法分析目的地貿易便利化對消費者福利的影響。隨著相關數據的建立和開放,今后的研究可進一步改進分析方法,對相應的企業異質性及消費需求效應進行深入剖析。