基礎設施證券投資基金(REITs)稅收政策研究

——以“光環新網”為例

2022-06-27 03:12:44楊詠梅郭銀華教授博士楊俏文副教授廣州華商學院廣東廣州511300

商業會計 2022年11期

楊詠梅 郭銀華(教授/博士)楊俏文(副教授)(廣州華商學院 廣東廣州 511300)

2021年6月,首批9只基礎設施REITs在滬、深交易所成功發行并上市,拉開了我國公募REITs的帷幕。但REITs的稅收政策依然存在一些問題尚待解決,困擾著公募RE?ITs的發展。因此,本文以“光環新網”REITs為例,從其層次結構入手,對各個環節進行分析,以揭示REITs稅收制度存在的問題,最后提出有關稅收改革的建議。

一、REITs的概念及發展

REITs(Real Estate Investment Trusts,REITs),是由房地產信托投資基金發展而來的一種新型融資工具,其底層資產不斷延伸,拓展到了不動產、交通運輸和新基建等領域,我國目前試點的為基礎設施領域。REITs起源于19世紀60年代的美國,起初并不活躍,后來通過一系列稅收改革和稅收優惠政策,拓展到基礎設施領域。目前,美國REITs投資范圍十分廣闊,由房地產拓展到了城市基礎設施、倉儲、醫療、商業零售等不動產領域,并進一步延伸到了信息網絡、數據中心等非傳統物業的新基建領域。

美國REITs的發展,離不開稅收制度的改革。1976年、1981年、1986年、1993年和1999年美國通過稅收改革法案為REITs提供了稅收政策支持,REITs市場空前繁榮。Gor?don(2016)研究發現,稅改后美國REITs市場規模有了明顯提高,可見,稅收改革對REITs的發展產生了較大的影響。

我國香港2005年開始實施REITs,廣東越秀REITs為內地在香港成功發行的第一支離岸REITs。2014年5月,深交所推出了第一只私募類REITs“中信啟航”,開啟了內地REITs的先河。自我國REITs產生以來,REITs稅收制度一直是研究的熱點。比較有代表性的觀點有,馬偉、余菁(2016)通過對美國、日本、英國、德國、新加坡等REITs稅收對比研究,認為我國REITs可參照國際通行做法,提出降低交易環節印花稅、給予稅收優惠等建議;蘇州工業園地稅局課題組(2018)從政府的角度研究了REITs稅收政策,比較了美國、日本、新加坡的稅收制度,認為我國REITs存在設立環節稅費過高、持有運營環節重復征稅的問題。

總的來說,我國基礎設施公募REITs結構復雜,涉及多方利益相關者,包括原始權益人、發起人、項目公司、私募基金、公募基金等;涉及不同稅收政策,環節繁雜。因此,本文以北京光環新網科技股份有限公司(以下簡稱“光環新網”)為例,分析其設立、運營及退出三個階段涉稅狀況,并與其他市場進行對比,最后提出相關的改革建議。

二、“光環新網”REITs的層次結構

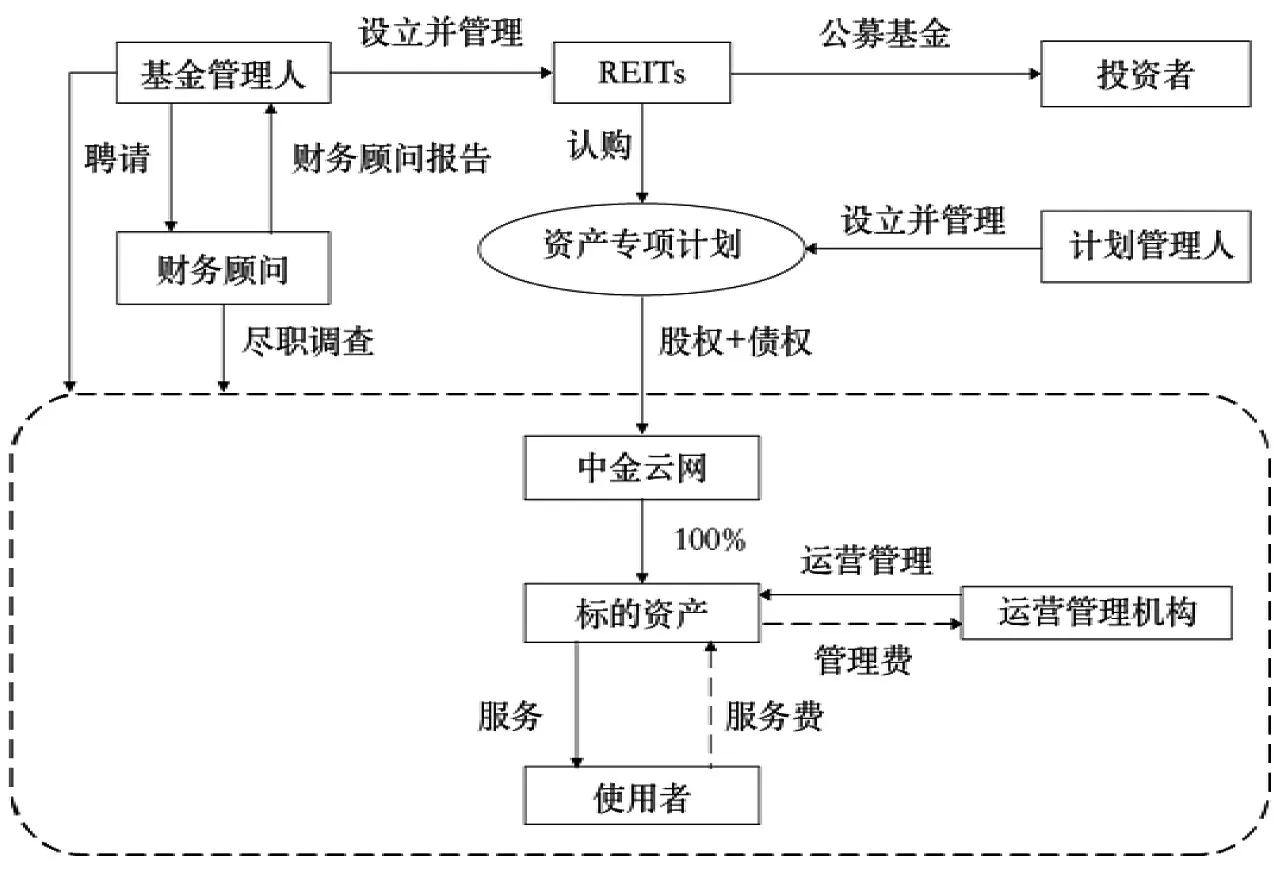

北京光環新網科技股份有限公司(簡稱“光環新網”),是深交所創業板上市公司,從事信息系統集成、計算機信息網絡、電信等業務。“光環新網”擬發行基礎設施公募RE?ITs,項目公司為全資子公司“中金云網”(全稱為“北京中金云網科技有限公司”),底層資產為中金云網數據中心,核心資產有機房樓、動力樓和綜合樓等數據中心相關房屋建筑物,設計機柜12 000多個。

“光環新網”REITs采用“公募+ABS”結構,該公司底層基礎設施資產、交易步驟及組織結構如下。

(一)底層基礎設施資產

項目公司:“中金云網”(“光環新網”的全資子公司“北京中金云網科技有限公司”)。

基礎設施項目:“中金云網數據中心”。主要包括房屋建筑物等不動產,監控、設計機柜等固定資產。

(二)交易步驟

1.向證監會申請注冊REITs(基礎設施證券投資基金)。其中戰略投資者“光環新網”(或其指定主體)認購20%以上份額。

2.設立資產支持專項計劃。通過交易所向投資者發行公募基金,基金認購專項計劃全部份額。

3.收購項目公司股權。REITs通過專項計劃及中金云網股權穿透取得底層資產完全所有權。

4.存續期的運營管理及分配。“光環新網”的子公司為運營管理機構,向“中金云網”提供管理服務并收費用;“中金云網”將收益逐層支付或分配給公募基金,最終分配給投資者。最終交易結構如圖1所示。

圖1 “光環新網”基礎設施公募REITs結構圖

三、“光環新網”REITs涉稅分析

(一)設置階段

該環節為資產支持專項計劃收購“中金云網”股權,涉及的稅種分析如下。

1.項目公司“中金云網”涉稅分析。因涉及稅收文件較多,為便于敘述,本文以文件編號來指代文件,省略文件名稱。(1)契稅:根據財稅[2018]17號第9條,土地房屋并未發生權屬變更,所以不征契稅。(2)印花稅:根據財稅[2006]5號,不征收印花稅。(3)土地增值稅:由于公司土地、房屋權屬并不涉及轉移,不征收土地增值稅。(4)增值稅:根據財稅[2016]36號,按照金融產品轉讓繳納增值稅。(5)企業所得稅:根據財稅[2006]5號,要繳納企業所得稅。

2.專項計劃涉稅分析。(1)契稅:根據財稅[2018]17號第9條,不動產權屬并不發生轉移,不需要繳納契稅。(2)印花稅:根據財稅[2006]5號規定,暫時免征印花稅。

(二)持有運營階段

1.項目公司層面涉稅分析。(1)增值稅:根據財稅[2017]56號文及財稅[2016]140號,運營期間,增值稅暫按照3%簡易計稅方法繳納。(2)企業所得稅:需要繳納,稅率25%。設置“股+債”結構規避了一部分企業所得稅。

2.專項計劃層面涉稅分析。(1)增值稅:根據財稅[2016]140號及政策解讀規定,應根據合同條款判斷,收益是否屬于保本型。在實操中,需看地方相關稅收規定。(2)企業所得稅:根據財稅[2006]5號規定,非法人實體暫不征收企業所得稅。

3.公募基金本身層面涉稅分析。現行暫沒有相關配套財稅政策,有待財政部和稅務總局出臺相關政策。根據財稅[2002]128號文,投資人從公募基金中獲得的分紅免稅。

4.公募基金投資者層面涉稅分析。(1)機構投資者增值稅:對于REITs公募基金機構投資者,根據財稅[2016]140號及政策解讀,權益類投資人不需繳納增值稅。(2)機構投資者企業所得稅:根據財稅[2008]1號規定,法人機構投資者暫時不征收企業所得稅。(3)自然人投資者個人所得稅:根據財稅[2002]128號規定,自然人暫不繳納個人所得稅。

(三)REITs退出階段涉稅問題分析

基礎設施公募REITs為封閉性基金,運行期限屆滿,需要退出。退出的方式為原始權益人回購,公募REITs依次分配,最后分配給公募REITs投資者,完成REITs的退出。

1.企業所得稅。資產支持專項計劃為非法人實體組織,根據財稅[2006]5號規定,不征收企業所得稅;公募基金層面,目前暫無相關稅收政策文件出臺;根據財稅[2008]1號規定,法人機構投資者暫不繳納企業所得稅。

2.增值稅。根據財稅[2016]36號和財稅[2016]140號規定,公募REITs不需要繳納增值稅。

四、“光環新網”REITs不同階段涉稅比較與問題分析

(一)若設置階段項目公司已存在,則稅收負擔較低

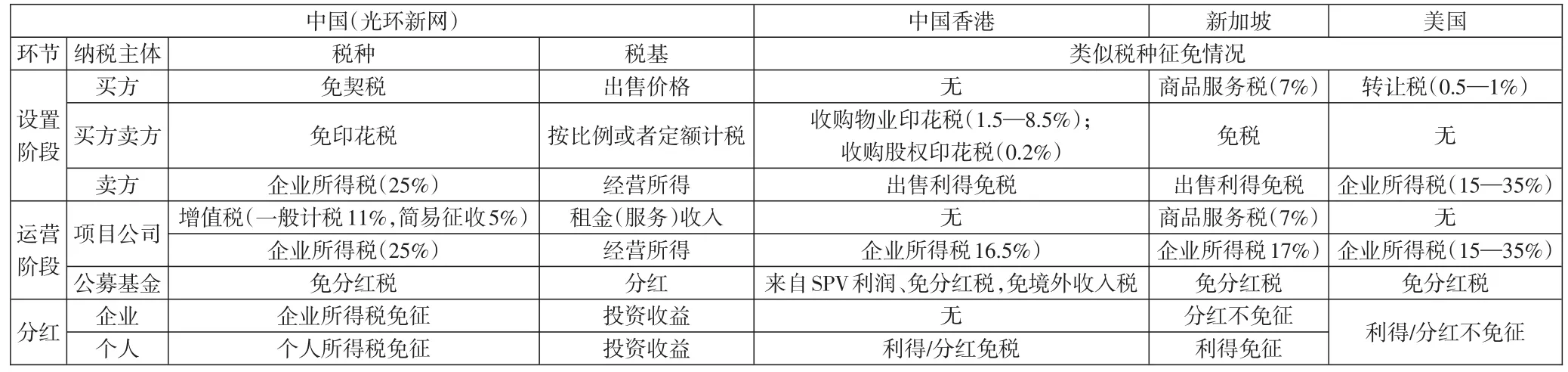

通過與我國香港和新加坡等的比較,能為我國內地REITs稅收制度的改革提供參考,詳見表1。

表1 中國(光環新網)與中國香港、新加坡、美國各環節稅收比較

在設置階段,“光環新網”僅有賣方繳納企業所得稅(25%),與美國企業所得稅15%—35%基本相當,綜合稅率高于新加坡和我國香港;在運營階段“光環新網”征收增值稅(一般計稅11%,簡易征收5%)和企業所得稅(25%),綜合稅率與美國和新加坡相當,高于我國香港;在分紅階段,“光環新網”免稅,綜合稅率與我國香港相當,低于新加坡和美國。

通過綜合比較發現,“光環新網”總體稅負較低。主要原因是“光環新網”用全資子公司“中金云網”作為底層資產,底層資產早就存在于項目公司之中,不需要新設項目公司,僅僅收購項目公司股權,而不需要收購資產。在設立階段“光環新網”通過“股權+債權”結構,避免了高昂的土地增值稅和增值稅,避免了契稅和印花稅。同時,“中金運網”通過向資產支持專項計劃借債,利息、財務費用可以稅前扣除,降低了“中金運網”的企業所得稅。

進一步觀察,與類REITs相比,基礎設施公募REITs稅收問題得到了部分改善:(1)類REITs為私募基金、基礎設施證券投資基金(REITs)為公募基金,公募基金稅收享有相關優惠政策,總體稅負有所降低,一定程度上緩解了重復征稅的問題。(2)類REITs的底層資產大部分為房地產,基礎設施證券投資基金(REITs)暫不支持房地產,房地產涉稅更加復雜,所以目前的基礎設施公募REITs總體上來說,存在的問題比類REITs有所減少。但是并不代表REITs存在的問題已經解決,困擾REITs的稅收問題依然存在。

(二)若項目公司不存在,新設項目公司面臨高額的稅負

實踐中,許多公司參與基礎設施REITs的底層資產并存在于項目公司之中,需要重新設立項目公司,將資產轉移至項目公司,這樣,在設置階段往往面臨高額的稅費,涉稅負擔沉重。

在設立環節,如果項目公司不存在,為了隔離風險,原始權益人需要把資產轉移給新項目,主要有兩種方式。一種是以買賣標的資產的方式設立,另一種是收購項目公司的股權間接持有基礎資產。

以買賣標的資產的方式設立,涉稅負擔沉重。涉及增值稅及附加稅、土地增值稅、企業所得稅、契稅、印花稅等。

原始權益人要繳納:(1)增值稅,根據國稅總局[2016]公告第15號第2條,需要按照取得不動產的相關稅收法律法規承擔增值稅;(2)土地增值稅,根據國稅發[2016]70號第2條,需要繳納土地增值稅。并且其收入應當根據財稅[2006]187號第3條的方式計算;(3)企業所得稅,根據財稅[2014]116號第2條、第3條,原始權益人需要繳納企業所得稅;(4)契稅,根據財稅[2018]17號第9條,需要按照視同土地使用權轉讓按法律規定繳納契稅;(5)印花稅,根據財稅[2006]162號第3條、第4條,需要繳納相應的印花稅。

新項目公司只要繳納契稅和印花稅:根據財稅[2018]17號繳納契稅;根據財稅[2006]162號繳納印花稅。具體涉稅稅目見表2。

表2 新設項目公司收購資產稅收項目匯總表

很明顯,以這種方式設立項目公司,與“光環新網”RE?ITs相比,原始權益人增加了增值稅、土地增值稅和企業所得稅,稅負明顯增加,尤其增值稅、土地增值稅較大,稅收負擔沉重。

(三)嵌入私募基金的雙層SPV結構存在重復征稅問題

“光環新網”結構相對簡單,但是眾多基礎設施REITs采用了嵌入私募基金的雙層SPV結構。結構層次復雜,導致涉稅環節增加、稅收復雜,重復征稅問題明顯。項目公司在運營中需要按規定繳納企業所得稅,公司繳納企業所得稅后,用稅后利潤分配給投資者,自然人投資者仍需再次繳納個人所得稅,法人需要再次繳納企業所得稅,存在重復征稅問題。

五、完善REITs稅收制度的對策建議

(一)參考成熟經驗,完善REITs稅收制度

美國、日本和新加坡等國家REITs采取“立法先行”的措施,在這些國家立法中,詳細規定了REITs的各個環節的稅收政策。為了推動我國REITs的發展,推出REITs稅收優惠至關重要。

(二)推進稅收改革,減輕設立環節稅負

設立環節中,新設項目公司涉及的股權轉讓、資產剝離等并不是實際銷售,建議對基礎設施公募REITs設立環節的相關印花稅予以免征。對處置項目公司股權的所得稅和處置資產的土地增值稅采用遞延征收的稅收政策,給予設立項目公司資產重組稅收支持。

(三)借鑒“導管原理”,避免重復征稅

成熟市場REITs稅收歷經多次修訂,稅負較低,僅征一道稅。楊坤、陳德棉(2007)從美國REITs稅收項目和稅收待遇兩個方面進行了研究,認為美國REITs的“穿透性稅收待遇”是美國REITs發展的主要驅動力,我國可以參考這一經驗,通過“穿透導管原理”,避免持有環節重復征稅。另外,建議在雙層SPV結構中,對投資者從私募基金中獲得的分紅收益給予免稅優惠,鼓勵投資者長期持有基金,吸引更多場外資金投資進入REITs市場,促進REITs市場的發展。

六、結語

基礎設施證券投資基金(REITs)的發行成功,在金融市場的發展中具有里程碑的意義,但是困擾REITs的稅收政策亟待解決。在基礎設施REITs設置階段新設項目公司稅收偏高,復雜的雙層SPV結構存在重復征稅的問題。在未來的發展中,REITs應該出臺完善的稅收制度,稅收征管協調一致,財政部和國稅總局等相關部門要協調研究,在REITs設置階段對新設項目公司給予相應稅收優惠政策,采用“穿透導管原理”避免重復征稅。建立我國REITs稅法支持體系,避免REITs在處置、運營和設立等環節存在的稅收問題,促進我國REITs的健康發展。