從老虎基金巨虧到日元大貶值(下)

2022-06-29 21:38:22臥龍

股市動態分析 2022年13期

關鍵詞:水平

臥龍

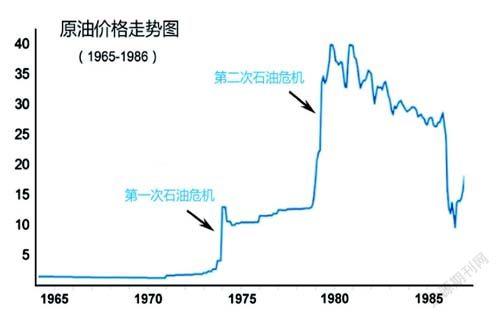

上回講到美金兌日元跌至1978年10月177水平,結束【3】浪(1)下跌。1979年第二次石油危機,1978年伊朗革命,1978年底至1979年3月初,伊朗停止輸出石油60日,原油市場供應短缺,減少量占全球消費總量10%,油價自然飚升。1980年9月20日伊拉克空軍轟炸伊朗,兩伊戰爭爆發。兩國石油完全停產,全球石油產量劇減,市場每日供應缺口高達560萬桶。油價由1979年每桶13美金飚升至1980年底41美金。伴隨油價飚升,美國通脹加劇,時任美聯儲主席保羅.沃克(PaulAdolphVolcker,Jr.)大幅加息、控制貨幣發行以壓抑通脹,美金升值。此時大批日本公司及金融機構將手頭美金存入美國銀行,致使日本美金儲備大量流失。于是美金兌日元自1978年10月177反復上升至1982年10月277,是為【3】浪(2)反彈。此后進入【3】浪(3)下跌,1982年10月277跌至1983年1月226為(3)浪1,反彈至1985年2月262.8為(3)浪2,262.8展開(3)浪3下跌。

由于美國緊縮貨幣政策,導致美國對外貿易逆差持續增大,1984年時高達1090億美金。1985年9月22日,美國政府在紐約廣場飯店召開G5(五國集團)會議,與日本、西德、英國及法國財長與央行行長達成了聯合干預外匯市場協議,協議內容主要促使美金貶值,史稱“廣場協議”。當時美金兌日元單周跌幅高達8.3%,(3)浪3一直跌至1988年11月最低120.7水平。期間日本央行為遏制日元升值負面影響,將貼現率由5厘減至2.5厘,但日本對美國出口不跌反升。另外,美金弱勢使得美國不利于吸收外資,美國希望匯價能止住跌勢,故此1987年2月又召開七國財長會議,達成制止美金進一步貶值諒解備忘。因會議于法國巴黎盧浮宮召開,故協議被稱為“盧浮宮協議”。然而美金兌日元繼續下跌,日本央行多次調整貼現率至6厘水平,1988年初及11月匯價兩次探底120附近后反彈。美金兌日元1988年11月反彈至1990年4月160.1水平,為(3)浪4。日本股市1989年底見頂,泡沫破裂,跌至1990年4月跌幅30%,是美金兌日元反彈原因之一。但1990年4月后,美金兌日元繼續(3)浪5下跌,1995年最低跌至79.7水平,此時,結束整個【3】浪(3)下跌,進入【3】浪(4)反彈。

1990年4月至1998年8月,美金兌日元由79.7反彈至147.6水平。其時市場大多認為日元會進一步貶值,《上海證券報》刊登一篇文章,作者甚至認為美金兌日元會反彈至160至180水平,若突破180將挑戰1977年251水平。可惜市場卻在147.6止步,結束水平三角形浪(4)中子浪a。1998年8月至1999年底,美金兌日元由147.6下跌至101.2水平,為(4)浪b。(4)浪c則由102反彈至2002年1月135.1水平,接著(4)浪d再跌至2005年1月101.6,此后再反彈至2007年6月124.1。此時,整個水平三角形浪(4)結束,進入【3】浪(5)下跌。

由于日本長期采取零利率政策,使得日元逐漸成為所謂“避險貨幣”。2008年全球金融海嘯,美匯指數由2008年3月70點見底后升至2009年3月89點,美金兌日元同期處于震蕩走勢,但自2007年6月開始進入【3】浪(5)下跌,一直持續至2012年1月(波浪正統終點,2011年10月為最低點)。全球金融海嘯之后,又是歐債危機。2009年底之后,歐元區“歐豬五國”(包括希臘、愛爾蘭、意大利、西班牙及葡萄牙)信貸評級被大幅調低。而冰島則早已在2008年銀行體系崩坍,股市暴跌九成。歐豬五國主權債務急增,其債券孳息率與德國差距愈來愈大,使得其出現債務危機。2011年10月美金兌日元最低跌至75.5。2012年1月結束【3】浪(5)。此后進入第【4】浪反彈。

日元匯價過于強勁,對日本出口不利。2012年12月安倍晉三上臺后采取更激進貨幣寬松政策以刺激日本出口,幾個月后美金兌日元即飚上103水平,貶值近兩成。至2015年6月,美金兌日元升至125.8水平,一組5浪推動上升,完成【4】浪(a)。【4】浪(a)中,2012年1月76升至3月84.1為(a)浪1,回落至9月77.1為(a)浪2,77.1升至2013年5月103.7為(a)浪3,此后水平三角形(a)浪4調整至2013年10月96.5,96.5升至2015年6月為(a)浪5。(a)浪5為延伸浪,再細分出更次一級小浪。

2015年6月至2021年1月,美金兌日元走勢又是一個水平三角形,劃分成【4】浪(b)。其中,2015年6月跌至2016年8月99.5為(b)浪a,99.5回升至2017年1月118.6為(b)浪b。118.6輾轉下跌至2020年3月101.1為(b)浪c,浪c型態相當復雜。101.1急彈至當月111.6為(b)浪d,111.6緩慢下跌至去年1月102.5為(b)浪e。整個浪(b)結束。去年1月8日拙作《2021年金融市場展望(中)》里面對美金兌日元分析道:“……一組5浪下跌結束后,展開ABC三浪反彈。2011年10月反彈至2015年6月為浪A,接著進入浪B回落。浪B估計復雜多變。”恰恰是此時浪(b)結束。

2021年初至今,美金兌日元進入【4】浪(c)上升。去年初至7月,匯價最高見111.6,完成一組小型5浪上升,為(c)浪1,其中第【v】小浪為楔形結構。111.6小幅回落至2021年8月108.7為(c)浪2。此后進入(c)浪3上升。波浪理論中,通常第3浪出現延伸浪。2022年1月116.3結束3浪【i】,回落至當月113.4為3浪【ii】,113.4飚升至4月131.2為3浪【iii】,131.2后以擴張平臺型態運行至5月126.3為3浪【iv】。126.3至今未3浪【v】。3浪【v】是否已經結束于136.7,尚有疑問。但此后仍有(c)浪4及5則是必然。

日元大貶值之路尚未結束!近期美金兌日元上升主因是美日利差擴大,若日本央行維持鴿派政策,美金兌日元將進一步上升。6月15日,日本10年期國債期貨暴跌2日元,創2013年來最大單日跌幅,并兩度觸發大阪交易所熔斷機制。三菱日聯-摩根士丹利證券策略師KatsutoshiInadome表示,國際投資者拋售乃日本10年期國債期貨大跌原因。對沖基金BlueBay駐倫敦首席投資官馬道丁(MarkDowding)表示,日本央行收益率曲線控制“站不住腳”。幾個星期前美金兌日元接近130時,BlueBay開始沽空日本主權債務。馬道丁接受訪問時表示“持有大量日本國債空頭頭寸”。前高盛“金磚四國”經濟學家奧奈爾(JimO'Neill)及摩根大通全球利率主管高麟(SeamusMacGorain)持有類似看法,預測日本央行最終將改變收益率立場,正如澳洲聯儲局去年11月那樣。然而日本央行強調“無窮火力已就位”,黑田東彥仍堅定捍衛其收益率目標,繼續無限量按0.25厘目標買入10年期日債。如此看來,不是BlueBay仆街,便是日本央行GameOver。美金兌日元【4】浪反彈目標大約148不變。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年6期)2019-10-08 08:55:48

人大建設(2019年12期)2019-05-21 02:55:32

雜文月刊(2018年21期)2019-01-05 05:55:28

人大建設(2017年6期)2017-09-26 11:50:44

學苑創造·A版(2015年11期)2016-01-14 09:03:27

俄羅斯問題研究(2012年1期)2012-03-25 09:54:45

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年8期)2010-07-25 11:34:30