3 月份國內國際鋼材市場價格分析

2022-07-06 08:54:20中國鋼鐵工業協會財務資產部冶金價格信息中心

中國鋼鐵業 2022年4期

中國鋼鐵工業協會財務資產部 冶金價格信息中心

一、國內鋼材價格指數小幅上升

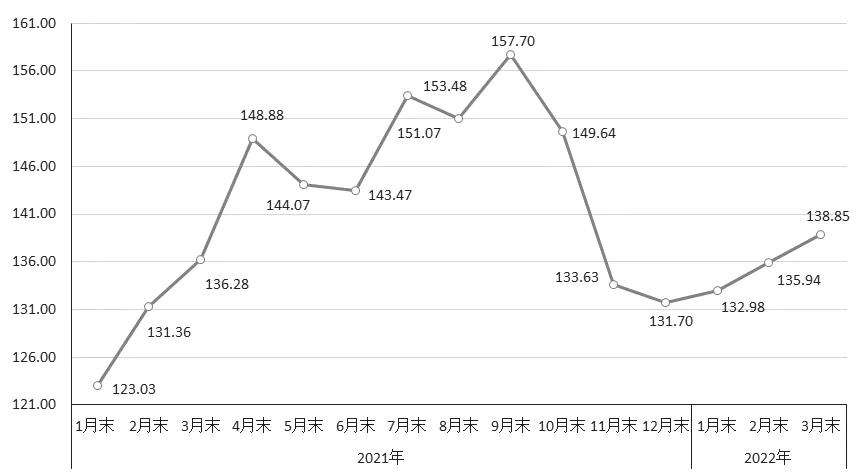

據鋼鐵協會監測,3月末,中國鋼材價格指數(CSPI)為138.85點,環比上升2.91點,環比升幅為2.14%,較上月收窄0.08個百分點;同比上升2.57點,升幅為1.89%(見圖1)。

圖1 2021-2022年3月中國鋼材價格指數(CSPI)走勢圖

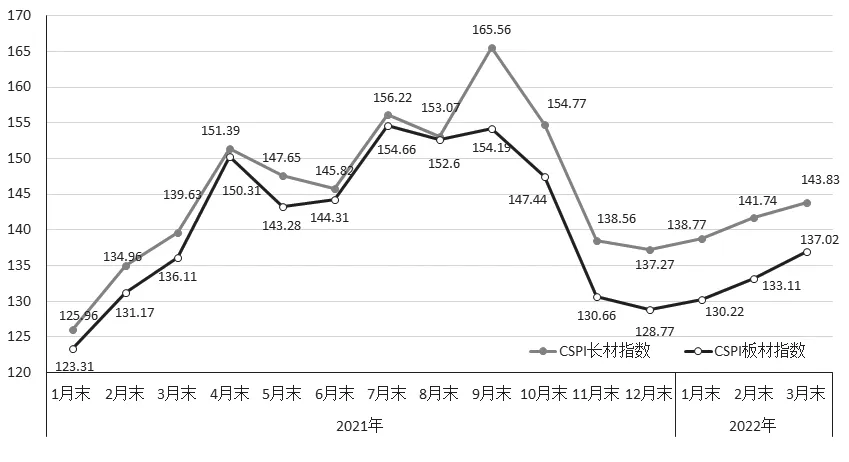

(一)長板材價格均環比上升

3月末,CSPI長材指數為143.83點,環比上升2.09點,升幅為1.47%;CSPI板材指數為137.02點,環比上升3.91點,升幅為2.94%。與上年同期相比,長材、板材指數分別上升4.20點和0.91點,升幅分別為3.01%和0.67%(見圖2、表1)。

表1 2022年3月中國鋼材價格指數(CSPI)變化情況表

圖2 2021-2022年3月CSPI長材和板材價格指數走勢圖

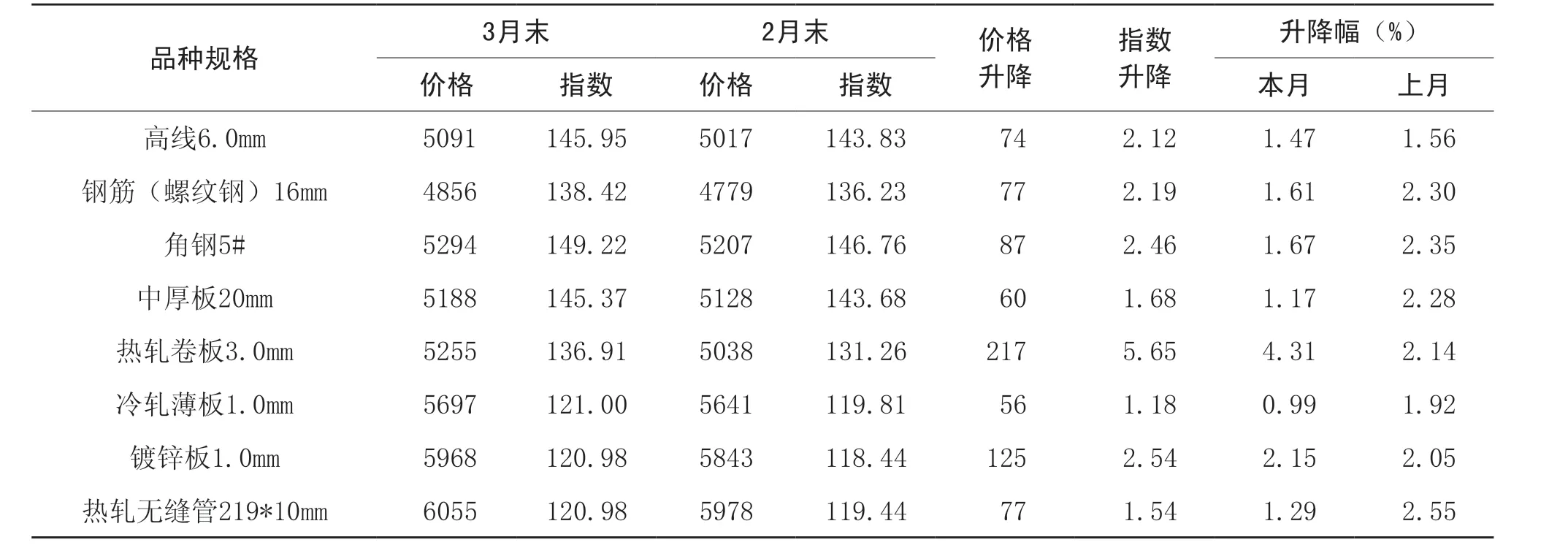

(二)主要品種鋼材價格繼續上升

3月末,鋼鐵協會監測的八大鋼材品種價格均繼續上升。其中,高線、三級鋼筋、角鋼、中厚板、熱軋卷板、冷軋薄板、鍍鋅板和熱軋無縫管價格持續上升,環比分別上升74元/噸、77元/噸、87元/噸、60元/噸、217元/噸、56元/噸、125元/噸和77元/噸(見表2)。

表2 2022年3月全國主要鋼材品種價格及指數變化情況表 元/噸

(三)各周鋼材價格指數變化情況

3月份以來,CSPI綜合指數小幅上升;進入4月份以來,鋼材價格前兩周保持上升走勢,第三周小幅回落(見表3)。

表3 2022年3月中國鋼材價格指數(CSPI)各周變化情況表

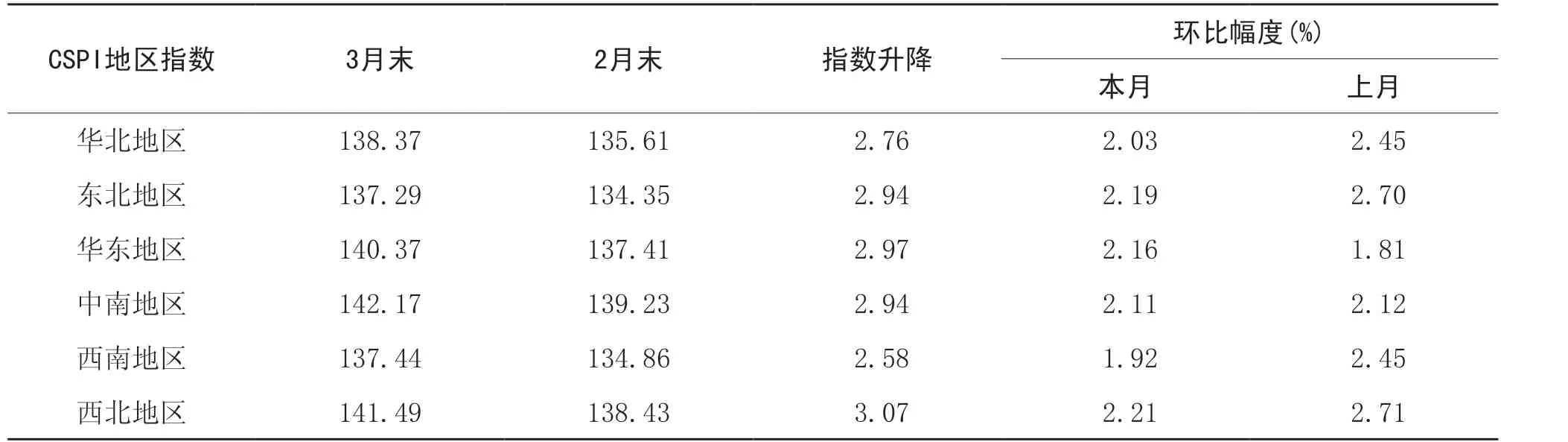

(四)主要區域市場鋼材價格變化情況

3月份,CSPI全國六大區域指數均有所上升。其中華東地區漲幅為2.16%,較上月擴大0.35個百分點;華北、東北、中南、西南和西北地區環比分別上升2.03%、2.19%、2.11%、1.92和2.21%,分別較上月收窄0.42、0.51、0.01、0.53和0.50個百分點(見表4)。

表4 2022年3月CSPI全國分地區鋼材價格指數變化情況

二、國內市場鋼材價格變化因素分析

(一)主要用鋼行業保持增長,增速有所回落

據國家統計局數據,一季度,國內生產總值(GDP)同比增長4.8%,比上年第四季度環比增長1.3%;固定資產投資(不含農戶)同比增長9.3%,比1-2月增速回落2.9個百分點。其中3月份環比增長0.61%;其中制造業投資增長15.6%,較1-2月回落5.3個百分點。基礎設施投資同比增長8.5%,較1-2月加快0.4個百分點;房地產開發投資同比增長0.7%,較1-2月增速回落3.0個百分點。其中房屋新開工面積下降17.5%,較1-2月降幅加大5.3個百分點;全國規模以上工業增加值同比增長6.5%,其中裝備制造業增長8.1%;3月份,中國制造業PMI為49.5%,環比上月下降0.7個百分點。綜合來看,用鋼行業增速有所回落,顯示鋼材需求仍未全面啟動。

(二)鋼鐵產量環比上升,同比仍是大幅下降

據國家統計局數據,1-3月份,全國生鐵、粗鋼和鋼材(不含重復材)產量分別為20091萬噸、24338萬噸和31193萬噸,同比分別下降11.0%、10.5%和5.9%。其中3月份日產粗鋼284.84萬噸,比1-2月份增加17.1萬噸,環比增長6.4%。另據海關統計數據,1-3月份,全國累計出口鋼材1318萬噸,同比下降25.5%;進口鋼材322萬噸,同比下降13.4%。凈出口鋼材996萬噸,同比減少400萬噸。按上述數據測算,考慮鋼坯進口情況,一季度國內市場粗鋼表觀消費量2.35億噸,同比下降9.5%,市場呈現供需兩弱的平衡態勢。

(三)原燃料價格上漲,推高鋼鐵企業生產成本

據鋼鐵協會監測,3月末,國產鐵精礦價格環比上漲19元/噸,CIOPI進口礦價格環比上升20.10美元/噸;煉焦煤價格環比上升605元/噸,冶金焦價格環比上升600元/噸,廢鋼價格環比上漲150元/噸。原燃料價格升幅較大,企業生產成本壓力增大(見表5)。

表5 2022年3月我國主要原燃材料價格變化情況表

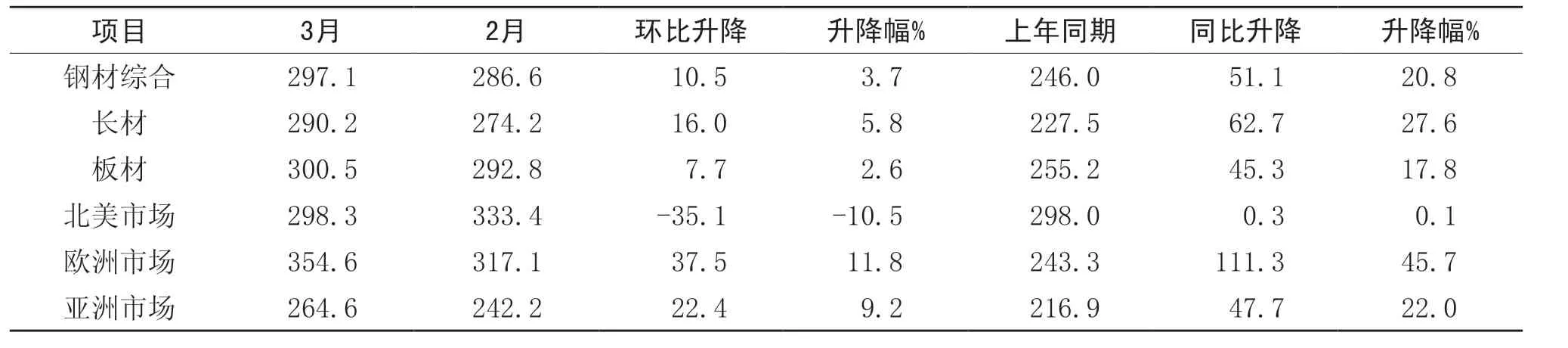

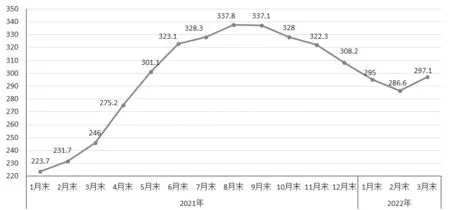

三、國際市場鋼材價格環比由降轉升

3月份,CRU國際鋼材價格指數為297.1點,環比上升10.5點,升幅為3.7%;同比上升51.1點,升幅為20.8%(見圖3、表6)。

表6 2022年3月國際鋼材價格指數(CRU)變化表

圖3 2021-2022年3月國際鋼材價格指數(CRU)走勢圖

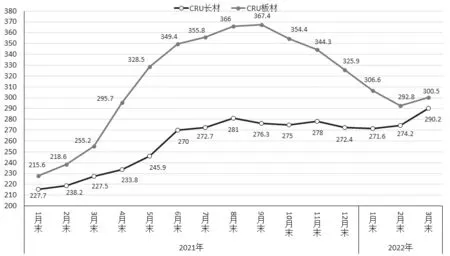

(一)長材指數持續回升,板材指數由降轉升

3月份,CRU長材指數為290.2點,環比繼續上升16.0點,升幅為5.8%;CRU板材指數為300.5點,環比由降轉升7.7點,升幅為2.6%;與去年同期相比,CRU長材指數同比上升62.7點,升幅為27.6%;CRU板材指數同比上升45.3點,升幅為17.8%(見圖4)。

圖4 2021-2022年3月CRU長材和板材價格指數走勢圖

(二)北美持續下降,歐洲、亞洲指數持續上升

1.北美市場

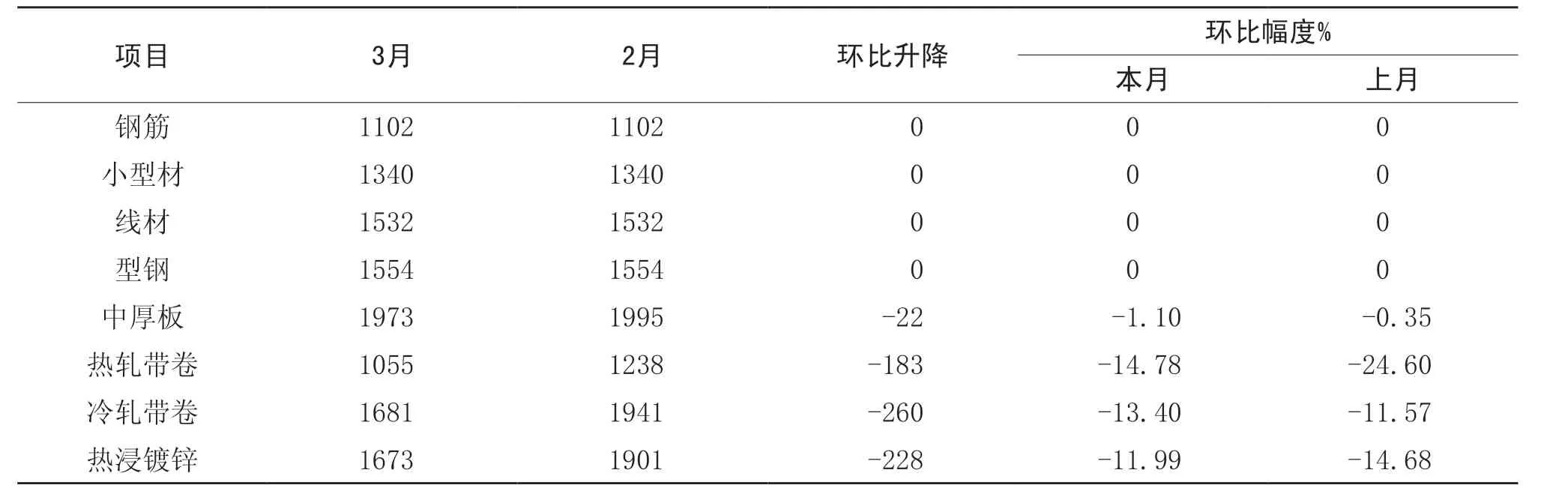

3月份,CRU北美鋼材價格指數為298.3點,環比下降35.1點,降幅為10.5%;美國制造業PMI為57.1%,環比下降1.5個百分點。3月末,美國粗鋼產能利用率為79.4%,環比下降0.3個百分點。本月美國中西部鋼廠主要鋼材品種中,長材價格基本平穩,板帶材價格繼續下降(見表7)。

表7 2022年3月美國中西部鋼廠鋼材出廠價格變化情況表 美元/噸

2.歐洲市場

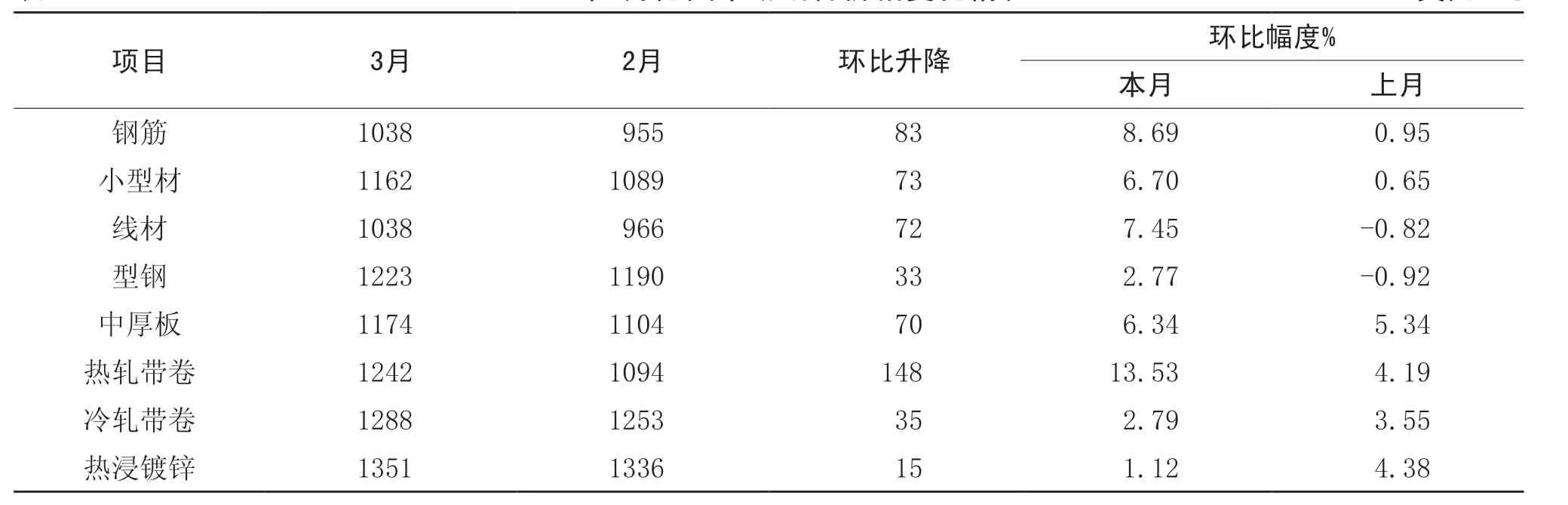

3月份,CRU歐洲鋼材價格指數為354.6點,環比上升37.5點,升幅為11.8%;歐元區制造業PMI為57.0%,環比下降1.2個百分點。其中德國、意大利、法國和西班牙的制造業PMI分別為56.9%、55.8%、54.7%和54.2%,除德國PMI由升轉降外,其他國家均持續下降。本月德國市場所有品種均有所上升(見表8)。

表8 2022年3月德國市場鋼材價格變化情況 美元/噸

3.亞洲市場

3月份,CRU亞洲鋼材價格指數為264.6點,環比上升22.4點,升幅為9.2%;日本制造業PMI為54.1%,環比上升1.4個百分點;韓國制造業PMI為51.2%,環比下降2.6個百分點;中國制造業PMI為49.5%,環比下降0.7個百分點。本月印度市場主要鋼材品種中,線材價格小幅回落,其它品種均有所上升(見表9)。

表9 2022年3月CRU印度市場鋼材價格變化情況表 美元/噸

四、后期鋼材價格走勢分析

(一)穩增長政策措施陸續落地,鋼材需求將逐步啟動

我國經濟增長面臨需求收縮、供給沖擊和預期轉弱三重壓力,疊加近期國內疫情多點爆發以及俄烏沖突等因素,使全年“穩增長”壓力仍然較大,但從一季度宏觀數據情況看,經濟向好的基本面沒有改變。今年政府工作報告提出2022年GDP增速目標為5.5%左右,為促進經濟穩增長,各項政策措施不斷推出,持續釋放利好,預計上半年國內經濟發展仍將保持較大韌性。隨著各項擴內需、穩增長措施陸續落地,尤其是近期國務院和各部委、地方政府出臺的暢通物流等措施,后期鋼材需求將逐步啟動。需要關注的是,部分地區新冠疫情形勢仍有反復,用鋼需求仍存在有較大的不確定性

(二)鋼鐵產量由降轉升,供需兩端呈平衡態勢

據鋼鐵協會統計,4月上旬,重點統計鋼鐵企業粗鋼日產222.40萬噸,環比增長2.96%。據此估算全國日產粗鋼285.58萬噸,環比增長2.45%;日產生鐵234.36萬噸,環比增長4.95%;日產鋼材346.30萬噸,環比下降0.34%。總體來看,隨著天氣轉暖,新冠疫情防控形勢逐步好轉,新開工項目將逐次展開,鋼鐵生產和需求將回歸到正常軌道上來,后期鋼材市場供需將是大體平穩的態勢。

(三)企業庫存仍居高位,社會庫存由升轉降

據鋼鐵協會統計,截止4月上旬,重點統計鋼鐵企業鋼材庫存量1849萬噸,比年初增加719萬噸,增長63.7%;同比增加299萬噸,增長19.3%。從環比情況看,庫存在連續四個月持續上升,升幅為11.24%,主要是由于疫情防控措施導致的物流阻塞和局部市場階段性的需求停滯造成的。從社會庫存看,4月上旬,21個城市5大品種鋼材社會庫存1356萬噸,比年初增加568萬噸,增長72.1%;同比減少204萬噸,下降13.1%;環比持續下降,降幅為1.1%。目前鋼鐵生產雖呈增長態勢,但同比仍低于上年同期,鋼材社會庫存下降,顯示下游需求已有所啟動。

(四)后期需要關注的主要問題

一是部分地區新冠疫情防控形勢仍然嚴峻,將鋼鐵企業的生產經營帶來較大影響。受疫情多點爆發等因素影響,各地均加大、加嚴防控封管措施,部分鋼鐵企業大宗物資和人員流動受到較大影響。鋼鐵企業要盡最大努力協調各方面力量,促進物流的通暢,做好保供穩價工作,維護行業平穩運行。

二是原燃料價格持續上漲,推高企業生產成本。目前鐵礦、焦炭等原燃料價格仍在上漲,截止4月15日,國產鐵精礦、煉焦煤、冶金焦和廢鋼價格分別比3月末上漲65元/噸、295元/噸、230元/噸和107元/噸。原燃料價格持續上漲,進一步推高鋼鐵企業生產成本。