露營經(jīng)濟(jì)的喜與憂

2022-07-12 11:31:44張書琛

電腦報(bào) 2022年26期

張書琛

近兩年每到節(jié)假日,各地就會順勢掀起一陣露營熱,城市周邊的公園、山野被一頂頂帳篷或天幕擠滿。而這股露營熱既是疫情防控常態(tài)化的產(chǎn)物,也離不開傳統(tǒng)旅游業(yè)和互聯(lián)網(wǎng)平臺的助推。

對于受疫情影響更為深遠(yuǎn)的旅游業(yè)來說,發(fā)掘本地游需求,抓住露營這根“救命稻草”成了不約而同的選擇。

2020年以來,OTA(在線旅游代理)平臺和旅行社一頭扎進(jìn)了露營產(chǎn)品的研發(fā)中。據(jù)攜程統(tǒng)計(jì),自去年6月至今年4月,攜程露營類產(chǎn)品增長近10倍;在消費(fèi)端,今年五一假期露營訂單量漲350%,杭州、成都及廣州成最熱門客源地。

在露營消費(fèi)群體中,90后和80后親子成為主力,占比近9成,更貼近互聯(lián)網(wǎng)的主力消費(fèi)群體推動(dòng)了營地露營以及精致露營的發(fā)展。但備受年輕人追捧的露營潮,是旅游業(yè)恢復(fù)生機(jī)的靈丹妙藥,還是“裝備黨”稱王,僅僅捧紅了一干戶外裝備企業(yè)?這門“好生意”背后的機(jī)會到底在哪,還需要理性看待。

對于居住在重慶的80后媽媽羽格來說,每到周末、節(jié)假日張羅著一家人一起去露營是遛娃的最佳選擇。由于孩子還小,出行加上保姆和雙方父母動(dòng)輒就是一個(gè)小型旅游團(tuán),露營地的選擇自然不可能是真正的荒郊野外,裝備齊全的精致露營地才是首選。

“像南山、云龜山(均位于重慶主城區(qū)內(nèi))這種民宿聚集地,露營也不難,搭個(gè)天幕或者印第安錐形帳篷孩子就很興奮了,如果人多就自己多帶幾頂。”但問題是有些民宿所在地面積有限,一旦人多起來就會顯得異常擁擠,“最后還是去民宿里面住”。而節(jié)假日民宿套房一晚的價(jià)格基本都在1300元以上,主要消費(fèi)群體還是以家庭為單位的親子游。

在全國各地呈現(xiàn)“露營熱”的同時(shí),不少熱門營地憑借特色破圈:敦煌的沙漠露營基地能讓游客體驗(yàn)騎沙漠摩托車、觀大漠落日與星空;青海茫崖市的“火星營地”具有星際電影既視感,被譽(yù)為地球上最像火星的地方;廣州、珠海不少森林樹屋營地偏向于家庭親子度假,兒童游樂設(shè)施眾多,森林農(nóng)藝體驗(yàn)豐富……

不像羽格偏好的“拎包入住”型露營,90后陸立敏更青睞與三五好友一起“搬家式”出游。

夜幕繁星、草坪鳥鳴、帳篷篝火,復(fù)古燃燈、圓桌折椅、燒烤架、手沖咖啡套裝以及電影幕布,無一不是氛圍感的重要組成。

在沒有出圈以前,露營作為“窮游”的分支,長期被認(rèn)為是一種背一個(gè)包,裝著有限的裝備,利用自己的野外知識和技能就能游遍四方的苦行僧式旅行。而當(dāng)前的露營,更多的是一種融合了“生活美學(xué)”的精致露營。在小紅書里,無論是從構(gòu)圖還是裝備上來看,相較于硬核的傳統(tǒng)露營,精致露營更追求裝備、情調(diào)的展現(xiàn)以及最重要的舒適感。

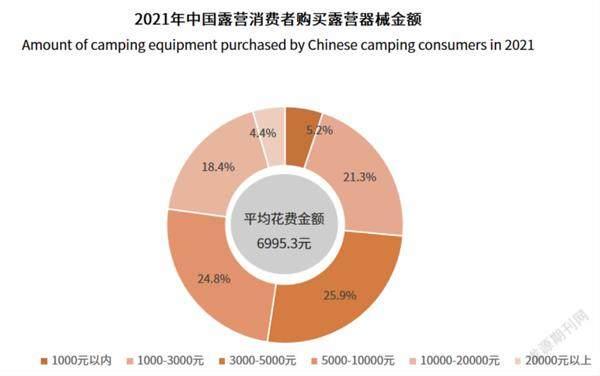

“精致露營一次需要準(zhǔn)備很久,而且每次回來總會覺得別人買的物件也挺好的,互相種草來種草去,慢慢就卷起來了。”隨著裝備的豐富,陸立敏算了一筆賬,作為入門級別的玩家,自己僅僅是購買各類裝備就已經(jīng)花費(fèi)超7000元。

帳篷無疑是支出大頭之一。“帳篷根據(jù)使用環(huán)境、人數(shù)等因素價(jià)格變化很大,價(jià)格浮動(dòng)可以從200元到8000元。”西南地區(qū)一家迪卡儂的店長告訴記者,入門玩家一般不會在戶外過夜,剛需是遮陽篷或天幕這類有較大露營空間的產(chǎn)品,而有戶外露營經(jīng)驗(yàn)的玩家會選擇逐漸升級裝備,選擇功能性更強(qiáng)的產(chǎn)品。

必要設(shè)備的范圍在精致露營中持續(xù)擴(kuò)大 圖源:企查查

露營裝備購買的支出并不低 圖源:艾媒咨詢

大量新玩家的涌入如同一場春雨,激得露營相關(guān)企業(yè)也如雨后春筍般生長。

天眼查數(shù)據(jù)顯示,中國現(xiàn)有4.5萬家露營相關(guān)企業(yè)(名稱或經(jīng)營范圍含“露營”,狀態(tài)為在業(yè)、存續(xù))。其中,近半數(shù)的企業(yè)成立在1年以內(nèi),40%的企業(yè)成立在1~5年之間。

近5年來,國內(nèi)露營相關(guān)企業(yè)(全部企業(yè)狀態(tài))注冊數(shù)量迎來快速增長。其中,業(yè)內(nèi)視為“露營元年”的2020年新增9100余家,2021年達(dá)到峰值,新增2萬余家;2022年以來,截至6月20日,中國已有超5000家露營相關(guān)企業(yè)成立。慣于追逐熱點(diǎn)的風(fēng)投也沒閑著,2021年11月,露營品牌大熱荒野連續(xù)獲得兩筆融資,融資金額分別為千萬元級和超千萬元級,2022年3月,成立于2020年的精致露營品牌嗨King野奢營地獲百萬元天使輪融資。

盡管風(fēng)口之上的露營賽道如此熱鬧,但放大來看,卻并沒有能力讓整個(gè)旅游業(yè)恢復(fù)元?dú)狻?/p>

其實(shí)對于遭受疫情重創(chuàng)的OTA平臺和傳統(tǒng)旅行社來說,露營服務(wù)的門檻并不高。

“露營產(chǎn)業(yè)現(xiàn)在發(fā)展很快,有從靜態(tài)到動(dòng)態(tài)的趨勢。”南寧湖畔露營地主理人唐君認(rèn)為,露營只是第一步,當(dāng)人們到了戶外后常常會在露營地開展各種戶外運(yùn)動(dòng)或者集體活動(dòng),如“露營+劇本殺”“露營+相親”“露營+飛盤”等等,但是最重要、最稀缺的仍然是場地。

而這正是OTA平臺和傳統(tǒng)旅行社的長處所在。憑借手中資源,旅游業(yè)老玩家可以更容易地串聯(lián)起上游供應(yīng)商入局,如以營地為活動(dòng)載體的團(tuán)建服務(wù)企業(yè)和親子游機(jī)構(gòu)。

“新入局企業(yè)想做露營地,光拿地成本就能占到總成本的四成左右。”一家企業(yè)管理咨詢公司負(fù)責(zé)人告訴記者,“而長期承接企業(yè)團(tuán)建、親子研學(xué)活動(dòng)的企業(yè)轉(zhuǎn)做露營地在這方面就有優(yōu)勢,畢竟大部分活動(dòng)場地租約都是五年以上,又靠近山水,一般酒店、道路什么的基礎(chǔ)設(shè)施都比較完善。”

此外,唐君曾表示,哪怕不考慮土地租金成本,新入行玩家也要做好重投入的準(zhǔn)備。露營地分為過夜和不過夜兩種,不過夜意味著經(jīng)營者只需要購入天幕、戶外桌椅等器材即可,屬于輕資產(chǎn)運(yùn)營,投入十幾萬元,利潤率也可以達(dá)到50%;而過夜的利潤率雖然可以高達(dá)70%,但購置帳篷、睡袋等投入可以達(dá)到百萬元,遠(yuǎn)非小玩家可以輕易嘗試。

這對于老牌OTA等大型互聯(lián)網(wǎng)平臺來說并非難事。攜程、去哪兒、小紅書等平臺均推出露營專題,不僅在內(nèi)容方面為精選內(nèi)容輸送流量,也在產(chǎn)品方面深入上游供應(yīng)鏈,親自運(yùn)營。

今年5月,攜程宣布與長隆集團(tuán)合作,依托長隆集團(tuán)旗下景點(diǎn)的自然環(huán)境和度假服務(wù)資源打造新的露營產(chǎn)品;去哪兒則直接對接帳篷廠商,在平臺做起了露營產(chǎn)品售賣的電商生意;小紅書作為轉(zhuǎn)化率最高的獲客渠道,則主動(dòng)與精致露營地品牌合作,意在培養(yǎng)、扶持更多平臺內(nèi)的品牌商家,實(shí)現(xiàn)真正意義上的站內(nèi)“從種草到拔草”。

相關(guān)品牌迎來資本押注 圖源:企查查

露營地的玩家并不少,卻很難做大 圖源:華創(chuàng)證券

數(shù)據(jù)顯示,2014年至2021年中國露營營地市場規(guī)模從77.1億元增至299.0億元,復(fù)合增長率18.5%。疫情基本控制后,2021年露營營地市場規(guī)模快速增長,增長率達(dá)78.0%。預(yù)計(jì)2022年市場規(guī)模將達(dá)到354.6億元。

盡管財(cái)力、資源占優(yōu),但對于龐大的旅游產(chǎn)業(yè)來說,露營的客單價(jià)決定了這股露營熱實(shí)際上對旅游業(yè)的作用相當(dāng)有限。

除開裝備消費(fèi),露營地實(shí)際消費(fèi)門檻普遍偏低,不過夜露營人均150~200元一天,精致露營定價(jià)較高,以定位野奢的大熱荒野為例,拎包入駐的帳篷人均600~800元一晚。但國內(nèi)露營地經(jīng)營普遍標(biāo)準(zhǔn)化程度和連鎖化率都較低,大熱荒野作為少有的成熟企業(yè),旗下也不過40個(gè)營地,且不穩(wěn)定性極高。

“中國市場露營淡旺季明顯,消費(fèi)者的持續(xù)性不強(qiáng),也就導(dǎo)致露營地盈利模式不穩(wěn)定,推廣較慢。” 餐飲旅游行業(yè)分析師王薇娜通過調(diào)研發(fā)現(xiàn),國內(nèi)小規(guī)模露營地回本周期大概也要6個(gè)月,遠(yuǎn)低于海外成熟市場。

最重要的是,露營項(xiàng)目受限于“本地游”,很難產(chǎn)生“吃住行游購?qiáng)省钡确窃诘叵M(fèi)來帶動(dòng)旅游產(chǎn)業(yè)的發(fā)展,真正能分到露營市場蛋糕的其實(shí)多是戶外服飾和裝備企業(yè)。通過上述調(diào)研統(tǒng)計(jì),露營帶動(dòng)的戶外市場大約4000億元,其中戶外可穿戴品類和戶外用品的占比合計(jì)超九成,旅游產(chǎn)品實(shí)際不足一成。

如上所述,曾經(jīng)主流露營方式只需要一頂滿足休息需求的帳篷,滿足飲食需求的炊具即可。而精致露營更注重打造移動(dòng)場景,比如移動(dòng)臥室、餐廳、廚房、客廳或影音室,場景廣泛,除了帳篷、戶外寢具、炊具、桌椅外,戶外便攜式移動(dòng)電源也成了必備品,以滿足人們安全、精致、舒適、個(gè)性的消費(fèi)需求。

具有先發(fā)優(yōu)勢的海外品牌長期穩(wěn)居銷售榜頭部,隨著露營在國內(nèi)從小眾愛好變成大眾休閑活動(dòng),定位在大眾市場的國產(chǎn)品牌被推到聚光燈下。

在剛剛過去的年中大促中,露營相關(guān)品類成了各個(gè)電商平臺的一抹亮色。5月31日晚8點(diǎn)至6月18日,京東小時(shí)購銷售額同比增長77%,其中運(yùn)動(dòng)戶外用品同比增長662%,是增長最高的品類之一,運(yùn)動(dòng)服、運(yùn)動(dòng)鞋、露營用品等銷售額同比增長均超10倍。

不僅是線上,銀泰百貨方面提供的數(shù)據(jù)顯示,線下商場里的童裝、玩具、美白、防曬、夏裝、戶外旅行等品類銷售增長快速,5月底以來,僅防曬衣的銷量就增長了34%,泳鏡的銷量則增長了68%。

從品牌數(shù)據(jù)來看,盡管高端市場仍由海外品牌把持,但大眾市場已經(jīng)被老牌戶外露營品牌和露營新勢力瓜分。海外老牌戶外品牌Columbia 2021財(cái)年亞太地區(qū)銷售收入2.5億美元(合約16.3億元人民幣),增長10%以上;The North Face2021財(cái)年亞太市場銷售額同比增長17%,在中國仍保有221家門店。

中高端海外品牌體量雖大,但增速遠(yuǎn)低于國貨大眾品牌。與動(dòng)輒幾百元一個(gè)的snowpeak杯子、幾千元一把的折疊椅相比,國貨已經(jīng)成了兼具實(shí)用性與美感的高性價(jià)比選擇。挪客、牧高笛、探路者、offweek等國產(chǎn)品牌成為許多露營新手最容易也最先接觸到的戶外用品品牌。

據(jù)財(cái)報(bào)顯示,探路者去年全年銷售收入8.3億元,同比增長62%;牧高笛旗下戶外產(chǎn)品2021年內(nèi)銷收入3.08億元,同比增長90%,增速遠(yuǎn)超海外品牌。

以牧高笛、挪客為代表的“露營新勢力”之所以能迅速走紅,除了自身產(chǎn)業(yè)鏈地位較為穩(wěn)固,產(chǎn)品質(zhì)量有一定保障以及疫情管控因素外,最重要的推力還是社交媒體的營銷造勢。

“露營相關(guān)的消費(fèi)決策更貼近沖動(dòng)消費(fèi)和本地游場景,私域、自媒體是更主流的獲客渠道。”業(yè)內(nèi)人士表示,無論是露營地還是裝備銷售,主要客源還是多來自小紅書、抖音等內(nèi)容平臺,“傳統(tǒng)電商平臺或者OTA平臺也可以直接把交易做成閉環(huán),但內(nèi)容平臺的交易轉(zhuǎn)化率更好。”

以挪客為例,早期便充分利用小紅書露營KOL的號召力,各類戶外裝備種草圖文中都少不了品牌產(chǎn)品的身影。這點(diǎn)與出現(xiàn)在不同博主視頻中的電小二戶外移動(dòng)電源如出一轍。

電小二母公司華寶新能一直依靠亞馬遜進(jìn)行跨境出口,有長期電商運(yùn)營經(jīng)驗(yàn),近年回歸國內(nèi)市場后長于電商的電小二也沒忘記自己的優(yōu)勢,其產(chǎn)品設(shè)計(jì)和營銷方式無一不是為了更貼近年輕消費(fèi)者。

大眾市場已經(jīng)被老牌戶外露營品牌和國內(nèi)露營新勢力瓜分? ?圖源:華創(chuàng)證券

華寶新能有長期跨境電商運(yùn)營經(jīng)驗(yàn)

不過需要明確的是,中國露營產(chǎn)業(yè)依然處于發(fā)展初期,無論是品牌、營地、人群規(guī)模,還是國家政策、行業(yè)標(biāo)準(zhǔn)都不算成熟。

從供應(yīng)鏈端來看,中國露營裝備品牌及代工廠大多是日韓企業(yè)因本國產(chǎn)業(yè)升級轉(zhuǎn)移而來,因此如牧高笛等企業(yè)基本都聚集在山東青島、江浙以及廣東沿海一帶,但這也決定了真正具有設(shè)計(jì)研發(fā)能力的企業(yè)并不多。從事高端品牌代加工的自由之魂創(chuàng)始人王吉?jiǎng)傇硎荆骸奥稜I品牌工廠有高中低三種定位,做高品質(zhì)產(chǎn)品、研發(fā)和生產(chǎn)都非常突出的工廠在中國只有一兩家。”

消費(fèi)者端也尚未將露營沉淀成一種長期的習(xí)慣。據(jù)馬蜂窩數(shù)據(jù),目前中國露營者更追求“逃離城市”(占比36%)與“新體驗(yàn)”(占比30%),意味著現(xiàn)階段露營潮流對許多用戶來說,仍是嘗鮮式的“一次性”經(jīng)濟(jì)。陸立敏也透露,很多朋友為了露營一股腦購入很多裝備,最后為了方便省事又更青睞一站式營地服務(wù),沖動(dòng)買來的裝備最后的歸宿總是閑魚。

但是對自然的渴望依然鼓舞著都市人群走出去,大勢所趨下的露營風(fēng)潮長期來看仍呈上漲態(tài)勢。根據(jù)艾媒咨詢數(shù)據(jù),2021年中國露營經(jīng)濟(jì)核心市場規(guī)模達(dá)747.5億元,同比增長62.5%,預(yù)計(jì)2025年中國露營經(jīng)濟(jì)核心市場規(guī)模將增長至2483.2億元。行業(yè)規(guī)模擴(kuò)大的同時(shí),露營經(jīng)濟(jì)的各環(huán)節(jié)都在迎來新機(jī)遇,只是風(fēng)口過后,一旦跨省游恢復(fù),誰會成為那個(gè)蒙眼狂奔的“裸泳者”?