基于碳排放核查的火電廠碳資產管理應用研究

2022-07-12 14:05:22孫林波

中小企業管理與科技·下旬刊 2022年4期

孫林波

【摘 ?要】為應對氣候變化,世界各國以全球協約的方式減排溫室氣體,我國由此提出碳達峰碳中和目標。我國承諾在2030年前,二氧化碳的排放不再增長,達到峰值之后再逐步下降,力爭2060年前實現碳中和。由此,“雙碳”目標納入我國生態文明建設整體布局,以電力行業為突破口率先開展碳交易。論文通過對某火電廠2019年度的碳排放核算核查的活動水平數據和排放因子等重點和難點的分析,說明碳排放數據的重要性,探討碳排放監測計劃,闡述火電廠如何開展規范的碳資產管理。

【Abstract】In order to cope with climate change, countries all over the world reduce greenhouse gas emissions in the form of a global compact. Therefore, China has proposed the carbon peaking and carbon neutrality goals. China promises that by 2030, carbon dioxide emission will no longer increase, and then gradually reduce after reaching the peak, striving to achieve carbon neutrality by 2060. Therefore, the "carbon peaking and carbon neutrality" goals have been incorporated into the overall layout of China's ecological civilization construction, and the power industry has taken the lead in carbon trading. Through the analysis of the key and difficult points such as the activity level data and emission factors of a thermal power plant's carbon emission accounting and verification in 2019, the paper explains the importance of carbon emission data, discusses the carbon emission monitoring plan, and expounds how to carry out standardized carbon asset management in thermal power plants.

【關鍵詞】火電廠碳排放監測;活動水平數據;排放因子;碳資產管理

【Keywords】carbon emission monitoring of thermal power plant; activity level data; emission factors; carbon asset management

【中圖分類號】X196;F426 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2022)04-0032-03

1 引言

目前,電力行業的碳排放核算仍以核算法為準,在線監測法已開展試點。自2022年4月起,發電行業重點排放單位按《企業溫室氣體排放核算方法與報告指南 發電設施(2021年修訂版)》[1](以下簡稱《核算指南(2021修訂版)》)的要求開展核算核查。本文以某電廠一期兩臺(2×630 MW)機組2019年度的碳排放核查為例,依據 《中國發電企業溫室氣體排放核算方法和報告指南(試行)》[2](以下簡稱《核算指南(試行)》)開展碳排放核算核查。

2 碳核算工作的程序和內容

火電廠碳核算的具體工作程序和內容見圖1。

3 確定碳排放核算邊界和排放源

3.1 碳排放核算邊界確定

對于某電廠2019年度的溫室氣體排放核算邊界來說,以企業法人為界,包含廠區內煙煤和柴油燃燒產生的二氧化碳排放、脫硫過程的碳排放、凈購入使用電力產生的碳排放,即1#和2#機組化石燃料燃燒排放量和購入電力產生的排放量。電廠廠界內生活耗能導致的排放原則上不在核算范圍內。

現場區域包括電廠一期(即本項目)和二期的所有設施,其中l#和2#鍋爐、發電機組、脫硫設備、冷卻塔及其相關配套設備屬于電廠一期,也稱一廠,獨立核算;3#和4#鍋爐、發電機組、脫硫設備、冷卻塔及其相關配套設備屬于電廠二期,也稱二廠,且獨立核算;兩廠同在一個地理邊界內,其他的所有設施包括煤場、水處理等區域均為共用,使用費用各自獨立核算。

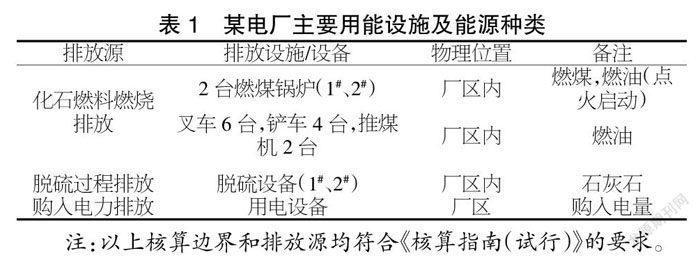

3.2 排放源確定

排放源及排放單位的設施邊界如表1所示。

4 火電廠活動水平數據和來源核查

根據火電廠的生產工藝核查活動水平數據及來源,針對每一個排放因子的核算參數進行核查,進行核算邊界內的碳排放核算,這既是整個碳核算核查的難點,也是重點。

4.1 主要的生產工藝

火力發電廠的生產過程就是能量的轉化和轉移的過程,即燃料化學能(鍋爐燃燒)→熱能(爐內傳熱)→機械能(汽輪機轉動)→電能(發電機旋轉)。整個發電機組由鍋爐、汽輪機、發電機三大主機及相應的輔助系統組成。煤場的煤經碎煤機處理后由輸煤系統皮帶輸送至煤倉間原煤斗,磨煤機研磨成煤粉,被一次風攜帶至鍋爐各層燃燒器,噴入爐膛,產生高溫煙氣。鍋爐內的工質(除鹽水)通過熱輻射、對流等形式吸收煙氣中的熱能,從不飽和水變為高溫過熱蒸汽。具有一定能量的過熱蒸汽進入汽輪機高壓缸,對高壓缸轉子做功使之轉動,具有一定動能的汽輪機轉子再帶動發電機轉子,產生旋轉磁場,最終以電流形式由發電機定子線圈輸出,經主變送往輸電線路。汽機高壓缸的排汽進入鍋爐的再熱器,吸收煙氣熱量之后再引入汽機中、低壓缸做功。低壓缸的排汽進入凝汽器,凝結成水,再經過水泵升壓,同時,經過各級抽汽加熱器加熱、升溫,送入鍋爐,形成熱力循環。煤燃燒后,產生的灰、渣,通過除灰、除渣系統排放到灰場、渣場(部分被回收、綜合利用)。燃燒產生的煙氣由引風機抽吸,通過選擇性催化還原法脫硝、電除塵器除塵、脫硫系統脫硫后排放到大氣。生產過程中的工質(化學除鹽水),通過化學制水系統產生。整個生產過程中產生的廢水通過工業廢水系統處理合格后,回收再利用。

4.2 活動水平數據和來源的核算核查

本項目對以下活動數據按照規范開展日常監測,原始數據來源均是直接計量、監測獲得,均符合《核算指南(試行)》的要求,數據真實、可靠。

4.2.1 化石燃料燃燒過程活動水平數據的核查

活動水平數據1:煙煤消耗量。入爐煤皮帶秤直接測量,并且皮帶秤每年由當地有資質的計量測試鑒定部門校驗。監測頻次為連續監測,每日記錄,按月匯總。按照100%的抽樣比例將《2019火力機組月報表》和《2019煤炭收耗存月報》進行交叉核對,數據一致、真實、可信。活動水平數據2:煙煤低位發熱量。電廠化學專業煤分析室每日3次取樣分析,月度總結形成《2019火力機組月報表》。每班測量,取算術平均低位發熱量匯總成每日臺賬,填報到電廠內部管理系統中,每月匯總。燃煤月平均低位發熱量采用日平均低位發熱量加權平均計算,其權重為每日燃煤消耗量;月平均低位發熱量采用月平均低位發熱量加權平均計算,其權重為每月燃煤消耗量。通過交叉核對,數據一致、真實、可靠。活動水平數據3:柴油消耗量。鍋爐點火用柴油每次消耗通過液位計計量,按月匯總形成《2019年火力機組月報表》,對鏟車等其他設施消耗柴油使用加油機計量,按月匯總形成《2019年柴油領用記錄》,一期、二期平攤移動源消耗。消耗或領用柴油時監測,每次記錄。對于機組用油來說,將《2019火力機組月報表》中的1#機組和2#機組的合計用油量與《某電廠盤油表》中通過月初、月末結存量計算出的用油量進行交叉核對,數據完全一致。移動源柴油消耗無交叉核對。活動水平數據4:柴油低位發熱量。這一活動數據采用《核算指南(試行)》中附錄二的表2-1柴油低位發熱量缺省值42.652 GJ/t進行核算,采用該數據合理。

4.2.2 脫硫過程活動水平數據的核查

活動水平數據5:石灰石消耗量。石灰石購進每批通過電子汽車衡直接測量,消耗量通過每月盤庫形成《2019年脫硫》,汽車衡每年由當地有資質的計量測試鑒定部門校驗。將《2019年脫硫》中一期和二期的合計消耗量的合計值與《2019年石灰石粉到貨記錄表》中的合計使用量進行交叉核對,數據基本一致,二者僅相差0.99 t,核查后認為該誤差是可以接受的。活動水平數據6:石灰石碳酸鹽含量。該數據采用《核算指南(試行)》中脫硫劑中碳酸鹽含量的缺省值90%進行核算。

4.2.3 凈購入電量消費活動水平數據的核查

活動水平數據7:凈購入電力。該活動數據由供電公司的結算電表(主表和副表)連續測量,由供電公司負責維護校驗,灰場電表由供電公司統一管理。將《2019年購入電量統計表》《電廠灰場電費》中每月網購電量與《2019電力結算單》中的對應月份網購電量進行交叉核對,數據一致,核查后認為凈購入電量數據真實可信。

5 排放因子和計算系數數據及來源的核查

5.1 燃煤的單位熱值含碳量

排放因子和計算系數1:燃煤的單位熱值含碳量。單位熱值含碳量數據由燃煤的含碳量和低位熱值計算而得。CC煤=C煤/NCV煤。式中,CC煤為燃煤月平均單位熱值含碳量,tC/GJ;C煤為月平均收到基碳元素含量,tC/t;NCV煤為燃煤的月平均低位發熱量,kJ/kg。電廠方委托省級有資質的第三方實驗室每月監測燃煤的干燥基碳元素含量,煤樣每天采集,每月混合樣品縮分后送樣監測,按月記錄匯總。入爐煤全水由電廠自測,收到基碳元素含量由干燥基碳元素含量和入爐煤全水計算而得。收到基碳元素含量=干燥基碳元素含量×(1-全水%)。C煤為收到基碳元素含量,元素碳含量的具體測量標準符合GB/T 476—2008《煤中碳和氫的測定方法》的要求,入爐煤縮分樣品的制備符合GB 474—2008《煤樣的制備方法》的要求。經核對,燃煤的單位熱值含碳量數據真實、可靠、正確,第三方檢測數據真實可信。

5.2 燃煤的碳氧化率

排放因子和計算系數2:燃煤的碳氧化率。OF煤=1-。式中,OF煤為燃煤的碳氧化率,%;G渣為全年的爐渣產量,t;C渣為爐渣的平均含碳量,%;G灰為全年的飛灰產量,t;C灰為飛灰的平均含碳量,%;η除塵為除塵系統平均除塵效率,%;FC煤——燃煤的年消耗量,t;NCV煤為燃煤的平均低位發熱值,kJ/kg;CC煤為燃煤年單位熱值含碳量,tC/TJ。煙煤碳氧化率數據的核對見表2。

表2 ?煙煤碳氧化率的核查

FC煤、NCV煤和CC煤分別取上述已知實測數據;η除塵數據來源于有資質第三方監測報告;G渣、G灰數據由地磅稱量實測;C渣和C灰為爐渣和飛灰中的碳元素含量,數據由電廠方每月實測。每天采集,每月監測一次,按月匯總。經核對,數據真實、可靠、正確,且符合《核算指南(試行)》要求。

5.3 柴油的單位熱值含碳量

排放因子和計算系數3:柴油的單位熱值含碳量。柴油的單位熱值含碳量采用《核算指南(試行)》中的缺省值0.020 2 tC/GJ。

5.4 柴油的碳氧化率

排放因子和計算系數4:柴油的碳氧化率。柴油的碳氧化率采用《核算指南(試行)》中的缺省值98%。

5.5 石灰石脫硫的排放因子

排放因子和計算系數5:石灰石脫硫的排放因子。石灰石脫硫的排放因子數據采用《核算指南(試行)》中的缺省值0.440 tCO2/t。

5.6 脫硫過程的轉化率

排放因子和計算系數6:脫硫過程的轉化率。脫硫過程的轉化率采用《核算指南(試行)》中的缺省值100%。

5.7 凈購入電力排放因子

排放因子和計算系數7:凈購入電力排放因子。該電廠采用國家發布的某區域電網平均排放因子0.703 5 tCO2/MWh。

綜上所述,上述排放因子和計算系數數據及其來源合理、可信,符合《核算指南(試行)》的要求。通過對該電廠2019年度的碳排放核算核查工作的重點和難點進行分析梳理,得出結論:該電廠的排放監測和排放數據管理規范。

6 火電企業碳資產管理工作重點

部分電力企業疏于對數據監測的管理,有些數據沒有得到監測而不得不選用高限值,使最終的碳排放核算失真,為后續的碳配額交易帶來很大的缺口。部分企業誤認為發電行業沿用試點碳市場的“歷史法”分配配額,故將2019年燃煤數據以高限值計算,試圖提高“未來配額”。以某電廠為例,由于未重視2019年排放數據的管理,導致當年配額缺口增大40萬噸,缺乏合理的數據監測管理。因此,碳排放數據的監測和規范管理是碳資產管理的重中之重,也是根本和基礎。

6.1 制定年度碳排放監測計劃

電力企業應加強碳排放數據管理,需要制定年度的碳排放監測計劃,這是保證碳排放數據質量的前提。下文以某電廠碳排放年度監測計劃[3]中燃料之一煙煤的監測為例進行說明。某電廠的燃料種類A為煙煤,主要監測因子有:消耗量、低位發熱量、單位熱值含碳量。這3個監測因子都要求實測值,因此,其監測頻次和對應的監測設備的校驗頻次詳見表3,這是監測計劃的關鍵點。

6.2 加強相關人員的碳減排知識培訓

對電力行業來說,碳資產如果管理不當,可能導致碳資產的流失,增加企業運營成本,降低企業在碳市場的競爭力,對企業的可持續發展不利。因此,企業必須重視碳資產管理,應開展針對碳資產管理相關人員的專業培訓。

6.3 明確火電廠碳資產管理的核心工作

火電廠為開展規范的碳資產管理[4],需要開展碳排放數據的監測和核算工作,摸清企業“碳家底”。對各活動數據和排放因子數據來源開展實測,取得真實、可信的數據,開展監測與分析,積極配合第三方核查碳排放核算報告,進行碳配額、碳資產管理,合理合法開展碳配額交易,并做好碳交易管理。

發電企業只有掌握真實、可靠的碳排放數據,才能在后期實時跟蹤碳市場變化,積極完成碳配額履約,并參與市場交易,利用現有資源和市場波動獲取額外的交易收益,優化增值業務,挖掘碳資產金融屬性,根據抵消機制,開發綠色能源(中國自愿減排項目CCER)并核準抵消量,降低履約成本,獲得碳減排的收益。長期的碳資產管理幫助火電企業在行業內探索新技術,從技術上探索碳減排路徑,為行業進一步降碳開辟新的盈利渠道。

7 結論與建議

綜上所述,電力行業涉及的碳排放資產管理需得到認真對待,開展規范的碳排放監測與分析,獲取真實、可信的碳排放數據,做好數據的基礎管理,只有這樣才能更好地完成碳配額履約。企業應積極開發綠色能源抵消碳排放,降低履約成本,獲得碳減排的收益。從長遠看,火電廠規范碳排放數據監測和管理對企業的碳資產管理具有重要的意義。

【參考文獻】

【1】環辦便函〔2021〕547號.關于公開征求《企業溫室氣體排放核算方法與報告指南 發電設施(2021年修訂版)》(征求意見稿)意見的通知[Z].

【2】發改辦氣候〔2013〕2526號.關于印發首批10個行業企業溫室氣體排放核算方法與報告指南(試行)的通知[Z].

【3】環辦氣候函〔2019〕71號.關于做好2018年度碳排放報告與核查及排放監測計劃制定工作的通知[Z].

【4】陳志斌.企業碳資產管理的案例分析[EB/OL].https://wenku.baidu.com/view/fa5b5102ccc789eb172ded630b1c59eef8c79ad5.html.