基于主成分分析的零售業(yè)上市公司財(cái)務(wù)績(jī)效評(píng)價(jià)

2022-07-12 14:05:22王暑

中小企業(yè)管理與科技·下旬刊 2022年4期

王暑

【摘 ?要】隨著經(jīng)濟(jì)社會(huì)的快速進(jìn)步和發(fā)展,零售業(yè)已經(jīng)成為滿足居民生活需求中不可缺少的一部分,對(duì)我國(guó)經(jīng)濟(jì)發(fā)展作出了一定的貢獻(xiàn)。如今,零售業(yè)企業(yè)的發(fā)展逐漸由傳統(tǒng)線下零售模式轉(zhuǎn)變?yōu)殡娮由虅?wù)模式,形成線上線下有機(jī)結(jié)合的新型銷售格局。論文運(yùn)用主成分分析法分析我國(guó)零售業(yè)上市公司的財(cái)務(wù)績(jī)效,并進(jìn)行綜合評(píng)價(jià),從而為改善零售業(yè)上市公司的發(fā)展模式及財(cái)務(wù)績(jī)效提供建議。

【Abstract】With the rapid progress and development of economic society, the retail industry has become an indispensable part of meeting the needs of residents and has made a certain contribution to China's economic development. Nowadays, the development of retail enterprises is gradually changing from the traditional offline retail mode to the e-commerce mode, forming a new sales pattern with the organic combination of online and offline. This paper uses principal component analysis to analyze the financial performance of listed retail companies in China, and makes comprehensive evaluation, so as to provide suggestions for improving the development mode and financial performance of listed retail companies.

【關(guān)鍵詞】零售業(yè)上市公司;主成分分析;財(cái)務(wù)績(jī)效評(píng)價(jià);聚類分析

【Keywords】retail listed companies; principal component analysis; financial performance evaluation; cluster analysis

【中圖分類號(hào)】F724.2;F715.5;F224 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻(xiàn)標(biāo)志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號(hào)】1673-1069(2022)04-0113-03

1 提出問題

我國(guó)零售業(yè)隨著國(guó)家經(jīng)濟(jì)進(jìn)步而快速發(fā)展,對(duì)國(guó)民經(jīng)濟(jì)增長(zhǎng)貢獻(xiàn)率逐漸擴(kuò)大,但同時(shí)也面臨著業(yè)態(tài)參差不齊、創(chuàng)新疲軟的挑戰(zhàn)和向零售數(shù)字化升級(jí)呈現(xiàn)出線上線下全渠道融合發(fā)展趨勢(shì)的機(jī)遇。本文正是為了解新趨勢(shì)下零售業(yè)的發(fā)展?fàn)顩r和行業(yè)現(xiàn)狀,選擇零售業(yè)上市公司利用主成分分析法進(jìn)行財(cái)務(wù)績(jī)效評(píng)價(jià),有助于零售業(yè)企業(yè)正確認(rèn)識(shí)新發(fā)展模式下零售業(yè)所處的行業(yè)地位,為企業(yè)改善與加強(qiáng)經(jīng)營(yíng)管理提供重要依據(jù)。

2 研究設(shè)計(jì)

2.1 樣本選取和數(shù)據(jù)來(lái)源

本文根據(jù)證監(jiān)會(huì)行業(yè)類的標(biāo)準(zhǔn)從總體中77家零售業(yè)上市公司2021年的財(cái)務(wù)數(shù)據(jù),剔除了ST、ST*企業(yè)和數(shù)據(jù)顯示異常以及信息顯示不完善的企業(yè),最終選取上海九百、徐家匯、飛亞達(dá)、香溢融通、杭州解百等26家上市公司的財(cái)務(wù)數(shù)據(jù)進(jìn)行零售業(yè)上市公司的財(cái)務(wù)績(jī)效評(píng)價(jià)分析,其數(shù)據(jù)均來(lái)源中國(guó)證券網(wǎng)。

2.2 財(cái)務(wù)指標(biāo)的選取

基于系統(tǒng)性、全面性、可靠性、可比性、簡(jiǎn)明性5項(xiàng)基本原則,本文從盈利能力、償債能力、營(yíng)運(yùn)能力、發(fā)展能力這4個(gè)方面進(jìn)行二級(jí)指標(biāo)的篩選。

3 實(shí)證分析

3.1 數(shù)據(jù)標(biāo)準(zhǔn)化處理和適用性檢驗(yàn)

本文使用SPSS軟件,將收集到的原始數(shù)據(jù)在進(jìn)行主成分分析前先經(jīng)過(guò)標(biāo)準(zhǔn)化(Z-score法)處理,從而得到新的數(shù)據(jù),再通過(guò)Bartlett's球狀檢驗(yàn)和KMO測(cè)度進(jìn)行主成分分析的適用性檢驗(yàn)。一般情況下,KMO測(cè)度值大于0.5表示該數(shù)據(jù)適用主成分分析法,2021年零售業(yè)上市公司的財(cái)務(wù)指標(biāo)相關(guān)數(shù)據(jù)檢驗(yàn)結(jié)果如表1所示。

KMO統(tǒng)計(jì)量為0.566,說(shuō)明所選取的指標(biāo)之間存在一定相關(guān)性,即數(shù)據(jù)有效,主成分分析法適用于本研究,可以進(jìn)行下一步的實(shí)驗(yàn)。

3.2 選取主成分

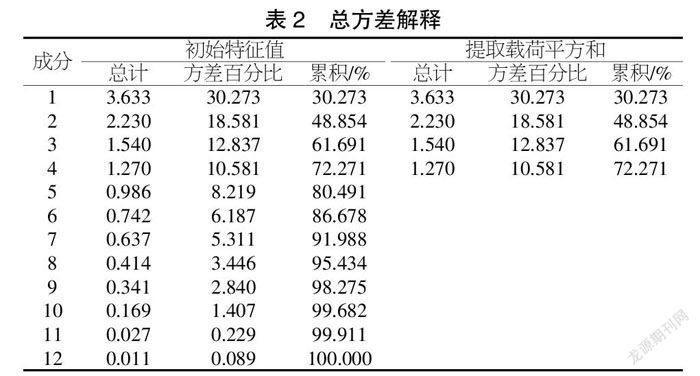

表2 ?總方差解釋

由表2可知,不考慮初始特征值小于1的成分,成分1解釋了全部方差的30.273%,前4個(gè)成分的平均累計(jì)方差貢獻(xiàn)率為72.27%,說(shuō)明經(jīng)過(guò)處理后所提取的前4個(gè)成分能夠代表原來(lái)12個(gè)財(cái)務(wù)指標(biāo)信息的72.27%,因此這4個(gè)成分可以作為12個(gè)財(cái)務(wù)指標(biāo)信息的代表對(duì)零售業(yè)上市公司進(jìn)行財(cái)務(wù)績(jī)效評(píng)價(jià)研究。

3.3 確定主成分

表3 ?旋轉(zhuǎn)后的成分矩陣

由表3可知,主成分F1中,資產(chǎn)負(fù)債率(X4)、流動(dòng)比率(X5)、速動(dòng)比率(X6)的系數(shù)絕對(duì)值最大,主要反映償債能力指標(biāo),因此,將F1定義為償債能力成分,同理將F2定義為發(fā)展能力成分,F(xiàn)3定義為盈利能力成分,F(xiàn)4定義為營(yíng)運(yùn)能力成分。各級(jí)相關(guān)指標(biāo)定義如圖1所示。

圖1 主成分分析參數(shù)示意圖

3.4 計(jì)算主成分

根據(jù)成分得分系數(shù)矩陣得到4個(gè)主成分系數(shù),從而得到F1、F2、F3和F4的線性組合:

F1=-0.04lX1+0.175X2+0.039X3-0.201X4+0.221X5+0.233X6+0.049X7-0.007X8-0.148X9+0.088X10+0.181X11+0.183X12

F2=0.158X1+0.135X2+0.265X3-0.148X4+0.218X5+0.158X6-0.173X7+0.120X8+0.152X9-0.214X10-0.263X11-0.242X12

F3=0.460X1-0.056X2+0.414X3-0.055X4-0.097X5-0.164X6-0.035X7-0.162X8+0.220X9+0.270X10+0.208X11+0.179X12

F4=0.190X1+0.428X2+0.101X3+0.246X4-0.078X5+0.000X6+0.381X7-0.337X8-0.343X9+0.088X10-0.220X11-0.243X12

在此基礎(chǔ)上以各個(gè)主成分貢獻(xiàn)率對(duì)主成分得分進(jìn)行加權(quán)平均得到F綜合,2021年樣本企業(yè)財(cái)務(wù)績(jī)效綜合得分表達(dá)式如下所示:

F綜合=

3.5 主成分得分和綜合得分

由上述F1、F2、F3和F4的方程分別計(jì)算得出各個(gè)主成分得分,再由F綜合綜合得分表達(dá)式計(jì)算出綜合得分,2021年零售業(yè)上市公司綜合得分情況如表4所示。

3.6 數(shù)據(jù)分析

3.6.1 償債能力

由結(jié)果可知,所選取的26家樣本公司中有12家企業(yè)的主成分F1得分大于0,說(shuō)明2021年只有不到一半的零售業(yè)上市公司償債能力良好,其中償債能力綜合表現(xiàn)最突出的是香溢融通,而中百集團(tuán)償債能力因子綜合得分最低為-1.116 70,與其他企業(yè)差距較大,其償債狀況相對(duì)最差。2021年大部分零售業(yè)上市公司整體償債能力狀況較差,企業(yè)資本結(jié)構(gòu)有待進(jìn)一步調(diào)整。

3.6.2 發(fā)展能力

根據(jù)2021年主成分F2的數(shù)據(jù)來(lái)看,上海九百、飛亞達(dá)、徐家匯、寧波中百的發(fā)展能力因子得分排名前四,漢商集團(tuán)、金開新能和香溢融通位居倒數(shù)后3名,其中發(fā)展能力表現(xiàn)最差的是香溢融通。2021年有約57.69%的零售業(yè)上市公司發(fā)展能力因子得分為負(fù)值,可見整個(gè)零售行業(yè)的上市企業(yè)在2021年缺乏對(duì)公司良性運(yùn)營(yíng)與可持續(xù)發(fā)展的重視,整體發(fā)展能力表現(xiàn)較差。

3.6.3 盈利能力

根據(jù)數(shù)據(jù)顯示,2021年零售業(yè)上市公司的盈利能力因子得分大于1的僅有4家企業(yè),分別是重慶百貨、飛亞達(dá)、漢商集團(tuán)和香溢融通,寧波中百、北京城鄉(xiāng)、華聯(lián)綜超的盈利能力因子得分均為負(fù)值,盈利能力表現(xiàn)最好的是重慶百貨,最差的是華聯(lián)綜超,二者之間盈利狀況差距表現(xiàn)明顯。可見零售業(yè)上市公司之間發(fā)展尚不平衡,業(yè)態(tài)良莠不齊,2021年只有42.31%左右的零售業(yè)上市公司盈利能力較好,總體盈利狀況有待提高。

3.6.4 營(yíng)運(yùn)能力

根據(jù)2021年主成分F4的數(shù)據(jù)來(lái)看,主成分F4得分大于0的零售業(yè)上市公司只有12家,其中金開新能、越秀金控、上海九百的營(yíng)運(yùn)能力因子得分最高,香溢融通和寧波中百的營(yíng)運(yùn)能力因子得分最低。2021年超過(guò)一半的零售業(yè)上市公司營(yíng)運(yùn)管理狀況不佳,資產(chǎn)利用效率低下,企業(yè)應(yīng)該加強(qiáng)存貨優(yōu)化管理,盡量減少賒賬,降低壞賬損失風(fēng)險(xiǎn),提高資產(chǎn)變現(xiàn)能力。

3.7 進(jìn)一步聚類分析

根據(jù)上述主成分分析的結(jié)果,對(duì)提取的4個(gè)主成分以及綜合得分進(jìn)行K-means聚類分析,可將26家零售業(yè)上市公司分為兩類:第一類僅為上海九百、徐家匯、香溢融通這3家企業(yè);第二類為除了上海九百、徐家匯、香溢融通這3家企業(yè)的其余23家零售業(yè)上市公司。進(jìn)行K-means聚類分析后的結(jié)果如表5所示。

由上述聚類分析結(jié)果可知,第一類零售業(yè)上市公司所對(duì)應(yīng)的盈利能力因子F3綜合平均得分為-0.26,其中每股收益指標(biāo)得分為-0.37,銷售凈利率指標(biāo)得分為1.53;總資產(chǎn)報(bào)酬率指標(biāo)得分為-0.003 1;償債能力因子F1綜合平均得分為2.37,其中資產(chǎn)負(fù)債率指標(biāo)得分為-1.60,流動(dòng)比率指標(biāo)得分為2.16;速動(dòng)比率指標(biāo)平均為2.32;營(yíng)運(yùn)能力因子F4綜合平均得分為-0.07,其中存貨周轉(zhuǎn)率得分為0.20,應(yīng)收賬款周轉(zhuǎn)率得分為-0.43,總資產(chǎn)周轉(zhuǎn)率得分為-1.07;發(fā)展能力因子F2綜合平均得分為0.142 48,其中營(yíng)業(yè)收入增長(zhǎng)率平均得分為0.30,營(yíng)業(yè)利潤(rùn)增長(zhǎng)率平均得分為1.50,利潤(rùn)總額增長(zhǎng)率平均得分為1.54。由此可見,第一類企業(yè)償債能力和發(fā)展能力較為優(yōu)異,其償債能力和發(fā)展能力綜合得分均大于0,其中香溢融通營(yíng)業(yè)利潤(rùn)和利潤(rùn)總額增長(zhǎng)率都遠(yuǎn)遠(yuǎn)超過(guò)100%。

第二類零售業(yè)上市公司所對(duì)應(yīng)的盈利能力因子F3綜合平均得分為0.034 4,其中每股收益指標(biāo)得分為0.05,銷售凈利率指標(biāo)得分為-0.20,總資產(chǎn)報(bào)酬率指標(biāo)得分為0.000 4;償債能力因子F1綜合平均得分為-0.308 7,其中資產(chǎn)負(fù)債率指標(biāo)得分為-0.21,流動(dòng)比率指標(biāo)得分為-0.28;速動(dòng)比率指標(biāo)得分為-0.301 78;營(yíng)運(yùn)能力因子F4綜合平均得分為0.008 6,其中存貨周轉(zhuǎn)率得分為-0.03,應(yīng)收賬款周轉(zhuǎn)率得分為0.06,總資產(chǎn)周轉(zhuǎn)率得分為0.14;發(fā)展能力因子F2綜合平均得分為-0.018 6,其中營(yíng)業(yè)收入增長(zhǎng)率平均得分為-0.04,營(yíng)業(yè)利潤(rùn)增長(zhǎng)率平均得分為-0.19,利潤(rùn)總額增長(zhǎng)率平均得分為-0.21。第二類零售業(yè)上市公司盈利能力和營(yíng)運(yùn)能力綜合得分均大于0,這類企業(yè)有23家,即2021年絕大部分零售業(yè)上市公司盈利能力和營(yíng)運(yùn)能力比較優(yōu)異,但其償債和發(fā)展能力還有進(jìn)一步上升的空間,需要及時(shí)調(diào)整企業(yè)資本結(jié)構(gòu),同時(shí)注重企業(yè)可持續(xù)增長(zhǎng)能力。

4 結(jié)論和建議

4.1 結(jié)論

由表4綜合得分排名情況可以清楚地發(fā)現(xiàn)零售業(yè)上市公司綜合得分大于1的企業(yè)只有1家,綜合得分大于0的企業(yè)有12家,占所選取樣本的46.15%,可見超過(guò)2/3的零售企業(yè)在2021年綜合財(cái)務(wù)績(jī)效表現(xiàn)較差。綜合得分排名前3的企業(yè)分別是上海九百、徐家匯和飛亞達(dá),其中表現(xiàn)最為突出的企業(yè)是上海九百,綜合得分1.56位居第一,華聯(lián)綜超綜合得分最低為-0.87。

從整體行業(yè)來(lái)看,2021年零售行業(yè)的上市公司財(cái)務(wù)績(jī)效綜合表現(xiàn)不佳,各個(gè)方面均需要得到進(jìn)一步加強(qiáng),其中盈利能力和發(fā)展能力相對(duì)償債能力和營(yíng)運(yùn)能力來(lái)說(shuō)更處于劣勢(shì)地位,且各企業(yè)之間差距較大,發(fā)展不平衡,未來(lái)零售類上市公司需要更加注重優(yōu)化企業(yè)資本結(jié)構(gòu),重視薄弱環(huán)節(jié)的發(fā)展,在努力提高企業(yè)經(jīng)營(yíng)業(yè)績(jī)的同時(shí)也要確保企業(yè)可持續(xù)健康發(fā)展。

從典型企業(yè)來(lái)看,根據(jù)主成分得分及綜合得分結(jié)果選擇上海九百、香溢融通、華聯(lián)綜超這3家典型企業(yè)進(jìn)行進(jìn)一步比較分析。上海九百綜合得分1.56第一,償債能力指標(biāo)綜合表現(xiàn)第二,發(fā)展能力因子得分第一,營(yíng)運(yùn)能力因子得分第三,但其盈利能力因子得分位列倒數(shù)第三,影響到其總體財(cái)務(wù)績(jī)效得分情況。香溢融通綜合得分0.50排名第四,償債能力指標(biāo)得分排列第一,盈利能力指標(biāo)得分排列第四,但其發(fā)展能力因子得分和營(yíng)運(yùn)能力因子得分均為負(fù)值,排名均為倒數(shù),可見其償債和盈利能力狀況良好,而發(fā)展和營(yíng)運(yùn)能力較差。華聯(lián)綜超綜合得分最低為-0.87,主要是因?yàn)槠溆麪顩r和償債能力指標(biāo)得分均處于行業(yè)末端,且其發(fā)展能力和營(yíng)運(yùn)能力整體排名均靠后,發(fā)展能力因子得分第19名,營(yíng)運(yùn)能力因子得分第16名。由以上數(shù)據(jù)分析可知,各個(gè)零售企業(yè)都有自己的優(yōu)勢(shì)和劣勢(shì),各企業(yè)應(yīng)該重視其財(cái)務(wù)能力的不足,及時(shí)調(diào)整運(yùn)營(yíng)策略,提高零售業(yè)上市公司的總體財(cái)務(wù)績(jī)效水平。

4.2 建議

第一,積極開拓新產(chǎn)品市場(chǎng),制定長(zhǎng)期銷售戰(zhàn)略。零售類企業(yè)應(yīng)當(dāng)注重產(chǎn)品質(zhì)量保障,并結(jié)合當(dāng)前市場(chǎng)需求,充分做好市場(chǎng)調(diào)研,加大產(chǎn)品研發(fā)力度,積極設(shè)計(jì)開發(fā)新型產(chǎn)品,建立合理的分區(qū)域銷售策略,努力提高企業(yè)的盈利能力。第二,優(yōu)化企業(yè)資本結(jié)構(gòu),制定合理的償債計(jì)劃。科學(xué)融資,企業(yè)應(yīng)根據(jù)自身實(shí)際情況選擇合適的融資方式,并科學(xué)調(diào)整企業(yè)資本結(jié)構(gòu),制定最優(yōu)的償債計(jì)劃,從而降低債務(wù)風(fēng)險(xiǎn)和融資成本。第三,注重多方面協(xié)調(diào)發(fā)展,實(shí)現(xiàn)全渠道數(shù)字化零售。從國(guó)內(nèi)零售業(yè)上市公司的財(cái)務(wù)績(jī)效分析結(jié)果和實(shí)際情況可知,大部分企業(yè)的規(guī)模較小,市場(chǎng)占有率低,企業(yè)資產(chǎn)流動(dòng)性慢,運(yùn)營(yíng)效率低,應(yīng)優(yōu)化存貨管理效率,提高資產(chǎn)利用效率,及時(shí)處理閑置資產(chǎn),實(shí)現(xiàn)資源配置效能最大化[1]。第四,整合供應(yīng)鏈,實(shí)現(xiàn)全渠道數(shù)字化零售。企業(yè)管理者在注重創(chuàng)新變革的同時(shí),需要結(jié)合生產(chǎn)經(jīng)營(yíng)的實(shí)際情況及時(shí)整合供應(yīng)鏈,提高運(yùn)營(yíng)效率,促進(jìn)企業(yè)協(xié)調(diào)發(fā)展,提升整體穩(wěn)定性,增強(qiáng)企業(yè)管理能力和社會(huì)效益[2]。

【參考文獻(xiàn)】

【1】王全在.基于因子分析模型的汽車制造行業(yè)績(jī)效評(píng)價(jià)研究[J].會(huì)計(jì)之友,2017(23):25-30.

【2】齊嚴(yán).全渠道零售背景下供應(yīng)鏈整合對(duì)企業(yè)績(jī)效的影響[J].中國(guó)流通經(jīng)濟(jì),2021,35(10):39-54.