產業投資基金真的可以驅動經濟結構優化嗎

——產業基金對經濟增長與產業升級驅動程度的PVAR模型分析

2022-07-12 08:10:46董藩,朱琳

科技進步與對策 2022年13期

董 藩,朱 琳

(北京師范大學 政府管理學院,北京100875)

0 引言

“十四五”規劃和2035年遠景目標綱要提出,“加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局”,需要優化經濟結構,促進經濟高質量發展。當前中國經濟已經進入到轉變發展方式、優化經濟結構的攻關期,推動經濟結構優化升級,需要在保持經濟發展的前提下,加快發展現代產業體系,推動產業結構高級化發展。經濟結構優化表現為經濟增長與產業升級雙輪驅動。

“十四五”規劃強調,“增強投資對優化供給結構的關鍵性作用”。已有研究證實,以信貸等間接金融工具為主的傳統投資結構盡管可以促進經濟增長,但對于創新發展與產業升級的驅動效果不顯著。因此,優化經濟結構需要提升直接融資比重,大力發展以股權投資為核心的產業基金等直接金融工具。由于產業基金在促進創新孵化、優化資源配置和加快要素流動等方面具有重要驅動價值,因此各地紛紛設立產業基金作為優化經濟結構的助推器。從2015年1月國務院常務會議決定設立400億元規模的國家新興產業投資引導基金開始,中國產業投資基金始終處于加速發展狀態,對經濟增長和產業升級形成強大助推作用。截至2020年底,中國產業投資基金認繳總規模近20萬億元,基金管理公司逾1.5萬家。盡管受到疫情影響,2020年產業基金投資規模仍接近1萬億元,對經濟復蘇與結構優化均產生了巨大推動作用。

然而,在我國產業投資基金加速發展過程中,由于其興起較晚,導致理論界對于產業基金驅動經濟結構優化的影響機理研究相對滯后。這種滯后也使得研究結論與實踐應用結果存在較大差異,盡管已有研究表明股權投資可以促進創新發展[1],但在實踐過程中,產業投資基金對促進經濟結構優化的作用存在顯著差異:有些地區大量設立產業基金,產業結構卻未得到顯著改善,經濟增長速度也并未顯著提升。那么,產業投資基金真的可以促進產業升級與經濟增長嗎?

《2020年產業投資基金研究報告》顯示,從規模而言,產業投資基金主要聚集于北京、上海、廣東和浙江,但從增速看,產業投資基金增速最快的省份為貴州、安徽和湖南。據此可以簡單提出一個疑問:到底是產業基金驅動了地區經濟增長和產業升級,還是地區經濟結構優化吸引了產業基金投資?

基于此,本研究選擇2015—2019年省際季度面板數據分析產業投資基金與經濟增長、產業升級的相關關系和影響機理,對產業基金與經濟結構優化的作用機制進行理論分析和實證檢驗,并對產業基金的結構性價值研究提出全新的理論分析視角。

1 文獻綜述

金融發展、產業升級、經濟增長三者之間的關系,始終是理論研究與政策制定者關注的重點。McKinnon[2]在早期研究中就討論金融發展可以提升生產效率進而驅動經濟增長;Pasinetti[3]研究表明,當產業結構發生改變時,生產要素會流入生產率更高或增速更快的部門,從而加快經濟增長速度,這證實了產業升級對經濟增長的驅動作用。后來的研究也反復證實了3個因素之間的關系:金融發展會促進創新產出增加,驅動產業升級,進而推動經濟增長[4-5]。

早期研究主要集中于金融投資規模對經濟增長總量的影響。此后,金融發展理論提出金融深化發展的三階段理論,即金融規模不斷擴大、金融工具逐漸優化以及金融市場機制逐步完善[2]。在金融工具不斷優化和金融市場機制逐步完善過程中,金融活動首先會作用于資金分配機制進而影響生產要素分配結構,生產要素再次分配會帶來產業結構優化升級。因此,金融發展對經濟發展的影響路徑從規模研究轉向機制研究,需要分析何種金融機制更有利于產業升級與經濟增長。Hirsch-Kreinsen[6]通過對比歐洲和美國的產業升級發現,間接融資適合漸進式的技術改良,但股權投資工具在支持根本性技術創新上具有比較優勢,因此美國等產業基金發達國家涌現出一批以顛覆式技術創新為代表的新經濟企業;Hsu&Tian[7]進一步基于全球多個經濟體的實證分析發現,股權融資越發達,越能夠促進經濟體創新發展,銀行信貸等間接融資的繁榮會在一定程度上抑制行業創新。

產業投資基金作為重要股權投資和直接金融工具,已經被證實對創新產出具有驅動價值,然而這種價值無法證實能夠顯著優化經濟結構[8]。與此同時,Levin & Zervos[9]也證實,產業基金等股權金融工具對創新產出具有顯著影響,但是對于經濟增長的影響不顯著。因此,對產業基金與產業升級、經濟增長的作用機理,還需要進一步進行理論分析與實證檢驗。

中國經濟的快速發展和結構性轉型,使得許多學者開始關注中國產業投資基金[10]。學者們普遍使用專利數作為創新產出的代理變量,并發現產業基金投資額與創新產出具有正相關性[11],進而認為我國產業投資基金通過培育高新技術產業、促進科技成果市場化等方式最終促進產業結構優化[12]。但是早期研究僅停留在相關性研究方面,無法證實是產業基金投資驅動企業創新發展,更無法將創新產出與產業結構升級化作等號[13]。

隨著研究的深入,學者對產業投資基金效應的研究逐漸從對創新產出的影響機理升級到與產業結構調整的關系研究。陳菲瓊[14]利用實證模型對產業投資基金作用于產業結構調整的路徑機制進行深入研究,采用多群組結構方程模型檢驗發現,在微觀層面,產業基金對企業研發投入有顯著正向影響,但是在宏觀層面,產業基金對經濟增長和就業帶動方面的影響不顯著;董建衛等[15]在異質性框架下研究產業基金差異性投資策略對創新產出的影響,發現并非所有類型的產業基金均有助于創新發展和經濟增長;吳梓境[16]首次將產業升級區分為啟動機制和加速機制雙重視角進行研究,發現盡管產業基金會加速產業升級,但是無法顯著啟動產業結構優化升級;鄧曉蘭等[17]實證研究發現,中國產業引導基金對企業創新產出具有顯著作用,但并未形成直接證據證明產業投資基金可以驅動產業升級與經濟優化。

綜上可知,金融投資可以顯著驅動經濟增長,但是直接投資型產業基金等金融工具對于經濟增長質量的驅動機制存在異質性。一部分研究認為產業基金能夠帶來技術創新產出,但是對于經濟增長的驅動作用不明顯;還有研究認為產業基金僅能夠帶來經濟總量增加,對經濟增長質量(產業結構升級)的作用不顯著;更有深入研究表明,產業基金對產業升級的加速機制具有顯著性,但是對產業升級的啟動機制不顯著。

在實踐中,各地方政府將產業投資基金作為經濟結構優化的重要驅動工具。已有研究結論不僅相互矛盾,也與當前實踐目標不一致,這種相異性結論導致實踐中的現實性問題——產業基金真的可以優化經濟結構嗎?

當前中國經濟高質量發展可通過經濟結構優化程度衡量[18]。已有研究普遍證實,經濟結構優化不僅表現為經濟體產為總量增加和產出效率提升(經濟增長),也表現為產出種類多元與產品服務高級化(產業升級)[19]。因此,有必要進一步確認產業基金對經濟增長的作用機理——產業基金到底是作為一種普通金融投資工具帶來經濟增長,還是作為直接融資型特殊金融工具驅動經濟結構優化?也有必要進一步確認產業基金與產業升級的相互作用及其因果機制——到底是產業投資基金驅動產業結構升級,還是產業升級形成對產業基金投資的吸引效應?基于此,本研究將經濟結構優化表示為經濟增長和產業升級,并將其與產業投資基金納入統一分析框架,系統研究產業基金對經濟結構優化的作用機制及相互影響機理。

2 研究設計

2.1 理論分析與研究假設

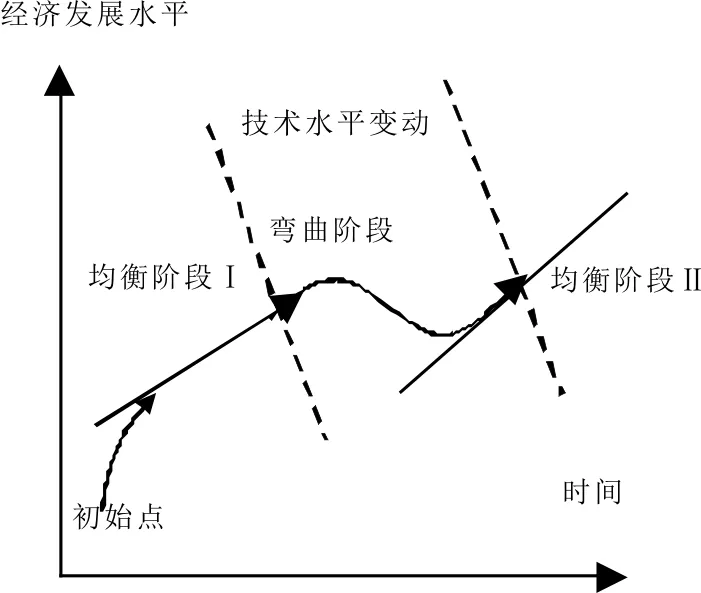

經濟結構優化本質上表現為經濟增長過程中的非均衡階段,可以用諾依曼定理中的非均衡過程表示。如圖1所示,在階段Ⅰ中,各種要素按照最優結構形成組合,經濟增長進入快速發展階段,產業結構也相對穩定。當科技創新和技術進步等外生沖擊發生時,不同產業之間的技術吸收彈性存在差異,導致原經濟結構下的產業發展出現非均衡增長,形成圖1中的彎曲階段。隨著科技創新深入發展,需求升級逐漸深化,產業間的摩擦逐漸減少,產業銜接逐漸順暢,各生產要素按照更高級的產業結構形成重新配置組合,經濟增長再次進入更加高效發展的均衡階段,也即圖1中的階段Ⅱ。根據諾依曼定理,經濟長期整體最優增長路徑是一種均衡增長與非均衡增長交替的過程。第Ⅱ階段均衡增長比第Ⅰ階段的效率、質量更高,兩次均衡增長之間的彎曲階段則為經濟結構優化的過程。

本文研究到底是產業投資基金促進經濟結構優化,還是經濟結構優化吸引產業基金投資,其本質就是對產業基金與經濟非均衡增長階段的相互作用機制進行分析。

產業基金與經濟結構優化具有相關性。首先,經濟非均衡增長的彎曲階段主要是由于科技創新與技術進步等外生沖擊產生,而產業基金這種長期性、確定性、權益性資金恰好是科技研發最主要的外源融資方式。這一過程可以簡單描述為:產業基金投資啟動技術變革,帶來產業結構升級,并且產業基金的資本助力使得新型高效企業加快擠占效率落后企業的市場份額,帶來經濟效率提升,這一過程可概括為產業投資基金驅動經濟結構優化。同時,彎曲階段的經濟非均衡增長期會加快生產要素結構性調整,而要素調整本身會形成摩擦成本[20],當技術進步帶來的收益不足以彌補要素結構變遷形成的成本時,經濟結構優化將難以實現,這就形成經濟結構優化的時滯性效應。因此,產業升級與經濟增長的最優組合還應該滿足一個重要外生條件,即產業結構變遷應在盡可能短的時間內完成,也即非均衡的彎曲階段時間越短越好。這一過程可以概括為:產業基金投資彌補了技術進步收益與要素結構調整成本之間的差值,在資金助力下加速產業結構變遷,也即縮短彎曲階段時間,讓經濟盡快進入到更高效的均衡增長階段,進而表現為產業基金加快經濟結構優化。基于以上分析,提出如下研究假設:

H1:產業投資基金啟動并加速了經濟結構優化升級。

既然產業基金投資可以彌補技術進步收益與要素結構調整成本之間的差值,那么就說明產業基金投資發生于產業結構調整行為之后,因此無法說明產業基金投資啟動了產業結構升級與經濟增長。這種分析思路與已有研究結論一致:產業投資基金對產業升級不具有啟動機制,但已有研究解釋基金投資行為通過壓縮非均衡階段時間進而形成對產業升級的加速機制[21]。但值得注意的是,這種縮短非均衡彎曲階段時間的加速機制只是金融投資的結果,產業投資基金作為一種權益型直接金融投資工具,與傳統信貸投資工具存在顯著差異,已有研究并未對金融投資進行異質性分析,也就無法驗證到底是權益型投資工具(產業基金)加速了產業升級,還是全部金融投資均可以加速產業升級。已有研究表明,金融投資會顯著驅動經濟結構優化,但產業基金等權益型投資工具對產業升級與經濟增長的驅動機制不顯著[9]。據此可以推斷出與H1相反的結論:產業投資基金并不能顯著推動經濟結構優化,而任何一種金融投資與社會融資總額增加均會驅動經濟增長與結構優化。與此同時,當技術進步發生時,由于各產業進步速度不同且在技術要求和技術吸收能力上存在巨大差異,導致增長速度出現較大差異,進而形成經濟非均衡增長。因此,彎曲階段原要素結構組合的錯配,必然導致生產要素逐漸流向生產效率更高或增長率更高的部門,這種部門間的要素流動會提升要素利用價值,改變要素稟賦,由此帶來結構紅利,形成對產業投資基金的吸引效應。基于此,提出如下研究假設:

H2:產業基金不是經濟結構優化的驅動機制,但經濟增長與產業升級會吸引產業基金投資。

圖1 諾依曼定理:經濟結構優化表示為經濟增長中的非均衡階段Fig.1 Neumann theorem: economic structure optimization is expressed as the unbalanced stage of economic growth

2.2 變量選擇

基于已有研究結論與以上假設,本文選擇經濟增長與產業結構升級作為經濟結構優化的拆解變量,并與產業投資基金相關變量構建面板向量自回歸模型進行實證檢驗。為便于與以往理論研究模型進行對比分析,延續已有模型中的變量選擇,將國內生產總值、第三產業與第二產業比值分別作為經濟增長和產業結構升級的代理變量[22]。在產業基金的代理變量方面,已有研究普遍選擇產業基金投資規模,因而本文在初始回歸檢驗中也使用投資規模作為產業基金的代理變量。由于社會融資總體規模增長也會顯著驅動區域產業升級,為區分產業基金投資規模與社會融資資本結構對產業升級的差異化影響,在對比檢驗模型中選擇產業基金占社會總投資權重比例作為產業基金投資的另一重要研究變量。

(1)產業基金投資規模。產業基金投資規模的可選變量通常包括投資金額、投資標的數和投資筆數,其中投資標的數與投資筆數存在差異的原因在于多支基金可能會投資同一標的,或者同一基金會在不同時間多次投資相同標的。由于本文將產業基金投資規模作為整體性設定,因此基金內部的結構性均衡質量并不會影響研究結論,基于實證分析需要,本文僅選擇產業基金投資金額(VCit)作為基金投資規模的代理變量。

(2)金融投資總額。本文研究模型需要驗證究竟是具有權益型投資屬性的產業基金本身帶來的經濟結構優化,還是整體經濟中金融投資總額增長優化了經濟結構,因此還需在研究模型中引入金融投資總額作為控制變量。本文選擇社會融資總額(FINit)作為金融投資總額的代理變量。

(3)產業結構升級。產業升級表現為產業結構從低級向高級演化的進程。早期研究普遍選擇非農業產業產值占GDP比重衡量產業升級,但是當前中國及其它主要發展中國家已經步入工業化后期,進入從傳統工業向新型服務業轉型階段,非農業產業已無法有效衡量當前的產業升級。現階段,產業升級的重要標志為產業結構的服務化傾向,本文選擇第三產業與第二產業產值比重(UPGRADEit)表征產業結構升級。

(4)經濟增長。國內生產總值是宏觀經濟的重要衡量指標,盡管有些文獻選擇GDP復合增長率衡量經濟增長[23],但是在計量模型中僅經濟增長采用一階差分變量,在與其它差分變量進行回歸分析時,易導致回歸結果的解釋力下降。同時,由于中國及大多數發展中國家政府經濟績效考核主要采用GDP總量而非增長率,選擇國內生產總值(GDPit)衡量經濟增長會使得實證分析結果具有更大的理論價值和實踐指導意義。變量說明與描述性統計結果如表1所示。

表1 變量說明與描述性統計結果Tab.1 Variable description and descriptive statistical analysis

樣本數據為2015—2019年省際季度數據,其中經濟增長與產業升級相關數據來源于國家統計局,社會融資和產業基金相關數據來自中國人民銀行、中國證監會數據庫和清科私募通。在實證模型中,運用縮尾模型剔除個別異常值。

2.3 模型構建

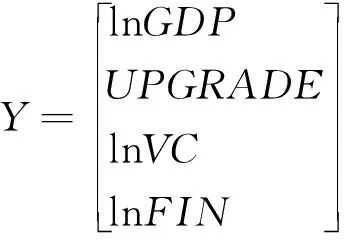

為分析產業投資基金與經濟結構優化的相互作用機制,本研究構建面板向量自回歸(PVAR)模型進行實證檢驗。一方面,PVAR模型兼具時間序列與面板數據雙重優勢,可以多層次、多角度刻畫產業基金對經濟結構優化影響路徑的動態演化;另一方面,在變量中,產業基金(VC)屬于社會融資總額(FIN)的一部分,需要在PVAR模型中引入系統廣義矩估計(GMM),以降低內生性。綜上,設定實證分析模型如下:

(1)

其中,Yit是一項包含產業基金投資規模、社會融資總額、產業結構升級和經濟增長的多維列向量。為緩解異方差的影響,對GDP、VC、FIN進行對數化處理。Πit是待估參數矩陣,n為自回歸滯后期數,εit為服從同分布無序列相關的隨機擾動項。αi為地區固定效應向量,反映不同省份截面數據的個體異質性;向量γt代表時間效應,顯示各截面個體的時間趨勢特征。

3 實證分析與假設檢驗

3.1 初始變量的PVAR回歸分析

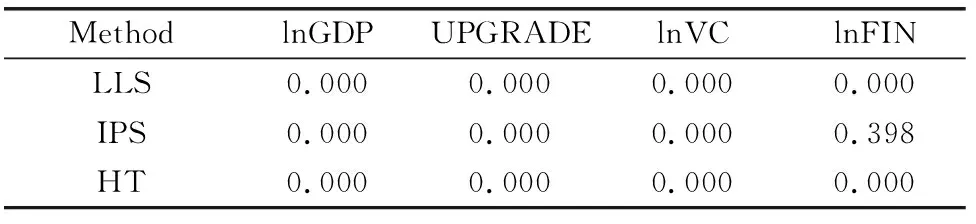

首先運用LLS、IPS、HT方法對全部變量進行單位根檢驗,其中僅在IPS方法中lnFIN存在單位根,其它檢驗方法均顯示數據具有平穩性(見表2)。本文選取樣本屬于典型的短面板數據,盡管HT方法對短面板單位根檢驗有效,但其要求巨大的個體(N)樣本容量,因此面板單位根檢驗可能會失去有效性。基于此,為再次檢驗模型數據的平穩性,直接在PVAR模型中進行特征根檢驗,伴隨矩陣根檢驗圖顯示,各變量特征值位于單位圓內。以上檢驗均說明,PVAR模型滿足平穩性條件。

表2 單位根檢驗結果Tab.2 Results of unit root test

在進行PVAR回歸分析前,需要基于Hansen's J統計量信息,運用信息準則確定最佳滯后階數。其中,MAIC、MQIC準則的估計結果取最小值時為滯后3階(見表3),因而PVAR模型選擇3階作為最優滯后階數。在PVAR模型估計結果中, Hansen' J統計量顯示不拒絕原假設,表明工具變量不具有過度識別問題,檢驗結果有效。

表3 PVAR模型滯后階數檢驗結果Tab.3 Test results of lag order of PVAR model

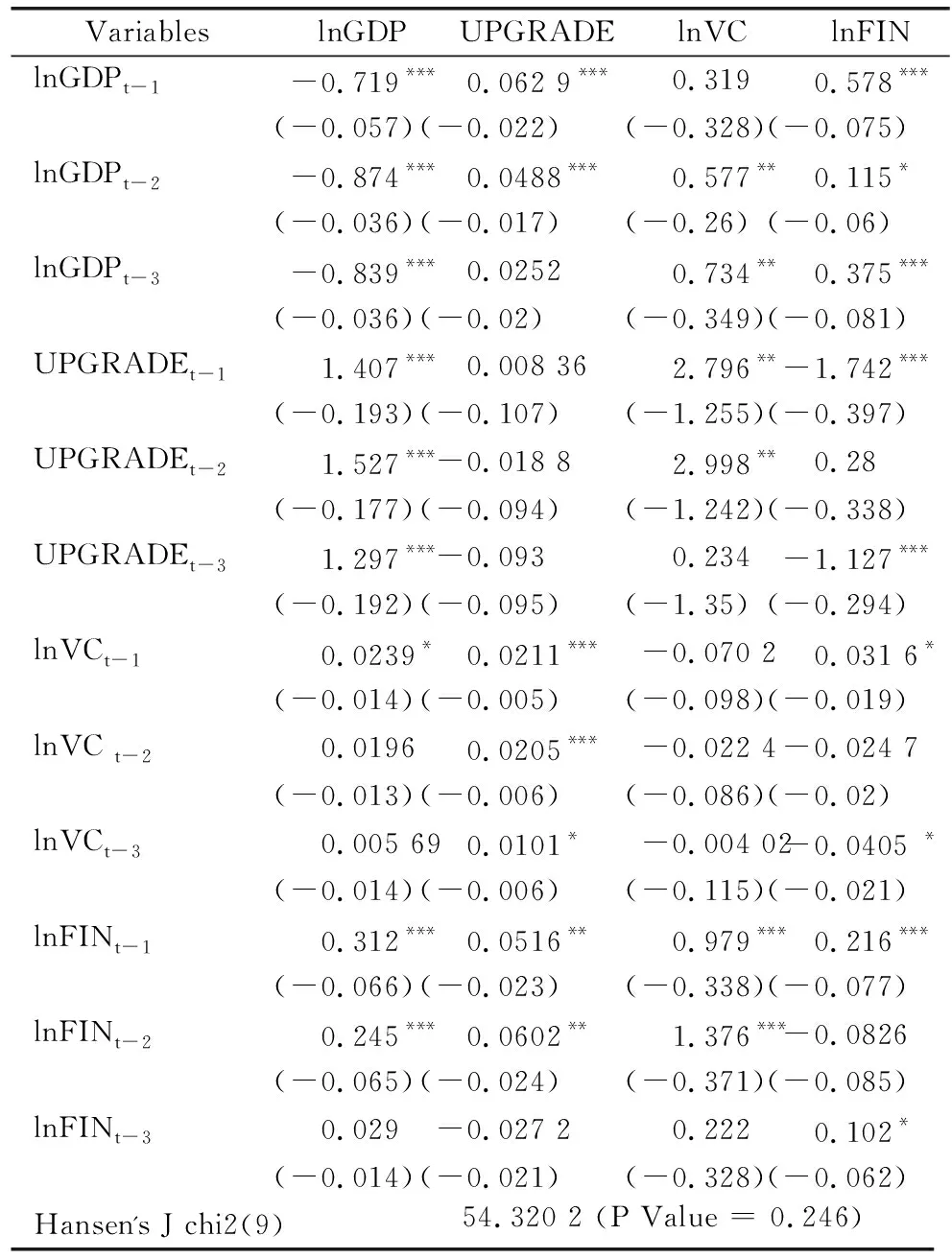

PVAR模型估計結果(見表4)顯示,產業升級(UPGRADE)與經濟增長(lnGDP)之間顯著正相關,既表明產業結構升級驅動經濟增長,也表明經濟發展的同時,產業結構也處于升級過程中。產業升級與經濟增長顯著的相互促進作用,與以往研究結論一致。同時,金融投資(lnFIN)與產業升級(UPGRADE)、經濟增長(lnGDP)之間顯著正相關,說明金融投資規模擴大對經濟結構優化具有驅動作用,這也與已有研究結論一致。

經濟增長(lnGDP)和產業升級(UPGRADE)對金融投資(lnFIN)的影響效應相反,經濟增長會顯著促進社會融資規模擴大,但是隨著產業結構向高級化發展,社會融資規模顯著下降。這可以解釋為,伴隨產業結構中第三產業占比提升,與制造業等第二產業中企業主要依賴資本積累進行規模擴張不同,第三產業中企業對信貸等外源融資的依賴度逐漸下降,但是對權益融資需求逐漸增加,在實證結果中表現為產業升級(UPGRADE)對產業基金投資規模(lnVC)具有顯著正向影響。這也說明產業結構升級會帶來社會金融結構調整。檢驗結果證實了H2中的部分內容,即經濟增長與產業升級會吸引產業基金投資。

進一步分析產業基金對經濟結構和產業升級的驅動機制,結果顯示,產業基金投資規模(lnVC)對經濟增長(lnGDP)的影響不顯著。這與已有研究結論一致,已有多篇文獻均無法證實產業基金對經濟增長具有顯著驅動作用[9]。此外,產業基金(lnVC)對產業升級(UPGRADE)具有顯著正向作用,已有研究也認為創投基金投資會驅動區域產業升級[11]。實踐中,某些地方政府為實現產業升級,想方設法吸引和招攬股權投資基金在當地設立,甚至有些地區大量設立政府產業投資基金,但現實情況是,部分產業結構不優的地區設立或招攬大量產業投資基金后,并未在一定周期內改善產業結構。因此,現實中有人提出與理論研究相反的結論:產業投資基金并不能驅動產業升級。

進一步分析表明,理論研究結論與現實情況不一致可能是因為模型變量選擇偏誤。由于金融投資規模(FIN)能夠驅動產業升級(UPGRADE),而金融投資規模指標中包含產業基金投資規模(VC),盡管系統廣義矩估計可以降低內生性影響從而使得實證模型具有有效性,但卻無法用該實證結果檢驗究竟是產業基金投資規模通過增加金融投資總額驅動產業升級,還是產業基金投資規模本身帶來產業結構升級。

綜上,本文在實證模型中引入更新變量,以進一步研究金融投資結構(而非規模)對經濟結構優化的作用機制,也即分析金融投資總量中產業基金投資占比提升,是否有利于驅動產業升級與經濟增長。

表4 PVAR模型回歸結果Tab.4 Empirical regression of PVAR model

3.2 替換變量的對比PVAR回歸分析

由于產業集群能夠有效反映產業空間集聚狀態,產業經濟學中研究產業結構相關影響機制時,通常采用產業結構比重性指標作為研究變量。如果將金融投資當作特定類型產業,那么金融投資中產業基金比例性指標相較于產業基金投資規模,更能同時反映區域內產業投資基金增長與區域間產業投資基金流動情況。基于此,為進一步分析產業基金在金融投資中的結構性價值對經濟結構優化的作用機制,在實證檢驗中構建產業基金熵(Venture Capital Quotation,VCQ)作為結構性變量,表示為:

(2)

其中,VCQit>1表示i省份t季度全部社會融資總額中產業基金投資占比高于全國均值,反映產業投資基金向該省份集聚。該變量能夠剔除社會融資總額(FIN)對研究結果的干擾,從而更準確計量產業投資基金的作用程度。

運用面板向量自回歸模型(PVAR)對經濟增長、產業升級、基金投資熵3個變量進行實證分析,構建模型如下:

(3)

其中,Y是一項包含lnGDP、UPGRADE、VCQ的三維列向量,再次運用PVAR模型分析產業投資基金與產業升級、經濟增長之間的相關關系及作用程度。

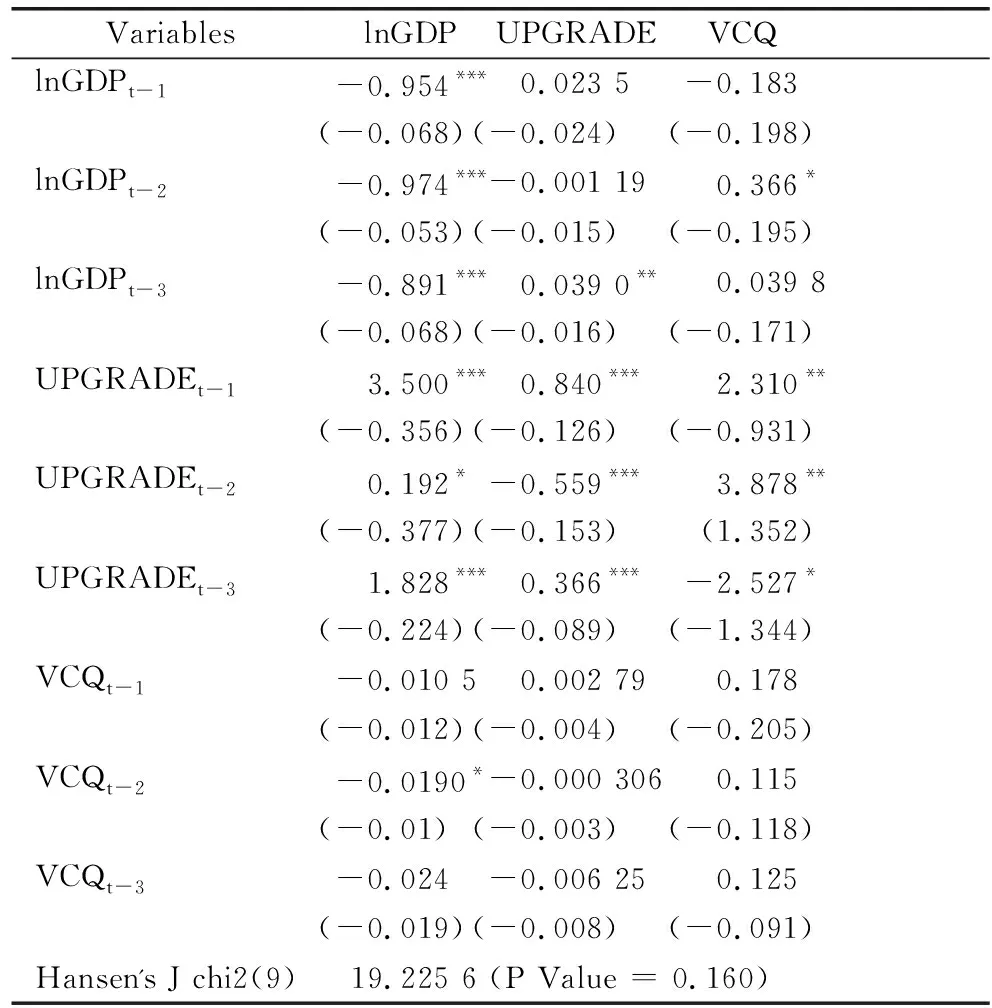

對PVAR模型全部變量進行單位根檢驗,結果顯示,數據具有平穩性,同時伴隨矩陣根檢驗圖也顯示各變量特征值位于單位圓內。檢驗結果均說明PVAR模型滿足穩定性條件。

基于Hansen's J統計量信息,運用信息準則確定最佳滯后階數。結果顯示,在MAIC、MQIC準則下取最小值時為滯后3階,因此PVAR模型選擇3階作為最優滯后階數。在PVAR模型估計結果中, Hansen' J統計量顯示不拒絕原假設,表明工具變量不具有過度識別問題,檢驗結果有效。

如表5所示,經濟增長(lnGDP)與產業升級(UPGRADE)的相關關系并未改變,但是產業投資基金熵(VCQ)對經濟增長和產業升級均不具有顯著作用。然而,產業升級(UPGRADE)對VCQ的正向作用顯著。結合原PVAR模型結果綜合分析表明,樣本數據均無法證實產業投資基金能夠顯著驅動產業升級和經濟增長,但是產業結構升級能夠顯著吸引產業基金投資。

表5 PVAR模型對比檢驗回歸結果Tab.5 Comparative test in empirical regression of PVAR model

3.3 格蘭杰因果檢驗與脈沖響應分析

表6為PVAR模型的格蘭杰因果檢驗結果。結果顯示,產業基金投資規模(lnVC)和產業基金結構性占比(VCQ)均不是經濟增長(lnGDP)的格蘭杰原因,表明產業投資基金不是經濟增長的主要驅動因素;社會融資總額(lnFIN)是經濟增長(lnGDP)和產業升級(UPGRADE)的格蘭杰原因,表明金融投資規模擴大是經濟結構優化的推動因素之一。

lnGDP、UPGRADE均為產業基金投資規模(lnVC)和產業基金結構性占比(VCQ)的格蘭杰原因,表明經濟增長和產業升級能夠顯著吸引產業基金投資。盡管產業基金投資規模(lnVC)是產業升級(UPGRADE)的誘致性因素,但產業基金在社會融資結構中的占比(VCQ)卻不是產業升級的原因,說明產業投資基金的集聚效應并不是產業升級的主要驅動因素。綜上可知,產業投資基金是經濟增長和產業升級的結果而非原因。

格蘭杰因果檢驗證實了PVAR實證結果:產業升級與經濟增長相互驅動,形成對產業投資基金的吸引,但在不增加社會融資總額的情況下,產業基金集聚并不會加快產業升級和經濟增長。因此,在產業金融政策制定過程中,應該重點聚焦促進區域內金融投資總量增加,而非單純設立或引導產業基金。因為隨著融資規模增加、經濟穩步增長,產業結構也逐漸優化,從而自動吸引產業投資基金。

脈沖響應函數能夠分析隨機擾動項的一個標準誤沖擊對VAR系統中各變量當前和未來一定時期內的影響,可以很好地反映各變量之間的動態關系及影響程度。本研究對初始檢驗與對比檢驗模型的脈沖響應函數圖進行綜合表達,進一步揭示各變量之間的動態作用程度。在脈沖響應函數中,左側為沖擊變量,右側為響應變量,橫軸表示響應期數(擾動項標準誤沖擊后0~15期),縱軸表示響應程度。

在如圖2所示的脈沖響應圖中,左側第一列為采用產業基金投資總量(lnVC)的PVAR模型脈沖響應結果,第二、三列為更換VCQ變量后對比檢驗模型的脈沖響應結果。結果顯示,lnFIN對UPGRADE變動的一個標準誤沖擊反映在第3季度達到峰值,且持續1~2年后逐漸趨近于0,表明金融發展對產業升級的影響是持久的。UPGRADE、lnGDP對VCQ的一個標準誤變動符號始終為正,也在第3季度之后達到峰值,表明產業升級和經濟增長會對產業投資基金形成短期強力吸引。現實中,產業基金投資決策周期通常為2~3個月,并在決策后半年內形成階段性投資。因此,經濟結構優化后的1年內會形成對產業基金投資吸引的峰值,脈沖響應的理論結果與現實分析結論基本一致。

4 研究結論與政策建議

本文將經濟結構優化拆解為產業升級與經濟增長兩個研究變量,并將其與產業投資基金和金融投資總量一起納入統一研究框架,分析產業投資基金對經濟結構優化的作用機制,既形成對已有研究模型的驗證,也得出更進一步的異質性研究結論。本文研究結論如下:

(1)金融投資能夠驅動產業升級與經濟增長。已有研究表明,金融投資對經濟結構優化具有顯著正向影響。本文研究表明,產業升級與經濟增長具有顯著的正向相互影響關系,金融投資總量增加既可以促進產業升級,也能驅動經濟增長。

(2)產業基金本身對經濟結構優化并不具有顯著作用。已有研究表明,產業基金投資能夠促進產業升級與經濟增長進而推動經濟結構優化。本文運用權重熵作為分析變量,剔除其它金融投資對產業基金的干擾后,發現產業投資基金自身對經濟結構優化(無論是對于經濟增長還是產業升級)不具有顯著影響。

表6 Granger因果檢驗結果Tab.6 Granger causality test

圖2 PVAR模型脈沖響應函數Fig.2 Impulse response function of PVAR model

(3)因果檢驗表明,產業投資基金不是經濟結構優化的驅動因素,而僅是其結果。盡管產業基金本身并不會顯著優化經濟結構,但無論是經濟增長還是產業結構升級,都能對產業基金投資形成顯著吸引效應。

結合本文理論研究與實證分析結論,提出如下政策建議:

首先,不應盲目設立產業投資基金。現實中,很多地區大量設立產業投資基金,不僅未能產生驅動產業升級的結果,反而造成要素重復與資源浪費。本文研究表明,產業基金對經濟結構優化不具有顯著驅動價值,金融投資總量增加不僅能夠促進經濟增長,也能驅動產業結構升級。因此,在金融投資驅動經濟結構優化的政策制定中,應當重點促進多元金融產業發展、提高企業融資能力、發展多種形式的金融工具。

其次,進一步完善多層次資本市場體系。盡管產業基金不是經濟結構優化的直接驅動性因素,但是產業結構升級能夠顯著吸引產業基金。已有研究表明,產業基金是企業研發最重要的外源融資方式之一。因此,應當在產業升級和經濟增長過程中建立靈活高效的要素流通機制,使得經濟結構優化形成對產業基金的吸引,進而形成更多企業研發投入和創新產出。規范、透明、高效的資本市場體系是產業基金靈活流動的主要載體,應當進一步完善多層次資本市場體系,增加金融資本在產業間的流動性,提高經濟體創新產出,激發微觀主體活力。同時,加大資本市場注冊制推廣力度,讓更多新興產業登陸資本市場,擴大融資來源,進一步加快經濟結構優化。

由于中國產業基金統計數據不夠全面,導致本研究實證結論的穩定性尚存不足。同時,本研究僅將經濟結構優化表示為經濟增長與產業升級,這種簡單的劃分不足以全面表征經濟結構優化。因此,隨著中國產業基金數據的逐步完善,在后續研究中,需要采用更加全面的變量表征經濟結構優化,并更進一步對產業基金與經濟結構優化的互動機理進行深入研究。

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

哲學評論(2021年2期)2021-08-22 01:53:34

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16