中報預告解讀:關注業績可持續性

2022-07-13 09:08:31《股市動態分析》研究部

股市動態分析 2022年14期

關鍵詞:業績

《股市動態分析》研究部

6月以來,隨著穩增長政策逐步落地顯效,疊加外圍擾動邊際趨緩和疫情擾動逐步消退,預計國內經濟趨勢向好,2022年中報或將成為本輪盈利下行周期的底部,下半年將會開啟新一輪盈利上行周期。市場對企業盈利的關注點開始轉向下半年業績的修復彈性,預計中報中表現突出的細分領域有望成為下半年的業績亮點。

據粵開證券統計,截至2022年7月1日,A股市場共72家企業披露了半年報業績預告,其中59家企業預喜,業績預喜率達81.94%。業績預喜企業中,電子、基礎化工、機械設備、電力設備、醫藥生物及有色金屬行業企業較多。

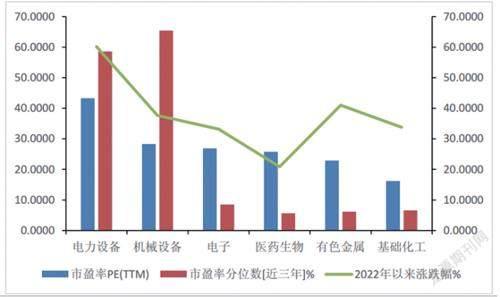

結合估值情況來看,預喜企業較多的行業中絕對估值(市盈率TTM)較低的是基礎化工(16.19)、有色金屬(22.90)和醫藥生物(25.76),相對估值(市盈率處于近三年估值分位點)較低的是醫藥生物(5.62%)和有色金屬(6.17%)。從市場表現來看,今年以來漲幅較高的行業是電力設備(60.15%)和有色金屬(41.02%)。

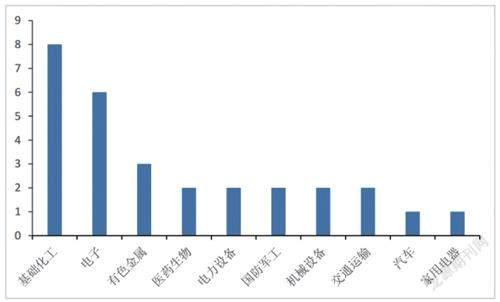

從業績增速來看,以業績預告凈利潤增速平均值計算,40家企業凈利潤增速在20%以上,占比較多的行業包括基礎化工和電子,分別為9家和7家。25家企業預計凈利潤增速超過100%,其中基礎化工企業數量最多,為7家。

此外,2021年凈利潤增速以及2022年半年報業績預告增速均超過20%企業數為34家,基礎化工企業最多,占比約1/4,有8家。上述兩者業績增速均超過100%的有17家企業。

對于部分行業業績預告表現較好的原因,招商證券指出,部分制造業行業在經歷了2021年的業績高增之后進行產能擴張,從而帶動營收和利潤繼續改善,集中在電子(其他電子零組件)、化學制造、通信設備制造、新能源動力系統等。

上游資源方面,部分資源品產品二季度保持較高的價格,因此中報利潤依然高增。煤焦產品、液化天然氣LNG、純堿、尿素、硅產品等產品價格較上年同期較大幅度上漲,集中在煤炭化工、石油開采、化學原料等細分行業。

同時,新材料行業如超硬材料行業景氣度持續高企,整體處于產銷兩旺階段,而半導體國產替代仍在加速進行中。由于汽車電子、清潔能源等新興領域需求持續增加,部分企業抓住了半導體國產化加速契機,毛利率和利潤均出現提升。

資料來源:Wind、粵開證券研究院(截止20220701)

除此之外,不少公司在業績預告中提到二季度多個地區疫情反復對于主營業務造成較大困難,物流運輸等也較為不利,部分產品的生產和交付出現延遲,從而影響收入和業績。另一方面,當然也要看到目前披露業績預告的公司數量相對較少,接下來還應繼續關注行業整體業績披露情況,進一步驗證行業增長的真實情況。

招商證券認為,結合行業中觀景氣度以及經濟數據進行綜合判斷,預計以下細分領域具有較好的業績持續修復能力:

1)新能源領域/新能源基建開工提速領域。從中觀數據來看,新能源汽車產銷高增、風電裝機量、光伏裝機量以及太陽能電池產量等均保持較快增長,新能源汽車和風光儲等新能源景氣度較強。包括電源設備、新能源動力系統、通用設備、專用機械、汽車零部件中報仍會有不錯的表現,并且在中短期內的業績增長確定性較強。

2)地產新開工和施工受益板塊(消費建材、部分化工領域)和地產鏈消費(家電家居)。高頻數據顯示地產銷售出現較為明顯回升,近期30大中城市商品房成交面積走高,全國多個省市對樓市采取松動措施,如下調首付比例、調低首套利率或部分取消限購限貸等,可關注建材、部分化工領域業績釋放的機會。與此同時,地產鏈的消費也會隨之好轉,如家電、家具、消費建材等需求可能會在下半年迎來改善。

3)消費復蘇背景下具有提價能力的消費品,如酒飲料、農副產品等。一季報顯示酒類凈利潤增速保持在20%以上,根據歷史回測,高端白酒終價上行往往在社融放量之后,因此白酒板塊業績具有較強支撐。

4)部分價格高增且需求旺盛的資源品。雖然資源品板塊整體業績增長最快的階段已經過去,但是其中部分細分領域如稀有金屬、化學原料、其他化學制品等利潤增長具有較強的支撐,一方面是受制于供給端及產能擴張較慢,另一方面則是受益于下游需求較為旺盛。

此外,中泰證券還對過去10年間中報預報增速在50%以上的股票進行了統計梳理,總結出了“中報預報行情”表現更好的個股特征。

來源:Wind,中泰證券研究所

整體來看,歷史上中報預報增速在50%以上的股票集合,在預報披露后往往能夠獲得不錯的收益。首先,中報預報增速在50%以上的股票集合在三種持有期內勝率都高于50%;其次,盈虧比基本在2以上;最后,期間最大回撤隨著持有時間拉長,原則上持有1個月最好,但如果能夠承受的回撤范圍大一些,3個月是最佳的持有期。

從市值來看,500-1000億市值的公司在持有一個月和三個月時具有最高的勝率、收益率和盈虧比,當持有期拉長至6個月,0-50億的公司整體表現更好。

從估值來看,0-10X的低估值公司在預報披露后持有1-3個月表現較好。

從ROE來看,具有20%以上的高ROE公司在所有持有期內表現均占優,且高ROE和低ROE組合之間的表現區別較大,是相對而言最有效的指標。

從市場關注來看,機構覆蓋家數在20-40家的高市場關注度公司表現更好。

中泰證券指出,整體來看,四個因子中ROE的優先級最高,當20%以上高ROE公司披露了高增長預報后,未來一段時間的勝率和賠率均會有不錯的吸引力。

今年第二季度以來,國內各項穩增長政策持續加碼,疫情擾動減輕,社會復工復產穩步推進,生產需求逐步恢復。特別是當前國內經濟處在復蘇早期,國內利好政策密集出臺,市場在宏觀層面不存在明顯阻力,這對股票市場而言是最友好的宏觀環境。

從信用端來看,當前信用供給環境明顯較為寬松,這是資金面和政策面共同影響的結果。盡管市場也存在對信用需求結構較差的擔憂,不過由于信用需求結構的改善是經濟修復的結果,盡管當前中長期信貸增速持續回落,這一指標的改善只是時間問題。

國金證券指出,當前宏觀因素對市場的走勢基本不會形成阻力,無論是經濟回升趨勢、貨幣和財政政策寬松,還是信用環境改善,都將對A股市場形成積極支撐;后續增量經濟政策穩定經濟,以及上游資源品漲價趨緩,中下游利潤率改善或支撐整體盈利。后續A股或迎來成長時刻,景氣賽道和消費共舞,不排除市場創新高可能。

關于下半年后續的布局策略,粵開證券認為,可以重點關注三條主線。

第一,關注中報業績預告超預期板塊的投資機會。從目前中報業績預告披露情況來看,基礎化工、電子、機械設備、有色金屬等板塊的業績確定性相對更強。后續盈利能力有望成為市場的重要驅動力,建議可以從業績表現出發,關注業績預告高增長低估值板塊和近兩年業績連續增長的優質標的。

第二,把握政策發力主線,關注新能源和大消費。近期能源和大消費等行業刺激政策密集發布,汽車產銷數據呈現恢復性增長,新能源車滲透率持續提升,后續仍有較大提升空間,相關板塊有望迎來快速發展機會,建議關注政策受益板塊優質標的投資機會。

第三,關注高景氣度的成長風格配置。在經濟持續復蘇的背景下,政策支持力度大、發展前景廣闊、盈利確定性較強的成長風格具備較強的溢價能力,建議投資者持續關注高景氣度的成長風格配置機會,積極布局業績預告超預期優質個股。

猜你喜歡

中國化肥信息(2022年4期)2023-01-02 15:41:59

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25